二叉樹實(shí)物期權(quán)的知識產(chǎn)權(quán)價(jià)值評估定價(jià)研究

2014-07-06 07:05:44頡茂華焦守濱

中國資產(chǎn)評估 2014年4期

■頡茂華 焦守濱

知識產(chǎn)權(quán)作為一種無形資產(chǎn),在傳統(tǒng)的價(jià)值評估方法下,其價(jià)值與風(fēng)險(xiǎn)往往得不到正確的評估,得出的結(jié)論易脫離實(shí)際。把期權(quán)引入知識產(chǎn)權(quán)的價(jià)值評估為其提供了一個(gè)較好的思路。作者選擇適合知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策的期權(quán)模型,通過實(shí)例驗(yàn)證分析,并從評估項(xiàng)目價(jià)值和度量項(xiàng)目風(fēng)險(xiǎn)這兩方面,對選擇的知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策期權(quán)模型與傳統(tǒng)的凈現(xiàn)值法方法進(jìn)行了對比研究,驗(yàn)證說明期權(quán)模型在知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策中的優(yōu)勢。

我國傳統(tǒng)的知識產(chǎn)權(quán)價(jià)值評估的根據(jù)主要是1989年頒布的《關(guān)于企業(yè)兼并的暫行辦法》,1991年出臺的《國有資產(chǎn)評估管理辦法》,2001年下發(fā)的《資產(chǎn)評估準(zhǔn)則——無形資產(chǎn)》,2005年發(fā)布的《企業(yè)價(jià)值評估指導(dǎo)意見》,2006年發(fā)布的《關(guān)于加強(qiáng)知識產(chǎn)權(quán)資產(chǎn)評估管理工作若干問題的通知》,以及2008年頒布的《無形資產(chǎn)評估準(zhǔn)則》和《專利資產(chǎn)評估指導(dǎo)意見》。我國知識產(chǎn)權(quán)的評估采用國際慣例,即采用國際通行的評估方法:成本法、市場法和收益法。

知識產(chǎn)權(quán)作為一種無形資產(chǎn),在傳統(tǒng)的價(jià)值評估方法下,其價(jià)值與風(fēng)險(xiǎn)往往得不到正確的評估,得出的結(jié)論易脫離實(shí)際。把期權(quán)引入知識產(chǎn)權(quán)的價(jià)值評估是一種比較好的思路。本文選擇適合知識產(chǎn)權(quán)價(jià)值評估的定價(jià)決策期權(quán)模型,通過實(shí)例驗(yàn)證分析,并從評估項(xiàng)目價(jià)值和度量項(xiàng)目風(fēng)險(xiǎn)兩方面,對選擇的知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策期權(quán)模型與傳統(tǒng)的凈現(xiàn)值法進(jìn)行了對比研究,驗(yàn)證說明了期權(quán)模型在知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策中的優(yōu)勢。

一、實(shí)物期權(quán)應(yīng)用機(jī)理、選擇與模型構(gòu)建

(一)實(shí)物期權(quán)的應(yīng)用機(jī)理分析

期權(quán)是投資者支付一定成本獲得一項(xiàng)不必強(qiáng)制執(zhí)行的選擇權(quán)。實(shí)物期權(quán)強(qiáng)調(diào)的是投資方案其產(chǎn)生的現(xiàn)金流量所創(chuàng)造的利潤不僅僅來源于擁有資產(chǎn)的使用價(jià)值,還包括一個(gè)對未來投資機(jī)會的選擇所帶來的價(jià)值。即企業(yè)可以取得一個(gè)權(quán)利,在未來以一定價(jià)格取得或出售一項(xiàng)實(shí)物資產(chǎn)或投資計(jì)劃,故將此性質(zhì)的期權(quán)稱為實(shí)物期權(quán)。期權(quán)模型有三個(gè)重要的假設(shè)條件:

(1)無套利原則。金融市場上實(shí)施套利行為非常的方便和快速,這種套利的便捷性也使得金融市場的套利機(jī)會的存在總是暫時(shí)的,因?yàn)橐坏┯刑桌麢C(jī)會,投資者就會很快實(shí)施套利而使得市場又回到無套利機(jī)會的均衡中。因此,無套利均衡被廣泛地用于對金融產(chǎn)品的定價(jià)。金融產(chǎn)品在市場上的合理價(jià)格是這個(gè)價(jià)格使得市場不存在無風(fēng)險(xiǎn)套利機(jī)會,這就是無風(fēng)險(xiǎn)套利定價(jià)原理或者簡稱為無套利定價(jià)原理。

(2)風(fēng)險(xiǎn)中性世界。如果對一個(gè)問題的分析過程與投資者的風(fēng)險(xiǎn)偏好無關(guān),投資者對所有資產(chǎn)(不管風(fēng)險(xiǎn)如何)都要求相同的收益率(無風(fēng)險(xiǎn)收益率),則資產(chǎn)的均衡定價(jià)都可以按照風(fēng)險(xiǎn)中性概率計(jì)算出未來收益的預(yù)期值,再用無風(fēng)險(xiǎn)利率貼現(xiàn)得到。

(3)有效市場理論。市場效率可以分為強(qiáng)勢、半強(qiáng)勢和弱勢,我們所說的有效市場由于現(xiàn)實(shí)經(jīng)濟(jì)的約束一般是指半強(qiáng)勢市場,即所公布的信息中影響該資產(chǎn)價(jià)值的基本因素已完全反映在當(dāng)前價(jià)格中的市場。

在這樣的假設(shè)前提下,我們利用推導(dǎo)標(biāo)準(zhǔn)金融期權(quán)的方法來建立實(shí)物期權(quán)定價(jià)模型。即我們可以構(gòu)造一個(gè)與知識產(chǎn)權(quán)具有相同風(fēng)險(xiǎn)特征的可交易證券,稱之為“孿生證券”(twin security),并用該證券與無風(fēng)險(xiǎn)債券組合,復(fù)制出知識產(chǎn)權(quán)期權(quán)的收益特征,實(shí)物期權(quán)當(dāng)前價(jià)值應(yīng)與組合資產(chǎn)的價(jià)值相等,從而最終得到當(dāng)前期權(quán)的價(jià)值。

我們認(rèn)為,實(shí)物期權(quán)定價(jià)模型能把項(xiàng)目的有效時(shí)間分為足夠小的若干個(gè)時(shí)間間隔,并假設(shè)標(biāo)的資產(chǎn)的價(jià)格波動只有兩個(gè)方向,向上或者向下,并且每次價(jià)格變動的幅度不變。根據(jù)股價(jià)的歷史波動率模擬出別的資產(chǎn)在整個(gè)有效期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點(diǎn)計(jì)算期權(quán)行權(quán)收益和用貼現(xiàn)法計(jì)算出的期權(quán)價(jià)格。實(shí)物期權(quán)因?yàn)樵谟行趦?nèi)行權(quán)的時(shí)點(diǎn)是根據(jù)管理當(dāng)局的意愿自行決定的,因而是一項(xiàng)美式期權(quán),故每一節(jié)點(diǎn)上期權(quán)的理論價(jià)格應(yīng)該是期權(quán)行權(quán)的收益權(quán)和利用貼現(xiàn)方法計(jì)算出來的價(jià)值中比較大的那個(gè)。

(二)實(shí)物期權(quán)方法的選擇

實(shí)物期權(quán)從時(shí)間的連續(xù)性上分為B-S模型和二叉樹模型(二項(xiàng)式模型)。我們在進(jìn)行知識產(chǎn)權(quán)價(jià)值評估定價(jià)時(shí),之所以選取二叉樹期權(quán)模型是因?yàn)橹R產(chǎn)權(quán)價(jià)值評估定價(jià)決策可以在到期前的任何一個(gè)時(shí)點(diǎn)來決定是否繼續(xù)持有或者出售,這是一項(xiàng)美式期權(quán),而二叉樹模型的使用范圍恰好就是美式期權(quán)。此外二叉樹實(shí)物期權(quán)具有以下的優(yōu)點(diǎn):

(1)二叉樹實(shí)物期權(quán)充分考慮了項(xiàng)目由于不確定性帶來的風(fēng)險(xiǎn),同時(shí)認(rèn)為這種不確定性會帶來一定的投資價(jià)值,從而能夠合理地估算出項(xiàng)目的價(jià)值。

(2)二叉樹實(shí)物期權(quán)把項(xiàng)目看成是一個(gè)動態(tài)的變化過程,將項(xiàng)目分為幾個(gè)階段進(jìn)行評價(jià),突出了機(jī)理靈活性、過程學(xué)習(xí)和動態(tài)決策對項(xiàng)目價(jià)值的貢獻(xiàn)。

(3)由于二叉樹實(shí)物期權(quán)展開與資產(chǎn)價(jià)值的變化過程剛好一致,因此運(yùn)用二叉樹模型還可以較為合理地推算出期權(quán)執(zhí)行的時(shí)間,這也大大方便了管理者的決策調(diào)整。

基于以上原因,我們認(rèn)為知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策應(yīng)首選二叉樹實(shí)物期權(quán)模型。

(三)二叉樹期權(quán)下知識產(chǎn)權(quán)價(jià)值評估定價(jià)模型

下面我們以股票期權(quán)為例,在不考慮支付紅利的標(biāo)的物期權(quán)的價(jià)值時(shí),假設(shè)原價(jià)值為s的標(biāo)的物,在有效期分為很多的時(shí)間,每個(gè)節(jié)點(diǎn)經(jīng)過的時(shí)間后,形成新的兩個(gè)節(jié)點(diǎn),即在的時(shí)間段內(nèi),以概率q上升到Su,以概率1-q下降到Sd。在下一階段,資產(chǎn)的可能價(jià)值為Su2、Sud、Sd2,依此類推,即可對其價(jià)格的變化進(jìn)行描述。

由于期權(quán)定價(jià)可以獨(dú)立于投資者的風(fēng)險(xiǎn)偏好,因此,可以采用風(fēng)險(xiǎn)中性定價(jià)方法為期權(quán)定價(jià)。當(dāng)在二叉樹模型中運(yùn)用風(fēng)險(xiǎn)中性方法時(shí),標(biāo)的物(這里也可以看成是知識產(chǎn)權(quán))的期望回報(bào)是無風(fēng)險(xiǎn)收益率r,波動率用現(xiàn)實(shí)經(jīng)濟(jì)中觀察到的波動率,采用連續(xù)計(jì)息的方法,可以得到公式(2.1)

p是風(fēng)險(xiǎn)中性概率,式(2.1)可以變?yōu)椋?/p>

由式(2.1)可知在時(shí)間內(nèi)標(biāo)的物價(jià)格變動的方差即

同時(shí)由于變量的方差定義為則可以得出

由式(2.2)和(2.4)可得

根據(jù)Cox、Ross、Robinstein提出的條件,結(jié)合方程式(2.2)和(2.5),可以得出以下結(jié)果:

由該方程可解得N和B的值:

上面是不考慮紅利支付的金融期權(quán)模型,我們計(jì)算知識產(chǎn)權(quán)期權(quán)的價(jià)值時(shí),必須構(gòu)造一個(gè)與項(xiàng)目期權(quán)的風(fēng)險(xiǎn)特征完全相同的“孿生證券”。為了研究的方便,我們這里首先借助于股票來完成這一推理,假設(shè)某種股票s符合這樣的特征,記當(dāng)前含有實(shí)物期權(quán)的價(jià)值為E,項(xiàng)目本身現(xiàn)金流的現(xiàn)值為V,孿生股票的價(jià)格為S,顯然V應(yīng)該是E的一部分,它反映出項(xiàng)目本身的內(nèi)在價(jià)值,而(E-V)的差額即代表著項(xiàng)目所含有的可放棄的靈活性的價(jià)值。在年之后,項(xiàng)目本身現(xiàn)金流的現(xiàn)值V可能有兩種狀態(tài):一是以概率p變?yōu)閂+,一是以概率(1-p)變?yōu)閂--。由于孿生證券具有與項(xiàng)目的風(fēng)險(xiǎn)特征完全相同的特點(diǎn),因此S的變化將會和V一樣,即一是以概率p變?yōu)镾+,一是以概率(1-p)變?yōu)镾-。那么按照構(gòu)造金融期權(quán)二叉樹定價(jià)模型同樣的思路,利用孿生股票和無風(fēng)險(xiǎn)債券的組合來復(fù)制知識產(chǎn)權(quán)實(shí)物期權(quán),即做以下的投資組合:以價(jià)格S買入N股孿生股票,同時(shí)借入金額為B的無風(fēng)險(xiǎn)債券,組合的價(jià)值為NS-B。利用這個(gè)組合,我們來推導(dǎo)單步的實(shí)物期權(quán)二叉樹模型計(jì)算方法。 年之后,這個(gè)組合的價(jià)值相應(yīng)有兩種可能:一是以概率p變?yōu)?,二是以概率(1-p)變?yōu)?/p>

由復(fù)制原理可知,一定時(shí)間后實(shí)物期權(quán)的價(jià)值與該復(fù)制的證券組合的價(jià)值必然相等,那么方程(2.6)和方程(2.7)成立:

因此在無套利的假設(shè)下,實(shí)物期權(quán)當(dāng)前的價(jià)值應(yīng)當(dāng)?shù)扔谠摻M合的價(jià)值,

其中表示無風(fēng)險(xiǎn)概率。

二、二叉樹期權(quán)的知識產(chǎn)權(quán)價(jià)值評估定價(jià)模型分析

為了進(jìn)一步說明二叉樹期權(quán)投資決策定價(jià)模型的優(yōu)勢,我們現(xiàn)舉例從衡量項(xiàng)目價(jià)值和項(xiàng)目風(fēng)險(xiǎn)兩個(gè)方面驗(yàn)證如下:

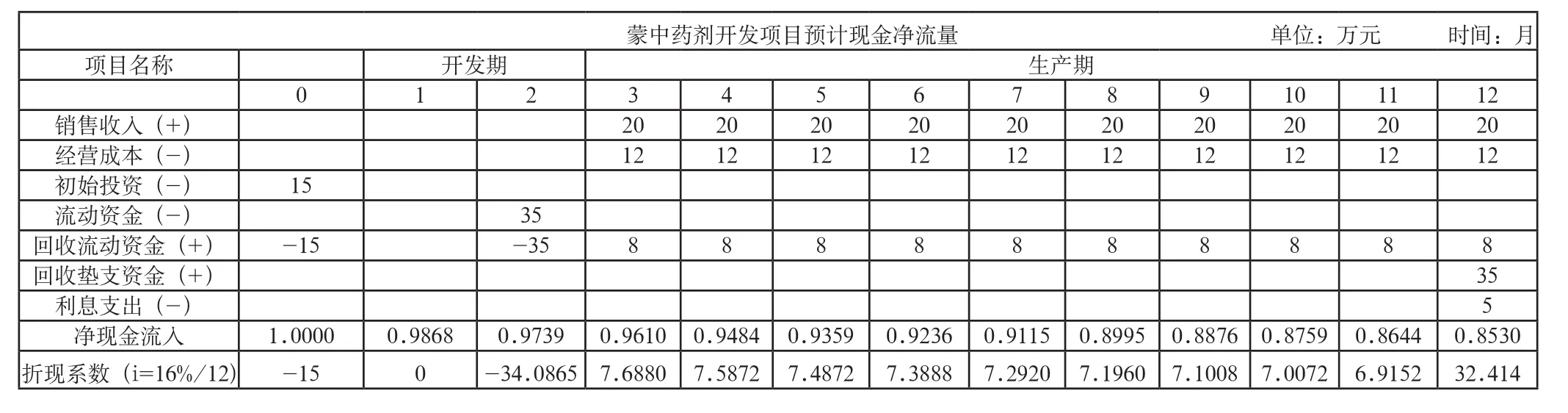

內(nèi)蒙古的某一蒙藥制造公司是一家生物醫(yī)藥類民營新技術(shù)企業(yè),公司擬生產(chǎn)完全自主開發(fā)的蒙中藥劑A,但目前囿于資金限制該項(xiàng)目暫時(shí)擱淺,公司管理層擬以該蒙中藥劑的知識產(chǎn)權(quán)為抵押向銀行貸款50萬元。銀行在評價(jià)該知識產(chǎn)權(quán)價(jià)值的時(shí)候,從公司了解到以下相關(guān)信息:

(1)該項(xiàng)目可以分為兩個(gè)階段,知識產(chǎn)權(quán)開發(fā)階段和之后的生產(chǎn)期。由于研究階段已經(jīng)結(jié)束,開發(fā)階段已經(jīng)進(jìn)行過半,達(dá)到完成階段目前只缺少部分資金。剩余開發(fā)期需要付出成本15萬元,在第一個(gè)月月初支付,之后經(jīng)過2個(gè)月就可以完全開發(fā)完畢并能夠直接進(jìn)入藥品的生產(chǎn)。第三個(gè)月月初若進(jìn)行投產(chǎn)則需要墊付流動資金35萬元。

(2)從第三個(gè)月起每個(gè)月的產(chǎn)品銷售收入是20萬元,每個(gè)月的銷售成本為12萬元。

(3)已知市場上同行業(yè)收益率是16%,國債的利率是3%,根據(jù)經(jīng)驗(yàn)觀測,該藥品價(jià)格的波動率為20%。

(4)現(xiàn)有資料顯示開發(fā)階段前期已支付10萬元。

經(jīng)過談判以后,銀行同意了企業(yè)的申請,即50萬元全額一次性發(fā)放,以使企業(yè)及時(shí)抓住有利時(shí)機(jī),但銀行出于風(fēng)險(xiǎn)的考慮決定貸款期限僅為12個(gè)月,假設(shè)銀行一年期貸款利率為10%。

(一)價(jià)值對比分析

1.成本法下的知識產(chǎn)權(quán)價(jià)值

2.市場法下的知識產(chǎn)權(quán)價(jià)值

由于該知識產(chǎn)權(quán)涉及蒙漢藥品,相關(guān)配方說明多以蒙文為主,主要原料也是產(chǎn)于內(nèi)蒙古自治區(qū),因此很難找到市場進(jìn)行交易。因此市場法無法對其進(jìn)行價(jià)值核算。

3.收益法下的知識產(chǎn)權(quán)價(jià)值

由上面的案例我們可以繪制出該知識產(chǎn)權(quán)項(xiàng)目未來12個(gè)月的預(yù)計(jì)現(xiàn)金流量表,如表1所示。

收益法下,我們得到該項(xiàng)目的凈現(xiàn)值為:NPV=48.9899

因?yàn)镹PV>0,根據(jù)NPV評價(jià)方法得知該項(xiàng)目在彌補(bǔ)了投資成本和投資者的必要報(bào)酬率之外,還額外賺取了48.9899萬元,因此項(xiàng)目可行。

4.二叉樹期權(quán)模型下的項(xiàng)目價(jià)值

上面的題干中隱含了一項(xiàng)期權(quán),因?yàn)樵擁?xiàng)目的開發(fā)期有兩個(gè)月,開發(fā)完畢之后有2個(gè)月的時(shí)間進(jìn)行觀望,對是否進(jìn)行投產(chǎn)進(jìn)行評估。這類似于一項(xiàng)延遲期權(quán),相當(dāng)于帶分紅的美式期權(quán)。下面我們就利用二叉樹模型來對該項(xiàng)目進(jìn)行分析。在進(jìn)行分析時(shí)我們需要知道以下四個(gè)變量:

對于單位組織的學(xué)習(xí)活動未請假不參與要扣分;不服從工作安排或者不接受工作調(diào)動的要扣分處理;傳播消極言論、傳播負(fù)能量影響工作氛圍的要扣分處理;嚴(yán)重影響林場發(fā)展、社會秩序和國家利益的直接移交相關(guān)部門處理。

表1 知識產(chǎn)權(quán)開發(fā)項(xiàng)目的預(yù)計(jì)現(xiàn)金流量

(1)標(biāo)的資產(chǎn)的當(dāng)前價(jià)值S,即第3~12個(gè)月的現(xiàn)金凈流量按無風(fēng)險(xiǎn)利率折現(xiàn)后的凈現(xiàn)值S=48.9899;

(2)投資成本,即截至第三個(gè)月月初的投入成本50萬元;

(3)該項(xiàng)期權(quán)的有效時(shí)間,即T=2;

(4)藥品A價(jià)格的波動率δ=0.20。

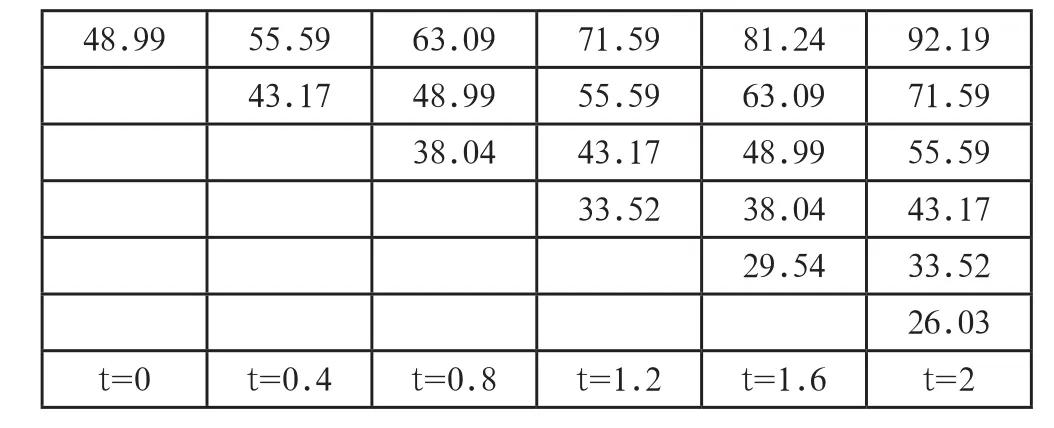

我們?nèi)?,這樣我們就得到一個(gè)為五期的二叉樹。標(biāo)的項(xiàng)目的價(jià)值S按照二叉樹模型決定的演變路徑變化,向上變化的比率向下變化的比率是

這樣我們便可以依次推出基礎(chǔ)資產(chǎn)五期的價(jià)格演變過程,過程如表2所示。

表2 基礎(chǔ)資產(chǎn)價(jià)格的演變路徑

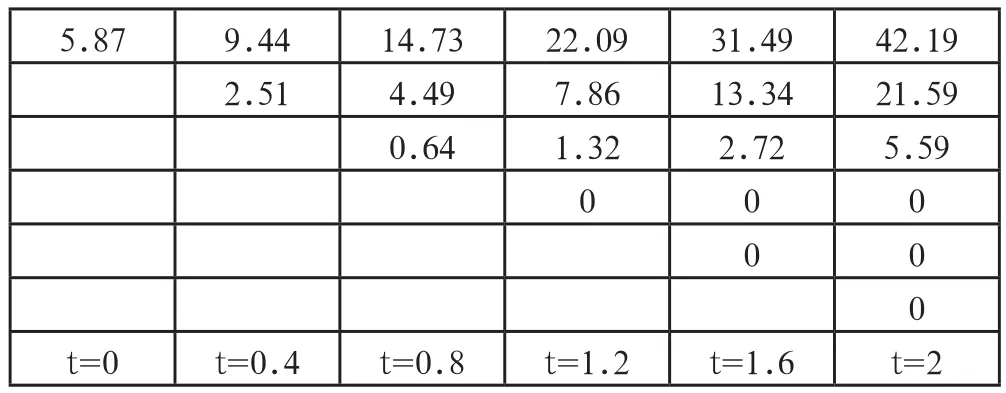

在基礎(chǔ)資產(chǎn)的二叉樹展開的基礎(chǔ)上,從最右端終點(diǎn)的值開始進(jìn)行價(jià)值返回計(jì)算,從而得到期權(quán)的價(jià)值,表3詳細(xì)描述了計(jì)算的過程,最后得到該增長期權(quán)的價(jià)值為5.87萬元。

表3 期權(quán)價(jià)格路徑

根據(jù)項(xiàng)目的凈現(xiàn)值我們可以得出該項(xiàng)目的擴(kuò)展凈現(xiàn)值:

擴(kuò)展凈現(xiàn)值=凈現(xiàn)值+期權(quán)價(jià)值=48.99+5.87=54.86萬元

從上文比較分析中可以發(fā)現(xiàn),利用期權(quán)方法估算出來的項(xiàng)目價(jià)值比收益法下的凈現(xiàn)值多了5.87萬元,增加了知識產(chǎn)權(quán)的價(jià)值。同時(shí)可以避免由于收益法下凈現(xiàn)值為負(fù)而做出對于考慮了期權(quán)價(jià)值之后整個(gè)項(xiàng)目價(jià)值為正的項(xiàng)目的否決,因而在進(jìn)行不確定性比較大的知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策方面我們更傾向于使用期權(quán)的方法。

(二)兩種方法決策對項(xiàng)目風(fēng)險(xiǎn)考慮的對比分析

為了更近一步地證明期權(quán)定價(jià)法在風(fēng)險(xiǎn)較大項(xiàng)目上具有的優(yōu)勢,下面我們采用敏感性分析對項(xiàng)目的風(fēng)險(xiǎn)做進(jìn)一步的佐證。影響知識產(chǎn)權(quán)價(jià)值的因素有現(xiàn)金流量、前期投入成本、標(biāo)的資產(chǎn)波動率等。在收益法和二叉樹期權(quán)方法中共同的影響因素是現(xiàn)金凈流量和前期的投資成本,因而我們通過敏感性分析方法來分析收益法和二叉樹方法對這兩個(gè)因素的敏感性程度。

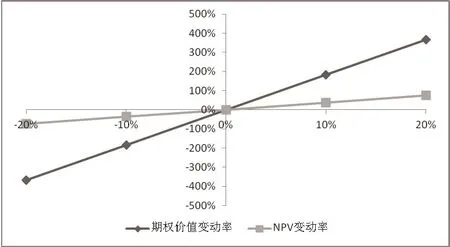

1.對每年現(xiàn)金凈流量的敏感性分析

表4 年現(xiàn)金流變動下的NPV和期權(quán)價(jià)值

根據(jù)表4所示我們得出圖1的敏感性分析圖。

圖1是收益法下NPV和期權(quán)價(jià)值對每年現(xiàn)金流的敏感程度,我們發(fā)現(xiàn)在現(xiàn)金流變動幅度相同的情況下,期權(quán)方法下的價(jià)值變動的比例更大。這充分說明了期權(quán)方法比收益法下NPV方法對現(xiàn)金流的變化更敏感,對不確定性反應(yīng)程度更大。

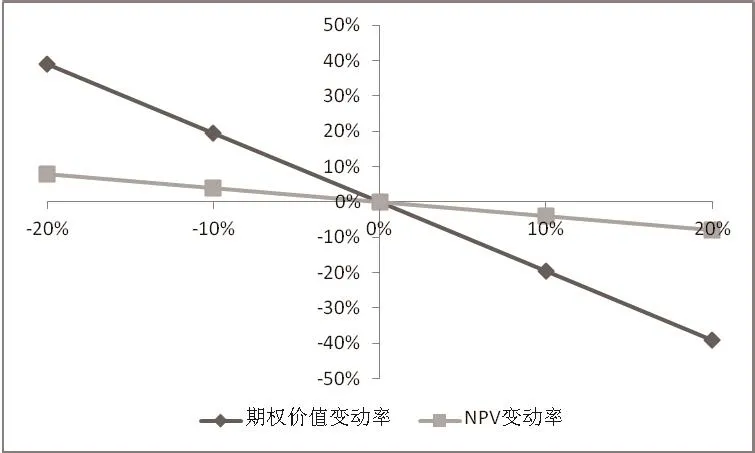

2.對項(xiàng)目初始投資成本的敏感性分析

表5是兩種方法下對初始投資成本的敏感性反應(yīng),我們看到兩者和投資成本都是線性負(fù)相關(guān)的關(guān)系,但是期權(quán)價(jià)值比收益法下NPV的敏感性更大,這說明了知識產(chǎn)權(quán)條件下如果投資成本的可變性較大,那么由于未來選擇權(quán)帶來的價(jià)值增長的變動就越大,這種情況下我們就需要慎重地選擇初始成本的投入量。

表5 投資成本變動下的NPV和期權(quán)價(jià)值

圖1 對年現(xiàn)金流量的敏感性分析

圖2 對投資成本的敏感性分析

根據(jù)表5可以得出圖2對知識產(chǎn)權(quán)投資成本的敏感性分析。

從以上的圖表我們發(fā)現(xiàn),每年的現(xiàn)金凈流量和初始投資成本變動一定比例會引起凈現(xiàn)值和期權(quán)價(jià)值的變動,并且期權(quán)價(jià)值的變動比例比收益法下NPV的變動幅度要大得多,這充分說明二叉樹期權(quán)方法相對于收益法下NPV方法對每年的現(xiàn)金流和初始投資成本更加敏感;而每年現(xiàn)金流量的變動和投資成本的變動則表現(xiàn)為項(xiàng)目的不確定性,也就是風(fēng)險(xiǎn)性,因而我們可以得出結(jié)論:期權(quán)方法更能反映項(xiàng)目的風(fēng)險(xiǎn),且將項(xiàng)目中的選擇權(quán)體現(xiàn)為一種價(jià)值。

三、研究結(jié)論

在反映市場價(jià)值方面,我們知道凈現(xiàn)值是把不確定性當(dāng)做一種風(fēng)險(xiǎn)來處理的,在進(jìn)行折現(xiàn)的時(shí)候?qū)⑦@種風(fēng)險(xiǎn)作為一種補(bǔ)償來處理。但是事實(shí)告訴我們不確定性帶來高風(fēng)險(xiǎn)的同時(shí)還伴隨著一定的機(jī)會,而這種機(jī)會是會帶來額外投資價(jià)值的,尤其是對于很多風(fēng)險(xiǎn)投資項(xiàng)目,這種機(jī)會所帶來的價(jià)值遠(yuǎn)遠(yuǎn)超過了項(xiàng)目本身。二叉樹期權(quán)的主要思路就是認(rèn)為項(xiàng)目的價(jià)值應(yīng)該是凈現(xiàn)值和這種機(jī)會(選擇權(quán))所帶來的價(jià)值之和,這更能反映項(xiàng)目真實(shí)的市場價(jià)值。在反映市場風(fēng)險(xiǎn)方面,二叉樹期權(quán)方法比收益法下NPV方法更加敏感。

由上述可知,在知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策項(xiàng)目上,二叉樹期權(quán)模型比傳統(tǒng)的收益法下NPV方法更有優(yōu)勢,但是我們也知道二叉樹期權(quán)方法并不適合所有的知識產(chǎn)權(quán)價(jià)值評估定價(jià)決策項(xiàng)目,它只適用于那些項(xiàng)目中期權(quán)特點(diǎn)比較突出的項(xiàng)目,且二叉樹標(biāo)的資產(chǎn)價(jià)格波動率的選擇具有主觀性,這樣可能造成評估價(jià)值相對于實(shí)際價(jià)值的偏離,因此在其使用上具有一定的局限性。在知識產(chǎn)權(quán)價(jià)值評估項(xiàng)目上,對于那些期權(quán)特征不明顯的項(xiàng)目投資決策我們還應(yīng)該選用收益法下NPV方法。同時(shí)從本文的案例我們也發(fā)現(xiàn)了知識產(chǎn)權(quán)項(xiàng)目的服務(wù)期限一般比較短,從銀行角度看認(rèn)為風(fēng)險(xiǎn)比較大,因而采取“少貸款、快還款”的政策;從企業(yè)的角度出發(fā),除了應(yīng)對知識產(chǎn)權(quán)自身的風(fēng)險(xiǎn)以外還要應(yīng)對還款的壓力,因此項(xiàng)目風(fēng)險(xiǎn)比較大,在進(jìn)行項(xiàng)目投資選擇時(shí)我們可以選擇期權(quán)的方法對項(xiàng)目進(jìn)行評估,這樣不僅可以簡化計(jì)算,提高準(zhǔn)確率,還能提高投資決策的效率。

(本文為內(nèi)蒙古軟科學(xué)項(xiàng)目《資源型企業(yè)技術(shù)創(chuàng)新與可持續(xù)增長研究》(2011GXS5D189)和內(nèi)蒙古大學(xué)基金項(xiàng)目《可持續(xù)發(fā)展視角下公司財(cái)務(wù)理論與實(shí)務(wù)》(2010ND315)科研創(chuàng)新團(tuán)隊(duì)研究成果。)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中學(xué)數(shù)學(xué)雜志(初中版)(2006年1期)2006-12-29 00:00:00