我國(guó)外匯儲(chǔ)備增長(zhǎng)的宏觀經(jīng)濟(jì)效應(yīng)

——基于時(shí)變參數(shù)狀態(tài)空間模型

2014-06-27 05:50:37馬野馳

馬野馳

(東北師范大學(xué)經(jīng)濟(jì)學(xué)院,吉林長(zhǎng)春130117)

我國(guó)外匯儲(chǔ)備增長(zhǎng)的宏觀經(jīng)濟(jì)效應(yīng)

——基于時(shí)變參數(shù)狀態(tài)空間模型

馬野馳

(東北師范大學(xué)經(jīng)濟(jì)學(xué)院,吉林長(zhǎng)春130117)

外匯儲(chǔ)備增長(zhǎng)對(duì)國(guó)家宏觀經(jīng)濟(jì)發(fā)展具有重要影響,筆者以我國(guó)總投資、總儲(chǔ)蓄和總出口為考察對(duì)象,通過建立時(shí)變參數(shù)狀態(tài)空間模型分析不同時(shí)期外匯儲(chǔ)備的宏觀經(jīng)濟(jì)效應(yīng)。實(shí)證結(jié)果表明,除1993年到1997年外匯儲(chǔ)備與消費(fèi)負(fù)相關(guān),1993年到2003年外匯儲(chǔ)備與投資負(fù)相關(guān)外,其他時(shí)期外匯儲(chǔ)備增加則有利于消費(fèi)、投資和出口。但2000年之后,外匯儲(chǔ)備對(duì)三個(gè)宏觀經(jīng)濟(jì)變量的影響逐漸減小。

外匯儲(chǔ)備;宏觀經(jīng)濟(jì)效應(yīng);狀態(tài)空間模型

20世紀(jì)90年代之后,我國(guó)外匯儲(chǔ)備進(jìn)入增長(zhǎng)的快車道。2006年,外匯儲(chǔ)備破萬億美元大關(guān)后增速依然迅猛,截止至2013年底外匯儲(chǔ)備已達(dá)到3.82萬億美元,總體規(guī)模居世界第一位。高額外匯儲(chǔ)備是一柄“雙刃劍”,雖然能夠緩解外債壓力、緩沖國(guó)際金融危機(jī)對(duì)國(guó)內(nèi)金融市場(chǎng)和實(shí)體經(jīng)濟(jì)的沖擊,但我國(guó)也要承擔(dān)巨額的機(jī)會(huì)成本。同時(shí),在我國(guó)現(xiàn)行匯率制度安排下,外匯儲(chǔ)備激增導(dǎo)致形成大規(guī)模外匯占款,必然增加宏觀經(jīng)濟(jì)調(diào)控難度。高額外匯儲(chǔ)備規(guī)模已對(duì)我國(guó)經(jīng)濟(jì)發(fā)展造成深刻影響,對(duì)外匯儲(chǔ)備宏觀經(jīng)濟(jì)效應(yīng)研究具有重要的理論和實(shí)踐意義。

一、我國(guó)外匯儲(chǔ)備規(guī)模的變動(dòng)特征

外匯儲(chǔ)備作為中央銀行穩(wěn)定外匯市場(chǎng)的“蓄水池”和維護(hù)外部金融市場(chǎng)穩(wěn)定的“穩(wěn)定器”,不同經(jīng)濟(jì)發(fā)展階段具有不同的表現(xiàn)特征。

(一)外匯需求是外匯儲(chǔ)備增加的初始動(dòng)力

新中國(guó)建立伊始,基礎(chǔ)性設(shè)施破壞嚴(yán)重,許多設(shè)備均需進(jìn)口,但外匯短缺問題成為當(dāng)時(shí)貿(mào)易發(fā)展最大難題。另外,改革開放初期我國(guó)以外債形式獲得必要資金,而后期外債還貸也對(duì)外匯儲(chǔ)備提出一定的需求。進(jìn)入1990年代后,對(duì)于外匯儲(chǔ)備的需求則基本被危機(jī)預(yù)防性需求占據(jù),金融設(shè)施落后和制度的不完善使我國(guó)在國(guó)際金融市場(chǎng)競(jìng)爭(zhēng)中處于明顯劣勢(shì)地位。可見,不同歷史時(shí)期我國(guó)外匯儲(chǔ)備均有不同的需求,但需求隨歷史環(huán)境的變化和時(shí)代變遷也有所調(diào)整。

(二)經(jīng)常賬戶和資本賬戶順差是外匯儲(chǔ)備增長(zhǎng)的主要渠道,但不同歷史時(shí)期不同賬戶占主導(dǎo)地位

外匯儲(chǔ)備的凈增長(zhǎng)需要資本的凈流入和凈出口的增長(zhǎng),改革開放初期以資本流動(dòng)為主,隨著對(duì)外貿(mào)易的不斷發(fā)展,貿(mào)易順差逐漸成為外匯儲(chǔ)備的主要來源。2007年之前,外商直接投資是外匯儲(chǔ)備增加額的重要組成部分。但是,隨著人民幣升值預(yù)期的增加,非直接投資在內(nèi)的外匯資金逐漸成為外匯儲(chǔ)備增長(zhǎng)的主要源泉。

(三)外匯儲(chǔ)備由最初的“主動(dòng)增加”變成現(xiàn)在“主動(dòng)控制”并減小存量

建國(guó)初期,外匯短缺是限制經(jīng)濟(jì)發(fā)展的主要難題之一。因此,我國(guó)政府采取多種措施增加外匯存量。這種“主動(dòng)增加”外匯儲(chǔ)備的趨勢(shì)一直持續(xù)到2000年初期,高額的外匯儲(chǔ)備不僅能夠滿足我國(guó)日常進(jìn)口貿(mào)易需求、償還外債需求,甚至滿足我國(guó)對(duì)外部金融危機(jī)的預(yù)防性需求。但近年來,龐大規(guī)模外匯儲(chǔ)備已成為我國(guó)的負(fù)擔(dān),因此2008年以來我國(guó)已經(jīng)有意識(shí)的減少外匯儲(chǔ)備積累。

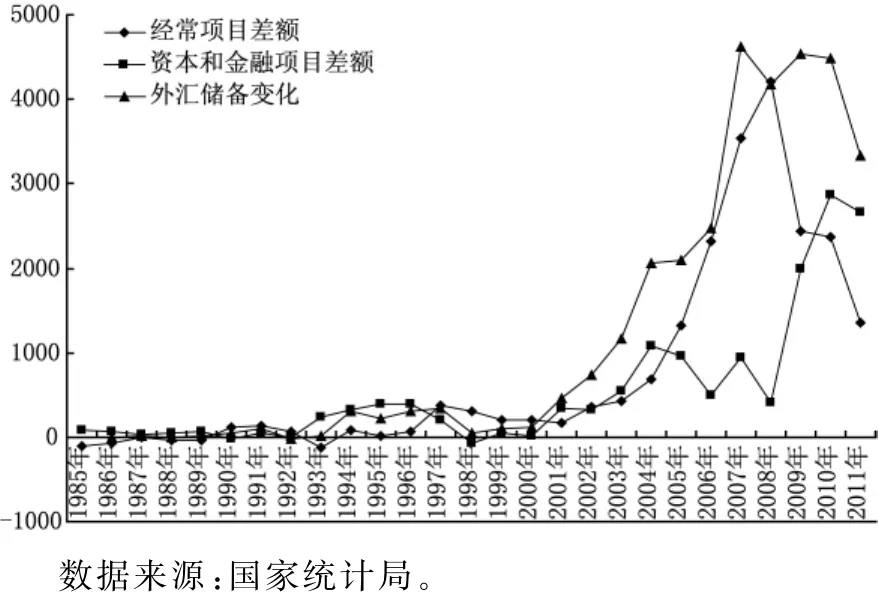

圖1 1985年以來國(guó)際收支和外匯儲(chǔ)備變動(dòng)情況

從外匯儲(chǔ)備規(guī)模顯性指標(biāo)分析,1990年代之后中國(guó)已基本處于規(guī)模溢出狀態(tài)。根據(jù)特里芬(1947)提出的“拇指規(guī)則”,可以用外匯儲(chǔ)備與進(jìn)口額的比例來衡量一國(guó)外匯儲(chǔ)備規(guī)模的適度性,儲(chǔ)備對(duì)進(jìn)口額的比例應(yīng)為25%左右,而在1995年我國(guó)外匯儲(chǔ)備規(guī)模已超過6個(gè)月進(jìn)口額。快速償債能力是影響外匯儲(chǔ)備規(guī)模一個(gè)非常重要的因素,償債能力不足必然會(huì)引發(fā)國(guó)際償付危機(jī)。經(jīng)常用外匯儲(chǔ)備與短期外債之比來衡量國(guó)家的快速償債能力,同時(shí)該指標(biāo)也用來衡量一國(guó)的預(yù)防性需求,也可作為國(guó)家對(duì)外融資舉債的重要評(píng)價(jià)指標(biāo)之一。一般,該指標(biāo)的國(guó)際警戒線水平為1,即保證外匯儲(chǔ)備水平足以滿足全部短期外債需要。因此,若該指標(biāo)較低則可能降低債權(quán)人市場(chǎng)信心,并可能引起信貸市場(chǎng)波動(dòng)。1990年中國(guó)已超過該指標(biāo)50%,2000年更是超過126%。一般認(rèn)為外匯儲(chǔ)備和M2之間應(yīng)該是1∶1的關(guān)系,以防止資本外逃對(duì)外匯儲(chǔ)備的過度消耗。但由于外匯儲(chǔ)備規(guī)模具有邊際成本遞升的特點(diǎn),其規(guī)模可適當(dāng)小于貨幣供應(yīng)量,一般可控制在5—20%之間。1990年之后,中國(guó)該指標(biāo)基本處于3—30%之間基本符合國(guó)際慣例。

表1 1985年以來中國(guó)外匯儲(chǔ)備規(guī)模顯性指標(biāo)

二、外匯儲(chǔ)備宏觀經(jīng)濟(jì)效應(yīng)的理論基礎(chǔ)

外匯儲(chǔ)備對(duì)宏觀經(jīng)濟(jì)的影響主要通過中央銀行的貨幣政策進(jìn)行傳導(dǎo),可通過分析中央銀行資產(chǎn)結(jié)構(gòu)對(duì)外匯儲(chǔ)備進(jìn)行剖析。中央銀行資產(chǎn)等于國(guó)際儲(chǔ)備與凈國(guó)內(nèi)資產(chǎn)之和:MB≡Res+NDA。其中,MB是基礎(chǔ)貨幣,Res是外匯儲(chǔ)備,NDA是凈國(guó)內(nèi)資產(chǎn)或國(guó)內(nèi)貸款。而國(guó)際收支則可以表現(xiàn)為當(dāng)期中央銀行國(guó)際儲(chǔ)備的變化:BP≡ΔRes。

若某時(shí)期外匯儲(chǔ)備上升/下降而凈國(guó)內(nèi)資產(chǎn)無變化,則基礎(chǔ)貨幣MB必然相應(yīng)增加/減少。對(duì)于實(shí)行固定匯率制度或追求匯率相對(duì)穩(wěn)定的國(guó)家而言,中央銀行必須通過公開市場(chǎng)進(jìn)行對(duì)沖操作以抵消貨幣擴(kuò)張/縮減對(duì)匯率的影響,即通過“沖銷干預(yù)”穩(wěn)定幣值并保證國(guó)內(nèi)的物價(jià)穩(wěn)定。若“沖銷干預(yù)”手段有效則可有效控制貨幣供應(yīng)量降低物價(jià)變動(dòng)風(fēng)險(xiǎn),若失效則必然影響國(guó)內(nèi)貨幣供給量。

根據(jù)國(guó)際收支理論的貨幣分析法,若國(guó)內(nèi)儲(chǔ)備流動(dòng)不能有效沖銷則國(guó)際收支變動(dòng)必然影響貨幣供給,貨幣供應(yīng)失衡則必然引發(fā)通貨膨脹和資產(chǎn)價(jià)格泡沫[1],進(jìn)而對(duì)消費(fèi)支出和整個(gè)國(guó)民經(jīng)濟(jì)產(chǎn)生影響。具體思路如圖2所示,貨幣供給增加后必然導(dǎo)致國(guó)內(nèi)利率水平下降提高國(guó)內(nèi)投資需求。我們將生產(chǎn)部門分為非貿(mào)易品生產(chǎn)部門和出口商品生產(chǎn)部門,投資需求增加必然通過兩類產(chǎn)業(yè)部門最終提高國(guó)民收入。消費(fèi)需求與國(guó)民收入水平關(guān)系密切,對(duì)產(chǎn)品的需求也可表現(xiàn)為兩大類:進(jìn)口商品需求和國(guó)內(nèi)商品需求(即非貿(mào)易品需求),若對(duì)進(jìn)口需求偏好較大則最終能夠改善國(guó)際收支。

圖2 外匯儲(chǔ)備宏觀經(jīng)濟(jì)效應(yīng)脈絡(luò)

通過上述分析可知,外匯儲(chǔ)備變動(dòng)最終將對(duì)國(guó)內(nèi)投資、出口和消費(fèi)產(chǎn)生影響。然而,業(yè)內(nèi)學(xué)者對(duì)于外匯儲(chǔ)備宏觀經(jīng)濟(jì)效應(yīng)并未形成統(tǒng)一意見,但基本都同意外匯儲(chǔ)備變動(dòng)必然會(huì)影響到關(guān)鍵的宏觀經(jīng)濟(jì)變量[2]。如Dooley和Garber[3]認(rèn)為,中國(guó)等東亞新興市場(chǎng)國(guó)家通過積累外匯儲(chǔ)備抑制或延緩本幣升值以促進(jìn)出口增長(zhǎng)。盡管很多學(xué)者支持積累外匯儲(chǔ)備有利于出口的觀點(diǎn)[4],但Fukuda和Kon[5]指出外匯儲(chǔ)備增長(zhǎng)雖然會(huì)增加出口但也會(huì)抑制國(guó)內(nèi)消費(fèi),只有國(guó)內(nèi)貿(mào)易部門資本密度高于非貿(mào)易部門時(shí),外匯儲(chǔ)備增長(zhǎng)才能夠增加國(guó)內(nèi)投資并帶動(dòng)經(jīng)濟(jì)增長(zhǎng)。徐明東[6]則認(rèn)為外匯儲(chǔ)備激增將給國(guó)內(nèi)宏觀經(jīng)濟(jì)帶來規(guī)模風(fēng)險(xiǎn)和成本,也會(huì)提升政府管理儲(chǔ)備資產(chǎn)的難度。由于中央銀行實(shí)行非沖銷性干預(yù),導(dǎo)致外匯儲(chǔ)備增加會(huì)提高國(guó)內(nèi)負(fù)債水平并擴(kuò)張國(guó)內(nèi)信貸水平,某種程度上有利于改善消費(fèi)和投資環(huán)境。李巍和張志超[7]將匯率彈性、外匯儲(chǔ)備和國(guó)內(nèi)消費(fèi)、信貸納入統(tǒng)一模型框架進(jìn)行系統(tǒng)分析,發(fā)現(xiàn)匯率彈性、外匯儲(chǔ)備積累與國(guó)內(nèi)消費(fèi)、信貸存在內(nèi)生性聯(lián)系。若資本賬戶開放增加匯率彈性,則外匯儲(chǔ)備積累會(huì)刺激國(guó)內(nèi)消費(fèi)需求。外匯儲(chǔ)備和消費(fèi)需求的增加則不利于國(guó)內(nèi)信貸擴(kuò)張,限制投資規(guī)模的擴(kuò)大。而張曙光和張斌[8]采用多種數(shù)值模擬預(yù)測(cè)方法對(duì)我國(guó)外匯儲(chǔ)備規(guī)模及其影響進(jìn)行分析,研究結(jié)果表明持續(xù)的外匯儲(chǔ)備積累將導(dǎo)致資源配置偏向可貿(mào)易品部門,最終導(dǎo)致國(guó)內(nèi)投資信貸規(guī)模和消費(fèi)需求下降。劉惠好和王永茂[9]81-87以1990年到2009年?yáng)|亞12個(gè)經(jīng)濟(jì)體和拉美7國(guó)為研究對(duì)象考察外匯儲(chǔ)備與消費(fèi)、投資和出口之間的關(guān)系,研究結(jié)果表明東亞和拉美地區(qū)外匯儲(chǔ)備增長(zhǎng)對(duì)投資和出口具有顯著的擴(kuò)張效應(yīng),但對(duì)消費(fèi)產(chǎn)生明顯的擠出效應(yīng)。

總體而言,對(duì)外匯儲(chǔ)備增長(zhǎng)宏觀經(jīng)濟(jì)效應(yīng)的分析并未得到明確結(jié)論。筆者認(rèn)為,隨著各國(guó)經(jīng)濟(jì)結(jié)構(gòu)的變化和調(diào)整,外部經(jīng)濟(jì)環(huán)境的不斷改進(jìn)和完善,外匯儲(chǔ)備在不同時(shí)期對(duì)國(guó)內(nèi)宏觀經(jīng)濟(jì)的影響效應(yīng)也是不同的[10]。因此,本文利用時(shí)變參數(shù)狀態(tài)空間模型考察外匯儲(chǔ)備的宏觀經(jīng)濟(jì)效應(yīng)。

三、研究方法和變量選取

(一)模型設(shè)定與變量選擇

本文基于Fukuda和Kon(2007)的模型理論分析框架,分別建立外匯儲(chǔ)備與消費(fèi)、出口、投資的實(shí)證模型:

本文選用國(guó)內(nèi)生產(chǎn)總值表示總產(chǎn)出。其中,Cont,Ext,Invt,RESt和GNIt分別表示我國(guó)歷年消費(fèi)、出口、投資、外匯儲(chǔ)備和國(guó)民收入情況。為更清楚地反映各變量在國(guó)民經(jīng)濟(jì)地位的變化情況,Cont,Invt分別與國(guó)民總收入相除,Ext,RESt分別與國(guó)內(nèi)生產(chǎn)總值相除。其中,歷年消費(fèi)、出口數(shù)據(jù)來源于亞洲開發(fā)銀行數(shù)據(jù)庫(kù),外匯儲(chǔ)備來源于外匯儲(chǔ)備管理局網(wǎng)站,總投資、國(guó)內(nèi)生產(chǎn)總值和國(guó)民總收入數(shù)據(jù)來源于國(guó)家統(tǒng)計(jì)局。考慮到數(shù)據(jù)可取性,本文選擇1989年到2011年的年度數(shù)據(jù)作為考察范圍。

(二)研究方法

改革開放以來,隨著我國(guó)經(jīng)濟(jì)體制改革的不斷深入,與世界經(jīng)濟(jì)進(jìn)一步緊密融合,國(guó)內(nèi)產(chǎn)業(yè)結(jié)構(gòu)也不斷調(diào)整升級(jí),國(guó)內(nèi)各經(jīng)濟(jì)變量間相互影響也逐漸變化。尤其對(duì)于宏觀經(jīng)濟(jì)變量而言,受經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、匯率制度改革等影響更為深刻,而固定參數(shù)模型不能很好表現(xiàn)結(jié)構(gòu)調(diào)整的變化。為更好地反映變量之間在經(jīng)濟(jì)調(diào)整過程中相互依存關(guān)系的變化,本文選用時(shí)變參數(shù)狀態(tài)空間模型對(duì)相關(guān)變量進(jìn)行估計(jì)。狀態(tài)空間模型主要由量測(cè)方程和狀態(tài)方程兩部分構(gòu)成:

其中βt隨時(shí)間改變,表示解釋變量對(duì)因變量影響關(guān)系的改變。公式(4)中假定βt符合AR(1)過程,εt和μt分別為量測(cè)方程和狀態(tài)方程的擾動(dòng)項(xiàng),二者相互獨(dú)立且服從均值為0、方差為σ2、協(xié)方差矩陣為R的正態(tài)分布。

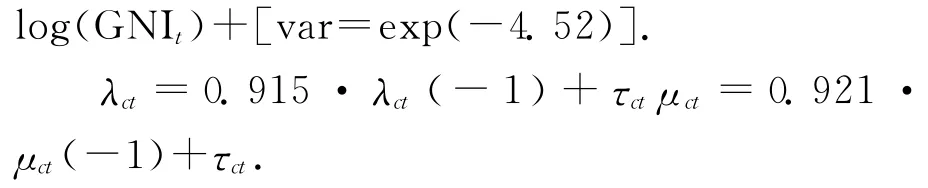

為研究經(jīng)濟(jì)結(jié)構(gòu)升級(jí)過程中外匯儲(chǔ)備規(guī)模變化對(duì)我國(guó)宏觀經(jīng)濟(jì)的影響,本文利用一系列可測(cè)變量建立狀態(tài)空間模型,其中消費(fèi)模型如下:

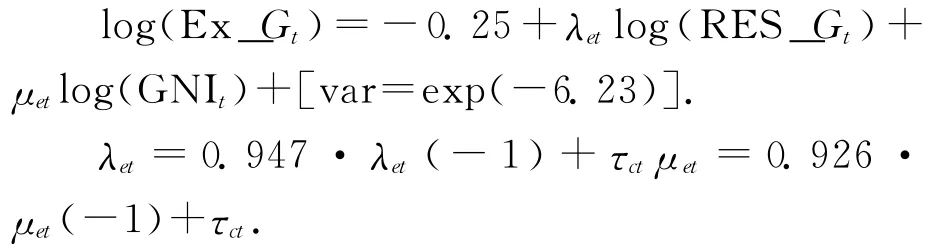

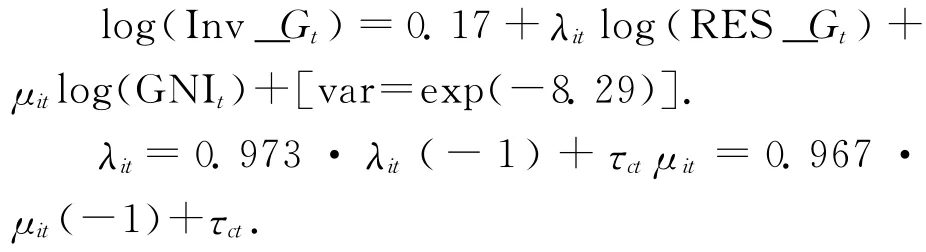

其中Con_Gt,RES_Gt和GNIt分別為我國(guó)消費(fèi)額與國(guó)民總收入之比、外匯儲(chǔ)備與國(guó)內(nèi)總產(chǎn)值之比和國(guó)民總收入,λct和μct為各時(shí)期外匯儲(chǔ)備和國(guó)民收入對(duì)消費(fèi)的影響系數(shù)并假定服從AR(1)模型。為消除異方差性對(duì)上述變量取對(duì)數(shù)進(jìn)行估計(jì)。其他如出口和投資方程與上述類似,log(Ex_Gt)和log(Inv_Gt)為總出口與國(guó)內(nèi)總產(chǎn)值之比和總投資與國(guó)民總收入之比,受文章篇幅所限不一一列出。

四、實(shí)證分析

均為Ⅰ(1)序列。因此,可對(duì)上述變量進(jìn)行協(xié)整檢驗(yàn)。

(二)協(xié)整檢驗(yàn)

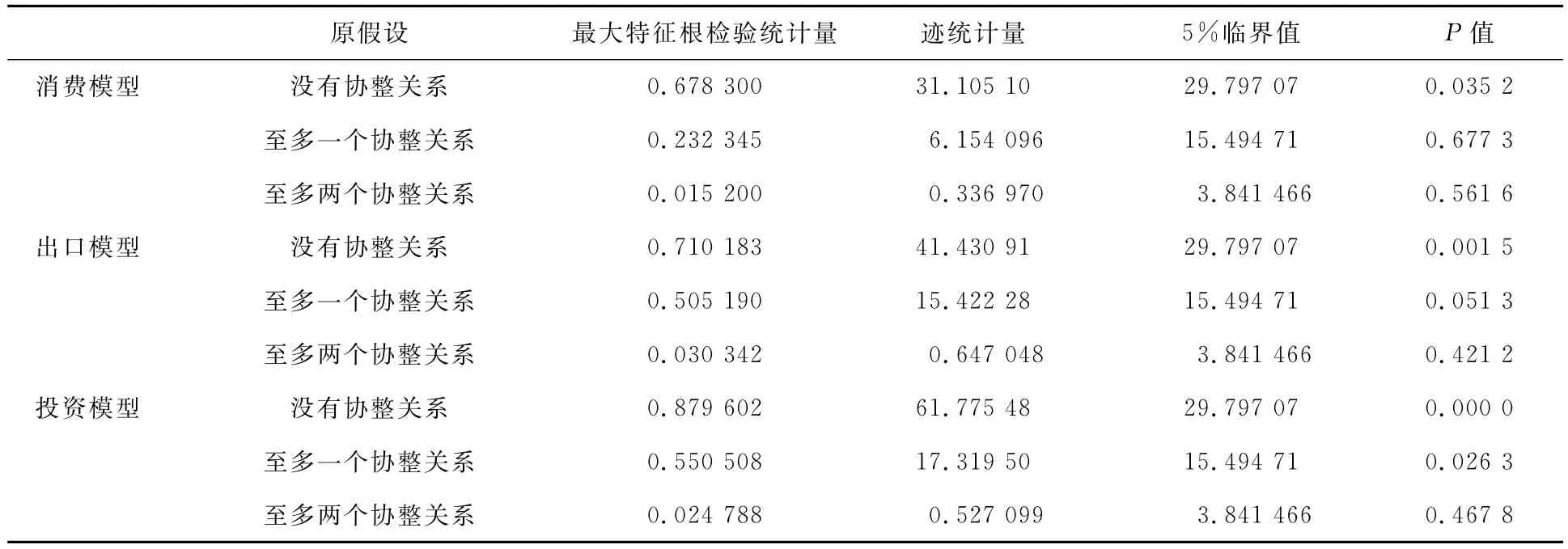

常用協(xié)整檢驗(yàn)方式分為E-G兩步法和Johansen協(xié)整檢驗(yàn)法。其中,前者主要用于兩變量單方程檢驗(yàn),而后者則以VAR分析框架為基礎(chǔ)做回歸系數(shù)的檢驗(yàn),適用于多變量的協(xié)整檢驗(yàn)。本文選用Johansen方法進(jìn)行協(xié)整檢驗(yàn),檢驗(yàn)時(shí)VAR模型滯后階數(shù)通過AIC準(zhǔn)則確認(rèn),檢驗(yàn)結(jié)果如表3所示。根據(jù)檢驗(yàn)結(jié)果可知,消費(fèi)模型在5%水平上拒絕了三變量間不存在協(xié)整關(guān)系的原始假設(shè),出口模型也在5%水平拒絕了三變量間不存在協(xié)整關(guān)系的原始假設(shè),而投資模型則在5%水平上拒絕了三變量間不存在協(xié)整關(guān)系和至多存在一個(gè)協(xié)整關(guān)系的原始假設(shè)。可知,上述模型變量間均存在長(zhǎng)期均衡關(guān)系,可建立協(xié)整模型。

(一)平穩(wěn)性檢驗(yàn)

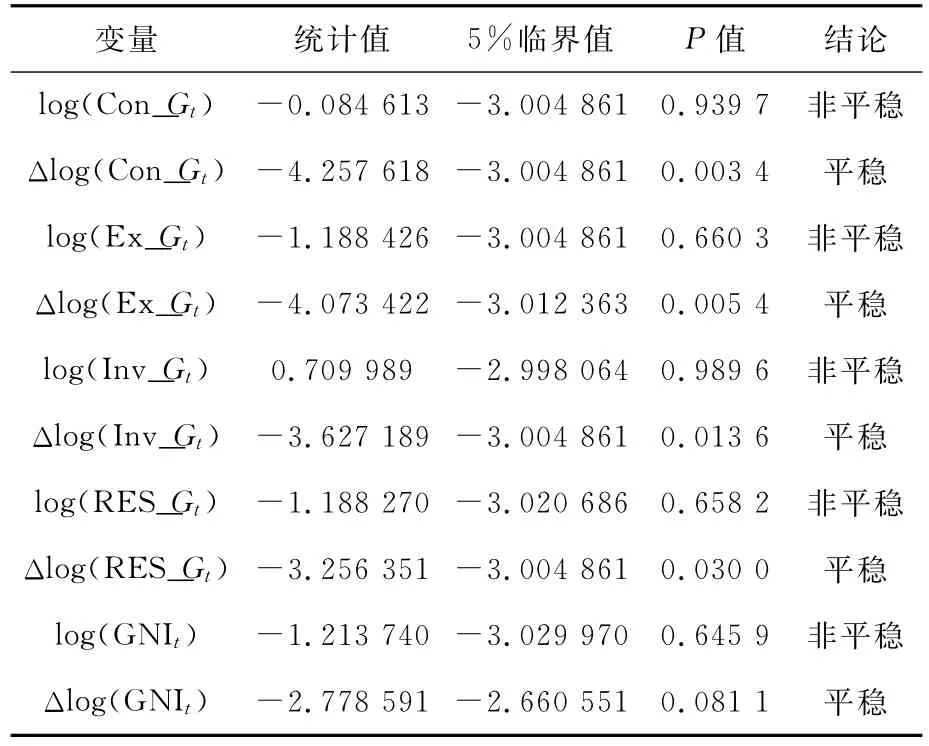

本文選用ADF檢驗(yàn)法檢驗(yàn)各變量單位根。其中,對(duì)于log(Con_Gt),log(Ex_Gt),log(Inv_Gt)和log(RES_Gt)變量由于均為不同時(shí)間序列比值,檢驗(yàn)?zāi)J街话鼐囗?xiàng),不包含趨勢(shì)項(xiàng),之后階數(shù)則根據(jù)AIC準(zhǔn)則進(jìn)行確定,而log(GNIt)檢驗(yàn)則包含趨勢(shì)項(xiàng)。Δ代表將變量進(jìn)行一階差分。ADF檢驗(yàn)結(jié)果如表2所示,上述五個(gè)變量檢驗(yàn)結(jié)果表明各變量均為非平穩(wěn)時(shí)間序列,但經(jīng)過一階差分之后的時(shí)間序列則均在5%水平以下平穩(wěn),即log(Con_Gt),log(Ex_Gt),log(Inv_Gt),log(RES_Gt)和log(GNIt)五變量

表2 ADF單位根檢驗(yàn)

表3 Johansen協(xié)整檢驗(yàn)結(jié)果

(三)實(shí)證結(jié)果

作者利用Eviews7.0軟件對(duì)上述變量進(jìn)行估計(jì),得到消費(fèi)、出口和投資的狀態(tài)空間模型估計(jì)結(jié)果如下:

消費(fèi)模型:

出口模型:

投資模型:

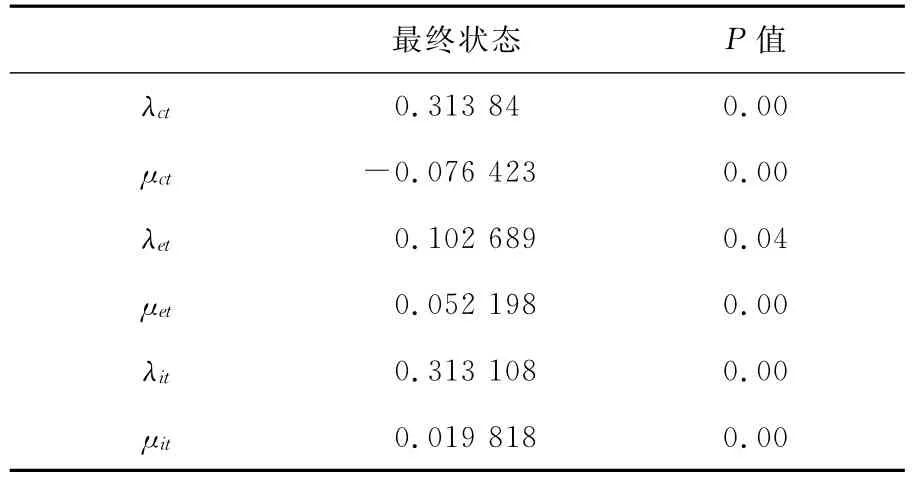

其中,λct,μct,λet,μet,λit和μit分別為各時(shí)期外匯儲(chǔ)備與國(guó)民收入對(duì)總消費(fèi)、總出口和總投資的敏感程度。表4為狀態(tài)空間模型最終值估計(jì)結(jié)果,其中λct,μct,μet,λit和μit均在1%顯著性水平顯著,λet則在5%水平下顯著。

表4 狀態(tài)空間模型的參數(shù)估計(jì)結(jié)果

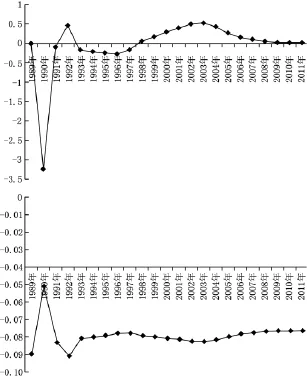

根據(jù)最終值估計(jì)結(jié)果,通過Kalman濾波結(jié)合模型可對(duì)各參數(shù)的動(dòng)態(tài)變化進(jìn)行預(yù)測(cè),如圖3、圖4和圖5所示。為便于觀測(cè),筆者利用EXCEL對(duì)模擬數(shù)據(jù)作圖,其中除出口模型時(shí)間序列為1990年到2011年外,其他均為1989年到2011年。總體而言,1991年之前外匯儲(chǔ)備占GDP比重與國(guó)民收入對(duì)總消費(fèi)、總出口和總投資的影響效應(yīng)變化波動(dòng)較大,考慮到狀態(tài)空間模型數(shù)據(jù)估計(jì)特點(diǎn),可不對(duì)其進(jìn)行細(xì)致分析。外匯儲(chǔ)備占GDP比重與總出口呈正比關(guān)系,與總消費(fèi)和總投資在不同時(shí)期具有不同效應(yīng),國(guó)民收入則與總消費(fèi)呈反比關(guān)系,與總出口與總投資呈正比關(guān)系,與劉惠好[9]81-87的研究結(jié)論一致。

(1)外匯儲(chǔ)備規(guī)模和國(guó)民收入變化對(duì)總消費(fèi)的動(dòng)態(tài)影響

1990年代開始,我國(guó)外匯儲(chǔ)備規(guī)模持續(xù)增加,占國(guó)內(nèi)生產(chǎn)總值的比重也出現(xiàn)較大的變化。1991年外匯儲(chǔ)備占GDP比重突然急劇下降,從13.7%下降到4.4%。之后,外匯儲(chǔ)備占GDP比重則基本穩(wěn)定保持增長(zhǎng)狀態(tài),2010年已高達(dá)46.2%,盡管2011年略有降低但仍保持44.0%的高水平。與外匯儲(chǔ)備規(guī)模變化情況相符,其對(duì)我國(guó)消費(fèi)率(總消費(fèi)占GNI比重)的影響也在1992年達(dá)到0.468,即外匯儲(chǔ)備占GDP比重提高1個(gè)百分點(diǎn)則消費(fèi)率提高0.468個(gè)百分點(diǎn)。但1993年到1997年外匯儲(chǔ)備規(guī)模變動(dòng)對(duì)消費(fèi)率的影響則為負(fù),1996年更是達(dá)到-0.273,外匯儲(chǔ)備占GDP比重提高1個(gè)百分點(diǎn)則消費(fèi)率下降0.273個(gè)百分點(diǎn)。1997年之后外匯儲(chǔ)備規(guī)模變動(dòng)對(duì)消費(fèi)率則產(chǎn)生正向影響,2003年系數(shù)高達(dá)0.526,之后則影響逐漸減小,到2011年僅為0.028,對(duì)消費(fèi)率的影響已基本可忽略不計(jì)。與外匯儲(chǔ)備相比,國(guó)民收入變化對(duì)消費(fèi)率的影響則較為穩(wěn)定,1993年到2011年影響系數(shù)基本保持在-0.075和-0.091之間,即國(guó)民收入每增長(zhǎng)1個(gè)百分點(diǎn)則消費(fèi)率減少0.075到0.091個(gè)百分點(diǎn)。總體而言,1997年之前外匯儲(chǔ)備規(guī)模對(duì)消費(fèi)率具有抑制效應(yīng),1998年之后則對(duì)消費(fèi)率具有擴(kuò)張效應(yīng)。

圖3 外匯儲(chǔ)備與國(guó)民收入對(duì)總消費(fèi)彈性的變化

1990年代初期,我國(guó)經(jīng)濟(jì)實(shí)現(xiàn)軟著陸,一定程度上限制了消費(fèi)的增長(zhǎng)速度。到1990年代中后期,我國(guó)貿(mào)易品生產(chǎn)能力和增速均得到極大的提升,發(fā)展程度和發(fā)展速度均超過非貿(mào)易部門。由于我國(guó)開放程度較低,非貿(mào)易部門生產(chǎn)效率提高緩慢,這造成貿(mào)易部門快速發(fā)展積累外匯儲(chǔ)備而非貿(mào)易部門生產(chǎn)效率緩慢不能滿足國(guó)內(nèi)消費(fèi)需求之間的矛盾,一定程度上抑制了國(guó)內(nèi)消費(fèi)的增長(zhǎng)。1998年之后受東亞金融危機(jī)影響,我國(guó)加快經(jīng)濟(jì)結(jié)構(gòu)調(diào)整步伐,金融市場(chǎng)建設(shè)日益成熟和完善。外匯儲(chǔ)備的持續(xù)積累一定程度上提高了國(guó)內(nèi)資產(chǎn)收益率,帶來的財(cái)富效應(yīng)必將促進(jìn)我國(guó)內(nèi)需增長(zhǎng)。

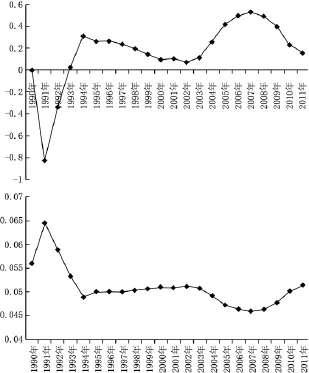

(2)外匯儲(chǔ)備規(guī)模和國(guó)民收入變化對(duì)總出口的動(dòng)態(tài)影響

如圖4所示,外匯儲(chǔ)備占GDP比重對(duì)總出口水平(總出口占GDP比重)具有擴(kuò)張效應(yīng),具體動(dòng)態(tài)影響可主要分為兩個(gè)階段:其一,1993年到2002年。這段時(shí)期影響系數(shù)在1994年達(dá)到最高點(diǎn)0.312,之后影響系數(shù)逐漸減小,到2002年已降到0.073;其二,2003年到2011年。2003年之后影響系數(shù)不斷增加,到2007年高達(dá)0.528,之后則呈下降趨勢(shì),到2011年下降到0.154。與其相比,國(guó)民收入對(duì)出口水平的影響波動(dòng)較小,影響系數(shù)基本保持在0.045到0.065之間。

圖4 外匯儲(chǔ)備與國(guó)民收入對(duì)總出口彈性的變化

我國(guó)出口貿(mào)易是外匯儲(chǔ)備積累的主要來源之一,但同樣外匯儲(chǔ)備規(guī)模的擴(kuò)張也會(huì)影響出口貿(mào)易的發(fā)展。1990年代,我國(guó)實(shí)行的出口導(dǎo)向型戰(zhàn)略對(duì)我國(guó)積累高額外匯儲(chǔ)備作出突出貢獻(xiàn),而充足的外匯儲(chǔ)備也為對(duì)外貿(mào)易發(fā)展提供了必要的資金保障。我國(guó)外匯儲(chǔ)備積累至一定規(guī)模之后,已足夠維持國(guó)內(nèi)金融市場(chǎng)的穩(wěn)定和有秩序發(fā)展。長(zhǎng)期以來,我國(guó)以出口和投資作為拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿Α3渥愕耐鈪R儲(chǔ)備即能為國(guó)家發(fā)展外貿(mào)提供穩(wěn)定的外部金融環(huán)境,同樣由于導(dǎo)致政府外匯占款數(shù)量不斷增加限制了中央銀行貨幣政策的執(zhí)行能力,最終將導(dǎo)致投資規(guī)模的縮減,為保證經(jīng)濟(jì)的穩(wěn)定增長(zhǎng)促使國(guó)家必須大力推動(dòng)出口貿(mào)易發(fā)展。因此,1990年代之后外匯儲(chǔ)備增長(zhǎng)必然促進(jìn)出口增長(zhǎng),尤其在2000年之后,我國(guó)在注重加工貿(mào)易發(fā)展同時(shí)更提高一般貿(mào)易發(fā)展速度。2007年之后,受國(guó)際金融危機(jī)影響該勢(shì)頭逐漸放緩。

(3)外匯儲(chǔ)備規(guī)模和國(guó)民收入變化對(duì)投資率的動(dòng)態(tài)影響

1993年到2003年,外匯儲(chǔ)備占GDP比重對(duì)投資率(總投資占GNI比重)影響為負(fù),2001年影響系數(shù)達(dá)到-0.192,外匯儲(chǔ)備占GDP比重增加1個(gè)百分點(diǎn)則總投資減少0.192個(gè)百分點(diǎn)。但2004年之后,影響系數(shù)則為正并保持不斷上升趨勢(shì)。2009年,影響系數(shù)已提高到0.350,外匯儲(chǔ)備占GDP比重每增加1個(gè)百分點(diǎn)則會(huì)促進(jìn)總投資增加0.350個(gè)百分點(diǎn)。與外匯儲(chǔ)備相比,國(guó)民收入對(duì)總投資影響相對(duì)穩(wěn)定,保持在0.016到0.026之間。

圖5 外匯儲(chǔ)備與國(guó)民收入對(duì)總投資彈性的變化

固定匯率制度或釘住美元匯率制度時(shí)期,積累外匯儲(chǔ)備要求我國(guó)政府必須在外匯市場(chǎng)投放足量本幣,而政府必須密切關(guān)注基礎(chǔ)貨幣投放情況,并采取“對(duì)沖”貨幣政策模式對(duì)沖外匯占款基礎(chǔ)貨幣,使1990年代我國(guó)處于適度緊縮信貸擴(kuò)張的態(tài)勢(shì),限制投資規(guī)模擴(kuò)張。另外,持續(xù)的外匯儲(chǔ)備積累也會(huì)影響我國(guó)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整進(jìn)程,進(jìn)而導(dǎo)致國(guó)內(nèi)投資者預(yù)期收益下降。進(jìn)入2000年之后,隨著人民幣升值預(yù)期增加,大量跨國(guó)資本涌入國(guó)內(nèi)資本市場(chǎng),在增加外匯儲(chǔ)備的同時(shí)也帶動(dòng)國(guó)內(nèi)掀起投資熱潮。在這種形勢(shì)下,人民幣升值將降低進(jìn)口相關(guān)企業(yè)的運(yùn)營(yíng)成本,降低信貸資產(chǎn)損失風(fēng)險(xiǎn),或提高部分外貿(mào)企業(yè)償債能力,同樣也會(huì)提高國(guó)內(nèi)信貸資產(chǎn)價(jià)格,使國(guó)內(nèi)信貸總量擴(kuò)張并擴(kuò)大投資規(guī)模。

五、相關(guān)建議

通過上述分析可知,外匯儲(chǔ)備規(guī)模對(duì)我國(guó)消費(fèi)、出口和投資在不同時(shí)期具有不同的影響,但2000年以來,外匯儲(chǔ)備對(duì)“三駕馬車”的擴(kuò)張效應(yīng)逐漸減小,基本可以判定外匯儲(chǔ)備規(guī)模已趨于飽和,繼續(xù)積累外匯儲(chǔ)備在長(zhǎng)期將不利于我國(guó)經(jīng)濟(jì)的正常發(fā)展。因此提出如下政策建議:

(一)轉(zhuǎn)變以外匯儲(chǔ)備增長(zhǎng)為特征的出口導(dǎo)向型發(fā)展模式

“出口創(chuàng)匯”貿(mào)易政策已不適應(yīng)我國(guó)現(xiàn)階段經(jīng)濟(jì)發(fā)展需求,我國(guó)應(yīng)加強(qiáng)自主技術(shù)創(chuàng)新,提升本國(guó)產(chǎn)業(yè)結(jié)構(gòu),促進(jìn)貿(mào)易結(jié)構(gòu)升級(jí)。在承接國(guó)際產(chǎn)業(yè)轉(zhuǎn)移的同時(shí),應(yīng)加大我國(guó)高科技產(chǎn)品和復(fù)雜大型機(jī)器以及戰(zhàn)略性儲(chǔ)備物資的進(jìn)口力度,緩解外匯儲(chǔ)備增長(zhǎng)壓力。

(二)科學(xué)利用外匯儲(chǔ)備使其為我國(guó)經(jīng)濟(jì)發(fā)展服務(wù)

保證外匯儲(chǔ)備滿足我國(guó)基本抵御金融風(fēng)險(xiǎn)沖擊的同時(shí),做好外匯儲(chǔ)備的管理和投資工作,真正做到使外匯儲(chǔ)備惠及民眾。我國(guó)政府既要堅(jiān)持外匯儲(chǔ)備多元化策略,分散外匯儲(chǔ)備外部風(fēng)險(xiǎn),又要采取更靈活的方式“藏匯于民”,增強(qiáng)普通民眾外匯投資意識(shí),改變目前外匯儲(chǔ)備以美元債務(wù)為主存在的局面,使民眾分享經(jīng)濟(jì)成果。

[1]龐曉波,王作文,王國(guó)銘.流動(dòng)性失衡與物價(jià)和股價(jià)波動(dòng)[J].東北師大學(xué)報(bào):哲學(xué)社會(huì)科學(xué)版,2013(1):39-43.

[2]Carbaugh,F(xiàn)an.The Internatonal Monetory System:History,Institutions,Analyses[M].University Press of Kansas(Lawrence),1976:102-103.

[3]Dooley,F(xiàn)olkert-Landau,P.Garber.An Essay on the Revived Bretton Woods System:The Effects of Periphery Intervention and Reserve Management on Interest Rates and Exchange Rates in Center Countries[Z].NBER Working Paper No.10332,2004.

[4]Joshua Aizenman,Daniel,R.C.Real Exchange Rate and International Reserves in the Era of Growing Financial and Trade Integration[Z].NBER Working Paper No.12363,2006.

[5]Shin-ichi Fukuda,Yosifumi Kon.Macroeconomic Impacts of Foreign Exchange Reserve Accumulation:Theory and International Evidence[Z].ABDI Working Paper No.197,2010.

[6]徐明東.全球外匯儲(chǔ)備激增及管理策略的國(guó)際比較[J].國(guó)際貿(mào)易問題,2007(5):113-116.

[7]李巍,張志超.匯率彈性、外匯儲(chǔ)備對(duì)消費(fèi)需求和國(guó)內(nèi)信貸的影響——基于資本賬戶開放的視角[J].金融評(píng)論,2010(5):82-93.

[8]張曙光,張斌.外匯儲(chǔ)備持續(xù)積累的經(jīng)濟(jì)后果[J].經(jīng)濟(jì)研究,2007(4):18-29.

[9]劉惠好,王永茂.外匯儲(chǔ)備增長(zhǎng)的宏觀經(jīng)濟(jì)效應(yīng)——基于東亞與拉美的數(shù)據(jù)分析[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2012(2):81-87.

[10]崔金哲,等,日本貨幣政策效果的影響因素分析[J].現(xiàn)代日本經(jīng)濟(jì),2013(6):40-48.

Macroeconomic Impacts on the Growth of China's Foreign Exchange Reserves:Based on Variable Time-varying Parameter State Space Model

MA Ye-chi

(School of Economics,Northeast Normal University,Changchun 130117,China)

The growth of foreign exchange reserves have significant impacts on the country's macroeconomic development In this paper,we choose China's total investment,total savings and total exports as the study object to analyze the macroeconomic effects of different periods of foreign exchange reserves through the state-space model.The empirical results show that foreign exchange reserves had negatively correlated with consumption from 1993to 1997and had negatively correlated with investment from 1993to 2003.At other times,the foreign exchange reserves would increase consumption,investment and exports.However,the impact of foreign exchange reserves of the three macroeconomic variables decreased after 2000.

Macroeconomic Effects;Foreign Exchange Reserves;the State-space Model

F224.0

A

1001-6201(2014)03-0105-07

[責(zé)任編輯:秦衛(wèi)波]

2014-02-28

國(guó)家社科基金項(xiàng)目(10BJY076);教育部人文社會(huì)科學(xué)研究青年基金項(xiàng)目(13YJC790083,12YJCGJW005);東北師范大學(xué)哲學(xué)社會(huì)科學(xué)校內(nèi)青年基金項(xiàng)目(中央高校基本科研業(yè)務(wù)費(fèi)專項(xiàng)資金資助)(11QN028)。

馬野馳(1982-),男,滿族,吉林伊通人,東北師范大學(xué)經(jīng)濟(jì)學(xué)院講師,經(jīng)濟(jì)學(xué)博士。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

東北師大學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)2014年3期

東北師大學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)2014年3期

- 東北師大學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)的其它文章

- 關(guān)于開放式音樂教學(xué)策略的研究*

——從促進(jìn)學(xué)生個(gè)性發(fā)展的維度 - 吉林省文化產(chǎn)業(yè)的關(guān)聯(lián)拉動(dòng)效應(yīng)分析

——基于投入產(chǎn)出模型 - 財(cái)政支出、經(jīng)濟(jì)增長(zhǎng)與農(nóng)村貧困

——基于1990—2008年時(shí)間序列數(shù)據(jù)的實(shí)證分析 - 正式制度治理與多邊懲罰治理的比較及綜合

——以公共秩序服務(wù)為例 - 制度變遷下交易費(fèi)用變化的權(quán)力視角分析

——對(duì)諾斯第二悖論的再認(rèn)識(shí) - 城市公共安全服務(wù)供給的基本機(jī)制及其整合

——以城市社會(huì)治安服務(wù)為例