制度變遷下交易費用變化的權力視角分析

——對諾斯第二悖論的再認識

2014-06-27 05:50:37張屹山高麗媛

東北師大學報(哲學社會科學版) 2014年3期

張屹山,高麗媛

(1.吉林大學數量經濟研究中心,吉林長春130012;2.吉林大學商學院,吉林長春130012)

制度變遷下交易費用變化的權力視角分析

——對諾斯第二悖論的再認識

張屹山1,高麗媛2

(1.吉林大學數量經濟研究中心,吉林長春130012;2.吉林大學商學院,吉林長春130012)

國內學者曾對“諾斯第二悖論”的破解與分析存在一定的爭論,之所以存在這樣的爭論其根本在于對新制度經濟學中最重要的概念——交易費用存在認識上的分歧。新制度經濟學視交易費用為制度成本,諾斯認為制度變遷將降低交易費用,然而經驗分析表明從長期經濟發展來看宏觀交易費用不斷上升,于是掀起學者們對“諾斯第二悖論”的探討。制度是社會主體之間博弈的結果,那么交易費用的產生就與社會的權力結構存在著必然的聯系。只有當社會主體之間的權力關系發生變化時,交易費用才會發生改變,也才有制度變遷的空間。筆者從單筆交易費用和總量交易費用兩個層面詳細分析了權力、交易費用與制度變遷的關系,從分析中可以看出以交易費用的改變來評判制度變遷的效率性是不合適的,而所謂的“諾斯第二悖論”能夠通過權力結構的分析說明其存在的合理性。

諾斯第二悖論;交易費用;權力;制度變遷

一、制度變遷框架下對交易費用的反思

制度變遷伴隨著經濟發展持續進行著,以諾斯為代表的新制度主義經濟學派從交易費用的角度對制度變遷以及經濟效率問題展開了全新分析。交易費用是新制度主義經濟學最重要的概念,從科斯1937年首次在《企業的性質》中提出交易費用思想,到阿羅最早使用交易費用這一概念,再到威廉姆森明確將交易費用分為事前交易費用和事后修訂甚至退出契約的費用,以及馬修斯將交易費用分為事前簽訂契約和事后執行契約的費用,交易費用逐漸被視為一種契約成本。埃格特森和巴澤爾立足于所有權的轉移與保護來界定交易費用的概念[1]。之后,張五常、諾斯等人將交易費用置于制度分析的框架之下,指出在社會演變的大環境下交易費用包含長期以來人類交往的所有費用[2]93[3]。由此可見,交易費用概念的界定經歷了一個較長時間的發展與變化,并且在微觀與宏觀兩個層面上不斷擴張延伸。

從現有文獻資料中不難發現,交易費用這個概念存在著多重的認識角度和一定的運用難度,這直接導致了在分析交易費用與制度變遷關系過程中的分歧。

首先,交易費用在宏觀層面和微觀層面差別明顯,容易造成使用的混淆[4-5]。從其定義的發展過程看,交易費用從微觀交易的契約成本不斷擴展,逐步涵蓋了市場運行費用和制度運行的費用,繼而形成宏觀交易費用。因此對交易費用加以分析時就務必要明確分析的視角,不同的視角下其定義涵蓋的范圍差別巨大。微觀交易層面上交易費用主要包含為了實現交易過程的搜尋交易伙伴、制定交易契約、談判交易價格、執行交易契約以及交易過程受到破壞情況下的補償懲罰等相關內容。而宏觀的交易費用還包括社會經濟制度設立和改良的成本等。

其次,交易費用的測算具有很多困難。交易費用的測量一直以來都是一個亟待解決的問題,同時它也關系著新制度經濟學對現實經濟的解釋力,在學者們的不懈努力之下交易費用的測量工作已取得了一定的成果。第一,交易費用的測量需注意其定義的層次性[6]。弗魯博頓和芮切特提出將交易費用的測量分為市場型交易費用測量、管理型交易費用測量和政治型交易費用測量三個方面[7]。而一國或地區內的市場型交易費用、管理型交易費用和政治型交易費用之和就是該國的總量交易費用。在計算過程中,諾斯和沃利斯區分了“交易成本”與“轉換成本”,將由投入變成產出的生產活動稱為一種“轉換功能”,進一步將與交易有關的資源總和視為總量交易費用的估計,并分私人交易部門、私人非交易部門和公共部門三個部門進行核算[8-9]。這個測量方法對于總量交易費用測算工作可謂具有開創性意義,也確實能夠反映交易過程對于宏觀經濟總量的貢獻。然而這樣的估計也同樣存在著不可忽視的問題,測量的結果只能進行縱向比較以衡量經濟政策對交易過程的影響,卻不能用做交易費用效率的分析,更無法考慮其與單筆交易費用之間的關系。第二,交易費用的測量還要注意交易形成與交易費用產生之間的關系。交易過程必然產生交易費用,但是未達成的交易也會存在一定的交易費用,值得注意的是可能正是這部分交易費用過高導致了交易未能實現。諾斯曾指出:“制度與所用技術一起決定了交易費用。”[2]2對于顯性交易費用來說技術的作用凸顯,而對于未達成交易的隱形交易費用而言則更多決定于制度因素。微觀交易費用測量的主要問題就是難以估計隱形交易費用,因此制度變遷與微觀交易費用的關系就難以顯現。

正是由于交易費用在界定與測定上存在著諸多問題,導致了國內制度經濟學研究者所關注的“諾斯第二悖論”的問題。即認為諾斯一方面強調制度調整的目標在于節約交易成本,制度變遷會使交易費用下降,提高經濟效率,另一方面又指出長期看交易費用不斷上升導致社會經濟發展可能陷入停頓的觀點是一種矛盾,并稱之為“諾斯第二悖論”。韋森、李建標、盧周來、袁慶明等學者對“諾斯第二悖論”進行不同角度的破解。韋森[10]、李建標[11]都提出新制度經濟學要放棄“制度變遷旨在降低交易費用”的效率標準,韋森認為是由于預期交易費用過高導致了諾斯所說的經濟增長停頓,并且交易費用上升并不必然帶來經濟停頓,也會有一定的正面作用。李建標和曹立群引入“適用性效率”替代原有“交易費用的降低”的效率標準,以此實現諾斯理論的一致性,但并未根本上完成所謂諾斯第二悖論的破解。盧周來認為諾斯所言制度創新的方向是降低交易成本,是指內生交易成本;而從長時間段看,交易成本是增長的,這里的成本是指外生交易成本。二者不僅不矛盾,反而是一致的:因為恰是因為制度持續在邊際上改進,不斷降低內生交易成本,使社會交易數量不斷增加,社會總和的外生交易成本才不斷增加[12]。袁慶明認為“諾斯第二悖論”并不存在,要將總量交易費用分為“理論”和“測量”兩個層面,總量交易費用的理論值與單筆交易費用成正比,總量交易費用的測量值上升并不意味著其理論值不能下降[13]。

現有探討多數都單純從交易費用看交易費用,并沒有指出產生交易費用的根本原因,也沒有對制度變遷的根本原因加以分析,因此就無法根本解釋制度變遷過程中交易費用的變化方向,也就無法對所謂的諾斯第二悖論進行解釋辨析。本文將從權力的角度分解交易費用,并對制度變遷的動因加以分析,最后判斷出制度變遷對單筆交易費用和總量交易費用的影響。

二、權力結構、制度變遷與交易費用的關系

任何一個社會集體下都存在著一定的權力結構,每個社會個體同時也是一個權力主體,權力主體之間的博弈形成各種制度。這里所指權力不僅包含政治權力、行政權力,還包含經濟權力和社會權力。社會是具有多層次結構的,相應地,制度也具有層次性。制度經濟學對于制度的層次性存在不同的劃分標準,科斯將制度劃分為基礎性制度安排與第二級制度安排,諾斯將制度劃分為制度安排和制度環境,此外馬克思則將依據社會經濟結構做出生產力運行層次的制度、經濟基礎層次的制度和上層建筑層次的制度劃分。豪林沃斯根據制度的穩定性提出了制度分析的層次性,將制度分析劃分為五個層次,分別是制度、制度安排、制度領域、組織以及結果或者績效,制度處于最上層,也是最為穩定的層級,處于下層的制度遵從上層制度的結構和制約,各層級之間存在著相互的聯系與反饋。我們認為制度的層次性源于博弈方權力特點的差異。強強制性權力間的博弈具有很高的違約成本,比如政治權力間博弈破裂可能導致嚴重的社會動蕩,因此這類權力博弈產生的制度更為穩定,而弱強制性權力博弈的違約成本相對較低,例如經濟權力博弈破裂通常只是交易的失敗只產生經濟損失,因此這類權力的博弈穩定性較弱。權力的強制性特征一方面決定了制度的層次性,另一方面也決定了制度層次間的制約關系。穩定的制度層級成為不穩定制度層級的制度環境,同時作為既定制度背景限制了新制度的產生。

制度來源于權力主體間的博弈,權力會隨著主體資源稟賦的變化而改變,但是制度無法隨著權力結構時時變化,那么制度變遷就是一場新權力結構下主體維護其利益的博弈,是對既有制度的挑戰。之所以發生制度變遷正是交易中的一方為了獲取額外收益而試圖改變制度安排的行為。“制度變遷的過程,實際上就是實施制度的各個組織(包括自我實施)在相對價格或偏好變化的情況下,為謀取自身的利益最大化而重新談判,達成更高層次的合約,改變舊的規則,最終建立新規則的全部過程”[14]。制度變遷通常被分為自下而上的誘致性制度變遷和自上而下的強制性制度變遷。由于制度存在層次性,因此制度變遷通常在某一制度層級發生,同時制度變遷表征著形成這一制度層級的相關主體間的權力關系發生了改變。

任何交易行為都在一定的制度層級發生,因此交易主體在該制度層級內的權力關系決定了交易的成本。同時這一制度層次還受到上層制度環境的制約,所以交易成本也同樣受到上層制度環境的影響。當關系到交易過程的制度變遷發生時或者是交易所處制度層級發生了變化,或者是交易所處的制度環境發生了改變。這兩種制度變遷可能改變了交易者的權力關系,也可能維系雙方原有的權力關系。在不同的情況下制度變遷對于交易費用的影響結果存在差別,在后面的兩個部分里我們將著重分析制度變遷對單筆交易費用和總量交易費用產生的不同影響。

三、權力視角下制度變遷過程中單筆交易費用變化分析

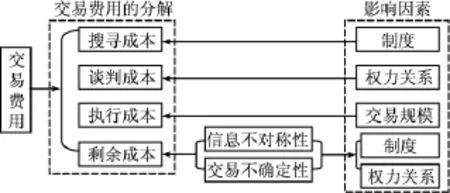

單筆交易費用是指為達成某一交易而具有一定交易意向的各個經濟主體所承擔的交易費用之和。其中包括各個經濟主體為獲取交易信息、搜尋可能的交易對象而形成的搜尋成本。在尋找到交易對象之后雙方還要就交易內容以及交易利益分配等問題展開交易談判,繼而形成談判成本。若談判成功雙方交易執行過程中也會產生除轉換成本以外的交易費用以保證交易的順利進行,我們稱之為執行成本。若交易過程出現新的障礙或者一方出現違約等行為還會產生懲罰、調節等成本,也稱為剩余成本。

無論是國家的經濟運行還是企業的發展都向我們證明不同經濟主體在相近的經濟環境下面臨的交易成本是大不相同的。其原因何在?這顯然應歸因于經濟主體的某種特性,這種特性的存在為一部分主體降低了交易成本,而讓另一些主體承付了更高的成本。這種特性能夠在交易過程中影響對方交易者,這種特性就是經濟主體的權力,在經濟活動中主要表現為經濟權力。經濟權力是指經濟主體憑借其掌握的資源形成對其他經濟主體的影響力和談判力。經濟權力來源于經濟主體所掌握的資源,而這種資源包含物質資本、人力資本以及社會資本。人力資本和社會資本的形成依賴于既有的制度環境,因此經濟主體的權力也會受到制度的制約。為了說明權力、制度變遷與單筆交易費用存在怎樣的關聯影響,我們將從單筆交易費用的組成分別進行闡述。

搜尋成本主要產生于尋找交易伙伴而進行的信息交流過程,所以搜尋成本的高低就依賴于信息交流的流通性和信息的價值性。交易信息的傳遞嚴重受制于相關的市場制度,如果制度安排能夠保障信息在流通過程中遇到的摩擦力很小,各個經濟主體都能及時有效獲得市場信息,那么交易主體就可以全方位多角度的掌握市場動向,了解市場中其他交易伙伴的情況,以便盡早與有交易意愿的伙伴進入交易過程的下一階段。因此制度環境成為搜尋成本高低的重要決定因素。此外,在相同的制度環境下各個交易主體的搜尋成本也是大相徑庭的,處于起步初期、行業知名度較低的企業往往需要花費大量的人力物力在茫茫市場中搜尋適合自身的交易伙伴,而已經發展成熟的知名企業可以通過招標等方式輕松篩選有合作意向的伙伴,甚至在招標的過程中整合搜尋與談判的部分內容,大大節省了企業的交易成本。企業間的這種差別就體現在各自經濟權力的差異上。

進入談判階段交易費用集中于談判成本部分。具有交易意愿的交易主體通過談判階段明晰交易過程,確立交易利潤的分配,盡可能減小未來交易過程的未知性和不確定性,以減少可能增加的后續交易成本。在這一過程中對交易費用起到關鍵作用的因素便是交易雙方的經濟權力,交易者能夠對對方施加的影響力決定了交易費用的總額以及雙方所承擔的比例。當交易雙方經濟權力大體相當的時候,雙方為了在契約中為自身爭取相對更多的利益將展開激勵的討價還價,因此雙方要在談判過程中投入更多的人力、時間和物質儲備,這樣就會產生較高的交易費用。反之,如果交易雙方在經濟權力關系上差別懸殊,那么談判就會呈現一邊倒的態勢,談判甚至會演變為招標等其他形式。當談判變成招標時招標方通常已經擬定了交易契約的主體部分,省去了繁冗的討價還價過程,降低了單筆交易費用。而對于交易雙方而言,投標方不僅要根據自身特點制定投標方案及策略,還要了解市場中參與投標的其他競爭者以增加自身中標的概率,因此投標方承擔了比招標方更大的交易費用。并且招標一方的交易費用直接取決于招標方案的制定,合理明確的招標方案將有效地為招標方降低交易費用。在交易談判過程中,如果交易者與經濟權力遠優于自己的主體合作交易,那么在利益分配的過程中自身就將處于劣勢,但是與經濟權力遠遜于自己的主體合作就可能造成交易質量的下降,導致不必要的利潤損失,因此與經濟權力相當的主體合作成為市場中較為普遍的現象。前面的分析中指出相近經濟權力的主體間合作可能形成更高的交易費用,顯然這對于交易者是不利的。如果交易者能夠將一次性合作發展為長期合作模式,那么在后續的交易過程中就可以節省大量的搜尋以及談判成本,從而攤薄了初次合作產生的高額交易費用。所以長期穩定的合作交易模式能夠為交易主體有效降低交易費用,創造更豐碩的利潤。

執行成本部分是指嚴格遵守交易契約的過程中非轉換成本。阿羅、張五常等人將交易費用擴展為“制度費用”,如他們所言交易費用“是一系列制度費用,其中包括信息費用、談判費用、起草和實施合約的費用、界定和實施產權的費用、監督管理的費用和改變制度安排的費用”。按他們的說法,執行成本就是實施合約、監督管理等費用。此時直接影響這部分費用大小的是交易的規模,交易規模越大執行費用就會越高。

圖1 單筆交易費用分解圖

著名的GHM理論指出由于經濟人的有限理性、信息的不完全性以及交易事項的不確定性,使得明晰所有的特殊權力的成本過高,擬定完全契約是不可能的,不完全契約是必然和經常存在的。雖然GHM理論意在說明物質資本產權明晰的重要性,但是它也充分表明在交易費用中存在著由于不完全契約而產生的額外費用,即我們說稱的剩余成本。不完全契約為交易者帶來了可觀的交易剩余,同樣就會產生相應的剩余成本。剩余成本的形成主要基于信息不完全、交易者的有限理性以及交易事項的不確定性。交易者的有限理性主要源于經濟人自身認知能力的限制,而交易信息的不完全性和交易事項的不確定性則由制度環境和交易者權力關系決定。每一筆交易都會在既定的制度環境下進行,制度環境的不完善會客觀上形成交易信息交流的盲區,繼而形成一定的交易不確定性。同時交易者為了獲取更多的交易剩余,會主觀地設置一定的信息交流障礙并形成有利于自身收益的不確定性,交易者通過行使自身權力使這一過程得以實現,此時行使的權力也被稱剩余控制權。

通過上述分析可以看出與交易有關的制度因素是交易費用產生的外生因素,交易者的權力關系則是交易費用產生的內生因素。制度是權力博弈的結果,同時權力通過制度得以強化,因此制度改變時也可能帶來權力結構的變化。所以當外生的制度因素變遷時可能直接地改變了交易費用,也可能改變了交易者的權力關系引致交易費用的變化。

如果制度變遷改變了交易主體間的權力結構,權力增強的交易主體將有可能借助制度變遷為自身爭取更多的利益,那么原有權力結構下的交易契約將變得不穩固。前文分析中可見交易主體會利用自身權力在博弈中盡可能降低談判成本和剩余成本,因此權力結構中強勢一方在交易中承擔了較低的交易成本。制度變遷導致權力結構改變后,權力增強的一方為了降低自身承擔的交易費用,或者轉移部分談判成本和剩余成本給對方,或者通過改善交易契約的達成過程降低整筆交易的費用。交易者出于長期利益的考慮不會過度轉移交易成本給對方,而是通過降低交易成本的方式促進雙方的共同利益。

如果制度變遷未改變交易主體的權力結構,那么制度變遷會使交易雙方增加了相同比例的交易費用或者減少了相同比例的交易費用,否則交易雙方的權力關系會產生變化。制度變遷同時增加交易雙方交易費用的情況只能是一種短期現象。因為在這種情況下必然導致交易雙方共同抗爭制度變遷的發起方,也就是諾斯制度變遷理論中的第一集團。如果交易者抗爭成功,那么交易費用就會降低。如果抗爭失敗,那么交易者就會衡量增加的交易成本與獲取的交易收益之間的關系,當增加的交易成本過高顯現出低效率狀態時交易者就會慢慢退出交易過程,最終可能導致這一類交易行為的消失。

綜上所述,交易者的權力關系和交易相關的制度因素共同決定了微觀交易費用,制度變遷對于微觀交易費用的影響在短期不具有明顯的趨勢特點,但是在追求長期經濟利益的過程中,制度變遷能夠降低單筆交易費用。

四、權力視角下制度變遷過程中總量交易費用變化分析

一國或地區內的市場型交易費用、管理型交易費用和政治型交易費用之和就是該國的總量交易費用,由此定義可見總量交易費用除了包含所有的微觀交易費用以外還包含與交易相關的制度成本,因此對每一期的交易費用總量可作如下分解:

其中TCt為t期的交易費用總量,At為t期與交易有關的制度設置與改進的成本,RTCt是實際交易產生的交易費用,PTCt為潛在交易產生的交易費用。RTCt與PTCt之和即為所有單筆交易費用的總量,RTCt和PTCt是由眾多單筆交易費用加總形成,它們一方面由單筆交易費用的構成要素決定,同時還受到交易數量的影響。如果制度變遷的調整適當則能夠廣泛降低每筆交易過程的交易費用,但是這并不意味著總量交易費用必然隨著制度變遷的發生而降低。因為單筆交易費用降低的同時會使得交易者的交易意愿增強,部分潛在交易過程能夠轉化為實際交易過程,進而增加實際交易數量,這樣的情況下,總量交易費用可能會下降也可能會上升,這與單筆交易費用的下降幅度以及交易量的增長幅度有關。但是如果制度變遷的調整不適當,也會導致交易環境惡劣,單筆交易費用增加,實際交易數量下降等結果,那么總量交易費用也可能出現不同的變化結果。從經濟長期發展看,單筆交易費用會呈現下降局勢,那么交易者的交易意愿就會增強,交易數量就會上升,潛在交易費用向實際交易費用的轉化也會增加,因此長期經濟發展過程中可能出現總量交易費用的增長。

此外,At是與交易相關的制度成本,這里所指制度包含了諾斯所指的制度環境和制度安排。社會制度作為國家最基礎的制度對國家的經濟制度會產生影響,也會影響到社會主體在經濟活動中的關系,因此包含了制度環境和制度安排的兩個方面。At的形成是社會眾多主體共同博弈的結果,是社會權力結構的重要體現。特別在制度變遷的過程中,權力結構不同方向的變化就會導致At變化的不同結果。同時政府憑借其所掌握的政治權力與經濟權力能夠對整個經濟制度做出強制性調整,這種調整通常在某種特定的經濟調控目標下實行,使得交易費用的變化出現一定趨勢特征。當政府試圖促進某一類經濟活動時就會做出有利于單筆交易費用降低的制度調整,反之如果政府希望抑制某一類經濟活動也會設置一定的制度障礙提高相應的單筆交易費用,那么不同的調控目標下短期的總量交易費用將出現不同的變化特征。另外At會呈現出長期的增長趨勢,隨著國家經濟規模的擴大,制度調整的范圍也會日趨廣泛,打破原有權力結構的調整必然產生較高的制度調整成本,At的增長也會進一步推動總量交易費用的長期增長。

上述分析可以發現總量交易費用的長期增長特征是合乎經濟發展的客觀規律的,但是宏觀制度變遷的效率不應以總量交易費用的高低來衡量。作為制度的成本,交易費用的產生是人們追求經濟增長、進行制度博弈的必然產物。就如同生產成本一樣,單純看成本的增加還是降低無法說明經濟活動的效率,關鍵在于成本和收益之間關系發生了怎樣的變化,也就是要考察經濟增長與總量交易費用的關系。如果經濟增長的增速遠高于交易費用的增長,那么說明制度調整是有益于經濟發展的,是有效率的調整,在這種情況下即便交易費用是增長的也不會造成社會經濟發展的停滯。反之,如果經濟增長的速度低于制度調整的成本增速,那么這種制度調整起碼在短期是低效率或者無效率的。

五、結 論

通過全文的分析可以看出制度變遷的本質是權力結構的改變,短期看制度變遷的條件下單筆交易費用和總量交易費用的增加或者減少都可能發生,其決定于制度變遷中交易主體的權力改變,權力增強的一方會通過降低或者轉移交易成本的方式為自身爭取更大的利益,在交易費用轉移過程中可能會使交易費用上升,而政府調控的不同方向也可能使總量交易費用短期內出現不確定的變化方向。但是從長期看,單筆交易費用呈現下降的趨勢,而總量交易費用則呈現上升的趨勢,也就會出現諾斯所指出的“第二悖論”的問題,但是這是經濟規律客觀決定的,符合經濟發展的要求。交易費用的短期不確定性以及總量交易費用長期增長的趨勢性說明以交易費用降低作為制度變遷的效率指標是不合適的,單純考察交易費用的變化不能衡量經濟發展的質量,特別是對總量交易費用的評價必須要結合經濟發展的其他指標共同衡量才能判斷制度變遷是否是有效的。

[1]袁慶明.關于交易費用的幾個問題[J].江蘇社會科學,2004(1):54-59.

[2][美]諾斯.經濟史中的結構和變遷[M].上海:上海三聯書店,1994.

[3]張五常.交易費用的范式[J].社會科學戰線,1999(1):1-9.

[4]盧現祥,朱巧玲.交易費用測量的兩個層次及其相互關系研究述評[J].數量經濟技術經濟研究,2006(7):97-108.

[5]袁慶明.微觀與宏觀交易費用測量的進展及其關系研究[J].南京社會科學,2011(3):15-20.

[6]胡浩志.交易費用計量研究述評[J].中南財經政法大學學報,2007(4):20-26.

[7]羅必良.交易費用的測量:難點、進展與方向[J].學術研究,2006(9):32-37.

[8]張雪艷.宏觀交易費用測量的障礙、突破與展望[J].社會科學輯刊,2007(5):132-137.

[9]盧現祥,李小平.制度轉型、經濟增長和交易費用——來自中國各省市的經驗分析[J].經濟學家,2008(3):56-64.

[10]韋森.預期的和實際的交易費用[N].21世紀經濟報道,2002-12-02(35).

[11]李建標,曹利群.“諾思第二悖論”及其破解——制度變遷中交易費用范式的反思[J].財經研究,2003(10):31-35.

[12]盧周來.也談“諾斯第二悖論”及其求解[J].經濟經緯,2004(3):10-13.

[13]袁慶明.“諾思第二悖論”及其新破解[J].當代財經,2012(9):5-15.

[14]溫洪濤.交易費用與制度變遷的分析與啟示[J].經濟問題,2010(4):20-23.

Transaction Cost Changes in Institutional Transition from a Power Perspective——New recognition about“The Second North Paradox”

ZHANG Yi-shan1,GAO Li-yuan2

(1.Center for Quantitative Economics,Jilin University,Changchun 130012,China;2.Business School,Jilin University,Changchun 130012)

New institutional economists consider transaction cost as the cost of institution,and North points out that institutional change will reduce the transaction costs,but empirical analysis has shown that macro transaction cost is rising during the long term development,further more the divergence on transaction cost causes the debate on“the second North paradox”.We consider that institution is the result of social games,so there must exist connection between transaction cost and social power structure.And the change of social power structure leads to the change of transaction cost and institutional transition.We find out the relationship among social power,transaction cost and institutional transition from macro and micro sides.We hold that the change of transaction cost should not stand for efficient institutional transition.And the social power structure analysis shows the rationality of“the second North paradox”.

the Second North Paradox;Transaction Cost;Power;Institutional Transition

F019.8

A

1001-6201(2014)03-0087-06

[責任編輯:秦衛波]

2013-12-06

教育部人文社科基地重大項目(11jjD790049)。

張屹山(1949-),男,吉林農安人,吉林大學資深教授,吉林省人民政府參事,吉林大學數量經濟研究中心主任,博士生導師;高麗媛(1984-),女,吉林長春人,吉林大學商學院博士研究生。

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

河南電力(2021年5期)2021-05-29 02:10:00

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48