關(guān)于股票市場流動性的探討

——以2009~2011年深圳股票市場為例

2014-06-12 01:48:04袁野梅

通化師范學(xué)院學(xué)報 2014年6期

袁野梅

(廣東培正學(xué)院,廣東 廣州 510830)

1 引言

股票市場的生存和發(fā)展關(guān)系到中國經(jīng)濟(jì)的命脈,怎樣的股票市場才是健康的、良好的,人們注重兩個指標(biāo),即股票市場的波動性和流動性.一個健康的良好的股票市場應(yīng)該具有波動性小、流動性強(qiáng)的特點(diǎn),但如何定義、檢驗和比較股票市場的波動性和流動性是當(dāng)今學(xué)者們和股票市場的管理者們關(guān)注的焦點(diǎn).股市的流動性是衡量股市好壞和活躍程度的重要指標(biāo).流動性是股市的生命力,在一個流動性好的市場,投資者會以較合理的價格進(jìn)行股票的買賣交易,股市的流動性越好,投資者參與股市的積極性就越高,信心就越足,流動性對維護(hù)金融市場的穩(wěn)定至關(guān)重要.股票市場是復(fù)雜的,影響股票價格和股市流動性的因素是多方面的,這些因素錯綜交雜,因而研究股票市場在不同時段的流動性,特別是建立比較、鑒別流動性差異的存在性的方法是至關(guān)重要的.

學(xué)者們試圖在自己構(gòu)造的模型中體現(xiàn)這諸多因素對股票價格、股票市場流動性的影響,但即便是同一因素在不同的時間、地點(diǎn)都會產(chǎn)生不同的效果,甚至產(chǎn)生相反的結(jié)果,很難客觀地評價每一種因素在不同時間、地點(diǎn)對股票市場流動性,股票價格的影響大小,借助于研究者本人設(shè)定其權(quán)重,難免造成較大誤差,甚至產(chǎn)生一些錯誤的結(jié)果,因此構(gòu)建一個能客觀地反映股票市場流動性指標(biāo)是非常必要的.

2 模型構(gòu)建

下面將給出建立流動性指標(biāo)的四個基本原則,并據(jù)此定義了綜合流動性指標(biāo),用數(shù)理統(tǒng)計的假設(shè)檢驗的t檢驗法對股票市場的流動性進(jìn)行了比較分析.前面提到的根據(jù)流動性的不同屬性,從不同的角度定義流動性指標(biāo),雖各有特點(diǎn),但各指標(biāo)數(shù)據(jù)間是否獨(dú)立,還有待于考證,因為樣本中數(shù)據(jù)的獨(dú)立性是樣本的基本屬性,是用數(shù)理統(tǒng)計方法進(jìn)行統(tǒng)計分析的基礎(chǔ)和前提.同時,許多學(xué)者都從微觀入手,研究單支股票的流動性,盡管股票市場的流動性可以用多支有代表性的股票的流動性反映出來,但用樣本去推斷總體會有一定差距.本文定義的綜合流動性指標(biāo),克服了樣本的局限性,更具客觀性.本文建立流動性指標(biāo)的基本原則是:

(1)具有可比性,即不同時段的流動性具有可比性;

(2)盡量剔除股票價格上漲或下跌所帶來的影響;

(3)能用數(shù)理統(tǒng)計方法進(jìn)行鑒別;

(4)能客觀地反映股市整體的流動性.因為探討整個市場的流動性遠(yuǎn)比個股流動性重要得多,更有實際意義.

定義:Ji為綜合流動性指標(biāo).

因為新股的加入以及股票的增發(fā)使得股票市場不斷擴(kuò)容,所以不同時段的交易額具有不可比性,但綜合流動性指標(biāo)Ji可以有效地剔除因股本擴(kuò)張對流動性產(chǎn)生的影響.一個流動性好的市場應(yīng)該具有流通額大又保持價格波動小的優(yōu)點(diǎn).

一般情況下,交易額大,很可能伴隨著股價上漲,如何剔除股票上漲的因素也是學(xué)者們關(guān)注的一個熱點(diǎn).因為在股價上漲,帶動交易額加大的同時,流通總市值也在加大,綜合流動性指標(biāo)Ji在某種程度上會消除一部份股價上漲對成交額的影響,同樣在股市下跌時,成交額往往跟著縮小,一般情況下流通總市值也在縮水,綜合流動性指標(biāo)Ji在某種程度上也會消除一些因股票下跌對成交額的影響.

本文根據(jù)定義的綜合流動性指標(biāo)Ji研究了2009年,2010年,2011年的深圳股票市場的流動性,給出了各年度流動性大小的排序.

令C1表示2009年綜合流動性指標(biāo)的集合,C2表示2010年綜合流動性指標(biāo)集合,C3表示2011年綜合流動性指標(biāo)集合.

表達(dá)式T在數(shù)理統(tǒng)計學(xué)中稱為統(tǒng)計量,理論上認(rèn)為統(tǒng)計量T是服從自由度為f的t分布隨機(jī)變量,而t分布是數(shù)理統(tǒng)計學(xué)中常用的幾個重要分布之一,如今已經(jīng)建立了非常完善的理論體系,統(tǒng)計量T是用來分析比較兩個正態(tài)分布總體均值大小異同的重要工具,對于兩個非正態(tài)分布總體,只要選擇的樣本容量足夠大(即數(shù)據(jù)足夠多,一般超過50個),兩個總體均值大小的比較同樣可以用統(tǒng)計量T.當(dāng)根據(jù)樣本觀測值計算得到的T值大于t分布的單尾臨界值時,則拒絕原假設(shè).T的單尾臨界值可根據(jù)給定的顯著性水平α=5%和上面計算得到的自由度f值查t分布表得到.

3 實證分析

下面根據(jù)深圳股票市場的數(shù)據(jù)對2009年、2010年和2011年深圳股票市場的流動性進(jìn)行比較研究. 用μi表示總體Ci的均值,i=1,2,3.

(1)首先對2009年和2010年的數(shù)據(jù)進(jìn)行比較分析:

令:原假設(shè)H0:μ1≤μ2;備擇假設(shè)H1:μ1≥μ2.

選擇顯著性水平α=5%,統(tǒng)計量為:

經(jīng)過計算得下面結(jié)果(見表1):

表1 2009年、2010年深圳股票市場流動性比較

當(dāng)μ1=μ2時,可以認(rèn)為T服從自由度為f=316的t分布,但當(dāng)μ1<μ2時,T的分子有縮小的趨勢,因此,當(dāng)T值較大時,要拒絕原假設(shè)H0,因為T=6.277607374遠(yuǎn)超過單尾臨界值1.649689935,所以拒絕原假設(shè)H0,接受H1,可以認(rèn)為總體C1的均值大于總體C2的均值,即2009年的中國深圳股票市場的流動性好于2010年的股票市場的流動性.

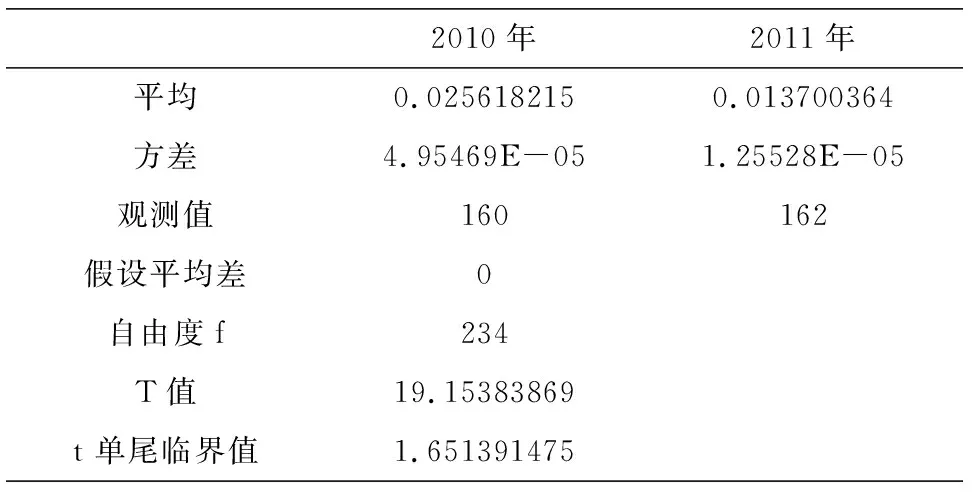

(2)對2010年和2011年深圳股市數(shù)據(jù)的比較分析:

令:原假設(shè):H0;μ2≤μ3;備擇假設(shè):H1:μ2>μ3,選擇顯著性水平α=5%,統(tǒng)計量

經(jīng)過計算得到下面結(jié)果(見表2):

表2 2010年、2011年深圳股票市場流動性比較

當(dāng)μ2=μ3時,可認(rèn)為T服從自由度f=234的t分布,當(dāng)μ2<μ3時,T的分子有縮小的趨勢,因此當(dāng)T值較大時,要拒絕原假設(shè)H0,因為T=19.15383869遠(yuǎn)遠(yuǎn)超過單尾臨界值1.651391475,所以拒絕原假設(shè)H0,接受備擇假設(shè)H1,可以認(rèn)為總體C2的均值大于總體C3的均值,即2010年的深圳股票市場的流動性好于2011年的深圳股票市場的流動性.

利用傳遞性,我們得出結(jié)論:2009年的中國深圳股票市場的流動性好于2010年的股票市場的流動性,而2010年深圳股票市場的流動性好于2011年的深圳股票市場的流動性.

4 結(jié)束語

本文給出的流動性指標(biāo)定義,由于各指標(biāo)數(shù)據(jù)的獨(dú)立性,滿足樣本的最基本屬性,具有可操作性,更便于研究鑒別哪種因素會對股市的流動性產(chǎn)生影響,以及影響的大小(將在另文討論),通過流動性指標(biāo)檢驗了2009年,2010 年,2011年深圳股票市場流動性情況,流動性較好的是2009年,較差的是2011年.雖然本文沒有提及影響股市流動性的因素,但所提供的信息應(yīng)該引起有關(guān)人員的思考,對建立一個健康的良好的股票市場是有益的.

參考文獻(xiàn):

[1]劉逖.證券市場微觀結(jié)構(gòu)理論與實踐[M].上海:復(fù)旦大學(xué)出版社,2002.

[2]廖士光,楊朝軍.賣空機(jī)制、波動性和流動性——一個基于香港股市的經(jīng)驗研究[J].管理世界,2005(12):6-13.

[3]廖士光.中國證券市場流動性價值問題研究[D].上海:上海交通大學(xué),2007.

[4]陳淼鑫,鄭振龍.賣空機(jī)制對證券的影響:基于全球市場的經(jīng)驗研究[J].世界經(jīng)濟(jì),2008(12).

[5]高鐵梅.計量經(jīng)濟(jì)分析方法與建模[M].北京:清華大學(xué)出版社,2006.