上市銀行流動(dòng)性因素的分析

2014-05-28 21:44:48潘志嵐

商

2014年44期

潘志嵐

一、引言

隨著金融市場(chǎng)全球化和金融產(chǎn)品的不斷創(chuàng)新,商業(yè)銀行不僅迎來了新的機(jī)遇,同時(shí)也面臨著前所未有的新挑戰(zhàn)。其中,流動(dòng)性風(fēng)險(xiǎn)的困境就是商業(yè)銀行遇到的一個(gè)棘手問題。商業(yè)銀行的流動(dòng)性是指商業(yè)銀行能夠及時(shí)獲得充足資金或能夠以合理成本及時(shí)獲得充足資金以應(yīng)對(duì)資產(chǎn)增長(zhǎng)或支付到期債務(wù)的能力,包括資產(chǎn)流動(dòng)性和負(fù)債流動(dòng)性。在近幾年的金融危機(jī)中,金融市場(chǎng)流動(dòng)性遇到了空前的阻礙,甚至出現(xiàn)了“錢荒”,這給商業(yè)銀行敲響了警鐘,督促各銀行要結(jié)合自身的發(fā)展尋找一條適合的道路來解決流動(dòng)性問題。

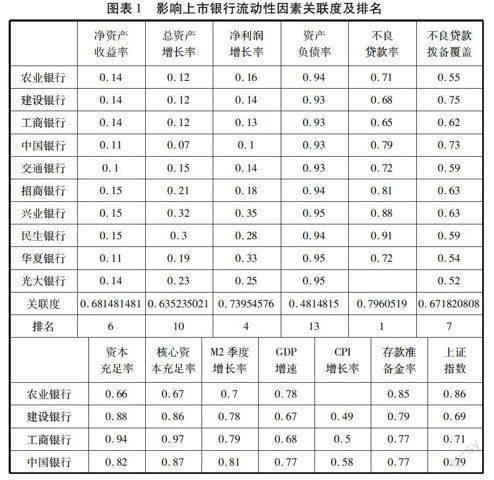

商業(yè)銀行作為金融中介機(jī)構(gòu),仍以存貸業(yè)務(wù)為基礎(chǔ)性業(yè)務(wù),銀行在吸取存款的同時(shí)也發(fā)放貸款,通過存貸款利差來獲取盈利,但是存貸款的比例如何是考驗(yàn)銀行的難題。那么究竟哪些因素影響著銀行存貸款的比例,對(duì)銀行的流動(dòng)性產(chǎn)生了影響呢?通過上市銀行相關(guān)的各指標(biāo)分析,可以得出哪些因素是會(huì)影響流動(dòng)性的,因此可以通過這些因素來形成比較合理的流動(dòng)性。

二、文獻(xiàn)回顧

國(guó)內(nèi)外學(xué)者都對(duì)上市銀行的流動(dòng)性問題進(jìn)行了研究。

鐘永紅、曹丹蕊(2013)基于因子分析法提煉流動(dòng)性風(fēng)險(xiǎn)的主要影響因素,結(jié)果顯示:大型商業(yè)銀行得益于市場(chǎng)地位的優(yōu)勢(shì),總體流動(dòng)性風(fēng)險(xiǎn)最低;城市商業(yè)銀行由于積極進(jìn)行流動(dòng)性風(fēng)險(xiǎn)管理,總體流動(dòng)性風(fēng)險(xiǎn)次之;其他股份制銀行既缺少“主動(dòng)負(fù)債”的優(yōu)勢(shì),經(jīng)營(yíng)業(yè)績(jī)也相對(duì)要差,因而流動(dòng)性風(fēng)險(xiǎn)相對(duì)最高。……

登錄APP查看全文

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31