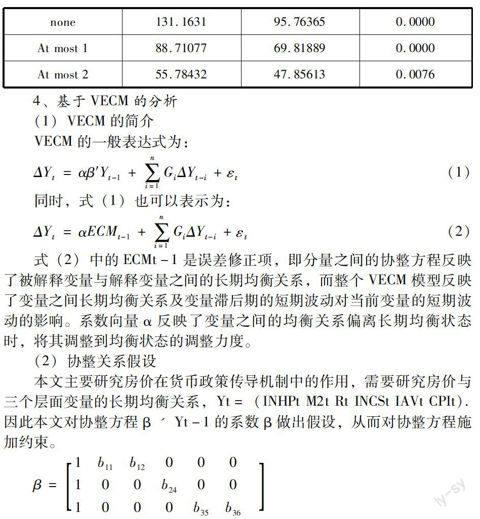

房價在貨幣政策傳導機制中的作用

2014-05-28 21:44:48李曉琳

商

2014年44期

李曉琳

摘 要:貨幣政策傳導機制一直是貨幣政策研究的焦點問題,本文在理論分析的基礎上,運用向量誤差修正模型實證檢驗房價在貨幣政策傳導機制中的作用。分析結果表明,房價在貨幣政策傳導機制中的作用較為顯著,房價渠道的總體傳導效率較高。因此,在我國房地產市場已經成為貨幣政策傳導的重要途徑。在此基礎上,本文最后給出了相關政策建議。

關鍵詞:房價;貨幣政策傳導機制;向量誤差修正模型(VECM)

一、引言

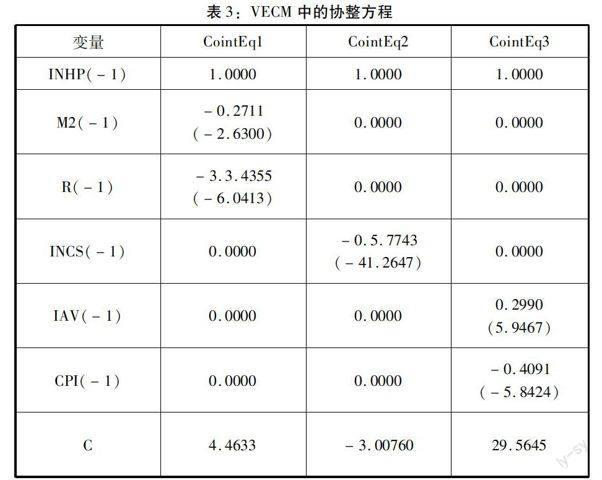

貨幣政策傳導機制一直是貨幣政策研究的焦點問題,國內學者對房地產經濟的研究主要集中在三大方面,即房地產業與國民經濟之間的互動關系,住房價格波動特征及其原因分析,以及房地產市場供求規律研究。王國軍,劉杏水(2004)研究結果表明,盡管我國房地產業對各產業的總帶動效應與一些發達國家十分相似,但與發達國家房地產業主要對服務性產業產生帶動效應的情況相比,我國房地產業對服務業的帶動明顯不足;梁云芳,高鐵梅,賀書平(2006)結果表明房地產投資富有產出彈性,GDP的變化是影響房地產投資的主要因素,雖然利率對房地產投資的影響為負,但房地產投資的利率彈性較小,而且利率對房地產的作用不斷減小,國內貸款對房地產投資額的影響較為明顯。張曉晶、孫濤(2006)發現實際有效匯率的降低與房地產貸款占整個信貸比率的提高會導致房地產投資的增加。丁晨、屠梅曾(2007)用VECM模型對房價在貨幣政策傳導機制中的作用進行了實證檢驗,結果表明,房價與貨幣政策、實體經濟、貨幣政策目標三個層面的變量均存在長期穩定的均衡關系,房價在貨幣傳導機制中的作用較為顯著,房價渠道的總體傳導效率較高。……

登錄APP查看全文