內部控制與財務重述*——基于制度變遷理論的經驗證據

2014-03-29 05:16:52李菊娣林鐘高

財會通訊 2014年9期

李菊娣 徐 虹 林鐘高

(安徽工業大學商學院 安徽 馬鞍山 230002)

一、引言

財務重述是指公司自愿或被監管機構敦促更正并重新表述公司以前年度財務報告錯誤的行為(GA0,2002)。財務重述可能是因管理者自利而有意操控會計信息的一種手段(Liand Zhang,2007;Burnsand Kedia,2006)。有效的公司治理是高質量財務信息的保障,已有的研究表明,董事會特征、是否設有審計委員會、審計事務所的種類及任期等一系列公司治理因素都會影響財務重述的發生(Beasley,1996;Dechow et al.,1996;Abbott et al.,2004;Almer et al.,2008;Stanley and DeZoort,2007)。內部控制作為公司治理的一種重要機制,其首要的主要的目標是為財務報告信息的可靠性提供合理保證。2002年美國頒布的SOX法案,就是旨在強化對內部控制的監管,提高財務報告質量。我國近年來也頒布了一系列內部控制法律法規,2001年財政部頒布了《內部會計控制規范—基本規范》、2006年上交所、深交所分別發布《內部控制指引》、2006年國資委出臺《中央企業全面風險管理指引》、2008年財政部等五部聯合發布的《企業內部控制基本規范》以及2010年五部聯合再次發布《內部控制配套指引》,有力推動了我國企業特別是上市公司內部控制制度建設。基于此,以下兩個問題值得關注:作為內部治理機制的內部控制是否有助于抑制上市公司財務重述行為?內部控制對上市公司財務重述行為的抑制,是否因制度的強制性程度高低而存在差異?

內部控制制度的建立與完善是否會有助于抑制財務重述的發生?對于這一問題國內外學者已給予了關注。Paul等(1986)研究發現,良好的內部控制與財務重述發生的比率顯著負相關。LiandWang(2006)研究發現,相比于那些被出具不利的內部控制審計報告意見公司,被出具了清潔意見的公司未來發生財務重述的概率更小。Plum leeand Yohn(2009)發現發生重述的公司在樣本期內會存在更多的內部控制重大缺陷,Eppsetal.(2010)以2005年的365家財務重述公司為研究對象,也得到了同樣的結論。我國學者劉啟亮等(2012)研究也發現內部控制質量與財務重述顯著負相關,即高質量的內部控制能夠有效地抑制財務重述的發生。然而,已有研究主要是從內部控制缺陷或是內部控制質量方面來研究上市公司的內部控制對財務重述的抑制作用,而且一般是將研究期間的所有樣本混合在一起來研究的,這只能檢驗在某一時期整體上內部控制質量的高低對財務重述的影響,卻無法甄別內部控制對財務重述的治理作用在不同時期是否存在差異。相對于美國從自愿性到強制性的內部控建設而言,我國上市公司的內部控制建設與實施過程中,政府主管部門推動的特征表現更為突出(劉啟亮等,2011),具有很強的漸進性和強制性。隨著不同時段的內部控制規范的出臺以及對企業強制實施力度及威懾力的不同,是否使上市公司的內部控制質量在不同時期產生變化,從而對財務重述的治理作用也會相應的發生變化?為此,本文以2001年至2011年滬深A股上市公司為樣本,將我國內部控制制度變遷劃分為2001年至2005年的誘致性內部控制制度變遷與2006年至2011年的強制性內部控制制度變遷,考慮到2008年《企業內部控制基本規范》的出臺是政府強制力的進一步增強,因此本文進一步將研究區間細分為2001年至2005年,2006年至2007年,2008年至2011年三個階段,檢驗在不同時期內部控制制度變遷強度與方式對財務重述的抑制作用是否會發生變化。本文的貢獻在于:首次從制度變遷的角度研究內部控制與財務重述的關系,拓展了內部控制與財務重述的研究視角,為監管當局積極推行全面內部控制制度建設提供了直接的經驗證據。

二、理論分析與研究假設

制度變遷是指制度的替代、轉換與交易過程。我國學者林毅夫(2002)提出了誘致性制度變遷與強制性制度變遷兩種理論模型,誘致性制度變遷是指現行制度安排的變更或替代,或者是新制度安排的創造,它由個人或一群(個)人,在響應獲利機會時自發倡導,組織和實行的。強制性制度變遷是由政府命令和法律引入和實行。我國的內部控制制度建設具有明顯的漸進式強制性變遷的重要特性。2001年財政部出臺的《內部會計控制規范—基本規范》明確了單位建立和完善內部會計控制體系的基本框架和要求,企業開始重視內部會計控制。2005國務院發布的《國務院批轉證監會關于提高上市公司質量的若干意見的通知》首次對上市公司內部控制提出了具體要求,但并未強制要求我國上市公司披露內部控制信息。上述兩部均屬指引性的內控規范,具體到企業實施層面沒有強制性要求。企業的內部控制制度是自發建立的,政府力量的介入只是起到推進和引導的作用。所以截至2005年,我國的內部控制制度建設可以視作一種誘致性的制度變遷方式。直到2006年上交所、深交所分別發布的《上海證券交所內部控制指引》和《深圳證券交易所內部控制指引》,對兩地上市公司內部控制信息作了強制性的要求,才標志著我國企業的內部控制制度進入了強制性建設時期。2008年財政部、審計署、銀監會、證監會和保監會五部委聯合發布了我國第一部面對所有企業的《企業內部控制基本規范》,標志著政府強制力的進一步增強。雖然《企業內部控制基本規范》對企業內部控制制度的建設作了全面、強制性的要求,但直到2010《企業內部控制配套指引》的出臺才使得其可以真正落實到具體執行層面,而且《指引》的實施也是逐步深化的過程:2011年在境內外同時上市的公司執行、2012年在上交所或深交所主板上市的公司、中小板上市公司和創業板執行。國家鼓勵未上市的大中型企業提前執行該指引。

制度經濟學理論認為,誘致性內部控制制度變遷方式主要是利用“利益”來激勵企業自發的實施內部控制制度,在沒有其他第三方的監督下,企業可以選擇主動實施內部控制制度。這種變遷方式的優點是尊重了一致性原則,內部控制的實施成本低,外部監管等對企業實施主體的影響較小,從而更容易激發內部控制實施主體的積極性、主動性和創造性。此外,誘致性變遷方式的速度比較緩慢,而制度的實施正好也需要時間轉換、替代和擴散,所以可以更好的使其與組織融合,效果較好。其主要缺點在于要靠人自身的心理約束來達到控制目標,而人的心理是很難預測和度量的,雖然每個人都是有限理性的,也不能保證所有人都可以做出正確的決定,所以不理性的行為在現實生活中時有發生。所以誘致性變遷方式下的內部控制實施效果得建立在企業成員的心理道德約束層面上,但是道德水準因人而異,內部控制的實施效果不能得到有效的保證。從我國實際情況來看,起初就是這種變遷方式,由于我國內部控制制度起步較晚、制度相對缺乏、內控意識整體薄弱,所以這種方式下的內部控制建設在大多數企業都沒有引起足夠的重視。楊雄勝(2007)認為初始階段我國公眾和公司普遍缺乏對內部控制的應有關注和重視,政府的干預力度也較小,很多企業的內部控制不完善,內部控制執行力度和操作規范也很欠缺,內部控制的質量普遍較低。李明輝(2003)對我國上市公司進行調查后發現,我國企業內部控制信息披露的規定未得到有效實施,信息的披露大多流于形式。于忠泊,田高良(2009)發現內部控制評價報告的披露與審核對會計信息穩健性、可操控應計利潤和資源配置效率的促進作用不顯著,自我評價報告的自愿性披露與審核沒有顯著地提高內部控制的效率。

而強制性變遷下的內部控制制度是指以政府部門制定的正式性制度的形式出現,這種由監管部門制定的內控制度是每個企業必須執行的,否則就會受到監管部門的處罰。這種變遷方式對于制度受用者而言具有較強的約束性和強制性,可以在企業快速的全面推進,但也需要更多的外在監督和管理,需要更多的實施成本和事后的監督成本。除此之外,強制性變遷若要求不當,很可能給企業造成效率損失的間接成本。我國企業內部控制的制度變遷是政府強制性和漸進式的制度變遷。政府強制性主要表現在由政府設置制度變遷的基本路向和準則、實施制度供給、限制微觀主體的制度創新活動和促進誘致性制度變遷的發生。而漸進性則主要表現在從增量改革逐漸向存量改革過渡、從局部改革逐漸到整體性推進和先易后難的變遷進程。這種組合方式相對比較溫和,既解決制度短缺,快速提供變遷過程中所需要的制度安排,也給了企業一定的內生需求時間和空間,制度安排也有一定的調整余地,避免了制度的震蕩和破壞性,從而減少了對新制度的抵制,降低了制度安排的摩擦成本。而且我國出臺的一系列強制性的內控法律法規在很大程度上也都是基于企業自身發展需求,并結合了學者們對我國內部控制制度的研究和國外比較完善的內部控制體系而逐步制定的,這給了企業充分的時間和空間去適應制度安排,使制度安排的摩擦成本最小化。這種漸進式強制性的變遷方式使得內部控制制度在企業中也得到了很好的實施,吳劭堃(2008)研究發現,隨著上市《上交所上市公司內部控制指引》的發布,上市公司內部控制信息披露情況有了較大的改進。高質量的(決策有用的)會計信息背后最重要、最基本的決定因素仍是完善的內部控制制度(Ashbaugh-Skaife et al.,2008),減少了經理人或職員隨機錯報的可能性以及經理人機會主義會計選擇的可能性(魏明海等,2007),保證了財務報告的可靠性(楊有紅和汪薇,2008;章鐵生等,2011),減小財務報告的信息不確定性,增強盈余的穩健性(于焜和唐大鵬,2011),提升會計盈余質量(張龍平等,2010),對財務重述起到有效的減縮效果。基此本文提出如下假設:

假設1:相對于誘致性變遷,強制性內部控制制度變遷更有助于抑制上市公司財務重述行為的發生

三、研究設計

(一)樣本選取與數據來源 本文以2001年至2011年滬深主板A股年報附注中披露的對前期差錯更正的公司作為重述樣本公司。對于樣本做了如下篩選:(1)剔除金融保險行業的公司;(2)剔除了實際控制人缺失的公司;(3)剔除研究期間內,相關數據缺失的公司。最后共得到13461個年度觀測值,其中財務重述樣本1903個,約占總體樣本的14%。本文的其他控制變量數據來源于Wind數據庫和國泰安CSMAR數據庫,為了消除極端值的影響,并對模型中的主要連續型變量進行了winsorize處理(上下1%)。

(二)變量定義 (1)因變量。財務重述(Restatement):表示上市公司是否發生財務重述行為,當上市公司在某一年度發生財務重述Restatement取1;否則取0。(2)解釋變量。Year:表示制度變遷的不同階段,當年分處于2001年至2005年時year取0,處于2006年至2007年時year取1,處于2008年至2011年時year取2。(3)控制變量。財務特征:已有研究表明,公司財務特征會對上市公司的財務重述行為產生影響(Kinney and McDaniel,1989;Richardson et al.,2002;Palmrose et al,2004;Ahmed and Goodwin,2007)。所以,本文在模型中加入了樣本公司財務特征控制變量,包括公司規模(Size)、資產負債率(Leverage)、盈利能力(ROA)、公司成長性(growth)、公司是否虧損(Loss)等。公司治理控制變量:已有研究表明,公司治理特征對上市公司的財務重述行為產生影響(DeFond et al.,1991;Agrawal and Chadha,2005;Young et al.,2008),本文選取了公司治理的控制變量:第一大股東持股比例(Top1)、董事會獨立性(Indepen)、審計事務所(Big4)、最終控制人性質(Holder)等。詳見表(1)。

(三)模型建立 本文構建如下回歸模型:

Restatement=β0+β1Year+β2Leverage+ β3ROA+β4Growth+β5Loss+β6Size+β7Top1+β8Indepen+β9Big4+β10Holder+β11Industry+ε

表1 各變量的定義及預計符號

四、實證結果分析

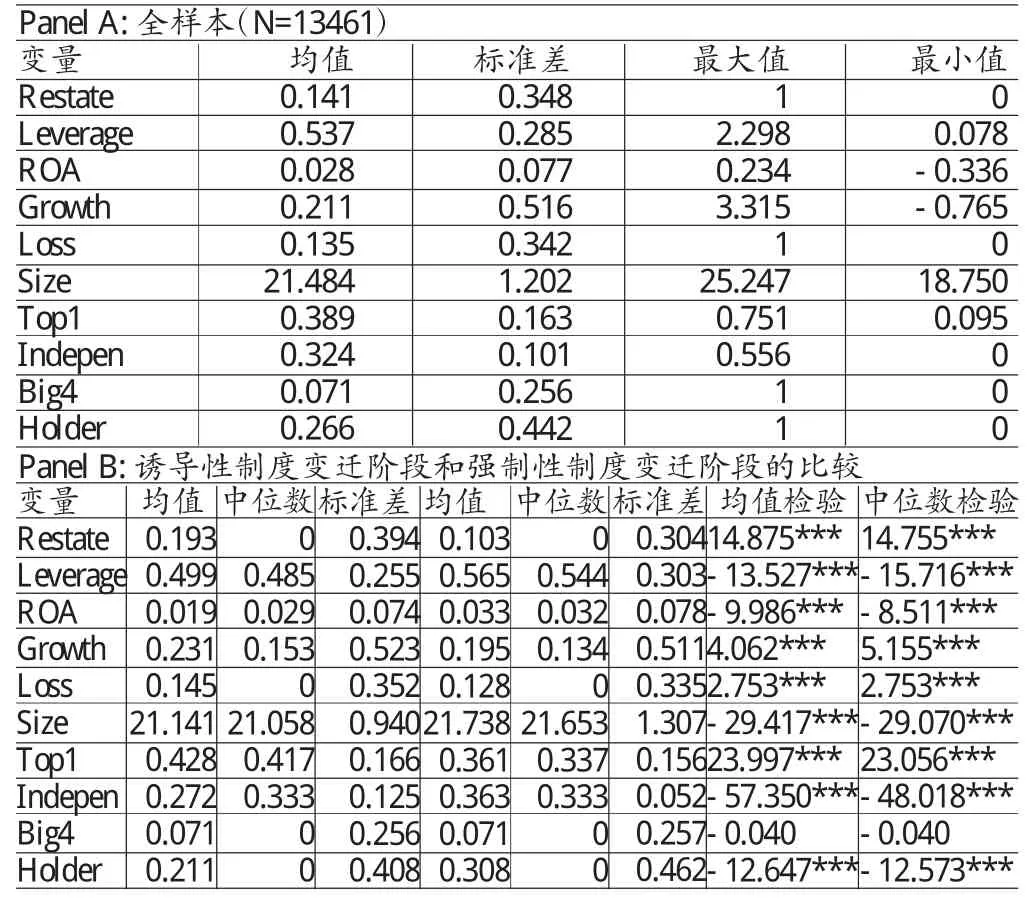

表2 主要變量描述性統計

表3 內部控制制度變遷與財務重述的回歸結果

(一)描述性統計 表(2)給出了模型中主要變量的描述性統計。由表(2)可知,本文的總體樣本為13461家,其中有14.1%的樣本公司發生了財務重述,這一比例遠高于美國,說明中國的上市公司財務重述現象的確比較嚴重。表(2)的Panel B是對內部控制制度誘導性變遷階段與強制性變遷階段的比較分析。可以看出,發生財務重述的比例誘導性制度變遷階段的19.3%,而強制性制度變遷階段卻只有10.3%,這說明了政府的強制力介入的確提高了上市公司的內部控制質量從而很好的抑制了財務重述的發生。此外,在公司業績方面,相比于誘導性制度變遷階段,強制性變遷階段的公司規模、盈利能力和資產負債率都顯著高于誘致性變遷階段,而且發生虧損的比例也顯著低于誘致性變遷階段,說明了我國上市公司的業績在內部控制制度的強制性變遷階段要顯著好于誘導性變遷階段。但是從成長性來看,誘致性變遷階段卻顯著快于強制性變遷階段,這可能是由于在強制性制度變遷階段時有一部分企業進入成熟期或衰退期導致的。公司治理方面,第一大股東持股比例在強制性變遷階段要顯著低于誘致性變遷階段,而董事會中的獨立董事比例卻顯著高于誘致性變遷階段,說明在后一階段公司的股權集中度有所降低,而董事會的獨立性有所提高。在聘了國際“四大”所方面兩個階段的均值都為7.1%,比例都較低且沒有顯著向差異,這主要可能是由于四大的審計費用較高造成的。

(二)回歸分析 從表(3)可知,財務重述與衡量制度變遷的年度(year)的系數顯著負相關,這表明了本文假設是成立的,即相對于誘致性變遷方式,強制性內部控制制度變遷更有助于抑制財務重述的發生;即使在強制性制度變遷階段,內部控制對財務重述的抑制作用隨著政府強制力的增加而更突出。所以在我國采取強制性的內部控制制度變遷確實能夠使內部控制制度在企業得到良好的實施,從而使上市公司的內部控制更加完善并發揮了重要的作用。在控制變量方面,除了公司規模的回歸系數不顯著外,其他控制變量的回歸系數都顯著,表明了在制度變遷的過程無論是公司財務狀況還是公司治理都會對公司的財務重述行為產生影響。

(三)穩健性檢驗 為進一步檢驗結果的可靠性,進行了穩健性檢驗先對整體樣本分兩階段重新設置年度虛擬變量year1進行回歸,即當上市公司處于2006年及以后則year1取1,否則取0,研究結論不變;再對強制性變遷分階段設置年度虛擬變量year2進行回歸,即當上市公司處于2008年及以后時year2取1,否則取0,研究結論保持一致。

五、結論

本文研究得出以下結論:(1)相對于誘致性變遷方式,強制性內部控制制度變遷更有助于抑制財務重述的發生;(2)在強制性制度變遷時,隨著政府強制力的增強,內部控制對財務重述的抑制作用更明顯。所以,監管當局應該廣泛而深入的推行內部控制制度的建設,在我國實施全面的強制性的內部控制制度變遷,以有助于內部控制制度真正的實施到企業層面并發揮其重要的作用。

[1] 劉啟亮、李敏、陳漢文:《內部控制、政府控制與財務報表重述》,《財會通訊》2012年第6期。

[2] 劉啟亮、羅樂、何威風、陳漢文:《內部控制有助于提升公司價值嗎?》,《第十屆中國實證會計國際研討會》(2011年)。

[3] 林毅夫:《關于制度變遷的經濟學理論:誘致性制度變遷與強制性制度變遷》,上海三聯書店1994年版。

[4] 楊雄勝、李翔、邱冠華:《中國內部控制的社會認同度研究》,《會計研究》2007年第8期。

[5] 李明輝、何海、馬夕奎:《我國上市公司內部控制信息披露狀況的分析》,《審計研究》2003年第1期。

[6] 于忠泊、田高良:《內部控制評價報告真的有用嗎》,《山西財經大學學報》2009年第10期。

[7] 吳劭堃:《上市公司內部控制信息披露現狀分析——基于滬市2006年報的調查》,《財會通訊》2008年第4期。

[8] 魏明海、陳勝藍、黎文靖:《投資者保護研究綜述:財務會計信息的作用》,《中國會計評論》2007年第1期。

[9] 楊有紅、汪薇:《2006年滬市公司內部控制信息披露研究》,《會計研究》2008年第3期。

[10] 章鐵生、林鐘高、秦娜:《提高內部控制有效性能否抑制財務舞弊的發生?》,《南京審計學院學報》2011年第8期。

[11] 于焜、唐大鵬:《高質量內部控制能增強盈余穩健性嗎?》,《蘭州商學院學報》2011年第4期。

[12] 張龍平、王軍只、張軍:《內部控制鑒證對會計盈余質量的影響研究》,《審計研究》2010年第2期。

[13] General Accounting Office(GAO).Financial Statement Restatements:Trends,Market Impacts.Regulatory Responses,and Remaining Challenges.2002.

[14] LiO Zh,Zhang Y.Financial Restatement Announcements and Insider Trading.Working Paper,University of Arizona and Columbia University.2007.

[15] Burns,N.and Kedia,S.The Impact of Performance-based Compensation on Misreporting.Journal of Financial Economics,2006.

[16] Beasley,M.S.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud.The Accounting Review,1996.

[17] Dechow,P.M.Sloan,R.G.and Hutton,A.P.Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC.Contemporary Accouting Research,1996.

[18] Abbott,L.J.and Parker,S.Audit Committee Characteristics and Restatements:A Study of the Efficacy of Certain Blue Ribbon Committee Recommendations.Auditing:A Journal of Practice&Theory,2004.

[19] Almer,E.D.Gram ling,A.A.and Kaplan,S.E.Impact of Post-Restatement Actions Taken by a Firm on Non-Professional Investors’Credibility Perceptions.Journal of Business Ethics,2008.

[20] Stanley,J.D.and DeZoort,F.t.Audit Firm tenure and Financial restatements:An Analysis of Industry Specialization and Fee Effects.Journal of Accounting and Public Policy,2007.

[21] John W.Paul,D.Raymond Bainbridge.Relating audit and internal control objectives:A missing step in specifying compliance tests.Journal of Accounting Education,1986.

[22] Chan Li,Qian Wang.SOX 4O4 Assessments and Financial Reporting Errors.Social Science Research Network.2006.

[23] Marlene Plum lee and Teri Lombardi Yohn.The Influence of Materiality and Voluntary Incentives on Companies’Decisions to Announce Accounting Restatements Through 8-K And/Or Amended Filings.Social Science Research Network.2009.

[24] Ruth W.Epps,Cynthia P.Guthrie.Sarbanes-Oxley 404 material weaknesses and discretionary accruals.Accounting Forum.2010.

[25] Ashbaugh—Skaife H,Collins D,Kinney W,et al.The effect of SOX internal control deficiencies and their remediation on accrual quality.The Accounting Review,2008.

[26] Kinney Jr.W.R.and McDaniel L.S.Characteristics of Firm Correcting Previously Reported Quarterly Earnings.Journal of Accounting and Economics,1989.

[27] Richardson S.,I.Tuna and M.Wu,Predicting Earnings Management:The Case of Earnings Restatements.Unpublished Working Paper,University of Pennsylvania.2002.

[28] Palmrose,Z.V.Richardson,V.J.and Scholz,S.Determinants of Market Reactions to Restatement Announcements.Journal of Accounting and Economics,2004.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛生(2016年7期)2016-11-13 01:06:26