杜邦財務分析概念及其有效實踐運用

2014-03-24 14:06:09婁煜紅

財經界·學術版 2014年4期

婁煜紅

摘要:隨著社會的不斷發展,我國高校在教育和管理上都取得了相應的進步。與此同時,高校的一些管理方式也存在著相應的問題。其中,高校在財務管理方面就存在著不重視,管理體系不完善、不合理等方面的問題。只有不斷完善和加強高校的財務管理,才能使其為學校的經營發展提供相應的依據,充分發揮出財務管理在高校管理與發展中的重要作用。本文就杜邦財務分析體系和其在高校財務管理中的有效運用進行了相應的分析和探究。

關鍵詞:杜邦財務分析 高校 財務管理 運用

隨著不斷的發展,高校財務管理受到越來越多的關注,其在推動高校的相應決策和健康發展等方面的作用也越來越凸顯。目前,高校財務體系存在著管理落后,管理體系不完善,不被重視等方面的問題,這對高校的合理發展有著相應的負面影響。只有對高校財務體系進行有效的分析和完善,才能使其作用得到更好的發揮。杜邦財務體系在分析高校財務狀況和完善其財務管理方面能夠發揮出相應的作用。

一、杜邦財務分析概述

杜邦分析法是由美國杜邦公司最早使用的一種對企業財務狀況進行綜合分析的方法。它可以通過相應的財務比率之間的關系來分析企業的財務狀況,從而深入地分析企業的經營業績。杜邦財務分析方法能夠將相應的企業財務比率融合成一個完整的指標體系,從而能夠全面反映出企業的收益狀況。凈資產收益率是杜邦財務分析體系的核心。

杜邦財務分析法從企業的權益報酬率開始計算,并依據具體的會計資料進行分解計算,得出具體的指標。通過杜邦分析法得出的相應指標會被填入到杜邦分析圖中。通過杜邦分析圖,可以對企業的前后期的財務狀況進行相應的對比分析,也可以對不同企業之間的財務狀況進行對比分析。杜邦分析法的運用,不僅能夠使企業清晰地看到自身的財務狀況,還能為企業的有效管理和未來決策提供相應的依據。

二、杜邦財務分析應用于高校財務中的可行性

杜邦財務分析法能夠滿足企業財務管理的目標,為相關受托者提供能夠反映經營狀況的財務指標,為企業進行決策提供現金流量、資源狀況和績效等方面的財務信息,促進企業價值最大化的實現。杜邦財務分析不僅能夠對企業的財務狀況進行清晰的自上而下的分析,也使其了解自身的運用狀況,還能夠對高校的財務進行相應的分析,并對其相應的財務政策和經營狀況進行合理的評價,這不僅能夠降低高校進行決策的風險,還能夠為高校的發展提供充足的信息。

高校財務管理不只是要獲得大量的凈收入,最主要的是要體現出相應的高校價值。首先,高校不僅要依據相應的發展目標,合理利用政策和資金,并提供優質的教學資源,培養出優秀的人才,形成相應的高校價值。其次,高校還要對相應的委托方,如政府、銀行等,提供有效的發展信息和經營狀況,以使其能對高校做出正確的評價。杜邦財務分析法能夠適合并滿足高校財務管理中的這些需要。

三、 杜邦財務分析在高校管理中的實踐運用

(一)調整相應指標

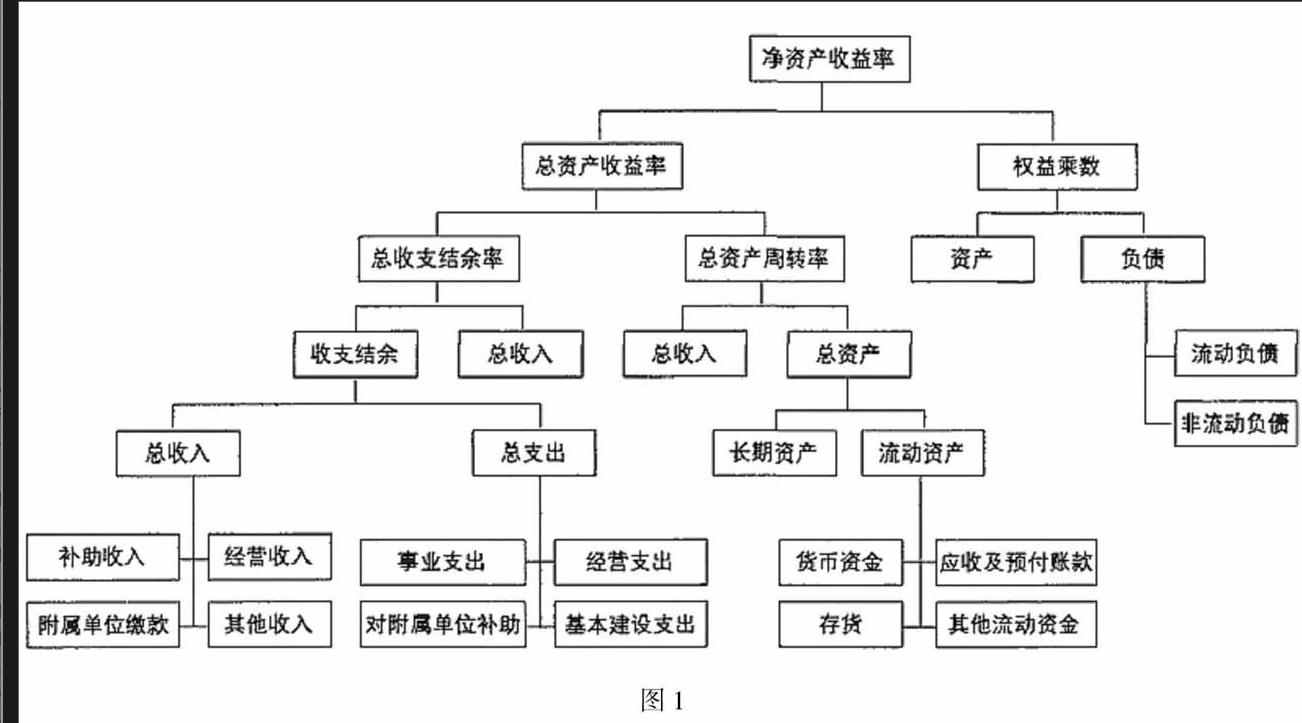

由于杜邦財務分析法主要是針對企業進行的分析方法,其在高校財務分析中的應用需要對相應的指標進行一些調整。首先,要將“權益凈利率”替換為通過計算收支結余和凈資產之間的比例關系可以得到的“凈資產收益率”。其中,收支結余包括在相應時間里經營收支相抵后的經營結余和經營以外的其他各項收支相抵后的事業結余兩部分。凈資產是扣除總資產中的負債部分。其次,將“資產利潤率”替換為通過收支結余和總資產的比例關系得到的“總資產收益率”。通過這個指標,可以看出高校創造收益的能力。此外,將“銷售凈利率”替換為通過收支結余和總收入之間的比例關系可以得到的“總收支結余率”。通過這個指標的變動可以找出高校經營中的變動因素。

(二)分析高校財務狀況

通過調整相應的指標,可以進一步建立高校杜邦財務分析體系。它能夠通過多層次的財務比率在每個層次上進行分析,得出相應的數據,再將相應數據與同期或者同行業進行有效的對比,從而實現對高校的財務和經營進行全面而系統的分析。(如圖1)

1、分析核心比率

高校財務中的“凈資產收益率”是高校杜邦財務分析體系中的核心指標,它可以對高校的各種經營活動的效率進行有效的反映,也是對高校在資產使用方面和融資方面相應情況的綜合反映,能夠體現出高校的經營管理狀況。而凈資產收益率主要受到體現出高校經營狀況的總資產收益率和體現出高校在資金上的籌措狀況的權益乘數的兩個指標的影響。要想使高校的凈資產收益率,就必須不斷提高高校在資產周轉的速度和融資狀況,也要不斷提高總收支結余率。

2、分析經營狀況

總資產收益率的高低直接受到高校財務收支、資金占用和周轉情況、資產結構等各個方面的因素影響,其能夠對高校的經營狀況有一個綜合性的反映。總收支的結余狀況和總資產的周轉情況對總資產收益率有著相應的影響。

總收支的結余情況是通過總收支結余率來反映的,它是由收支結余和收入之間的比例關系來實現的。要想使高校的總收支結余相應增加,必須要在不斷提高總收入的基礎上控制相應的開支。這還能在一定程度上提高高校資金的周轉率,獲得更多的總資產收益。這首先要求高校在加強對收入方面的管理,加強對學費、經費、產業等方面的現金收入加強征收和有效管理,以確保各項收入的增加。其次,高校要通過使支出更加合理,降低消耗等方式實現對經營成本的有效控制。高校在管理和財務方面的費用都要進行嚴格控制,也要相應調整利息費用在高校財務中的比例,使高校資金結構和運用更加合理。

高校的資產運用和有效周轉可以通過對其資產結構和收入境況進行相應的分析。首先,高校的資產結構的合理性與否不僅直接關系到高校的資產流動狀況,還關系到高校的收益能力和償還能力。當高校資產結構中的流動資產與非流動資產達到一定的比例關系時,其資金結構才算合理。因為流動資產在一定程度上反映出高校在資金償還和現金利用方面的能力,非流動資產體現的是高校的規模和發展前景。針對高校財務中的流動資產,要看其主要成分有哪些,如果是有較大比例的貨幣資金,則要看是否存在現金持有量過多,或存在著相應的閑置資金的現狀;如果是對資金周轉有著較大影響的存貨、應收賬款的比例過多,應對其進行有效分析,看是否存在存貨的積壓以及應收賬款中的壞賬、死賬現象。對于高校的固定資產,要看其是否被合理運用;對于高校中的在建項目,要看其是否存在不合理的情況,并加強監管。其次,在分析高校的資金周轉狀況時,要結合其收入情況進行,看其收入是否有效增加。

3、分析財務政策

高校在財務資金的運用過程中,允許存在一定程度的負債情況,這對高校的發展有一定的積極作用。高校杜邦財務分析表中的權益乘數就是對高校的資金負債率的反映,權益乘數越高,高校的資金負債率就就相對越大。高校存在相應的資金負債情況,反映出高校對相應的財務政策的運用。如果高校的負債率超過一定的合理程度,就會影響到其償還能力和相應收益,也使財務政策產生負面影響,高校的財務資本結構也會產生相應的變化。

四、結束語

杜邦財務分析體系不僅能夠對企業的財務狀況和經營效益進行相應的分析,還能夠對其進行決策和向委托人提供相應的經營信息。杜邦財務分析體系經過相應的調整,也可以用到高校財務體系中去。它不僅能夠對高校的資金狀況進行有效的分析,還能通過相應指標的改變和調整,為高校的良好發展提出相應的建議,在一定程度上提高高校的運營效果。

參考文獻:

[1]陳曉莉.杜邦分析體系在高校財務分析中的運用[J].會計之友,2010;9

[2]張思菊.淺論杜邦分析體系[J].商場現代化,2010;17

[3]彭滿如,劉憲軍.芻議高校財務管理評價體系[J].事業財會,2007;1endprint

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 15:47:50

中國科技博覽(2016年18期)2016-10-19 07:32:41

考試周刊(2016年76期)2016-10-09 09:26:45

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

小學教學參考(語文)(2016年9期)2016-09-30 08:58:25

科技視界(2016年20期)2016-09-29 12:14:21