政府主導的收購是利是弊

2014-03-20 22:54:58賀珊

商

2014年40期

關鍵詞:并購

賀珊

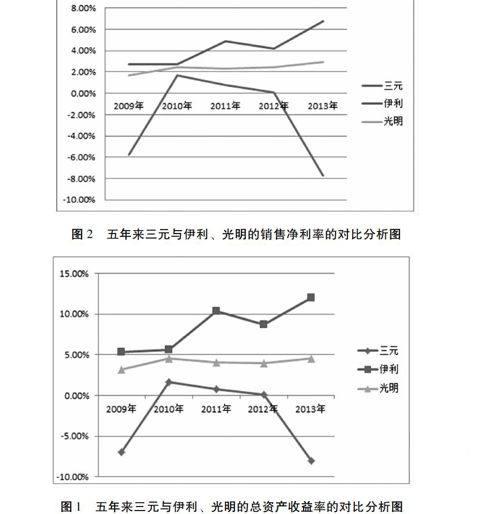

摘 要:本文以北京三元食品股份有限公司(以下簡稱“三元股份”)收購石家莊三鹿集團股份有限公司(以下簡稱“三鹿”)為研究對象,以此收購對三元食品價值的影響為切入點,采用各種財務指標對其進行案例分析。分析結果表明,政府主導的三元收購三鹿并沒有使三元股份獲得良好的經濟收益,反而使三元股份的盈利能力,競爭實力以及成本、費用控制能力越來越差。本文認為,政府在主導企業并購時,要多多根據購雙方的實際情況出發,不能單純為了滿足兩地政府的意愿而主導推進并購。

關鍵詞:并購;政府主導;盈利能力;競爭實力;成本控制能力

引言:

在全球經濟化的今天,并購已經成為了推動現代企業成長的重要手段和優化資源配置的重要方式。并購是資本市場上永恒不變的旋律,是企業一個非常重要的行為。當企業發展到一定階段時,會利用自身的資源優勢對目標企業進行收購、重組,充分發揮企業并購所帶來的財務協同效應、經營協同效應以及市場占有率效應等優勢,最終達到提高經濟效益、增強技術優勢和市場競爭力等目的。而政府的參與行為會不同程度地存在于企業的并購活動中,政府干預企業并購的出發點是克服市場失靈、保護投資者利益,目的是維護公共利益、促進社會福利最大化。但是政府主導的并購是否有利于并購企業的長期發展?它對于并購企業未來的經營狀況來說,到底是利是弊?……

登錄APP查看全文

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15