2013年銀行理財收益率黑榜

2014-02-17 04:02:53劉媛媛

消費者報道 2014年1期

劉媛媛

來自第三方的統計數據顯示,在剛剛過去的2013年,招商、廣發兩大銀行并未交出令消費者滿意的答卷。

隨著各大銀行到期理財產品收益率的陸續公布,那些此前吹得天花亂墜的理財產品逐漸露出真面目。雖然理論上理財投資總是存在風險的不可控性,但各大銀行的理財經理們在推銷產品之初,卻并非如此強調。

來自第三方的統計數據顯示,在剛剛過去的2013年,招商、廣發兩大銀行并未交出令消費者滿意的答卷。

112款產品不靠譜

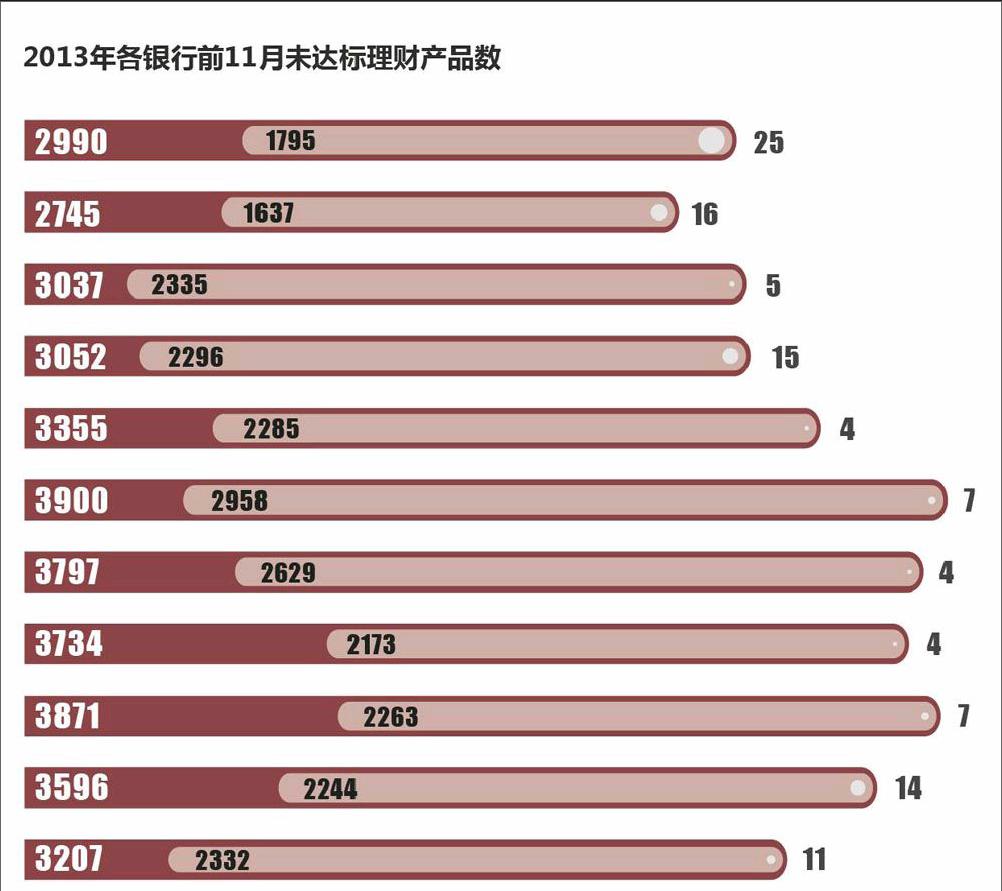

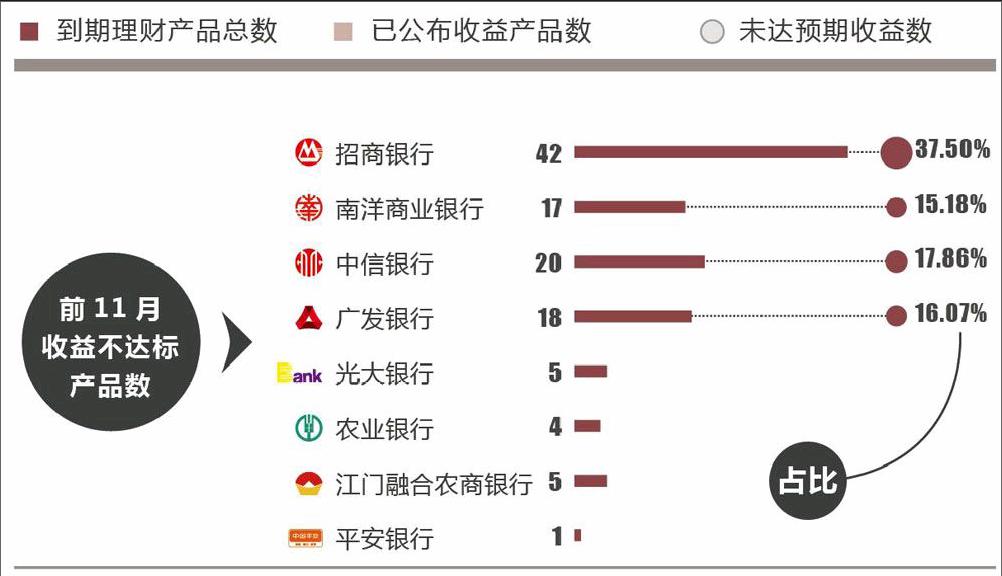

國內財富管理服務機構普益財富的數據顯示,2013年前11個月,國內銀行共發行(已到期)37284款理財產品。從24947款已公布收益情況的產品來看,共有112款理財產品未達預期收益率,占總產品數的0.45%。

登上年度理財收益“黑”榜的共有8家銀行,其中6家為股份制商業銀行。其中,招商銀行共有42款理財產品未達預期,并以占比37.5%的“優勢”成為“黑”榜冠軍(如圖)。

緊隨其后的是廣發銀行,該行2013年前11月共有20款理財產品收益未達到預期,占總不達標產品的17.8%。 其它被列入收益“黑”榜的銀行,按占比份額大小依次為:中信銀行(16.07%)、南洋商業銀行(15.18%)、光大銀行(4.46%)和平安銀行(4.46%)。

“國內銀行近幾年頻繁發行高風險理財產品或許與投資者愈發激進的投資需求有關。”上海璞銀財富總經理潘祖新對《消費者報道》記者表示。不過,他并不認為招商銀行的結構型理財產品能完全代表其全部的收益情況。

而在國有銀行中,農業銀行則以3.57%份額被圈入未達標產品黑榜。江門融合農商銀行則因一款產品未達標,成為唯一入榜的城商銀行。

不可否認,在激烈的競爭環境中,銀行近幾年在理財產品發行上表現頗為激進。而在廣發銀行一名不愿透露姓名的理財顧問看來,“隨著銀行資管計劃的推進,這種理財收益不靠譜的情況或許會有所轉變。”

招行屢推“金融海洛因”

未來如何不得而知,現實卻是那些年度不靠譜理財產品正逐一呈現。

招商銀行未達標的產品均為“焦點聯動”系列,而廣發銀行頻繁未達標的產品分別為“薪加薪”和“物華天寶”系列。繼廣發銀行“8%預期收益”的理財神話被擊碎之后,招商銀行這款“預期收益12%、保底收益4.8%”的理財產品隨即成為眾矢之的。

也正因為這款曾讓預期收益率“爆表”的理財產品屢次不達標,才直接把招商銀行拽進了2013年理財收益不達標年度“黑”榜。

“5萬理財本金雖然得以保全,不過實際收益卻只有2.91%,預期收益縮水將近一半。”投資者溫湘對《消費者報道》記者表示。她在今年7月聽從理財經理的建議,購買了“焦點聯動系列之黃金表現聯動理財計劃”產品。

而此前,已有一條標題為“招行八款理財產品巨虧”的消息在網絡上不斷流傳。彼時,招行金融市場部負責人對此的解釋是,10至11月到期的聯動系列理財產品,在產品發行的判斷上契合當時的市場形勢,并且廣為當時的客戶認同。

“這顯然是在有意強調其收益不達標的偶然性”,對此說法并不滿意的溫湘對《消費者報道》記者表示。

而這種“偶然性”,也確實未在年度數據中得到證實。據益普財富機構的研究報告顯示,招行聯動系列產品在2013年內已經10次上榜“月度理財收益黑名單”。這10次上榜,共涉及招商銀行42款產品,并直接把招商銀行推上了年度不達標預期收益產品的“冠軍”寶座。

“外資銀行的客戶前些年也吃過同樣的虧,按理說,現在的老百姓應該不會輕易上當了。”潘祖新則對《消費者報道》表示。

潘祖新所說的“虧”,是指2008年發生在結構型理財產品上的“零收益”危機。

據公開數據統計,2007至2008年期間,結構型理財產品曾幾乎占據外資行理財產品的半壁江山。但08年金融危機過后,由于頻繁給投資者造成巨額虧損而一度消失。自此,銀監會對于該類產品的監管也更加警惕,2013年8月30日發布的《銀行業消費者權益保護工作指引》則明令禁止對該類衍生金融品的推銷。

據了解,招商銀行未達標的42款產品均來自結構型理財產品。

“與一般性理財產品不同,結構型理財產品利用金融衍生品為投資者博取高收益。而跟結構型理財產品掛鉤的資產標的很多,并設有一定的條件。只有當條件相符時,投資者才能獲得預期回報。”招商銀行廣州盈隆廣場分行陸姓理財經理對《消費者報道》記者表示。而在這42款未達標的聯動系列理財產品中,24款產品與黃金掛鉤,15款與匯率掛鉤。

同時,這種被外資銀行稱為“金融海洛因”的結構型理財產品,卻在招行近期進行的理財產品“大換血”中,少有地給予保留。

“結構型理財產品的高收益與高風險并存,是眾所周知的道理。利用對這兩類標的吸引客戶,對于銀行來說,可以毫無風險地賺取手續費,卻對普通投資者相當不負責任。”浦發銀行一位不愿透露姓名的張姓理財經理對《消費者報道》記者表示。

因此,在業內人士看來,收益不達標“不能歸因于掛鉤黃金或匯率博得高收益的難度更大”。

“這類產品結構復雜。而往往看不懂的地方就意味著風險,并且監管的風險防范效果也很難見效。最好的方法就是,投資者不要沖著高收益輕易嘗試結構型理財產品。”一位不愿透露姓名的銀行理財產品設計人士告訴《消費者報道》記者。

消費者呼吁收益全公開

不過,相比敢“自曝家丑”的招商銀行、廣發銀行而言,仍有許多銀行在自家產品的實際收益率上遮遮掩掩。

普益財富數據顯示,除了已公布收益的24947款理財產品外,還有12337款產品未公布收益,占2013年前11月總發行37284款產品的33%。

“是否會因為收益情況不如意而刻意隱瞞收益情況?”投資經驗不足半年的陸銀(化名)發出質疑。金融產品的透明度一直為消費者所詬病,這三成未公布收益情況的產品實際收益情況究竟如何,投資者不得而知。

“銀行往往為了減少麻煩,在信息披露上都十分保守,能不披露就盡量不披露。雖然理財產品的過往收益不能完全說明未來業績,但消費者在2014年選擇理財產品時,需要注意避免那些在過去一年信息發布太過保守的銀行。”一位不愿具名的業內人士對《消費者報道》記者表示。endprint

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

High Technology Letters(2017年3期)2017-09-25 12:53:30

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14