互聯網金融與傳統金融

2014-02-17 13:45:28張萌

中國經濟報告 2014年2期

關鍵詞:金融

張萌

隨著互聯網經濟的不斷發展,社交網絡、云計算、大數據等越來越多的互聯網應用為傳統行業業務發展提供支持,互聯網對傳統經濟的滲透程度不斷加深。2013年從阿里金融、余額寶到虛擬貨幣比特幣,再到發展如火如荼的P2P在線信貸,互聯網金融受到社會各界的普遍關注。大家在感嘆互聯網金融的模式創新和高效的同時,也在思考互聯網金融與傳統金融的關系,互聯網金融為傳統金融注入了活力,有望開啟金融變革的新時代。

向傳統金融全面滲透

雖然從2013年開始互聯網金融熱才遍布全國,但是互聯網金融的發展并不是從2013年才開始,互聯網金融涉及的業務領域也非常廣泛,在貨幣、基金證券、支付、在線信貸、眾籌融資領域都有創新的互聯網金融業務模式在進行探索。而從當前互聯網金融的發展現狀看,第三方支付、基金理財和在線融資是當前發展相對明朗的領域。

1.虛擬貨幣。對于大眾而言,虛擬貨幣早已為大家熟知,大量應用于在線游戲、網絡社區等互聯網虛擬交易領域,例如騰訊的Q幣。但這些虛擬貨幣只用于網絡環境下的虛擬交易,僅實現單向交易,即通過法定貨幣進行購買,并不能進入實體經濟,也不與法定貨幣進行兌換。

但近兩年比特幣的快速發展,使得人們對于虛擬貨幣的關注度有了極大的提升。比特幣是一種由開源的P2P軟件(點對點)產生的數字貨幣。由化名為中本聰(Satoshi Nakamoto)的人士在2008年發表了一篇論文闡釋了它的原理。與法定貨幣不同的是,比特幣不依賴特定的中央發行機構,而使用遍布整個P2P網絡節點的分布式數據庫來記錄貨幣的交易,并使用密碼學的設計來確保貨幣流通各個環節安全性。例如,比特幣只能被它的真實擁有者使用,而且僅僅一次,支付完成之后原主人即失去對該份比特幣的所有權。比特幣良好的私密性、不可復制和去中央化的特性使其受到眾多互聯網人士的認可,并在互聯網從業人群中進行使用。隨著比特幣追捧的人數增長,比特幣的使用范圍也在不斷擴大,線下的一些商戶已經開始接受比特幣作為交易貨幣。而且,圍繞比特幣形成了一個完整的產業鏈,從專門制造比特幣生產工具即挖礦機,到專門從事挖礦的礦工,再到比特幣投資交易網站,以及作為貨幣進入到實體經濟。比特幣與美元的兌換比例也一直攀升。比特幣作為一種虛擬貨幣與法定貨幣的兌換和進入實體經濟使得監管部門對于其所帶來的潛在風險也開始進行關注。

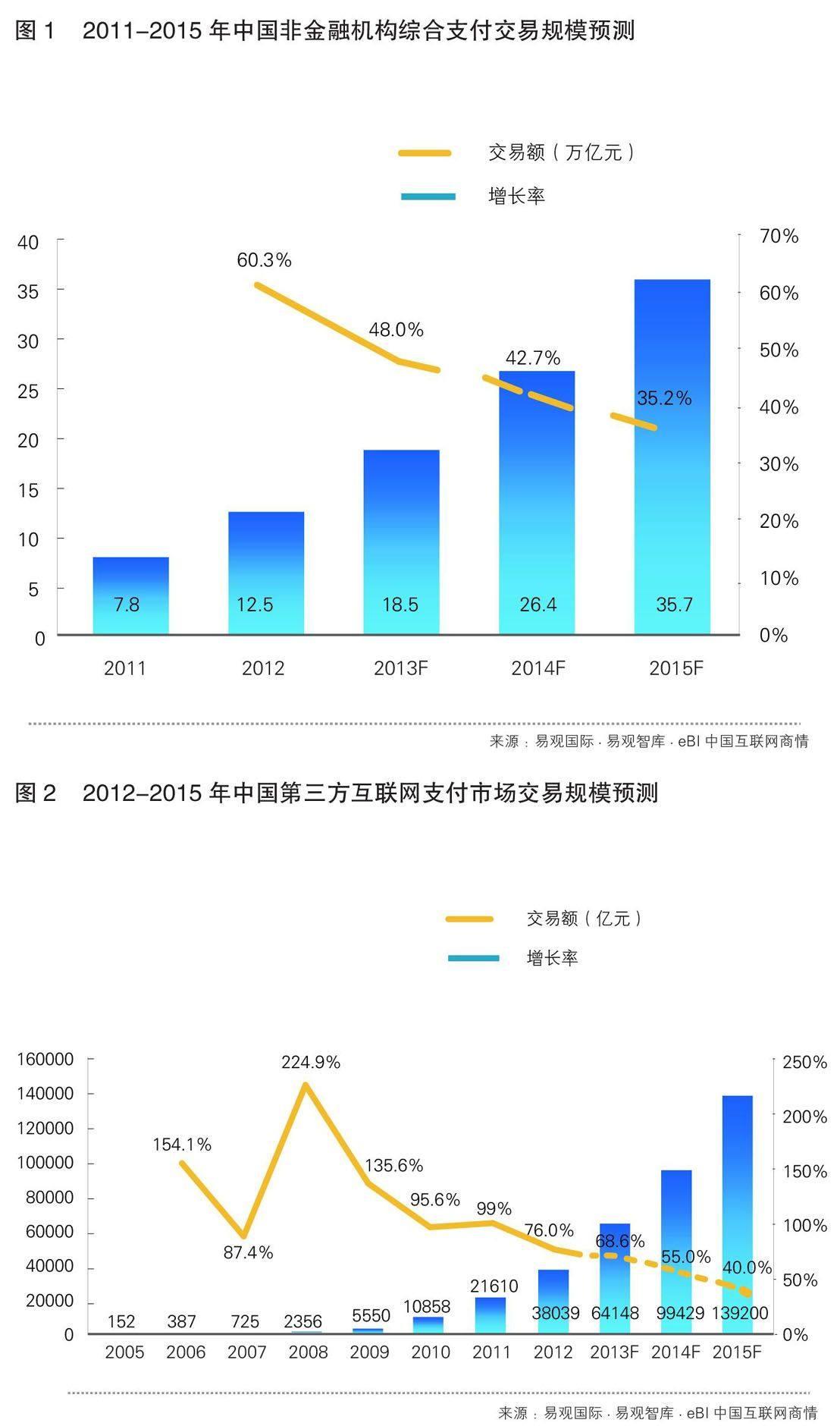

2.第三方支付。第三方支付是互聯網金融領域最早涉足的領域,經過近10年的發展已經形成了一定規模。特別是支付牌照的發放以及為用戶和商戶直接提供專業化支付服務,與銀行的支付業務形成一定沖擊,銀行在支付業務上逐漸趨于后臺。

截止2012年底,第三方支付企業各類支付業務總體交易規模達到12.5萬億的水平(見圖1),其中支付企業早期進入的互聯網支付業務的交易規模在2012年也達到了3.8萬億(見圖2),預計未來幾年第三方支付行業仍然會保持較快的增速。

除了交易規模快速增長外,第三方支付企業的服務類型也在不斷擴張和深化,基于企業用戶需求為用戶提供一體化支付解決方案,并在支付的基礎上基于大量支付數據提供“支付+營銷”、“支付+金融”、“支付+財務管理”等增值服務。例如在基于支付信息挖掘用戶屬性和偏好為企業用戶提供營銷服務,如財付通的“彩貝聯盟”、易寶支付的“多啦寶”;支付寶和快錢與金蝶、用友等財務管理軟件公司合作,把支付服務嵌入到財務管理軟件中,提升用戶粘性;支付寶推出“余額寶”個人理財產品,大量支付公司為企業用提供墊資、保理等金融服務。

3.基金證券。2013年余額寶的出現引發了互聯網基金理財熱。據媒體報道,余額寶自6月13日上線,至6月底時,用戶突破250萬,規模達66億元。8月中旬,余額寶規模超過200億元,至今規模已近千億元。余額寶合作的天弘基金從名不見經傳的一家小型基金公司躍居基金公司前列。余額寶短期內創造的成績引發互聯網基金產品紛紛涌現,匯添富的“現金寶”、同花順的“收益寶”等等,騰訊、百度等大型互聯網企業也紛紛布局。

4.在線信貸。在線信貸也是互聯網金融的一個重要領域。當前,在線信貸可以分為兩類,一類是針對企業端的在線信貸服務——電商在線融資,另一類是個人對個人的P2P信貸業務。電商平臺上聚集著大量中小企業,這些企業為電商平臺貢獻收入和活力,同時又都面臨貸款難的問題。電商平臺基于大量的交易信息和資金流轉情況,可以通過大數據的方式為這些企業構建新型風控模型,同時利用應付賬款、資金支付等方式對企業還款進行一定把控。所以近兩年,在線融資已經成為電商平臺的標配型業務。阿里小貸,就是電商在線融資業務的一個典型案例,在B2B領域金銀島的供應鏈金融、敦煌網的在線融資成為B2B平臺在線融資的代表。

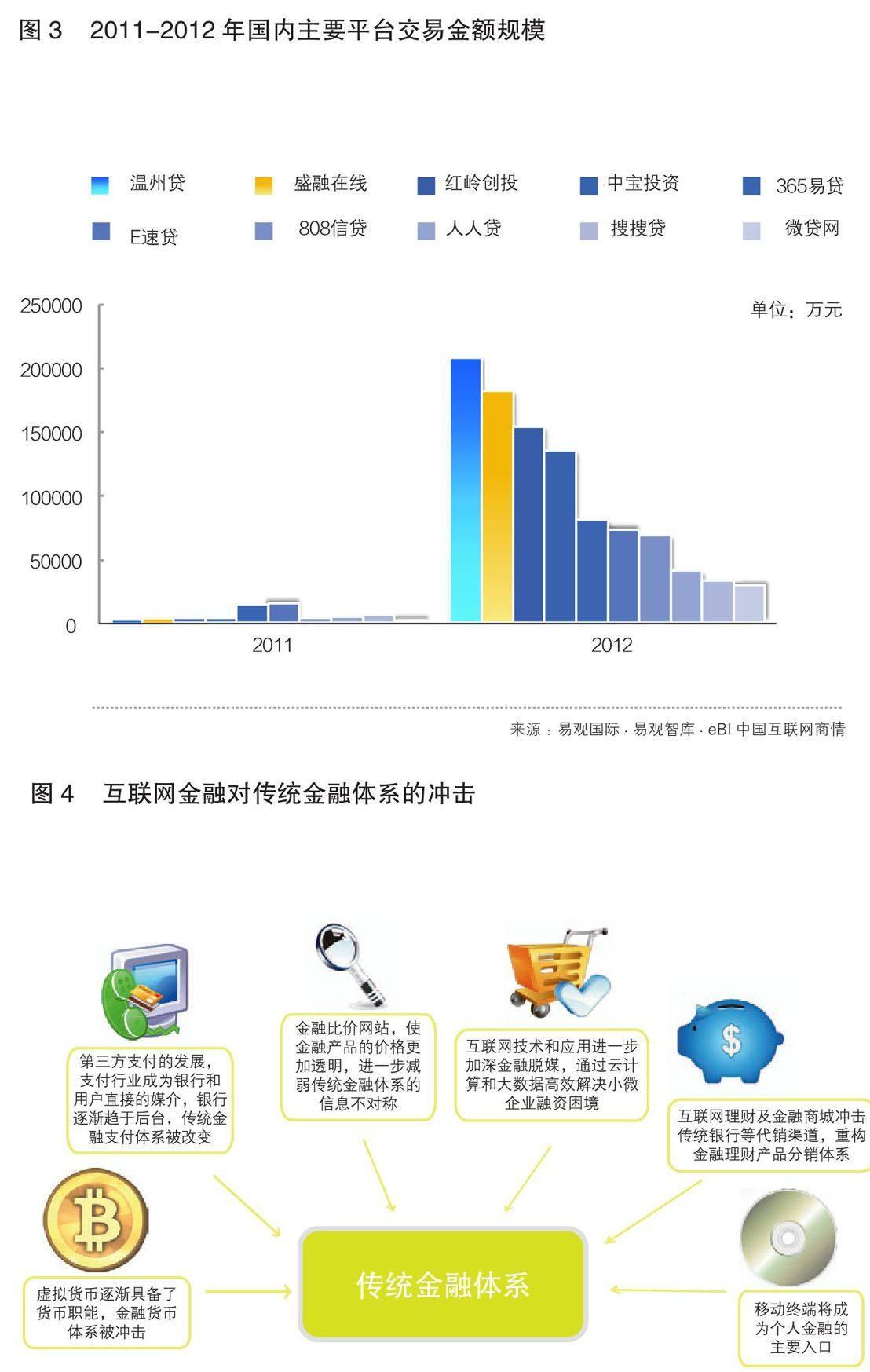

除了電商平臺的在線融資業務以外,P2P行業在2013年也呈現出爆發式增長。P2P借貸是一種將非常小額度的資金聚集起來借貸給有資金需求人群的一種商業模式。借款人在P2P平臺上發布借款原因、額度、利率等信息,投資人根據相關資料以及P2P平臺出具的信用評估報告,選擇是否出借以及出借額度,當借款人額度達到借貸成功。通過多個出借人來達到分散風險的效果。P2P模式的出現,借貸雙方不再依賴原有金融機構,而是通過平臺自行達成交易,起到撮合作用,不介入到借貸交易本身。所以,P2P平臺的出現進一步加速了金融脫媒。

從2011年與2012年國內主要P2P平臺交易額規模對比看,2012年借貸規模大幅增長,據不完全統計,2013年這一規模繼續大幅提升,P2P廠商的數量也呈現爆發式增長,據了解目前全國有超過500家的P2P廠商。P2P行業的野蠻增長,也存在一定問題。眾多P2P企業的大量進入,行業缺乏有效監管,特別是P2P平臺介入交易為出借人提供擔保的情況下,不斷出現P2P企業風控問題,更有甚者拿了投資人的錢跑路的情況。這些對于行業的健康發展帶來很大負面影響。所以,監管部門適當出臺相應的監管政策,通過行業自律聯盟等方式加強自律對P2P行業的發展非常重要。

沖擊及未來發展趨勢

由于互聯網金融所涉足的領域主要集中在傳統金融機構當前開發并不深入的領域,與原有的傳統金融業務形成補充態勢,所以短期內互聯網金融從市場規模角度并不會對傳統金融機構帶來很大沖擊,但是互聯網金融的業務模式、創新思路以及其顯現出來的高效率對于傳統金融機構還是帶來了較大理念上的沖擊,也帶動了傳統金融機構進一步加速與互聯網的融合。

1.互聯網金融全面沖擊現有金融領域。總覽當前互聯網金融的創新,比特幣、第三方支付、金融搜索比較網站、P2P在線信貸、互聯網理財、保險電商等已經從貨幣、支付、信貸、融資、理財、金融分銷渠道等多種渠道全面沖擊傳統的金融體系。預計未來,這種沖擊將會更加全面和深入。

2.自金融的發展加速金融脫媒。互聯網跨越時空限制的屬性,以及社交網絡幾何式增長的信息傳播效率極大程度地降低了信息不對稱程度,讓資金供求雙方能更快實現匹配。所以,銀行等傳統金融機構調配資金融通的屬性在被削弱。P2P在線信貸、眾籌融資等自金融模式的發展,資金供求雙方不再需要傳統金融中介,而是通過互聯網平臺和渠道實現匹配,進一步加速了金融脫媒的步伐。當這些業務的規模發展壯大以后,對于銀行的存貸規模都會帶來沖擊。

3.重塑金融分銷渠道。金融電商化趨勢的加強改變了現有金融產品分銷渠道格局,金融電商解決了時空限制,減弱了用戶對于物理網點和銷售人員的依賴,降低了分銷成本。重新構建起互聯網和移動互聯網兩個新型分銷渠道,同時對于銀行網點代銷的模式也帶來很大影響。以基金為例,傳統基金產品的分析以基金公司直銷和銀行代銷兩個渠道為主,但互聯網金融的發展,基金公司開始自建電商平臺,與第三方基金代銷平臺、互聯網電商平臺以及以及第三方支付等互聯網機構合作,通過互聯網渠道承擔基金分銷的職能,所以金融電商正在重塑金融產品分銷渠道。

(作者為易觀國際支付與互聯網金融研究總監、高級分析師)

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24