公司治理機(jī)制與社會責(zé)任的關(guān)系探析

2014-02-10 09:02:11武文靜

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2014年5期

關(guān)鍵詞:企業(yè)

武文靜

公司治理機(jī)制與社會責(zé)任的關(guān)系探析

武文靜

隨著經(jīng)濟(jì)的發(fā)展,社會責(zé)任問題已成為備受社會各界關(guān)注的熱點(diǎn)問題之一。本文通過構(gòu)建企業(yè)社會責(zé)任指數(shù),以2008-2012年A股上市公司的面板數(shù)據(jù)為研究樣本,利用Probit回歸模型研究了公司治理與社會責(zé)任間的關(guān)系。研究結(jié)果發(fā)現(xiàn):高管薪酬越高和董事持股比例越高的企業(yè),履行社會責(zé)任程度高;國有股比例越高、高管持股比例越高和董事長兼任總經(jīng)理的企業(yè),履行社會責(zé)任程度較差。

公司治理;利益相關(guān)者;社會責(zé)任

隨著近些年來不斷爆發(fā)的環(huán)境污染問題、資源枯竭以及勞工保護(hù)問題和財務(wù)丑聞,使得原本在經(jīng)濟(jì)管理領(lǐng)域處于邊緣地位的社會責(zé)任迅速成為各方面關(guān)注的焦點(diǎn)問題,使企業(yè)更好地履行社會責(zé)任已經(jīng)由一種思潮轉(zhuǎn)變?yōu)橐环N社會運(yùn)動。紫金礦業(yè)、三鹿奶粉、雙匯事件都表明,企業(yè)不僅要對股東負(fù)責(zé),還要對各利益相關(guān)者負(fù)責(zé)。這也使得媒體和社會對企業(yè)履行的社會責(zé)任的關(guān)注度的提高,使企業(yè)是否履行社會責(zé)任成為了評判一個企業(yè)好壞的標(biāo)準(zhǔn)之一。

一、理論分析與研究假設(shè)

(一)國有股比例與企業(yè)社會責(zé)任

國有控股企業(yè)在我國的經(jīng)濟(jì)發(fā)展中的作用有其特殊性:一方面在實(shí)現(xiàn)自身企業(yè)價值最大化,另一方面還要兼顧維護(hù)社會穩(wěn)定、增加就業(yè)和維護(hù)企業(yè)良好形象的等目標(biāo)。但由于我國國有企業(yè)所有權(quán)缺位現(xiàn)象嚴(yán)重,對社會責(zé)任的履行缺乏有效監(jiān)督。因此,本文假設(shè):

假設(shè)1:國有股比例越高的企業(yè),越具有較弱的社會責(zé)任。

(二)高管薪酬與企業(yè)社會責(zé)任

根據(jù)委托代理理論,股東與企業(yè)的高管的目標(biāo)并不完全一致。因此股東等其他利益相關(guān)者和高管之間存在利益沖突。二者都是實(shí)現(xiàn)自身利益最大化,但高管更加關(guān)心的是在為企業(yè)實(shí)現(xiàn)利益的過程中自身利益的實(shí)現(xiàn)問題。由于高管的薪酬激勵與企業(yè)績效呈現(xiàn)掛鉤效應(yīng),因而高管更加注重短期的企業(yè)價值,但他們同時也注重自己在社會上的聲譽(yù)。因而高管更傾向于對社會責(zé)任的投入。因此,本文假設(shè):

假設(shè)2:高管薪酬越高的企業(yè),越具有較強(qiáng)的社會責(zé)任。

(三)股權(quán)激勵與企業(yè)社會責(zé)任

高管持股可以看作是緩解股東與高管利益間矛盾的一種方式,是企業(yè)經(jīng)營權(quán)與管理權(quán)的一種結(jié)合方式。因而,本文假設(shè):

假設(shè)3:高管持股比例越高的企業(yè),越具有較弱的社會責(zé)任。

(四)董事與企業(yè)社會責(zé)任

董事持股與高管持股這一現(xiàn)象不同,他們通常并不直接參與企業(yè)的經(jīng)營管理。他們更加關(guān)注企業(yè)的長遠(yuǎn)發(fā)展前景,也更加重視企業(yè)的聲譽(yù)和社會認(rèn)可度。因而,董事會更加傾向于企業(yè)對社會責(zé)任的履行,以此來提升企業(yè)的聲譽(yù)。因此,本文假設(shè):

假設(shè)4.1:董事持股比例越高的企業(yè),越具有較強(qiáng)的社會責(zé)任。

假設(shè)4.2:獨(dú)立董事比例越高的企業(yè),越具有較強(qiáng)的社會責(zé)任。

(五)機(jī)構(gòu)投資者與企業(yè)社會責(zé)任

機(jī)構(gòu)投資和在對企業(yè)進(jìn)行外部監(jiān)管方面有著重要作用,可以監(jiān)督企業(yè)履行社會責(zé)任,提高企業(yè)信息的透明度。因此,本文假設(shè):

假設(shè)5:機(jī)構(gòu)投資者比例越高的企業(yè),越具有較強(qiáng)的社會責(zé)任。

(六)兩合性與企業(yè)社會責(zé)任

當(dāng)總經(jīng)理與董事長為同一人時,對企業(yè)的控制力就會很大,因而董事會的獨(dú)立性就會受到很大的影響。因而不利于社會責(zé)任的履行。因此,本文假設(shè):

假設(shè)6:存在兩職合一的企業(yè),越具有較弱的社會責(zé)任。

二、研究設(shè)計與實(shí)證分析

(一)研究樣本

本文以滬、深兩市2008—2012年的A股上市公司為研究樣本,并借鑒國內(nèi)已有研究對樣本進(jìn)行了如下調(diào)整:(1)剔除金融類上市公司;(2)剔除缺失值及異常值;(3)對構(gòu)建CSR指標(biāo)的所有變量進(jìn)行Winsorize處理。調(diào)整后,最終得到5940個樣本。本文除機(jī)構(gòu)投資者持股數(shù)據(jù)來自RESSET數(shù)據(jù)庫外,其他數(shù)據(jù)均來自國泰安(CSMAR)數(shù)據(jù)庫;并使用Stata12.0對數(shù)據(jù)進(jìn)行處理分析。

(二)變量定義

被解釋變量為企業(yè)社會責(zé)任(CSR):本文借鑒陳智和徐廣成(2011)的社會責(zé)任貢獻(xiàn)指數(shù)體系計算社會責(zé)任貢獻(xiàn)指數(shù)。

企業(yè)社會責(zé)任貢獻(xiàn)=分配的利潤和股息+利息支出總額+支付給職工以及為職工支付的現(xiàn)金+支付的各種稅費(fèi)—返還的稅費(fèi)+采購商品的支出+營業(yè)成本+捐贈贊助等支出。由于企業(yè)社會責(zé)任貢獻(xiàn)指標(biāo)中各因素對社會責(zé)任貢獻(xiàn)大小所起的作用不同,所以應(yīng)對各因素賦予不同的權(quán)重。本文以各因素在社會責(zé)任貢獻(xiàn)中的比例為權(quán)重,計算得到修正的社會責(zé)任貢獻(xiàn)。

社會責(zé)任貢獻(xiàn)指數(shù)(CSR_index)=修正的社會責(zé)任貢獻(xiàn)/企業(yè)總資產(chǎn),用其反映企業(yè)社會責(zé)任綜合履行水平。以社會責(zé)任貢獻(xiàn)指數(shù)的中位數(shù)為劃分,大于等于中位數(shù)的認(rèn)為具有較強(qiáng)的社會責(zé)任,社會責(zé)任履行度高;小于中位數(shù)的被認(rèn)為具有較弱的社會責(zé)任,社會責(zé)任履行度較差。

其中解釋變量如下:①高管薪酬(MS):前三位高管薪酬總額的對數(shù);②高管持股比例(CEOSHR):高管持股股數(shù)占全部股數(shù)的比例;③董事持股比例(DIRSHR):董事所持股數(shù)占全部股數(shù)的比例;④機(jī)構(gòu)投資者比例(PIS):機(jī)構(gòu)投資者持股股數(shù)占全部股數(shù)的比例,其中機(jī)構(gòu)投資者包括基金、券商、券商理財產(chǎn)品、QFII、保險公司、社保基金、企業(yè)年金、信托公司和財務(wù)公司。⑤獨(dú)立董事比例(DR):獨(dú)立董事人數(shù)占董事會人數(shù)的比例;⑥董事長與總經(jīng)理兩職合一(DUAL):董事長兼任總經(jīng)理的情況,當(dāng)董事長兼任總經(jīng)理時,賦值為1,否則賦值為0。

最后設(shè)計了行業(yè)控制變量(Industry),本文根據(jù)證監(jiān)會的行業(yè)分類代碼對企業(yè)進(jìn)行分類。

(三)回歸模型根據(jù)前面的理論分析,建立了Probit回歸模型。

CSRi,t=αα+α1MSi,t+α2CEOSHRi,t+α3DIRSHRi,t+α4PISi,t+α5DRi,t+α6DUALi,t+α7∑Industryi,t+εi,t(1)

(四)變量的描述性統(tǒng)計分析與相關(guān)性分析

通過描述性統(tǒng)計我們發(fā)現(xiàn),企業(yè)間的社會責(zé)任履行度差異很大。另外,通過Spearman檢驗(yàn),發(fā)現(xiàn)社會責(zé)任指數(shù)與本文的大多數(shù)變量都具有顯著地相關(guān)性。

(五)回歸結(jié)果

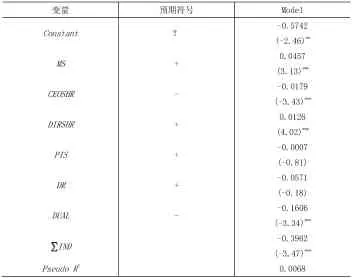

對模型(1)用面板的Probit模型進(jìn)行了回歸,回歸結(jié)果如表1所示。

從表1的回歸結(jié)果可以得到:(1)國有股比例與社會責(zé)任指數(shù)呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系,這說明國有股比例越高的企業(yè),社會責(zé)任履行度越差;(2)高管薪酬與社會責(zé)任指數(shù)有顯著地正相關(guān)關(guān)系;(3)高管持股比例與社會責(zé)任指數(shù)有顯著的負(fù)相關(guān)關(guān)系;(4)董事持股比例與企業(yè)社會責(zé)任指數(shù)有顯著地正相關(guān)關(guān)系;(5)獨(dú)立董事比例與社會責(zé)任指數(shù)不存在顯著關(guān)系;(6)機(jī)構(gòu)投資者持股比例與社會責(zé)任指數(shù)也不存在顯著地相關(guān)關(guān)系;(7)董事長與總經(jīng)理的兩合性與社會責(zé)任指數(shù)存在顯著的負(fù)相關(guān)關(guān)系,說明存在兩職合一的企業(yè),社會責(zé)任履行度差。

表1 模型(1)回歸結(jié)果

三、結(jié)論與政策建議

研究結(jié)果發(fā)現(xiàn):高管薪酬越高、董事持股比例越高的企業(yè)越具有較強(qiáng)的社會責(zé)任;高管持股比例越高、董事長與總經(jīng)理兩職合一的企業(yè)越具有較弱的社會責(zé)任。基于上述研究結(jié)論,本文提出以下建議:

1.政府應(yīng)該真正履行作為國有資產(chǎn)管理者的責(zé)任,對企業(yè)進(jìn)行監(jiān)督,不僅要監(jiān)督其實(shí)現(xiàn)企業(yè)價值最大化,同時也要監(jiān)督企業(yè)履行社會責(zé)任,為公眾和利益相關(guān)者服務(wù)。

2.適當(dāng)提高高管薪酬,使其與企業(yè)當(dāng)期和未來預(yù)期的經(jīng)營業(yè)績掛鉤,其中可以考慮企業(yè)當(dāng)前在社會上的聲譽(yù),增強(qiáng)高管人員的長期服務(wù)意識。對高管持股出售這一現(xiàn)象進(jìn)行適當(dāng)?shù)南拗疲乐篂榱藢?shí)現(xiàn)自身的利益而損害其他利益相關(guān)者的利益的現(xiàn)象的產(chǎn)生,迫使其考慮企業(yè)的整體價值和未來長遠(yuǎn)發(fā)展,積極履行其職責(zé)。

3.增強(qiáng)董事會的獨(dú)立性,切實(shí)保證獨(dú)立董事可以盡到自己的職責(zé);機(jī)構(gòu)投資者也要切實(shí)加強(qiáng)對企業(yè)的監(jiān)督權(quán)力,使企業(yè)積極履行自己的職責(zé);增強(qiáng)廣大中小股東和其他利益相關(guān)者的權(quán)益意識,積極履行自己的職責(zé)和維護(hù)自身權(quán)益,使自身的訴求得到更好的滿足,促使企業(yè)積極履行社會責(zé)任。

[1]陳智,徐廣成.中國企業(yè)社會責(zé)任影響因素研究——基于公司治理視角的實(shí)證分析.軟科學(xué),2011,25(4):106-111,116.

[2]Harjoto,M.A.,Jo,H..Corporate Governance and CSR Nexus.Journal of Business Ethics,2011,100(1):45-67.

[3]譚宏琳,楊俊.公司社會責(zé)任對公司治理及其績效影響的實(shí)證研究.工業(yè)技術(shù)經(jīng)濟(jì),2009,28(7):152-155.

(作者單位:吉林財經(jīng)大學(xué)會計學(xué)院)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26