基于職業生涯發展下的高職稅務專業人才培養研究

2014-02-10 12:46:55甘泉

中國鄉鎮企業會計 2014年7期

甘泉

基于職業生涯發展下的高職稅務專業人才培養研究

甘泉

高職院校稅務專業建設往往與會計專業趨同,難以形成專業特色,同時在人才培養過程中也存在“重短期就業輕持久發展”的問題。通過對當前高職稅務專業建設過程存在問題的剖析,結合稅務專業學生職業生涯發展途徑及職業技能要求的分析認識,從而提出了構建高職稅務專業人才培養體系的建議。

高職院校;稅務專業;職業發展

一、高職稅務專業建設中存在的問題

高職稅務專業主要面向企業培養具備會計核算和稅務處理技能的專業技能人才,稅務人才必備的兩項基本職業技能就是會計核算和稅務處理能力,而“稅法”和“會計”是其兩條主線。但目前高職稅務專業在內涵建設發展過程中依然存在一些問題亟待解決。

(一)專業定位不清,與會計專業趨同傾向嚴重

一方面,稅務專業對接崗位工作技能要求與財務會計崗位有相通之處。會計核算工作是稅務處理工作的基礎,在專業教學上本身就具有一定的互通性。另一方面,就我國企業財務核算與管理實際工作看,稅務專業入職崗位也主要從會計基礎工作開始,企業稅務處理工作也更多的融入財務會計工作,同時高層次稅務管理工作則更需要專業知識和實際經驗的不斷累積。正是基于這兩個方面因素,決定了稅務專業培養必須堅持稅法和會計兩條主線,既注重學生會計核算能力培養,更注重稅收法規的掌握及稅務處理技能的訓練。但是在實際教學過程中這二者的關系處理不當就會導致稅務專業與會計專業人才培養趨同化,從而導致喪失專業特色。

(二)高職稅務專業人才培養“重短期上崗輕學生長遠發展”

高等職業教育目標主要是培養具備一定理論知識懂技術的高技能人才,它已經為我國工業化發展輸送了大批高技能人才,但是高職教育在發展過程中依然面臨諸多困惑。為了就業率、為了學生更快的工作,高職院校在人才培養上出現了一些“快餐式”教育現象,只注重學生短期就業,而忽視學生長久職業發展。

高職院校培養的學生不僅僅滿足于一線的簡單“操作工”,最起碼應該是富有創新的可持續發展的“知識+技能”的新產業工人。而目前高職稅務專業培養的學生為了及時就業過于傾向財務會計,對于關系學生職業發展的稅務處理技能的訓練相對不足,影響學生職業發展后勁。重要的是理論和實踐結合方面顯得更注重實踐忽視理論及理論指導下的實踐,以至于學生知其一而不知其所以,短期看這能夠及時實現學生就業需要,但是并不能提升學生真正能力,也不利于學生長遠發展。

二、稅務專業職業發展途徑及職業技能要求

(一)稅務專業學生職業發展主要途徑

稅務專業學生可在各類企事業單位、會計服務和稅務中介組織以及政府稅務部門等工作,主要對接崗位有辦稅員、稅務會計、稅務經理、注冊稅務師等。作為高職稅務畢業生一般的職業生涯發展軌跡是:財務實習生→辦稅員、稅務會計→稅務專員、稅務經理→財務總監。如果選擇事務所中介機構的話,其職業晉升軌跡大致是:實習生→助理稅務師→注冊稅務師→項目負責人、合伙人。從專業技術資格角度看,稅務專業學生在校期間應取得會計從業資格,根據各自情況在校期間或者工作后考取助理會計師資格→會計師→高級會計師。同時為增強自身專業工作能力,從長期職業發展看畢業后可考取注冊會計師,也可在工作6年后考取注冊稅務師。此外,稅務專業畢業生也可以根據工作和自身職業規劃需要選擇攻讀稅務專業碩士。

職業生涯的發展離不開職業能力的提升,無論是專業技術資格考試還是執業資格考試都對工作年限有所要求,說明職業提升十分看重實務工作能力。而考試科目難易程度看,要想職業生涯有較好的發展也必須具備一定的專業理論功底,因此高職稅務專業學生在強調實踐動手能力的同時也需要一定的理論提升和學習能力,否則今后難以取得較好的職業生涯發展空間。

(二)稅務專業知識、技能體系

從職業生涯發展途徑看,稅務專業知識與技能體系有兩條主線,分別是會計核算和稅務處理,這一點也可以從專業技術資格和相關執業資格考試內容中得到應證。會計核算能力是稅務處理工作的基礎,也是實現稅務專業學生入職必備技能,但是稅務處理技能應是最核心的技能要求,也是稅務專業區別于會計類其他專業的關鍵所在。高職稅務專業培養的人才一般主要面向企業(含稅務師事務所),在此具體分析基于企業稅務崗位能力要求。

從稅務專業職業生涯發展的角度看,職業發展離不開對會計、財務管理、稅收法規、經濟法、審計、企業管理等相關專業知識的掌握,概況起來就是要想職業上有所發展必須不斷的學習,學習財稅相關法律制度、學習財稅日常處理工作,這就決定了高職稅務專業學生在校期間不僅需要學會專業知識,更要學會學習的能力。

三、構建高職稅務專業人才培養體系的重點

(一)準確定位高職稅務專業人才培養目標

大多數高職院校把培養高技能人才作為各專業人才培養目標,由于生源質量等現實問題的存在使得培養高技能人才最終落實到最后就是就業,很少關注學生就業后的職業發展問題。在教學過程中單方面的傾向工作入職能力,而忽視高技能人才所學的基本理論教育,使得目前高職學生出現了“就業快、發展慢”的現象。高職學生發展后勁不足成為教學的重要問題之一,這必將影響到專業的長遠發展。實踐動手能力的培養鍛煉是高職院校與一般應用型本科學生競爭的優勢,但是這種優勢也正在弱化,高技能人才的培養需要基礎理論知識的支撐,高職稅務專業學生需要強化基本財稅理論知識的教育。稅務專業工作離不開會計法規和稅收法規的理解和掌握,而稅收法規本身也不斷更新,要真正精通財稅工作就必須懂得財稅基本理論,這是稅務專業區別于其他專業的一個重要方面。為此高職稅務專業人才培養應突出在“基礎理論扎實+實踐操作能力強”方面的高技能教育,還應結合稅務專業職業本身的特點,突出會計法規、稅收法規等法治理念的教育和會計職業道德的教育。

(二)強化高職稅務專業課程體系的構建

正如美國會計教育改革委員會(AECC)在《會計教育的目標》中提出的“學校會計教育的目的不在于訓練學生在畢業時即成為一名專業人員,而在于培養他們未來成為一名專業人員應有的素質”那樣,稅務專業課程設置還應對學生的職業生涯發展負責,課程設置應注重學生長遠的發展。稅務崗位能力要求的“會計核算+稅務處理”雙主體的特點,也直接影響到稅務專業的課程體系構建。同時在強調學生實踐能力的同時不可以犧牲必要的理論提升為代價,應該突出理論指導下的實踐教學,引導學生“既學會做,又知道為什么做”。

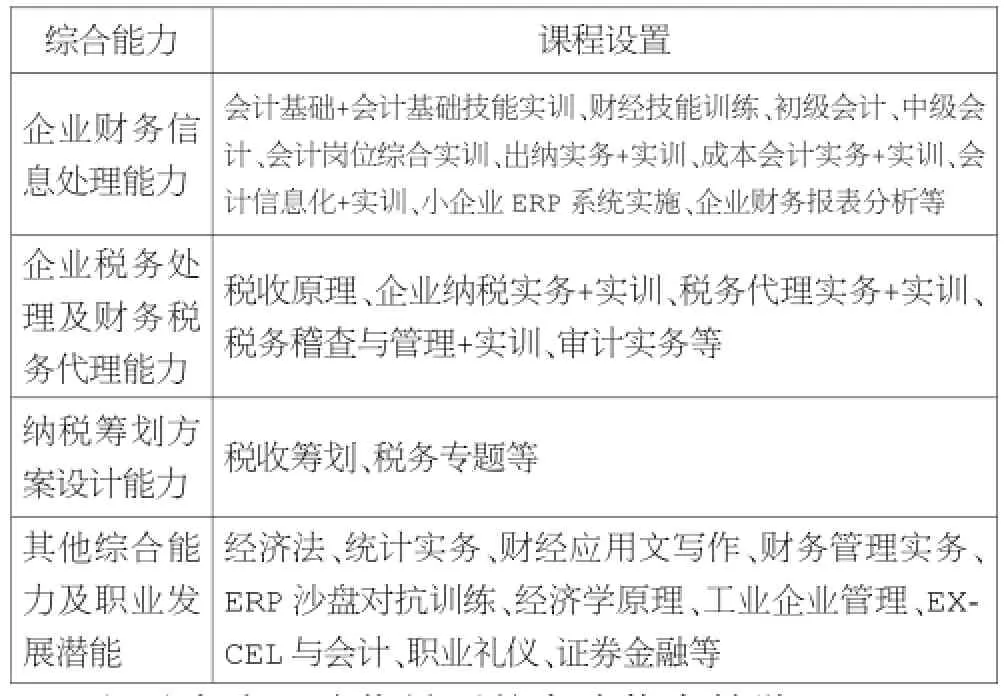

基于稅務專業學生職業生涯發展的課程體系,一方面要突出會計核算和稅務處理雙主體的特點,另一方面要充分將短期就業與長期發展結合起來(見表1)。

表1 基于稅務專業職業生涯發展的課程體系構建

(三)突出理論指導下的實踐能力教學

突出實踐教學不僅僅在于讓學生能夠進行會計核算和稅務處理、稅務申報等操作,更應引導學生理解會計核算和稅務處理工作依據的理論基礎,突出理論指導下的實踐鍛煉,而不是簡單的“蠻干”,這也是高技能人才區別于簡單操作工的所在。

高職稅務專業本身定位還是應用型人才,因此指導實踐工作的理論應該是職業工作當中的基本理論為主,而不是學術性教學中的學術高深理論,但是對于前沿性的專業基礎理論也需要有意識的引導學生關注和思考。突出理論指導下的實踐教學,就需要在實踐教學中引導學生自我學習和思考能力的養成,總結歸納指導實踐的理論性知識。強化學生對專業基礎理論的理解,不僅在于培養真正高技能型的人才,更重要的是為高職學生今后職業生涯的發展奠定堅實的基礎。

[1]丁蕾.職業規劃理念下高職會計專業教學情況分析[J].河北廣播電視大學學報,2011(2):86-88.

[2]王玉娟.高職稅務專業“職業標準與課程優化”[J].北京市經濟管理干部學院學報,2013(2):64-68.

[3]劉巖.職業生涯規劃下高職稅務專業課程設置探析[J].吉林省經濟管理干部學院學報,2012(4):126-127.

(作者單位:浙江工業職業技術學院經濟管理學院)

本文系紹興市教育科學2014年規劃課題階段性成果,課題編號:SGJ14049,主持人:甘泉。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

中國核電(2021年3期)2021-08-13 08:56:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

活力(2019年21期)2019-04-01 12:18:24

華人時刊(2017年21期)2018-01-31 02:24:01

中國商論(2016年34期)2017-01-15 14:24:05

北方交通(2016年12期)2017-01-15 13:52:53

商業會計(2015年15期)2015-09-21 08:26:36

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

汽車零部件(2014年9期)2014-09-18 09:19:14