我國家電行業資本結構影響因素分析

2014-07-11 06:54:12付艷慧劉國峰李秀云

中國鄉鎮企業會計 2014年7期

付艷慧 劉國峰 李秀云

資本結構有廣義和狹義之分,狹義的資本結構是指企業長期負債和權益資本的比例關系;廣義的資本結構是指股權資本與債權資本的比例關系。鑒于我國所處的特殊經濟體制和金融體制,加上目前國內外經濟環境影響,對我國上市公司資本結構影響因素進行實證分析具有重要意義。

一、我國家電行業資本結構現狀

(一)產權比率和資產負債率

對于我國家電行業資本結構現狀,本文從產權比率和資產負債率兩方面進行研究,為更加直觀反映家電行業資本結構,本文在研究中考慮了行業因素,除家電行業外,還選取了制造業中的食品制造業、紡織業、家具制造業、汽車制造業和醫藥制造業等五大子行業。從新浪財經所提取2013年上市公司數據顯示,家電行業平均產權比率為170.79%,在所選取制造業的6個子行業中所占比率最高,也就表明家電行業資本結構中債券比率較高,自有資金對償債風險的承受能力較弱,屬于高風險、高報酬的財務結構;而平均資產負債率分別為53.08%、53.48%、39.45%、55.15%、34.97%,家電行業的資產負債率為57.82%,是所選取子行業中的最高值。

(二)負債結構

1.整體負債結構

家電行業的資產負債率在整個制造業來說偏高,研究數據顯示在其偏高的資產負債率下負債結構總體水平為長期負債占總負債的不足10%,其余大約90%的負債全部來自流動負債。以上分析表明,我國家電行業資本結構現狀為:資產負債率偏高,家電行業資產負債率為57.82%,處于制造業所選子行業中最高水平,也就說明家電行業償債能力劣于制造業其他子行業。

2.家電行業流動負債構成

企業的流動負債主要包括短期借款、交易性金融負債、應付票據等。其中金融負債包括短期借款、交易性金融負債、應付債券、應付票據,本文把除以上金融性負債以外的流動負債都歸為經營性流動負債。一般而言,企業經營性流動負債較多,體現企業運營模式較合理,說明企業運轉能力較強;若金融負債較多,說明企業過多的依賴借債維持經營。

為了直觀的反應所選樣本行業經營負債與金融負債的比例,本文以金融性負債占流動負債的比例為例對樣本行業進行統計,統計結果為:金融負債比重在0—50%、50%—75%、75%—100%的企業數分別為12家、4家、0家,占總樣本的比例分別為75%、25%、0%,也就是說家電行業流動負債占總負債比重較大的現狀下,經營負債占有流動負債的相當大部分。

二、研究方法的選取和假設的提出

本文應用Eviews5.0軟件利用最小二乘法,以2013年家電行業上市公司中的16家財務數據為樣本,選取企業規模、公司盈利能力、企業成長性和資產擔保能力這四個因素對資本結構的影響進行實證分析,并提出如下假設:

假設H1:企業規模與資本結構呈正相關關系;

假設H2:企業盈利能力與資本結構成負相關關系;

假設H3:企業成長性與資本結構呈正相關關系;

假設H4:資產擔保能力與資本結構呈正相關關系。

三、家電行業資本結構影響因素的實證分析

(一)變量設計與模型建立

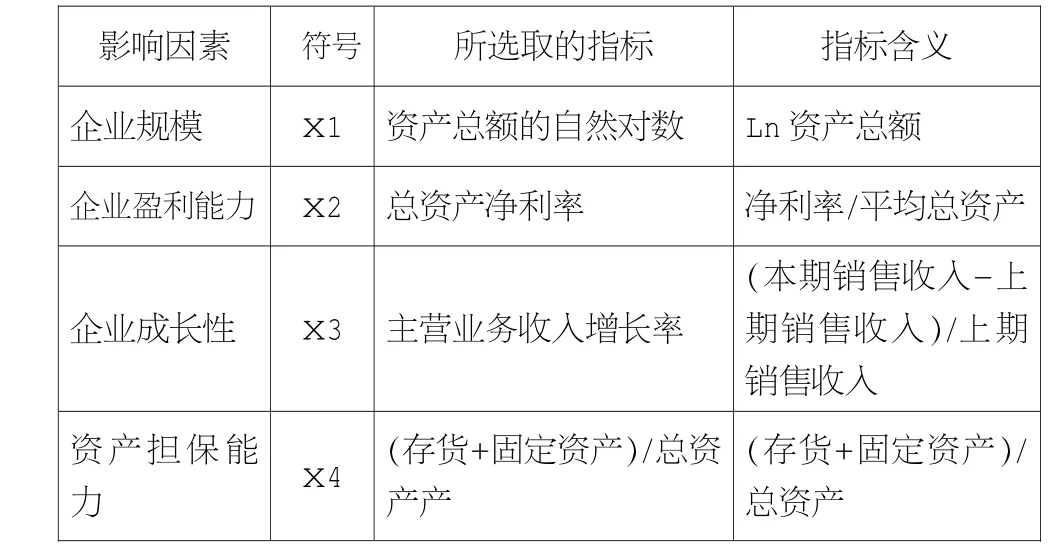

研究變量包括被解釋變量和解釋變量,本文的被解釋變量為資本結構,選取的代理變量為產權比率;解釋變量是影響資本結構的各個因素,其變量設定及影響因素指標如下:

表1 各影響因素指標

綜上建立模型為:

其中b0表示在沒有任何因素影響情況下的資本結構;bi表示xi的回歸系數;xi表示各影響因素對資本結構的影響;u為隨機擾動項。

(二)樣本數據收集

選取2013年度家電行業上市公司財務數據為樣本,樣本公司包括我國上市公司的A股和H股,剔除了年度區間被ST的公司,也剔除了無法獲得數據的公司。本文中所用的財務數據均來自新浪財經提供的上市公司2013年年報,相關數據的處理都是通過EXCEL和Eviews5.0軟件進行。

(三)模型結果分析

利用Eviews軟件,依據最小二乘法做Y對x1、x2、x3、x4的回歸,并經反復分析、試算及檢驗,得出如下結果:

回歸結果顯示:模型的擬合度良好,通過了經濟意義和回歸系數的檢驗。

(四)實證研究得出的結論

在進行計量經濟學回歸模型分析時,一般相關系數范圍在0.3—0.5是低度相關;在0.5—0.8是顯著相關;在0.8以上是高度相關。根據以上分析,得出結論如下:

1.企業規模與資本結構正相關,與假設一致,x1的相關系數為0.595882,表明企業規模對資本結構的影響是顯著的。

2.企業盈利能力與資本結構正相關,與假設不一致。x2的相關系數為1.106488,表明企業盈利能力與資本結構存在高度相關性。

3.企業成長性與資本結構呈正相關關系,與假設一致。x3的相關系數為1.916695體現出了公司成長性與資本結構的高度相關關系。

4.資產擔保能力與企業資本結構正相關,與假設一致。x4相關系數為0.861249,體現了資產擔保能力與企業資本結構的高度相關性。

四、研究體現出的問題與建議

(一)家電行業存在的問題

1.產權比率和資產負債率偏高

首先,家電行業平均產權比率為170.79%,也就表明家電行業資本結構中債券比率較高,自有資金對償債風險的承受能力較弱,屬于高風險、高報酬的財務結構。

其次,經過對包括家電行業在內的6大子行業上市公司財務數據進行比較發現:家電行業資產負債率為57.82%,處于制造業所選子行業中最高水平,也就說明家電行業償債能力劣于制造業其他子行業。

2.負債結構不合理

家電行業負債總額中,流動負債所占比例均在85%以上,而非流動負債僅占負債總額的不足15%。一般而言,企業流動比率占總負債水平的50%較為合理,所以我國家電行業負債結構十分不合理。

3.融資順序欠合理性

本文假設企業盈利能力與資本結構成負相關關系。但實證研究中呈現出與假設不一致的關系,也就體現了我國家電行業資本結構存在的一些問題,比如在融資順序方面,即使在企業盈利能力較強的情況下,家電行業也不是傾向于內源融資,而是過多的依賴外部舉債融資。

(二)建議

1.宏觀方面

(1)加大政府支持力度為了改善融資結構,加大長期負債比重,政府應采取措施促進證券市場的健康發展,比如增加企業發行債券的額度、完善債券流通市場和信用評級制度等。

(2)完善金融借貸體制。我國家電行業企業長期負債比例較低,而長期負債的主要融資渠道為長期借款,所以銀行借貸機制應該得到完善,使其能夠更好的為企業服務。

2.微觀方面

(1)優化負債結構。對于本行業資產負債率偏高的事實,家電行業企業在進行融資選擇時,應該注意控制負債的數量,相對加大內源融資力度,使資產負債率能夠保持在較安全的水平。

(2)拓寬融資渠道。在日常經營中,家電企業應該減少流動負債比例,相應增加長期負債的比例,使流動負債和長期負債保持在均衡水平,以適應企業在日常生產經營中不同資金的需求。

(3)合理安排融資順序。在進行融資時企業要根據自身財務狀況安排各種融資量的比例,既不能過分的依賴內源融資,使企業缺乏發展的后續力量;又不能過度依賴舉債融資,使企業面臨較大的還本付息壓力。

(4)完善財務體系。企業財務人員要注重資金的有效利用,防止資金的閑置與浪費;另外要增加固定資產、存貨等有形資產的價值,以加強資產擔保能力,從而增加舉債能力;建立完善的財務監督體制,加強對成本費用、負債結構、資金運用、償債能力等方面的監控。

[1]張建平.公司理財精要[M].人民郵電出版社,2006.258—309.

[2]劉國峰,馬四海.企業財務報表分析[M].機械工業出版社,2010.47—85.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

影視與戲劇評論(2016年0期)2016-11-23 05:26:01