基于現(xiàn)金流的財務(wù)指標(biāo)體系構(gòu)建研究

2014-02-10 12:46:53董雅琴

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2014年7期

董雅琴

基于現(xiàn)金流的財務(wù)指標(biāo)體系構(gòu)建研究

董雅琴

隨著資本市場的日臻完善,投資手段日益多元化,投資風(fēng)險前所未有地增加,投資者們也要更加準(zhǔn)確、及時地掌握企業(yè)的財務(wù)狀況和經(jīng)營狀況。以資產(chǎn)負(fù)債表和損益表為基礎(chǔ),“會計利潤”為核心的傳統(tǒng)財務(wù)分析指標(biāo)體系已經(jīng)滿足不了當(dāng)前的市場需求,調(diào)整和優(yōu)化我國傳統(tǒng)的財務(wù)分析指標(biāo)體系是當(dāng)下亟待解決的問題。

財務(wù)分析指標(biāo)體系;現(xiàn)金流

一、傳統(tǒng)財務(wù)分析指標(biāo)體系回顧

我國現(xiàn)行的財務(wù)分析指標(biāo)體系主要包括四個方面:盈利能力、償債能力、營運(yùn)能力和發(fā)展能力。現(xiàn)行的企業(yè)盈利能力相關(guān)指標(biāo)有:凈資產(chǎn)收益率和總資產(chǎn)報酬率;收入利潤率分析和成本利潤率分析、每股收益率。反映企業(yè)償債能力的指標(biāo)有:流動比率、速動比率、資產(chǎn)負(fù)債率、利息保障倍數(shù)。反映企業(yè)運(yùn)營能力的主要指標(biāo)有:應(yīng)收賬款周轉(zhuǎn)率,存貨周轉(zhuǎn)率,流動資產(chǎn)周轉(zhuǎn)率,固定資產(chǎn)周轉(zhuǎn)率,總資產(chǎn)周轉(zhuǎn)率。反應(yīng)企業(yè)發(fā)展能力的指標(biāo)主要有營業(yè)收入增長率,總資產(chǎn)增長率,資本積累率。

二、基于現(xiàn)金流量的財務(wù)指標(biāo)體系分析

(一)基于現(xiàn)金流量的企業(yè)盈利能力評價體系的建立

本文對盈利能力指標(biāo)的修改如下:(1)增加現(xiàn)金凈利潤比率=經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額/凈利潤。(2)將每股收益率改為每股現(xiàn)金凈流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量/年末流通在外的普通股數(shù),該值在反映企業(yè)進(jìn)行資本支出和支付現(xiàn)金紅利能力上要優(yōu)于每股收益,也更加受到股東的關(guān)注。

(二)基于現(xiàn)金流量的企業(yè)償債能力評價體系的建立

本文建議保留速動比率,并將流動比率改為現(xiàn)金流動負(fù)債率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量/流動負(fù)債。資產(chǎn)負(fù)債率作為反映企業(yè)償債能力的底限指標(biāo),本文建議不做修改。將利息保障倍數(shù)改為現(xiàn)金利息比率=經(jīng)營現(xiàn)金凈流量/利息支出。

(三)基于現(xiàn)金流量的企業(yè)營運(yùn)能力評價體系的建立

在傳統(tǒng)的財務(wù)指標(biāo)體系中,企業(yè)資產(chǎn)的流轉(zhuǎn)總額用主營業(yè)務(wù)收入或主營業(yè)務(wù)成本來表示,然而在企業(yè)的實際運(yùn)營過程中,企業(yè)賬面上的主營業(yè)務(wù)收入或成本并非企業(yè)實際收到或支出的,即沒有進(jìn)入到流轉(zhuǎn)程序。

影響企業(yè)主營業(yè)務(wù)收入質(zhì)量的主要是應(yīng)收賬款,由于有的企業(yè)并不能保證這些應(yīng)收賬款的可回收性,因此賬面利潤的數(shù)量與質(zhì)量脫節(jié)。本文建議將其改為:應(yīng)收賬款回收率=(銷售商品收到的現(xiàn)金+收到的增值稅銷項稅)/應(yīng)收賬款平均余額,該指標(biāo)對其他以主營業(yè)務(wù)收入為總流轉(zhuǎn)額的指標(biāo)起到了印證和補(bǔ)充的作用。

同理,本文建議將存貨周轉(zhuǎn)率改為:存貨流轉(zhuǎn)率=分析期銷售存貨獲得的現(xiàn)金/(分析期存貨的平均余額-應(yīng)付賬款+預(yù)付賬款+應(yīng)收賬款-預(yù)收賬款)

(四)基于現(xiàn)金流量的企業(yè)發(fā)展能力評價體系的建立

企業(yè)營業(yè)收入的增長并不一定意味著企業(yè)財富的增長,資產(chǎn)規(guī)模的增長只是企業(yè)進(jìn)一步發(fā)展的充分條件,當(dāng)企業(yè)盲目擴(kuò)張時,會導(dǎo)致企業(yè)入不敷出。

本文建議進(jìn)行如下改進(jìn):增設(shè)(1)經(jīng)營現(xiàn)金流量增長率=當(dāng)年經(jīng)營現(xiàn)金凈流量/去年經(jīng)營現(xiàn)金凈流量(2)凈現(xiàn)金流量適當(dāng)率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量/(資本支出+存貨增加+現(xiàn)金股利),該指標(biāo)值大于等于1時,表明企業(yè)的發(fā)展前景良好。(3)每股經(jīng)營活動現(xiàn)金凈流量增長率=本年每股經(jīng)營活動現(xiàn)金凈流量增長額/上年每股經(jīng)營活動現(xiàn)金凈流量,該指標(biāo)反映了企業(yè)權(quán)益資金報酬率的增長情況,該指標(biāo)>1時,企業(yè)的權(quán)益資金帶來的收益呈增長趨勢;若<1,在企業(yè)沒有增發(fā)股份的情況下,表明企業(yè)經(jīng)營活動產(chǎn)生的現(xiàn)金流減少,企業(yè)發(fā)展能力欠佳,該指標(biāo)補(bǔ)充了資本積累率。

三、實證分析

本文選取2009-2012年30家家電行業(yè)的上市公司作為研究對象,分別對反映其盈利能力、償債能力、營運(yùn)能力、發(fā)展能力的傳統(tǒng)財務(wù)指標(biāo)進(jìn)行實證分析。

(一)盈利能力實證分析

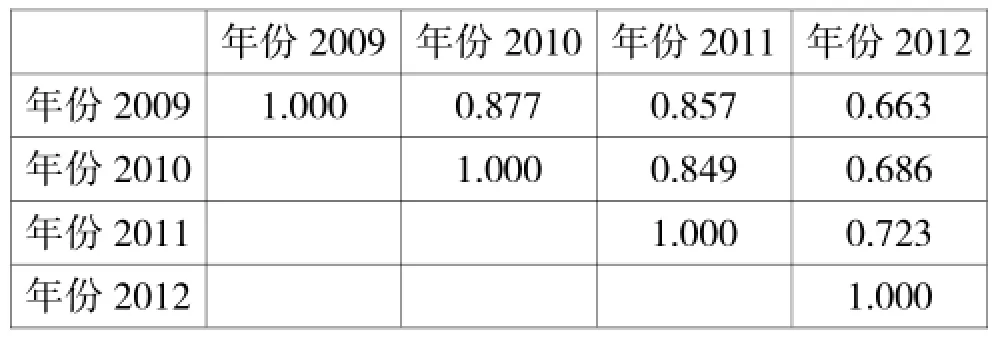

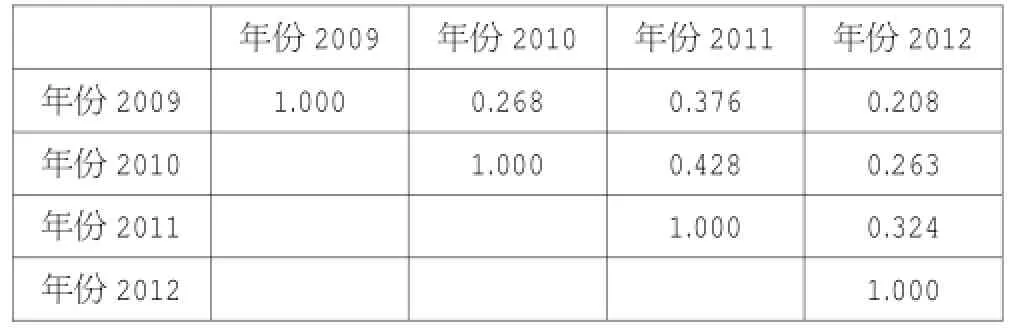

傳統(tǒng)盈利能力評價指標(biāo)各年得分相關(guān)系數(shù)表

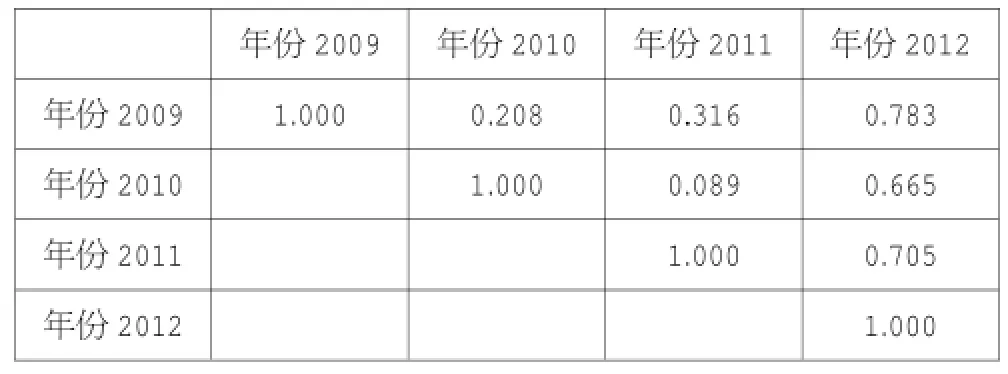

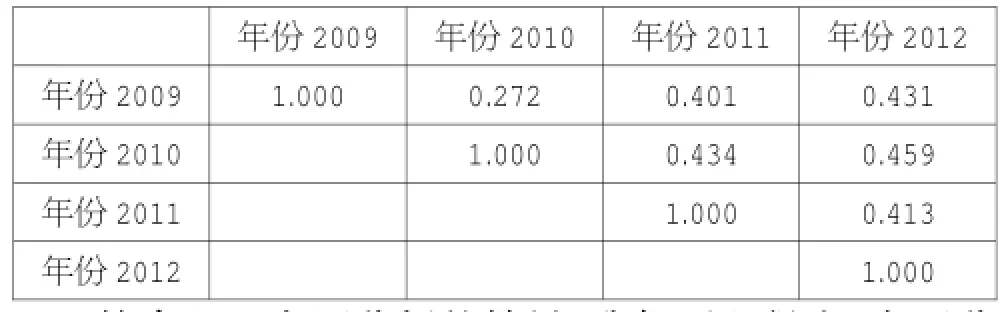

相關(guān)系數(shù)表反映了企業(yè)當(dāng)年企業(yè)未來幾年的預(yù)測程度。對比傳統(tǒng)盈利能力各年得分相關(guān)系數(shù)表和改進(jìn)后的盈利能力各年得分相關(guān)系數(shù)表可知,雖然傳統(tǒng)指標(biāo)體系的相關(guān)系數(shù)普遍高于新建指標(biāo)體系,但是傳指標(biāo)體系相關(guān)系數(shù)逐年遞減,新建指標(biāo)體系相關(guān)系數(shù)逐年遞增,用2009年預(yù)測2012年是更是新建指標(biāo)體系預(yù)測效果更好,因此可以得出現(xiàn)金流量的信息價值在逐年增加,其具有更好的長期預(yù)測效果。

基于現(xiàn)金流量的盈利能力評價指標(biāo)各年得分相關(guān)系數(shù)表

(二)償債能力實證分析

償債能力實證分析的方法與上述盈利能力實證分析部分相同,相關(guān)系數(shù)如下:

傳統(tǒng)償債能力評價指標(biāo)各年得分相關(guān)系數(shù)表

基于現(xiàn)金流量的償債能力評價指標(biāo)各年得分相關(guān)系數(shù)表

將以上兩張相關(guān)系數(shù)表對比可知,整體而言,基于現(xiàn)金流的各年相關(guān)系數(shù)高于傳統(tǒng)指標(biāo)體系,因此毫無疑問,新建指標(biāo)體系中償債能力的預(yù)測性更強(qiáng)。

(三)營運(yùn)能力實證分析

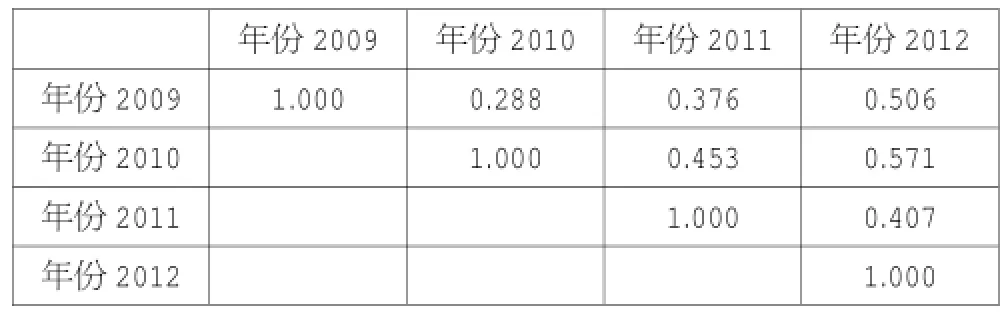

傳統(tǒng)營運(yùn)能力評價指標(biāo)各年得分相關(guān)系數(shù)表

由以上兩表可知,傳統(tǒng)營運(yùn)能力評價指標(biāo)各年得分相關(guān)系數(shù)與基于現(xiàn)金流量的營運(yùn)能力評價指標(biāo)各年得分相關(guān)系數(shù)大體相當(dāng),在長期預(yù)測上后者的相關(guān)系數(shù)更大,且后者的系數(shù)呈遞增趨勢,因此基于現(xiàn)金流量的評價體系具有較好的預(yù)測性。

(四)發(fā)展能力實證分析

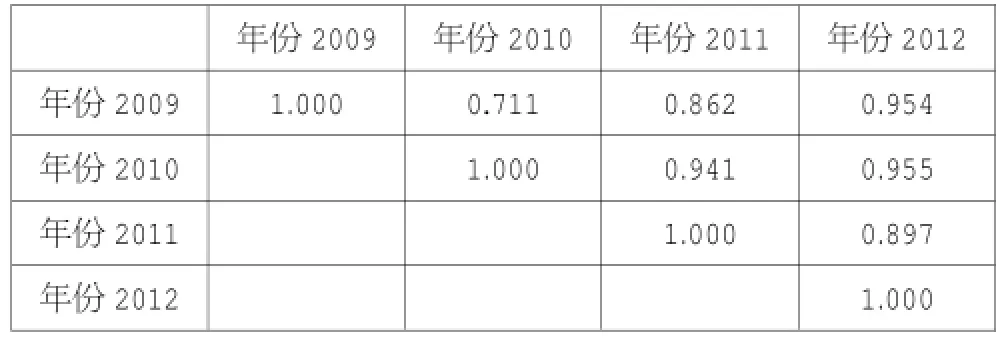

對比以上兩個表可知,基于現(xiàn)金流的企業(yè)發(fā)展能力指標(biāo)體系的預(yù)測能力高于傳統(tǒng)指標(biāo)體系,且預(yù)測能力逐年增加,但結(jié)論還有待今后更多數(shù)據(jù)的進(jìn)一步驗證。

基于現(xiàn)金流量的營運(yùn)能力評價指標(biāo)各年得分相關(guān)系數(shù)表

傳統(tǒng)發(fā)展能力評價指標(biāo)各年得分相關(guān)系數(shù)表

基于現(xiàn)金流量的發(fā)展能力評價指標(biāo)各年得分相關(guān)系數(shù)表

綜合以上實證分析的結(jié)果,我們可以得出:實證分析的結(jié)果基本符合理論預(yù)期,即總體而言,基于現(xiàn)金流量的評價指標(biāo)體系具有更好的評價和預(yù)測能力;同時,即時在個別情況下基于現(xiàn)金流的評價指標(biāo)體系的預(yù)測能力不及傳統(tǒng)指標(biāo)體系,但是其相關(guān)系數(shù)也在逐年增加,這也證明了現(xiàn)金流量信息價值在逐年增加,評價能力在逐年提高,因而基于現(xiàn)金流量的指標(biāo)體系的利用與發(fā)展值得我們更加深入的關(guān)注與探索。

[1]H.A.小謝弗(H.A.Schaef f er Jr.).現(xiàn)金流量精要(于東智谷立日譯),中國人民大學(xué)出版社,2004.

[2]Bernard,VL.Stober,T.1989.The Nature and Amount of Information in Cash Flow and Accruals.Accounting Review.

[3]姜勝英.M W公司財務(wù)評價與分析[學(xué)位論文],2006,天津大學(xué).

[4]苗潤生,陳潔.財務(wù)分析.清華大學(xué)出版社有限公司,2010.

[5]袁天榮.財務(wù)分析.中國財政經(jīng)濟(jì)出版社,2009.

[6]瞿海平.對子公司財務(wù)評價體系的選擇及應(yīng)用分析--以煙草銷售企業(yè)為例[學(xué)位論文],2009,復(fù)旦大學(xué).

[7]何娟.基于現(xiàn)金流的財務(wù)分析指標(biāo)體系的構(gòu)建和實證研究2010,西安科技大學(xué).

[8]王曉東.年中啟用會計電算化條件下月度利潤表如何取數(shù)《財會月刊(會計版)》,2008.

(作者單位:中南財經(jīng)政法大學(xué)會計學(xué)院)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10