公司評級:海油工程、金洲管道、水晶光電

2014-02-10 20:47:21

股市動態分析 2014年3期

關鍵詞:產品

海油工程:調整帶來買入時機

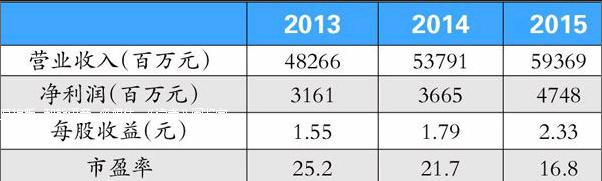

海油工程(600583)作業能力和關鍵技術的提升尚未被市場充分認識。通過荔灣項目的成功,公司在超大型組塊自主設計和建造、浮托安裝、深水鋪管方面都實現了能力的大跨度提升;水下臍帶纜,機械連接器,復式壓縮機成橇等技術的掌握帶來公司在海工高端裝備制造安裝領域的實質性突破,為后續公司承接項目多元化,高端化創造良好條件。

短期看海外市場攻堅,中長期緊盯南海深水開發進展。公司2013年深入推進與殼牌, Technip,克瓦納的戰略合作,加大東南亞、澳洲、中東等地的投標力度,海外影響力日漸增強,預計今年將是海外訂單釋放期,有望平滑國內業務在2015年波動,從而使市場對公司成長性重新定位。中長期,南海深水是未來國家海洋油氣開發重點,一旦有新的深水項目成形,公司將大幅度邁向新的歷史高度。

操作策略:二級市場上,該股去年全年依托20日均線,走出了良好的慢牛格局,全年漲幅在60%左右。根據公司最新發布的公告,2013年公司實現凈利同比增長220%以上,對應增發攤薄后EPS 在0.61元以上,大大超出市場預期。公司所處行業受國家政策支持,處于景氣上升周期,成長性確定,前期調整帶來買入良機,投資者可積極關注。

金洲管道:特高壓建設拉動鋼管需求

國家電網2014年投資超出市場預期。根據《國家電網報》報道,1月6日,國家電網公司召開2014年工作會議,會議指出,2014年國網擬向電網建設投資3815億元,較2013年完成額同比增長12.9%,超出市場預期。

增量需求對鋼管相關產品形成直接利好。現階段隨著技術的進步, 鋼管塔成為特高壓項目一個新的選擇,在增大鐵塔剛度,減少構件風壓等方面優于傳統角鋼塔,對于需求拉動明顯。

金洲管道(002443)特高壓項目領域優勢突出。用于特高壓建設的高頻直縫焊管(HFW219)為金洲管道IPO募投項目,現有產能8萬噸。曾經中標國網“皖電東輸”項目,成為三大供應商之一,中標量4.5萬噸,金額約為2.74億元。金洲管道良好的供應資質為參加未來國家電網特高壓交流電網的建設奠定了基礎。

操作策略:二級市場上,公司上市后約一年半的時間處于下行通道中,最大跌幅超過60%。2012年初,該股創下歷史最低價后,觸底反彈,此后保持震蕩上行的態勢,于去年底站上近兩年來的高點。公司是國內配套最為齊全的油氣輸送用焊管制造企業之一,在特高壓用鋼管領域有良好的供應歷史。當前公司股價較前期高點已經下調近20%,投資者可逢低加強配置,靜待特高壓建設主題性投資機會的開啟。

水晶光電:反彈趨勢確立

水晶光電(002273)外延式發展有利于公司快速成長。近年來,水晶光電相繼涉入藍寶石LED襯底,微型顯示等光學業務,目前藍寶石LED襯底業務已經實現實質性突破,微型顯示業務則有望受益于視頻眼鏡,汽車抬頭顯示等科技產品的發展。本次收購有利于公司通過外延式發展手段, 吸納具有先進技術,成熟管理團隊和良好市場前景的企業。

夜視麗未來有望成為新的盈利增長點。水晶光電擬收購浙江方遠夜視麗反光材料有限公司100%股權。水晶光電和夜視麗均以光學原理作為產品及技術開發的技術基礎,在研發平臺整合,工藝技術嫁接等方面均具有良好的合作基礎,為促進各自技術水平及產品性能提升,提高生產能力提供了廣闊的空間。此次收購符合水晶光電的長期發展戰略,交易完成后,夜視麗依托上市公司平臺,研發和技術優勢將得到充分體現,有望成為上市公司新的盈利增長點。

操作策略:二級市場上,該股頗受機構投資者青睞,截至2013年9月30日,公司前十大股東中,有6席為基金,其中2只為全國社保基金組合,3只為新增。該股自上市以來保持良好的上漲態勢,去年4月底以來展開調整,12月底開始反彈。當前該股保持量價齊升的態勢,反彈趨勢確立,有望繼續上行。

伊利股份:整體營收穩健提升

伊利股份(600887)奶粉業務重新成為重要利潤支柱。奶粉業務的恢復為公司2013年最大亮點,2012年由于“事故”影響,銷售利潤受損嚴重,經過一年的調整,2013年銷售利潤強勁恢復。2013年公司奶粉業務銷售有望達到60億左右,同比增長超30%,其中金領冠增長超60%,占品類比重接近50%,產品結構顯著提升,預計隨著內部經營的不斷優化以及國家政策的大力扶持,奶粉業務有望重新成為公司的重要利潤支柱。

液態奶業務穩健增長,產品結構提升明顯。公司液態奶業務穩健增長,與主要競爭對手蒙牛差距日益接近。預計2013-2015液態奶行業銷售仍有望維持8%左右的復合增速,伊利液態奶增速將達14.45%,10.78%,9.98%,市場份額有望繼續提升。另一方面,公司液態奶幾大明星產品增長迅速,高毛利率產品占已從2010年的20%左右提升至2013年的40%左右,升級明顯。

操作策略:二級市場上,該股去年上漲勢頭十分強勁,全年漲幅接近2倍,此后沖高回落,迅速調整至40元的平臺,并圍繞此價格在窄幅區間震蕩。公司奶粉業務重新開始放量增長,貢獻業績,同時液態奶保持穩健增長,提供堅固的護城河。公司品牌優勢明顯,銷售費用率精簡策略有助凈利提升。投資者可積極關注。

長安汽車:介入時點或已臨近

2014年,長安福特仍將是長安汽車(000625)中堅力量。2013年長安福特銷售各類汽車68.3萬輛,同比增長60.3%。預計2013年長安福特凈利潤增長130%以上,來自長安福特的投資收益占長安汽車全部投資收益的90%左右。預計2014年長安福特銷量增長30%以上,凈利潤增長60%以上,仍是長安汽車業績增長的中堅力量。長安福特SUV產能挖潛和新蒙迪歐繼續上量將是其2014年業績繼續保持高增長的重要保障。

長安鈴木和長安馬自達雙雙上升。長安馬自達去年12月銷量達10487輛,近兩年來首次月銷超1萬輛。隨著12月鋒馭SUV的上市,長安鈴木的銷量也環比增長26%,考慮到鋒馭并未銷售整月,預計長安鈴木的月銷量還是繼續攀升,2014年銷量有望達到20萬輛,同比增長35%左右。考慮到長安馬自達即將推出全新馬自達3,預計2014年其銷量有望超過16萬輛,同比增長140%以上。長安鈴木和長安馬自達銷量大幅攀升,將為長安汽車2014年業績增長“添磚加瓦”。

操作策略:二級市場上,該股全年最大漲幅100%,與公司業績交相輝映。公司2014年的營收和產銷規劃偏保守,對應2013年的增長僅為10%,未來超出預期的空間較大。翼虎召回消除產品隱患,短期對公司有負面影響,長期利于管理水平提升,增厚公司業績。當前股價較歷史高位調整20%有余,介入時點或已臨近。

南方食品:新品長期空間樂觀

南方食品(000716)老產品芝麻糊保持較快增長。公司糊類產品2006-2012年的年均復合增長達22%,預計2013年增速將在30%以上,增長主要來自渠道持續下沉,公司對糊類產品充滿信心,明年目標增速將仍然設定在30%。

芝麻乳定位由年輕人轉向家庭,概念主打黑營養。公司對黑芝麻乳重新梳理了定位,從定位年輕人轉為定位家庭食用,希望與老產品一貫的家庭定位保持一致,賣點上強調黑營養。此外,公司認為定位家庭的受眾面及容量會更大,代言人也以蔣雯麗取代了王力宏。目前公司已在央視投品牌廣告,今年廣告費用7-8千萬(以往6-7千萬),自明年1月會專門投芝麻乳單品廣告,預計2014年廣告費1.2億元。

積極擴大原料來源,提價已完全覆蓋成本上漲。今年原材料中主要是黑芝麻漲幅較大,老產品今年提了一次價,幅度在10%以上,漲價已完全覆蓋了成本上漲,目前老產品毛利率達到50%左右。

操作策略:二級市場上,該股從2012年底啟動,2013年1月強勢上攻,在5月底實現翻番后,開始步入下行調整的通道,調整時間長達半年,調整幅度接近40%,期間有幾次反彈,但幅度均不大。當前,該股以漲停迅速拉起,新一輪的上攻號角或已吹響,投資者可擇機介入。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14