省級農(nóng)業(yè)科研院所課題經(jīng)費管理探討

2013-12-29 00:00:00李霞陳兆輝董合忠

會計之友 2013年22期

【摘 要】 科研經(jīng)費的使用管理是農(nóng)業(yè)科技創(chuàng)新工作的重要組成部分。文章針對省級農(nóng)業(yè)科研院所課題經(jīng)費呈現(xiàn)出資金總量大幅度增長、資金來源途徑多樣、經(jīng)費管理要求不一等新特點,結(jié)合實例分析,指出了當(dāng)前科研經(jīng)費在使用和管理過程中存在的問題,提出了強(qiáng)化科研經(jīng)費管理、提高科研經(jīng)費使用效率的措施。

【關(guān)鍵詞】 農(nóng)業(yè)科研; 課題經(jīng)費; 財務(wù)管理

公益性農(nóng)業(yè)科研院所承載著我國現(xiàn)代農(nóng)業(yè)發(fā)展的重任,是農(nóng)業(yè)科技創(chuàng)新的主體力量之一。“十一五”以來,國家和地方政府對農(nóng)業(yè)科技投入不斷加大,公益性農(nóng)業(yè)科研院所的課題經(jīng)費迅速增長,如何管好、用好科研資金,成為一個十分重要的研究課題。本文以某農(nóng)業(yè)科學(xué)院及所屬三個代表性研究所為例,分析了近年來課題經(jīng)費的變化特點,總結(jié)了這些單位在課題經(jīng)費管理方面的經(jīng)驗,并針對存在的問題,提出了加強(qiáng)財務(wù)管理的措施。

一、農(nóng)業(yè)科研院所課題經(jīng)費的變化特點

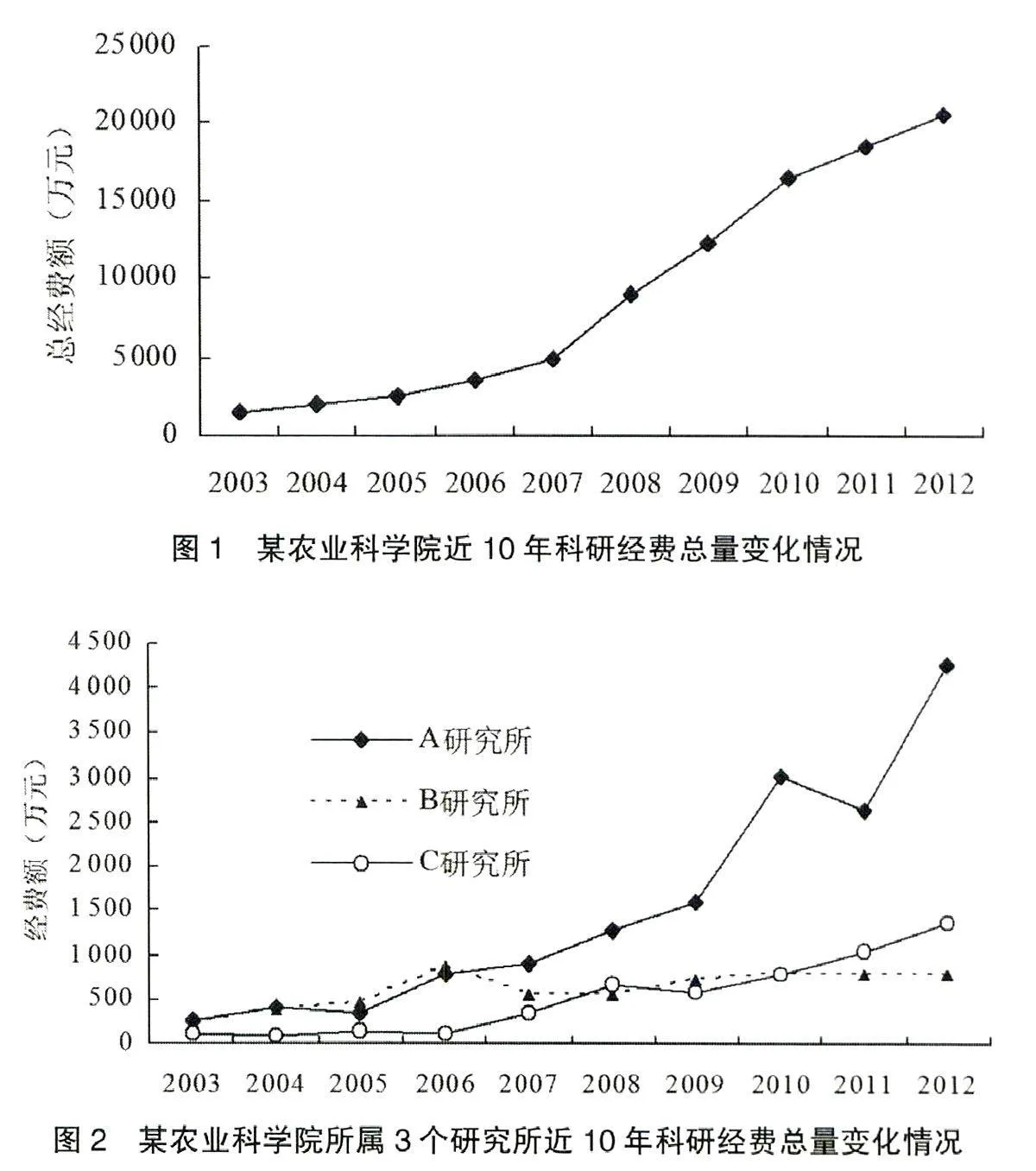

(一)經(jīng)費總量持續(xù)大幅度增長

隨著國家和地方政府對農(nóng)業(yè)科技的重視,近年來對科技投入力度不斷加大,科研院所年科研經(jīng)費迅速增長。以某農(nóng)業(yè)科學(xué)院及所屬3個研究所為例,該院2003年科研經(jīng)費只有1 550萬元,到2012年則突破2億元,比2003年增長了11.4倍(圖1);所屬A、B、C三個研究所2012年的科研經(jīng)費總量也較2003年分別增長了12.3倍、2.6倍和12倍(圖2)。

(二)資金來源途徑多樣

在科研經(jīng)費快速增長的同時,其來源和途徑也日趨多樣化。以某農(nóng)業(yè)科學(xué)院為例,2012年科研經(jīng)費來源有科技部、農(nóng)業(yè)部、國家自然基金委員會、人社部、教育部、國家林業(yè)局、省科技廳、省農(nóng)業(yè)廳、省財政廳、省發(fā)改委以及其他廳局項目,國際合作項目及與社會企業(yè)單位的合作科研項目等。分析該院經(jīng)費途徑和來源,發(fā)現(xiàn)有以下特點:首先是國家級課題所占份額越來越大,該院國家級課題占總經(jīng)費的比例2003和2004年分別為20.6%和22.8%,2011和2012年則分別上升到66.3%和66.9%,說明省級農(nóng)科院越來越重視承擔(dān)國家級課題;其次是橫向課題經(jīng)費增長很快,該農(nóng)科院橫向課題占總經(jīng)費的比例2003和2004年分別為3.9%和3.8%,2011和2012年則分別上升到15.1%和15.7%,總量比2003和2004年分別增長了46.7倍和53.9倍,說明公益性科研單位越來越重視與企業(yè)和社會各界力量的合作;最后是基礎(chǔ)性研究課題經(jīng)費增長顯著,該院國家自然科學(xué)基金、863和973等基礎(chǔ)研究課題經(jīng)費占總經(jīng)費的比例2003和2004年只有3.9%和3.8%,2011和2012年則分別上升到15.1%和15.7%,說明省級農(nóng)業(yè)科研單位開始重視基礎(chǔ)、應(yīng)用基礎(chǔ)和原創(chuàng)性研究,而不是單純開展應(yīng)用和集成研究。

(三)不同課題經(jīng)費管理的要求不一

“十一五”以來中央財政為加強(qiáng)財政科技經(jīng)費管理,制定了一系列科技專項資金管理辦法,國家科技部和其他部委對不同的專項經(jīng)費,如國家科技支撐計劃、農(nóng)業(yè)產(chǎn)業(yè)技術(shù)體系、民口科技重大專項等,都有相應(yīng)的資金管理辦法,但資金管理制度和項目管理方法各不相同,各級主管部門對經(jīng)費使用沒有統(tǒng)一明確的規(guī)定,且各類資金管理制度和項目管理辦法不配套、不統(tǒng)一,執(zhí)行難度大。

二、課題經(jīng)費管理中存在的問題

(一)經(jīng)費管理脫離項目管理

公益性農(nóng)業(yè)科研院所大多實行課題制管理,課題經(jīng)費多由課題主持人負(fù)責(zé),以課題組為活動單位開展科研活動,財務(wù)人員不參與課題項目的管理,只限于會計核算,無法對項目經(jīng)費的使用進(jìn)行全程監(jiān)督和管理,從而弱化了對農(nóng)業(yè)科研課題項目經(jīng)費的財務(wù)管理;而課題主持人不熟悉國家財經(jīng)法規(guī)、課題項目財務(wù)管理制度及承擔(dān)單位資金情況,在項目實施過程中多個項目混用資金,隨意改變資金用途,做不到按照預(yù)算執(zhí)行,專款專用。這些都是經(jīng)費管理脫離項目管理的主要原因。

(二)預(yù)算編制脫離實際需求

預(yù)算編制缺乏科學(xué)性,執(zhí)行過程控制不嚴(yán),財務(wù)決算存在困難,這是普遍存在的科研管理和經(jīng)費管理脫節(jié)的表現(xiàn)。從客觀上看,農(nóng)業(yè)研究受環(huán)境條件影響大、可控性差、周期長、連續(xù)性強(qiáng),不可預(yù)見因素又多,造成預(yù)算編制脫離實際需求的可能性大;從主觀上講,課題負(fù)責(zé)人只管科研進(jìn)展,不理財務(wù)規(guī)定,為了爭取項目的把握性大些,憑經(jīng)驗預(yù)計支出,編制科研經(jīng)費預(yù)算存在較隨意的現(xiàn)象,導(dǎo)致實際支出與預(yù)算差距較大。財務(wù)人員不了解科研需求,無法適時指導(dǎo)科研項目預(yù)算編制,也是造成實際開支與預(yù)算不符的重要原因。

(三)項目支出脫離科研實際

一方面,由于農(nóng)業(yè)科研投入不足,科研立項不確定性和農(nóng)業(yè)研究跨度時期長、研究連續(xù)性強(qiáng)的特點,使科研工作在很大程度上依靠原有的工作基礎(chǔ)。也就是說,在很大程度上是用“昨天”的錢干“今天”的活,用“今天”的錢為“明天”打基礎(chǔ)。農(nóng)業(yè)科研人員形成了精打細(xì)算的習(xí)慣,更注重科研進(jìn)展需求,項目的實際支出往往與項目的實際需要不相一致。另一方面也不排除部分農(nóng)業(yè)科研人員置科研計劃經(jīng)費預(yù)算于不顧,項目間經(jīng)費混用,隨意安排支出,超范圍、超標(biāo)準(zhǔn)使用專項經(jīng)費。

三、加強(qiáng)課題經(jīng)費財務(wù)管理的措施

(一)建立健全財務(wù)管理制度,規(guī)范科研項目資金管理

為加強(qiáng)財務(wù)收支管理,規(guī)范財務(wù)報銷審批手續(xù),嚴(yán)肅財經(jīng)紀(jì)律,更好地為科研創(chuàng)新服務(wù),農(nóng)業(yè)科研院所要根據(jù)《中華人民共和國會計法》、《會計基礎(chǔ)工作規(guī)范》、《項目資金管理辦法》等有關(guān)規(guī)定,結(jié)合單位實際情況,制定相應(yīng)的課題經(jīng)費管理辦法,真正做到用制度管錢、靠制度管人、按制度辦事。如C研究所就制定了相應(yīng)的財務(wù)管理辦法,其中涉及科研經(jīng)費部分明確規(guī)定:課題經(jīng)費實行專款專用,課題開支嚴(yán)格按照預(yù)算執(zhí)行,日常計劃內(nèi)開支由課題主持人批準(zhǔn),課題主持人不是課題組長的須由課題組長批準(zhǔn);大額(項)開支、固定資產(chǎn)開支和必需的計劃外開支等應(yīng)首先經(jīng)單位財務(wù)負(fù)責(zé)人審批后方能支出。

為提升規(guī)范項目資金的管理水平,以促進(jìn)項目資金科學(xué)化精細(xì)化管理為目標(biāo),從源頭上采取措施,從核算上加強(qiáng)監(jiān)督,實時公開項目執(zhí)行情況,讓公眾參與監(jiān)管。一是按規(guī)定設(shè)置獨立的賬套,核算課題項目資金,做好課題項目的資金管理,避免將專項資金與其他資金混存混用,從賬戶源頭上避免擠占、挪用項目資金;二是建立課題項目會計核算體系,按照項目預(yù)算科目明細(xì)進(jìn)行科研成本核算,全面、準(zhǔn)確、真實地反映課題項目的實際成本支出;三是健全項目資金管理流程,增加預(yù)算執(zhí)行比對環(huán)節(jié),把加強(qiáng)監(jiān)管貫穿于項目資金運行的全過程,切實保障資金安全有效使用;四是構(gòu)建項目和財務(wù)信息溝通平臺,便于科研人員隨時掌握資金使用情況和項目執(zhí)行進(jìn)度,及時發(fā)現(xiàn)課題項目實施中存在的問題,盡快加以糾正調(diào)整,以便于項目驗收與資金管理。

(二)科學(xué)編制課題項目預(yù)決算,提高項目資金使用效益

在編制項目預(yù)算時,課題組要先與財務(wù)部門溝通,然后從專業(yè)技術(shù)的角度設(shè)立項目任務(wù)及目標(biāo),制定一個項目基本預(yù)算;財務(wù)部門要根據(jù)國家相關(guān)政策法規(guī)從財務(wù)角度提出指導(dǎo)性的修改意見,并安排專人負(fù)責(zé)項目經(jīng)費并跟蹤服務(wù),使科研人員從財務(wù)問題中解脫出來,專心搞科研。農(nóng)業(yè)科研經(jīng)費支出因編制具體內(nèi)容和實際情況存在很大的差別,在編制課題概算時,應(yīng)結(jié)合具體情況再進(jìn)行科學(xué)、準(zhǔn)確的分析,保證課題的各項實際支出都能體現(xiàn)在概算中,為概算執(zhí)行奠定基礎(chǔ),防止預(yù)算與執(zhí)行相互脫節(jié)。在課題立項、可行性研究和設(shè)計時,要讓財務(wù)人員全程參與,充分發(fā)揮財務(wù)人員的事前參謀和監(jiān)督管理的作用,最大限度地發(fā)揮資金使用效益。

(三)制定科研經(jīng)費管理制度,強(qiáng)化課題經(jīng)費的監(jiān)督管理

為加強(qiáng)對課題經(jīng)費的監(jiān)督管理,要根據(jù)農(nóng)業(yè)科研的特點制定專門的規(guī)章制度,明確科研、財務(wù)等部門及項目負(fù)責(zé)人在科研項目經(jīng)費使用與管理中的職責(zé)與權(quán)限,嚴(yán)格規(guī)定項目資金的使用原則和開支范圍。在科研項目執(zhí)行期內(nèi),按年度向財務(wù)主管部門上報使用情況,接受財務(wù)檢查。科研項目結(jié)束,實行項目執(zhí)行情況驗收和項目經(jīng)費審計“al/dXImjG0+9HZ41PeBYEA==雙查”制度。

課題經(jīng)費管理中還應(yīng)充分考慮農(nóng)業(yè)科研項目周期長、影響因素多的特點,特別是針對農(nóng)業(yè)科研人員經(jīng)常下鄉(xiāng)蹲點、調(diào)查和試驗,有時無法提供票據(jù)的情況,應(yīng)在嚴(yán)格審核的原則下靈活把握。如C研究所針對在基層試驗站和海南三亞進(jìn)行田間工作就餐難的實際情況制定了相應(yīng)就餐規(guī)定:科技人員在試驗站工作期間,由試驗站聘用炊事員按照每天30元(早、中、晚分別為5元、15元、10元)的標(biāo)準(zhǔn)提供用餐。參照《山東省省直機(jī)關(guān)和事業(yè)單位差旅費管理辦法》第十七條規(guī)定,科技人員直接付款,由炊事員簽收后將確認(rèn)單附在差旅報銷憑證中報銷。科技人員在海南南繁基地工作期間,鑒于當(dāng)?shù)責(zé)o法統(tǒng)一提供用餐的實際情況,允許科技人員自行解決用餐,按照每人每天50元的標(biāo)準(zhǔn)直接補(bǔ)助,不再報銷住宿費和伙食費,不發(fā)給公雜費。做到管而不死、活而不亂,保障農(nóng)業(yè)科研工作順利開展。

總之,隨著國家對農(nóng)業(yè)科研工作的重視,農(nóng)業(yè)科研院所課題經(jīng)費呈現(xiàn)出資金總量大幅度增長、資金來源途徑多樣、經(jīng)費管理要求不一等特點。面對這些新情況、新問題、新特點和新要求,要形成新的科研經(jīng)費管理理念,財務(wù)人員與科研人員要密切配合,加強(qiáng)科研經(jīng)費預(yù)算管理,嚴(yán)格執(zhí)行國家財經(jīng)紀(jì)律,合理使用項目經(jīng)費,自覺接受有關(guān)方面的監(jiān)督檢查,提高課題經(jīng)費的使用效率和效益。

【參考文獻(xiàn)】

[1] 陳銳.淺析農(nóng)業(yè)科研事業(yè)單位科研經(jīng)費管理[J].現(xiàn)代商業(yè),2010(36):149-150.

[2] 劉燁.建立農(nóng)業(yè)高校科研經(jīng)費管理模式探討[J]. 教育財會研究,2012(1):38-40.

[3] 李曉峰,譚兵,孟威.科研院所中的科研經(jīng)費管理問題探討[J].遼寧科技學(xué)院學(xué)報,2011(2):100-104.

[4] 韓海斌,劉悅,尚建庫.對農(nóng)業(yè)科研院所課題項目經(jīng)費財務(wù)管理的思考與建議[J].農(nóng)業(yè)科技管理,2011(3):33-35.

[5] 田長山.強(qiáng)化預(yù)算理念,推進(jìn)科研項目管理[J]. 財務(wù)與會計(理財版),2009(11):57-58.

[6] 張躍明.淺析科研事業(yè)單位專項課題經(jīng)費管理中存在的問題及對策[J].財會研究,2012(18):31-35.

[7] 陳武梅.淺談農(nóng)業(yè)科研項目經(jīng)費預(yù)算編制和執(zhí)行[J]. 農(nóng)業(yè)科研經(jīng)濟(jì)管理,2012(3):11-13.

[8] 蘭瑩.加強(qiáng)高校科研經(jīng)費管理的探討[J].會計之友,2012(1):114-116.