“國五條”會不會再度夭折

2013-12-29 00:00:00易憲容

中國經濟報告 2013年4期

2月20日,國務院常務會議研究部署繼續做好房地產市場調控工作。會議提出,完善穩定房價工作責任制、堅決抑制投機投資性購房、增加普通商品住房及用地供應、加快保障性安居工程規劃建設和加強市場監管等五個方面的政策措施,并強調加快形成引導房地產市場健康發展的長效機制。這就是市場所稱的“國五條”。

“國五條”為什么要選擇“兩會”前出臺?

“國五條”出臺之后,盡管有不少人士認為,“國五條”基本上是老調重彈,沒有多少新內容,對高房價沒有殺傷力。不過, “國五條”向國內房地產市場發出了一個十分明確的信號,就是國內房地產宏觀調控方式將發生重大的變化,由以往對房地產宏觀調控的供求關系管理轉向為預期管理,新一屆政府希望通過管理預期、穩定預期來保證國內房地產市場走向健康之路。

國務院為何會在“兩會”即將召開之前對房地產宏觀調控進行專門部署,等半個月新政府上任后不是更方便嗎?如果這些政策讓新政府上任后推出及執行,不僅沒有政策的延續性問題,執行起來不也更容易些嗎?

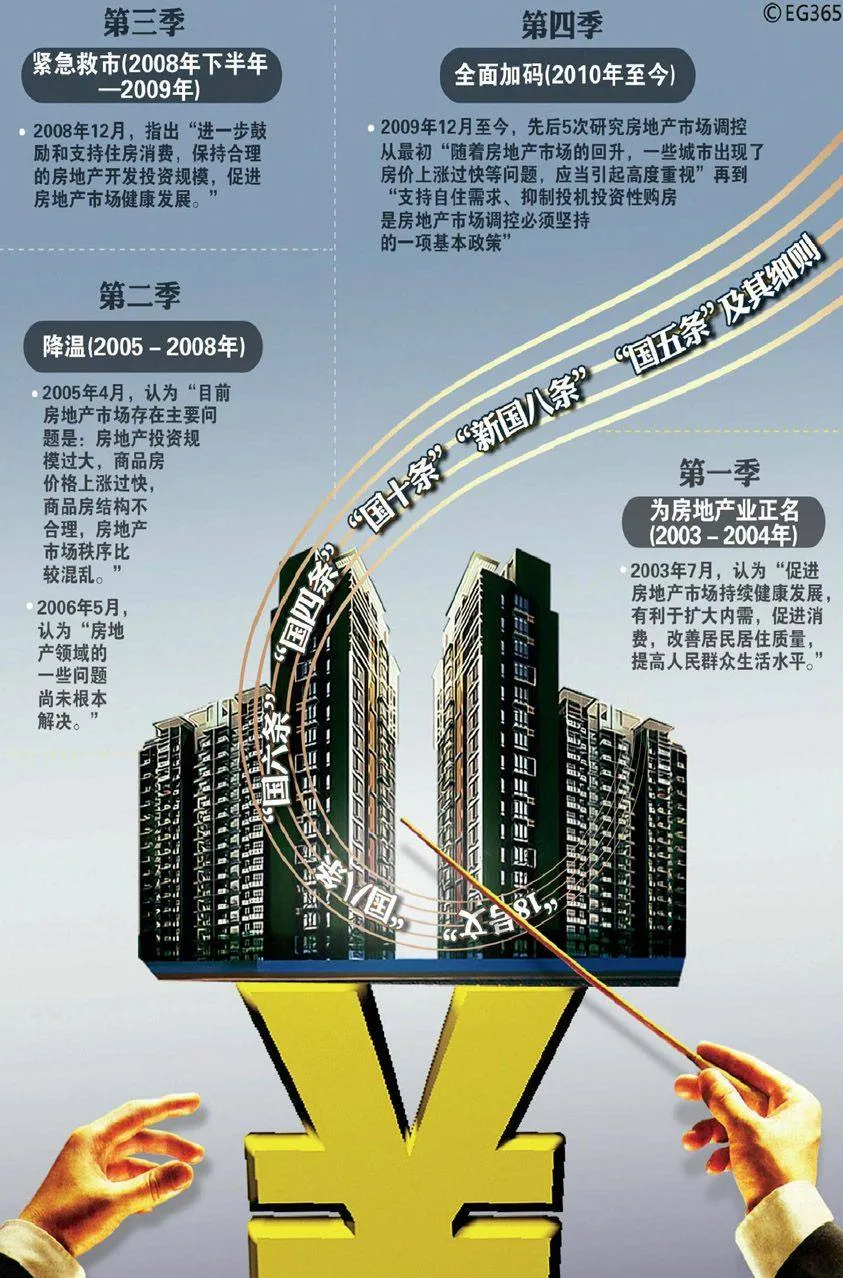

國務院在“兩會”召開前出臺宏觀調控政策,不僅在于當時市場形勢十分嚴峻,如果政府仍然不表態,國內房地產市場將面臨著巨大的危險。當時,市場中一些人或地方政府正在利用新舊政府交接期間出現的政策真空,左右市場預期,繼續推高房價。試想,已經吹了十年房地產泡沫,已經上漲了十倍的房價仍然還在繼續上漲,這個巨大的房地產泡沫豈能不破滅?而房地產泡沫破滅一定會把中國經濟推向危險邊緣。因此,當時一線城市住房市場價格又快速上漲的情況已經讓中央政府難以忍受了。政府就得出臺政策來穩定當時市場預期。盡管經歷了兩年多的宏觀調控,但房地產市場以投資、投機為主導的性質沒有根本改變。2010年到2012年4月以來的國內住房市場調整,盡管效果不太顯著,但還是出現了“量降價滯”,如果不是2012年上半年“穩增長”政策出臺,國內住房市場可能發生質的變化。但是,“穩增長”政策一出臺,房地產市場的預期突然逆轉(這說明中國住房市場仍然是以投資投機為主導)。隨著國內不少城市的住房價格開始上漲,不少投資者立即涌入一線城市住房市場。一線城市的住房市場又回到“量增價漲”的局面。

在這種局勢下,如果房地產市場宏觀調控的方式不改變,或還是只強調供求關系管理,那么一些城市的房地產市場價格還會快速上漲直到其泡沫最后破滅。這次國務院在“兩會”之前部署房地產宏觀調控,就是把房地產宏觀調控的思路由供求關系管理轉向到預期管理。

“國五條”的房地產宏觀調控的預期管理還表現在政策的實質與核心上。“國五條”的核心與實質,并不是房地產稅試點擴大(這是目前國內各大媒體所強調的一個看點),也不是所謂的限購政策繼續執行,而是強調“支持自主需求、抑制投機投資性購房是房地產市場調控必須堅持的一項基本政策”,強調的是未來住房市場性質的改變。為此,不僅要嚴格限制與打擊房地產投機投資,還會采取措施讓房地產的賺錢功能逐漸退出市場。對此政府看得很清楚。“國五條”明確地告訴市場,夢想如前十年那樣通過住房投機炒作瘋狂賺錢的時代可能會結束。早些時候的住房投資投機者只有逐漸退出市場才是出路,否則政府將會繼續對這些投資投機炒作嚴厲打擊。

住房市場性質要全面改變,政府會圍繞著這個目標再出臺相關的具體政策,比如說信貸政策差異化更為具體(當前市場所傳聞的第二套信貸政策并非是空穴來風),比如房地產的各個環節征收不同的稅收,政府能夠從交易、持有等環節通過稅收來調節房地產收入關系。政府的儲備政策還有很多,而不是如市場所流傳的那樣只有征收房地產稅一招一式。

房地產開發商為什么不理睬“國五條”

“國五條”出臺之后,房地產與股市兩個市場對該政策的反應截然不同。房地產開發商不理睬“國五條”,為什么呢?

這很大程度上表明了今天的“國五條”與2010年的“國十條”的內容沒有差別有關。“國五條”的內容在“國十條”里早就有,而當時的房地產市場局勢已經證明“國十條”宏觀調控的失敗,據此推測,“國五條”豈能對當前高房價調控起到作用?前十年,政府的每一次房地產調控都只能讓房價越調越高。因此,要保證房地產宏觀調控有效果,就得重新確立“國五條”的可信度。如果房地產市場不相信政府房地產宏觀調控政策能夠起到作用,那么中國房地產市場只有泡沫破滅死路一條了!

如何來確立“國五條”政策可信度?“國五條”的實施細則已經從以下幾個方面入手。前十年房地產宏觀調控政策失敗,最為根本的原因就在于為了GDP增長而刻意把住房市場性質混淆,從而使得住房市場投資投機盛行,住房成了賺錢的工具。因為前十年房地產宏觀政策的一個基本觀念,就是認為市場的高房價是由市場供求失衡所導致的。如果不解決這種住房供求關系失衡,這種高房價將一直持續下去。而且土地永遠的稀缺性更是讓高房價無法下來。

其實,這是一種嚴重的誤導。住房作為一種商品與其他商品有一個完全不同的特性。它不僅是一種價值高的耐用消費品,而且也是一種投資品(就在于政策如何來界定)。對于這樣一種具有兩種性質的商品來說,盡管是同一樣的商品,但由于性質不同其價格形成機制、定價基礎、市場供求關系、市場運行機制等方面是完全不同的。如果住房作為一種投資品,它也如其他投資品一樣,其價格很大程度上取決于投資者的預期,而這種預期又受投資者個人心理因素、市場環境及市場金融條件來決定。因此任何投資者進入市場并不取決于投資的價值高低,而是取決于投資者對該產品的預期。在這種情況下,投資者對住房需求是相當不確定的。它可能在零到無窮大區間徘徊。當投資者都預期住房價格會上漲而又有好的金融市場條件時,那么這時住房投資需求可以是無窮大。市場是無法通過增加住房供給來滿足這種需求。而住房消費需求完全取決于個人實際支付能力,它隨市場供求關系變化。

還有,住房是一種不動產,其任何一個產品都具有唯一性。在這種情況下住房的市場結構是非正式的卡特爾聯盟,即住房市場只有需求線而沒有供給線。房地產開發商是住房價格定價者而不是價格接受者,他們能夠透過行業慣例共同定出較高的一手房價格,也可能通過一手房價格的指標性效應引導二手房市場的價格。因此,房地產開發商具有很強的托市能力。在這種情況下,無法用住房市場消費供求關系來解釋價格變化。這就是前幾年不少城市的住房銷售量大跌而價格不變化,即“量降價滯”的原因。

因此,當前國內住房市場存在著消費性需求(這又包括了基本消費需求及改善性消費需求)和投資需求(包括有投機性需求、投資性需求及恐慌性住房需求)。由于這兩個住房需求的性質、定價基礎、價格運行機制完全不一樣,如果政府的房地產宏觀調控不能夠針對性對癥下藥,那么要達到遏制高房價的目的是不可能的。

房地產開發商之所以會認為“國五條”老調重彈,沒有新意,最為重要的一個原因是認為,房地產宏觀調控的行政性干預政策不僅沒有退出市場,反之變本加厲。比如限購令、限價責任制等。理論與經驗都證明,任何行政性房地產宏觀調控政策,只要購買住房是有利可圖的賺錢工具,投資投機者總是有辦法沖破這種限制的,只不過增加少許成本而已;如何將住房消費需求與投資投機需求嚴格區分并遏制后者,國際上成熟房地產市場都有一套完整經濟杠桿與法律制度(比如信貸政策及稅收政策),政府可以借鑒這些做法;對于當前住房市場的高房價,政府房地產宏觀調控的思路仍然沒有離開具體的供求管理,希望增加住房供給來解決高房價問題等。如果不對上述房地產宏觀調控政策進一步改進,或細化,那么“國五條”也會走向前十年政府房地產宏觀調控的老路,即房價越調控越高。

“國五條”實施細則的新意

“國五條”出臺之后,在不到十天時間里實施細則就很快出臺。

這這向市場發出一個強烈的信號,新政府上任之后是不會容忍房價繼續上漲的,政府一定有能力、有決心讓過高的房價回歸理性,并把國內房地產市場帶上健康發展之路。其實仔細分析, “國五條”實施細則有許多有新意的地方。

首先,限購政策進一步完善。比如限購區域全覆蓋、限購住房類型商品房全包括、購房資格審查環節前移、要求不同城市實行差別化的限購政策等。可以說,實施細則對住房限購各個 環節有全面要求與改善,而且要嚴肅查處限購措施執行中的違法違規行為,情節嚴重者追究法律責任。不過,早幾年的情況表明,對于這些行政性干預政策,只要住房賺錢功能不去除,無論政策上規定得如何嚴厲,實際發揮作用并非易事。特別當這種違規成本很低時(比如說責令企業自行整改、中介業務停止整頓等),那么實際的效果更會大打折扣。實際上,無論是從經濟邏輯還是市場的經驗來看,這種行政性限制市場需求的政策更多只是會增加尋租機會而已。因此,這些政策在一定時間內要退出市場,用有效的經濟杠桿來代替。

其次,市場最為關注的是差別化的住房信貸政策要更為細化。尤其是第二套住房的首付比重提高及利率上調。不過,這些都是國十條的原則內容,現在并沒有增加多少。而這次繼續嚴格實施差別化住房信貸政策的新意主要表現為以下幾個方面。一是強化了借款人的資格審查。其內容包括了家庭住房持有情況、征信記錄、貸款記錄等。如果商業銀行借助央行征信系統這樣做,是容易分辨出家庭住房購買情況。投機投資者想利用銀行金融杠桿進入住房市場并非易事。二是差異化的信貸政策更為強化。這種強化不僅表現為購買第一套第二套給出信貸條件不同,而且表現為不同的城市住房信貸差異化及這種差異化的彈性由銀行自行決定,這就容易導致整個住房信貸的利率水平全面上升及杠桿率全面下降。三是對這種差異化信貸監管的常態化。不過,在以規模及價格管制的金融市場,銀行掌握的住房信貸差異化的彈性越大,越使得這種信貸政策更可能自利。可以說,當前國內房地產投機投資最大群體就是銀行的工作人員。可以說,要真正遏制住房投機投資,還得全面改進當前差異化的住房信貸政策。

第三,對于“國五條”實施細則,市場反應最為強烈的是強調對房地產交易征收20%的交易所得稅。整個市場一片驚呼,認為這是房地產宏觀調控以來最嚴厲的政策出臺。其實該政策早就存在,并不是什么新東西。只不過,該稅收政策一是在2008年政府為了救市,在131號文件中暫時要求采取優惠不征收,但在2010年的“國十條”中又要求恢復征收;二是各地方政府為了推高以房價飚升的GDP,在前十年都采取了化解這項政策的辦法。即各地方政府對住房交易所得只征收住房交易總額的1%來應對中央,同時,中央政府也對此視而不見。在這樣的情況下,市場早就形成一個錯覺,以為中國的住房交易所得稅率就是1%,但實際上并非如此。這次“國五條”實施細則要求征收20%交易所得稅,不僅要改變住房市場這個錯覺,而且也表明中央對房地產市場宏觀調控的決心。

為了嚴厲遏制與打擊住房市場的投機投資,僅是強化交易所得稅征收是不夠的。這次“國五條”還要求全面開展房地產稅試點。這是新的東西。不過,為了全面遏制與打擊住房投機投資,建立起全面嚴厲、公平公正的住房稅收體系是必要的。在香港,就是通過不同的稅收政策對不同的住房需求進行嚴格的限制。比如,政府針對短期投機炒作者推出額外印花稅(SSD,半年內交易征收稅20%),對非香港購買者推出買家印花稅(BSD,15%),而對長線的投資者則推出“雙倍印花稅”,而對于完全是自住的第一套住房完全可免征這些稅收。如果不是香港的永久居民,其住房在半年內交易,在香港購買住房其征收印花稅達到43.5%。還有差晌稅(中國為房地產稅)等。為了遏制住房投機投資,政府就得通過稅收政策進一步在各個環節(交易、持有、轉移等)進行限制,這樣才能真正擠出房地產投資投機及去除住房賺錢功能。預計在這個方面,政府的儲備工具還很多,應該在適當的時機出臺。不過,“國五條”實施細則已經給了市場一個明確的預期,政府會在稅收政策上更為嚴厲地限制住房投機投資。市場決不可低估這次政府重新強調對住房交易所得稅征收對市場的影響與作用。

第四,“國五條”實施細則最有新意的地方是要求建立起國內住房市場信息系統及要求住房預售制度的全面完善方面。對于后者,它也是國內住房市場一個頑疾,這次開始有所觸及。但是,經過十年的房地產市場繁榮,一些大的房地產企業資金實力很大,再加上當前融資渠道的多元化,這項政策預期對市場影響不會太大。對于前者,由于強調信息系統建設長期性,所以對市場短期影響不大,但長期來說對市場的影響是十分重要的。

“國五條”實施細則的迅速出臺,其內容豐富,有新意的地方不少。但是,我們可以看到,該政策更強調的是國內房地產宏觀政策的連續性,強調的是新政府上任后房地產宏觀的決心。實際上,要扭轉當前房地產市場嚴峻局勢,要全面轉變國內房地產市場之性質,僅是現在的這些政策是遠遠不夠的,政府還得對現行房地產宏觀政策進一步調整與完善。這樣才能真正擠出當前巨大的房地產泡沫,化解中國房地產市場之風險。對此,“國五條”的實施細則已經透露出這個方面的強烈信息。

(作者為中國社科院金融研究所研究員)