曲線倒掛陷阱

2013-12-29 00:00:00徐寒飛

證券市場(chǎng)周刊 2013年31期

銀行間利率飆升事件雖已平息,資金緊張之勢(shì)似有所緩解,但它對(duì)債券市場(chǎng)的影響仍在延續(xù)。雖然資金壓力已是過(guò)去時(shí),但流動(dòng)性警報(bào)仍未解除。

此次流動(dòng)性事件的影響在于:資金緊張的根源是銀行等機(jī)構(gòu)流動(dòng)性管理的無(wú)序,央行的態(tài)度只是一個(gè)表象。流動(dòng)性價(jià)量背離表現(xiàn)出貨幣市場(chǎng)參與者對(duì)未來(lái)流動(dòng)性態(tài)度仍然謹(jǐn)慎——機(jī)構(gòu)減少長(zhǎng)期資金的融出,導(dǎo)致短期資金市場(chǎng)的價(jià)量背離。

流動(dòng)性沖擊一旦蔓延,長(zhǎng)債則出現(xiàn)補(bǔ)跌。流動(dòng)性緊張對(duì)債市沖擊始于6月,一級(jí)市場(chǎng)先后出現(xiàn)農(nóng)發(fā)債及國(guó)債流標(biāo),一級(jí)市場(chǎng)新發(fā)短期利率品種的上行,也帶動(dòng)了二級(jí)市場(chǎng)中短端利率債率先出現(xiàn)回升,而10年期續(xù)發(fā)國(guó)債邊際中標(biāo)利率大幅走高,則拉開(kāi)了長(zhǎng)端利率調(diào)整的序幕。

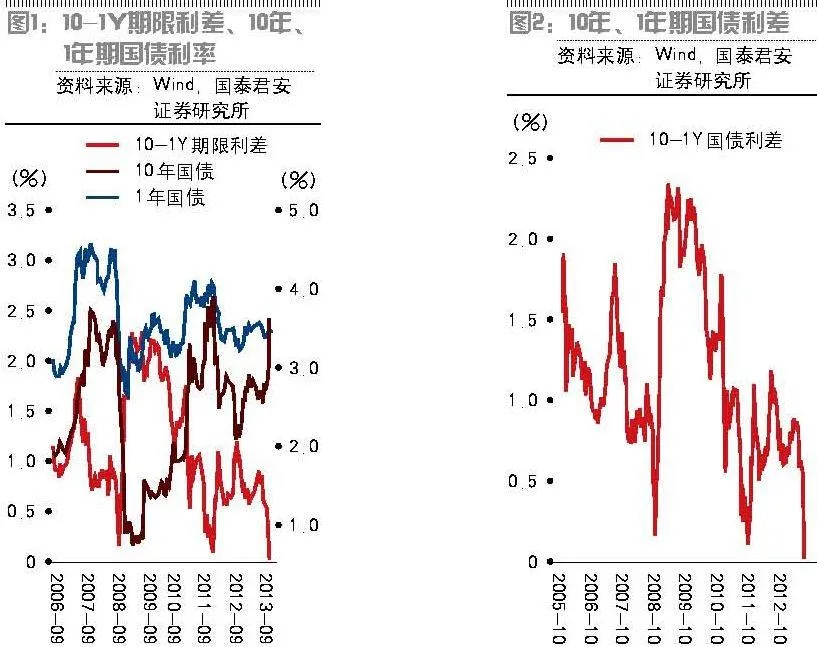

尤其值得注意的是,6月利率曲線首現(xiàn)倒掛。6月17日至21日那一周,國(guó)債利率曲線抬升,形態(tài)進(jìn)一步趨平,甚至出現(xiàn)倒掛,10天和1年期回購(gòu)利率的期限利差由37BP大幅收窄至-1BP;金融債收益率升幅更為明顯,稅收利差也不同程度出現(xiàn)擴(kuò)大。

在此前提下,浮息債防御性優(yōu)勢(shì)則有所顯現(xiàn),Shibor利率大幅上行后,目前Shibor浮息債相對(duì)固息債的票息優(yōu)勢(shì)進(jìn)一步提升。

甚至有機(jī)構(gòu)給出了利率債的策略:配置型可采用“長(zhǎng)期金融債+短期國(guó)債”,交易型則可埋伏短端,觀察一段時(shí)間后再謹(jǐn)慎參與中長(zhǎng)端交易性行情。

曲線上行風(fēng)險(xiǎn)

6月流動(dòng)性事件傳遞出的重要信號(hào)是,它不再僅是一個(gè)時(shí)點(diǎn)觸發(fā)性事件,而很可能預(yù)示著未來(lái)較長(zhǎng)時(shí)間貨幣條件的偏緊,尤其在經(jīng)濟(jì)下行和轉(zhuǎn)型的關(guān)鍵時(shí)期。貨幣政策和外部流動(dòng)性趨勢(shì)變化,很可能導(dǎo)致收益率曲線與基本面走勢(shì)背離,宏觀基本面偏弱仍然會(huì)支持利率保持在低位的簡(jiǎn)單投資邏輯可能是“緣木求魚(yú)”。

綜合來(lái)看,宏觀基本面數(shù)據(jù)大部分已經(jīng)“price in”到債券價(jià)格中。顯然,宏觀數(shù)據(jù)本身就滯后于市場(chǎng),其結(jié)果給市場(chǎng)帶來(lái)的影響已經(jīng)大部分反映在過(guò)去/現(xiàn)在的債券價(jià)格中。除非宏觀數(shù)據(jù)本身能夠預(yù)測(cè)未來(lái)的數(shù)據(jù)(短期的變動(dòng)往往無(wú)法預(yù)測(cè)中長(zhǎng)期的趨勢(shì)),否則宏觀基本面數(shù)據(jù)往往誤導(dǎo)投資者(例如2012年和2013年一季度的數(shù)據(jù)就嚴(yán)重誤導(dǎo)了資本市場(chǎng)投資者)。

不同以往的是,目前貨幣政策與基本面的函數(shù)關(guān)系發(fā)生了重要變化。經(jīng)濟(jì)偏弱的時(shí)候,市場(chǎng)做多的另外一個(gè)理由是央行會(huì)放松貨幣政策,給市場(chǎng)帶來(lái)超額流動(dòng)性。但貨幣政策的目標(biāo)重心已經(jīng)偏向“防風(fēng)險(xiǎn)”和“調(diào)結(jié)構(gòu)”,經(jīng)濟(jì)偏弱時(shí)央行未必會(huì)如市場(chǎng)預(yù)期而放松貨幣政策。

另外,宏觀基本面本身在邊際上的變化可能不大,超預(yù)期的可能性偏低。2013年經(jīng)濟(jì)增速預(yù)計(jì)在7.2%-7.7%的區(qū)間,幅度最大不超過(guò)0.5個(gè)百分點(diǎn),而物價(jià)水平盡管目前沒(méi)有大幅上升的風(fēng)險(xiǎn),但是穩(wěn)定回升的態(tài)勢(shì)也無(wú)法給市場(chǎng)走強(qiáng)提供超預(yù)期的“彈藥”。

目前利率品種的長(zhǎng)短端收益/風(fēng)險(xiǎn)不匹配,需要注意曲線變陡的風(fēng)險(xiǎn)。如果商業(yè)銀行不進(jìn)行主動(dòng)的去杠桿以及下調(diào)風(fēng)險(xiǎn)偏好,下半年短期利率的中樞水平很可能相比1-5月份會(huì)出現(xiàn)50-100BP的回升。

如果基本面數(shù)據(jù)保持平穩(wěn),受外部流動(dòng)性影響資金成本波動(dòng)加大,以及未來(lái)利率市場(chǎng)化、國(guó)債期貨推出導(dǎo)致的中長(zhǎng)期利率波動(dòng)率的上升,將使得長(zhǎng)短期利差中更多的體現(xiàn)風(fēng)險(xiǎn)溢價(jià),有變陡的必要。

盡管前期異常的短期利率水平未來(lái)會(huì)有改善,但收益率仍然存在基本面背離的上行風(fēng)險(xiǎn)。

“陷阱”大于“餡餅”

本輪流動(dòng)性緊張帶來(lái)的一個(gè)后果是,收益率曲線出現(xiàn)了倒掛跡象,市場(chǎng)上一部分投資者的想法是,按照過(guò)去的歷史規(guī)律,一旦出現(xiàn)了倒掛,后期必然會(huì)出現(xiàn)牛市變陡的走勢(shì),債券市場(chǎng)很可能出現(xiàn)新一輪牛市。

如圖1所示,如果簡(jiǎn)單地從數(shù)據(jù)來(lái)解讀,2008年10月份和2011年9月份都出現(xiàn)過(guò)類似的情形,問(wèn)題是投資邏輯沒(méi)有那么簡(jiǎn)單,曲線倒掛并不一定意味著牛市的到來(lái)。

如果我們放寬觀察窗口來(lái)看,倒掛之后牛市變陡的一個(gè)重要原因是前期債券市場(chǎng)的持續(xù)調(diào)整。2006年至2008年上半年,債券市場(chǎng)經(jīng)歷了長(zhǎng)達(dá)兩年多的熊市。而2009年到2011年三季度,市場(chǎng)經(jīng)歷了更長(zhǎng)時(shí)間的熊市。

顯然,債券市場(chǎng)長(zhǎng)期的熊市,意味著經(jīng)濟(jì)經(jīng)歷了比較長(zhǎng)時(shí)間的上升期以及貨幣政策持續(xù)了較長(zhǎng)時(shí)間的緊縮時(shí)期,經(jīng)濟(jì)本身就有內(nèi)生反向調(diào)整的能量(事實(shí)上在前兩次曲線倒掛之前,無(wú)論是經(jīng)濟(jì)還是通脹都已經(jīng)出現(xiàn)了調(diào)整跡象),當(dāng)外部沖擊(美國(guó)次貸危機(jī)和歐債危機(jī))發(fā)生時(shí),很可能放大這種能量,導(dǎo)致經(jīng)濟(jì)出現(xiàn)大幅回落,以及貨幣政策的大幅轉(zhuǎn)向,從而帶來(lái)的曲線從倒掛到牛市變陡的巨大交易機(jī)會(huì)。

而2012年至2013年5月份,利率債可以說(shuō)是持續(xù)了較長(zhǎng)時(shí)間的“小牛市”(信用債市場(chǎng)則是“大牛市”),而貨幣政策事實(shí)上也保持相對(duì)偏寬松的狀態(tài),這也說(shuō)明經(jīng)濟(jì)下降以及政策放松對(duì)市場(chǎng)的推動(dòng)能量已經(jīng)提前釋放,除非長(zhǎng)端再次出現(xiàn)大幅調(diào)整,否則與前兩次的從“倒掛”到“牛市變陡”過(guò)程并不可比。

增長(zhǎng)和通脹邊際調(diào)整的幅度偏低,帶來(lái)的交易機(jī)會(huì)也不大。

如表所示,我們把三次拐點(diǎn)的經(jīng)濟(jì)指標(biāo)環(huán)比進(jìn)行比較,可以看到2008年三季度出現(xiàn)了經(jīng)濟(jì)基本面數(shù)據(jù)在環(huán)比層面上的大幅下降(增長(zhǎng)下降近3個(gè)百分點(diǎn),通脹下降超過(guò)4個(gè)百分點(diǎn)),而2011年三季度的邊際下降幅度大幅縮窄(增長(zhǎng)下降0.6個(gè)百分點(diǎn),通脹下降1.3個(gè)百分點(diǎn))。

根據(jù)我們的預(yù)測(cè),2013年二季度的宏觀數(shù)據(jù)環(huán)比邊際的變化都不到0.5個(gè)百分點(diǎn)。環(huán)比基數(shù)偏低帶來(lái)既可能使得經(jīng)濟(jì)數(shù)據(jù)未來(lái)下降的空間偏小,也使得環(huán)比反彈的風(fēng)險(xiǎn)上升。

而且,貨幣政策目標(biāo)的重點(diǎn)從“穩(wěn)增長(zhǎng)”轉(zhuǎn)向“防風(fēng)險(xiǎn)”和“調(diào)結(jié)構(gòu)”,意味著即使貨幣政策再次調(diào)整,其幅度也會(huì)偏低。在央行最新的二季度貨幣政策委員會(huì)例會(huì)上,相比前兩個(gè)季度,去掉了“處理好穩(wěn)增長(zhǎng)、調(diào)結(jié)構(gòu)、控通脹、防風(fēng)險(xiǎn)的關(guān)系”,去掉了“維持貨幣環(huán)境的穩(wěn)定”。

這一口徑的提出,表明央行貨幣政策目標(biāo)的重點(diǎn)已經(jīng)發(fā)生轉(zhuǎn)移,維持偏低利率和寬松貨幣環(huán)境的必要性下降。而“更大程度發(fā)揮市場(chǎng)機(jī)制在資源配置中的基礎(chǔ)性作用”,意味著需要讓市場(chǎng)自身內(nèi)在結(jié)構(gòu)調(diào)整的力量來(lái)改善當(dāng)前的流動(dòng)性環(huán)境,貨幣政策僅可以“適時(shí)適度進(jìn)行預(yù)調(diào)微調(diào)”。

總而言之,目前的曲線倒掛現(xiàn)象并不能簡(jiǎn)單推導(dǎo)出“牛市變陡”的結(jié)論,曲線適度變陡回歸正常的力量,使得歷史數(shù)據(jù)得出的交易經(jīng)驗(yàn)未必適用,成為“陷阱”的概率要大于“餡餅”。