七匹狼:詭異的庫存跌價準備

2013-12-29 00:00:00王大力

證券市場周刊 2013年31期

對于期末的巨額存貨跌價準備的形成原因,七匹狼(002029.SZ)在過去兩年的年報中已經不再提及。我們根據成本、代理商價格等估算終端價格,發現七匹狼庫存商品跌價近22%的含義,相當于不到2折來揮淚甩賣。

相比而言,報喜鳥(002154.SZ)2012年末庫存商品跌價比率為9.33%,遠低于七匹狼的水平。不過,如果我們將報喜鳥的預計退貨視同已經退回,來考查其庫存商品情況,其跌價比率遠高于七匹狼。報喜鳥的這種高比率源于高毛利率,如果將其毛利率按40%來折算,調整后的庫存商品跌價比率就與七匹狼的水平接近了。

七匹狼在年報中并未提及渠道退貨問題與相應的會計處理。但是,與報喜鳥相比,七匹狼應該面臨更大的渠道存貨壓力。就財報質量、信息披露與合規性而言,報喜鳥預計負債的處理方法值得肯定,而七匹狼在“換貨”處理方面存在著諸多不明之處。

我們認為,七匹狼詭異的存貨跌價準備或許與渠道“換貨”有著千絲萬縷的聯系。

計提原因缺失

在男裝類A股公司中,七匹狼的特立獨行之處不僅僅在于其品牌形象與定位,亦有其近年來金額日漸巨大的存貨跌價準備。

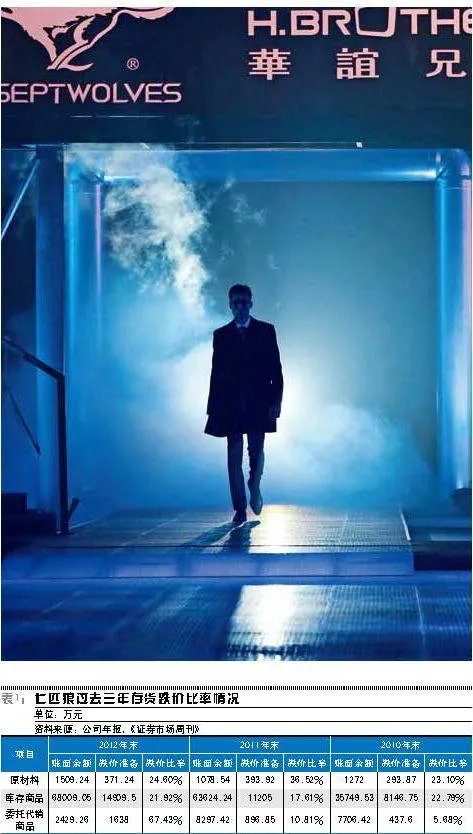

過去三年,七匹狼期末存貨跌價準備主要集中在庫存商品項下。其中,2012年末庫存商品賬面余額為6.80億元,存貨跌價準備為1.49億元,跌價計提比率為21.92%(見表1)。

七匹狼的存貨跌價計提比率于2009年末開始攀升,從當年年初的2%提升至17.86%。該年年報中介紹,資產減值損失同比235.99%,主要原因是公司直營體系擴張,銷售終端價格競爭加劇,年末過季商品可變現凈值低于成本較大,因此計提相應的存貨跌價準備較多。

2010年末,該比率又進一步升至22.79%。公司年報中重復了類似的解釋。

接下來的2011年與2012年年報中,七匹狼對存貨跌價準備增加的具體原因不再提及。按前述原因,如果公司直營比例繼續增加并且行業價格競爭狀況無明顯改善,那么庫存商品的存貨跌價比率應該繼續提高,或者至少保持原有的水平。

根據七匹狼2011年年報,公司擁有終端渠道共計3976家,其中直營店530家,同比增長36.6%;加盟店3446家,同比增長9.85%。然而,在自營店更大比率增加的情況下,2011年年末,七匹狼庫存商品跌價比率不升反降,從年初的22.79%降低至17.61%。

不到2折甩賣?

七匹狼2012年末庫存商品跌價比率為21.92%,是高是低?

在2012年初某機構對七匹狼的研究報告中,介紹了公司代理商層次和提貨折扣的情況。其中談到,七匹狼75%的收入通過代理商實現,代理商直接從公司提貨折扣約為4.1折;代理商再進一步批發給下一級的加盟商等,折扣率約為5折。

七匹狼2012年度服裝毛利率為46.57%,考慮到銷售給代理商的毛利相對于自營更低的因素,我們按40%的毛利率來估算。

按這些數據估算(不考慮稅收因素),假設七匹狼產品成本為10元,則銷售給代理商的價格為16.67元【10/(1-40%)】;假設代理商從公司提貨折扣為4折,則產品終端價格為41.67元。在這種情況下,如果庫存商品跌價比率為22%,即可變現凈值為7.8元【10×(1-22%)】,按終端價格41.67元計算,相當于不到2折來甩賣!

一般而言,品牌服裝的利潤往往集中在兩頭,即所謂的微笑曲線。前端的品牌設計與后端的渠道銷售占據大部分,而中間是利潤不高的生產環節。根據前述估算數據,41.67元的終端零售價中,僅有10元是生產成本,其余為品牌商(七匹狼)與渠道(代理商、經銷商、加盟商或七匹狼自營店)所瓜分。

也就是說,就品牌服裝而言,因為生產成本在其售價中占比不高,其庫存商品存在較大的“安全邊際”。所以,按前述估算,七匹狼以不到兩折的零售價并且低于成本來“甩賣”,可謂“揮淚吐血”。

同行比較

讓我們來考查一下其他同行業上市公司的情況,并剔除新上市公司,上市時間較早的報喜鳥2012年末庫存商品賬面余額7.38億元,跌價準備0.69億元,跌價比率為9.33%,遠低于七匹狼的水平。

不過,按前述可變現凈值的折扣分析情況,考慮到品牌服裝的微笑曲線因素,報喜鳥9.33%的庫存商品跌價比率也屬于較高水平。但與七匹狼不同,這種較高水平相對而言更具合理性,一是報喜鳥發力零售時間更早,其自有存貨積壓時間也會更長,或者說更加“過季”;二是這些庫存商品里存在著渠道退貨的情況。

近年來在港上市的體育品牌服飾公司進入行業冬天,中國動向(03828.HK)與李寧(02331.HK)等都因一次性回購渠道存貨,而計提了巨額的減值準備。

報喜鳥年報中已經反映了這種渠道存貨回購的因素。在“媒體質疑事項說明”中,報喜鳥介紹說,公司為增強加盟商銷售積極性,提高加盟商經營靈活性,于2010年開始將營銷政策優化為“買斷貨品+一定比例退貨”政策,由此形成預計負債。

進一步,報喜鳥介紹了具體的運作與會計處理方法:公司與加盟商簽訂加盟合同,合同約定對加盟商的正常發貨,在符合約定退貨條件的情況下允許一定比例的期后退貨。公司根據會計準則,按照對加盟商的發貨額確認收入結轉成本,同時在報表期末,對尚未完成退貨的附有銷售退回條件的銷售并根據加盟合同約定條款進行預計退貨的會計處理,根據計算的預計退貨金額沖減當期收入及成本,相應差額掛賬預計負債。期后實際退貨時,沖減應收賬款、增值稅銷項稅額,增加存貨,差額部分沖減預計負債。

過去三年末,報喜鳥預計負債金額分別高達1.19億元、3.23億元與4.02億元,渠道退貨壓力可見一斑。

我們可以將報喜鳥的這種預計退貨視同已經退回,來考查其庫存商品情況。亦即,將這部分預計負債視同存貨跌價準備(實質是已經確認的毛利的撥回),將退貨預計沖減收入(實質是對應的加盟商存貨)視同公司庫存商品。估算顯示,過去三年末,調整后報喜鳥庫存商品跌價比率分別為28.50%、39.58%與35.47%%(見表2)。

可見,報喜鳥調整后的跌價比率遠高于七匹狼。報喜鳥的這種高比率源于其預計退回存貨的較高毛利率,根據公司年報數據測算,過去三年預計退貨收入的毛利率分別高達60.16%、66.99%與68.20%,均高于公司綜合毛利率。相比而言,七匹狼的綜合毛利率低很多,如果將報喜鳥的毛利率按40%來折算,調整后的庫存商品跌價比率就與七匹狼的水平接近了。

或是“換貨”所致

七匹狼年報中并未提及渠道退貨問題與相應的會計處理。但如果七匹狼按售價的2折來甩賣存貨,或者庫存商品的可變現凈值僅為零售價的2折,那對于以4折左右購貨的代理商,或者對于5折左右購貨,并且需要負擔房租、人工及相關稅費的加盟商們而言,情何以堪?

其實,與報喜鳥相比,七匹狼應該面臨更大的渠道存貨壓力。這是因為,一方面,報喜鳥更早發力批發加零售模式,根據較早前的增發招股意向書,公司2012年上半年批發銷售占收入比重為56.08%,而七匹狼提出“批發”轉“零售”的戰略較晚,批發銷售占收入比重更高。

另一方面,七匹狼客戶集中度更高,如果產品可變現凈值急劇降低,或者終端價格大幅跳水,其所面臨的渠道存貨回購壓力更大。年報顯示,七匹狼2012年度前五名客戶合計銷售金額8.01億元,占比23.05%;報喜鳥前五名客戶合計銷售金額1.29億元,占比為5.73%。

值得關注的是,七匹狼在年報“加大渠道支持”中介紹,針對終端利潤下降情況,公司加大了對重點渠道的扶持;加強公司與代理商和部分經銷商之間三方協議的執行力度,將信用、返利、補貼以及換貨直接落實到部分經銷商,使得渠道利潤分配更加合理化,提升終端運營能力。

又在“靈活有效的庫存處理”中介紹,為緩解經銷商庫存壓力,促使終端商品結構合理性,公司加大了渠道換貨比例,并開展有效庫存推廣方案,協助渠道處理庫存。

不知七匹狼所稱的“換貨”是否屬于報喜鳥的“退貨”,或者是否是實質意義上的渠道存貨回購。

客觀而言,如果將退貨或回購作為獨立的一項存貨購進業務來處理,并在此基礎上計提跌價準備,即類似一些H股體育品牌公司的做法,則不僅僅虛增了過往年度的營業收入與利潤,更扭曲了存貨周轉率等營運效率指標。

從這個意義上講,報喜鳥預計負債的處理方法值得肯定,而七匹狼在“換貨”處理方面存在著諸多不明之處。進而,我們認為,七匹狼詭異的存貨跌價準備或許與渠道“換貨”有著千絲萬縷的聯系。