看SHIBOR利率選房地產股

2013-12-29 00:00:00曹光亮王東輝

證券市場周刊 2013年31期

危機刺激政策的后遺癥之一,中國利率市場在發生有趣的變化,即基準利率不變的情況下,市場利率出現反復、劇烈波動。

而這種有趣的變化,卻無心插柳地簡化了房地產股票的投資策略,即在Shibor高漲區域買入房地產股票,在Shibor回落至底部區域時賣出房地產股票即可獲取不錯的相對收益與絕對收益。

利率波動緣起2008年,信貸毒癮的戒斷癥狀

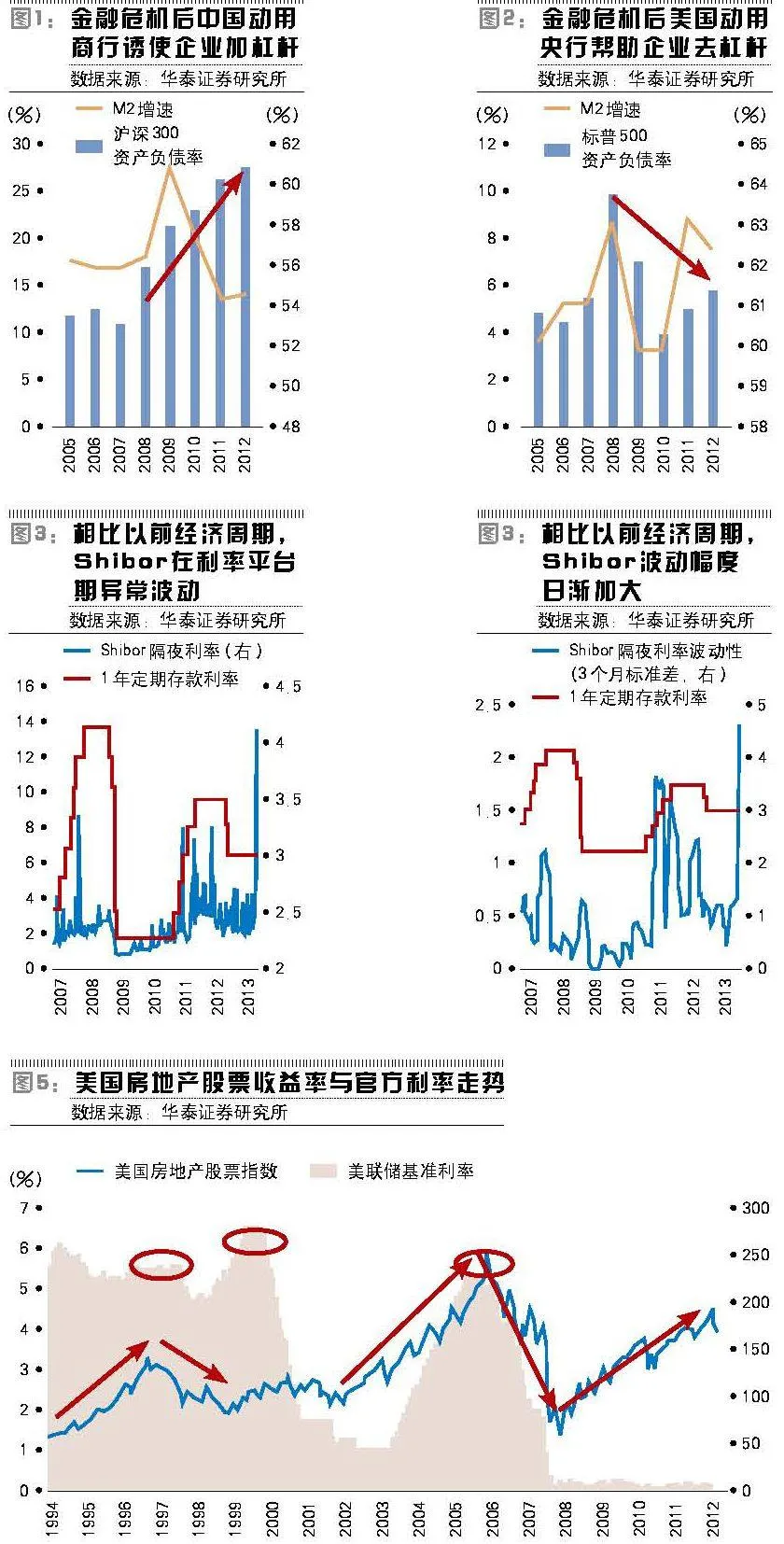

2008年金融危機時,中國救援政策與海外市場有著顯著不同。海外市場在動用央行的力量幫助企業降低杠桿,而中國則在動用商業銀行力量誘使企業加重杠桿。這就導致了在政策效力衰減后,中國經濟在官方利率下行通道遭遇經濟體的降杠桿力量的對抗,從而使得市場利率出現與官方利率不一致,并且大幅上下波動的境況。

2008年金融危機爆發后,各個國家紛紛采取各種政策拯救經濟,其中美國的QE與中國的4萬億一攬子刺激政策最為引人矚目。

盡管表面看,兩國政府都在向市場提供海量的流動性,但由于其資金來源的差異,兩國政策有著根本的不同,其效果也大相徑庭。

從美國看,美國流動性來源于美聯儲,其央行援助金融機構、購買資產、壓低市場利率。但由于其銀行系統、實體企業都具有較強的風險定價能力與運營水平,于是紛紛借助這次流動性洪峰降低杠桿(見圖2),最終實現了經濟體資產負債表的修復,使得經濟走上了可持續發展的道路。

從中國看,其流動性相當一部分來源于商業銀行對行政命令的執行,以降低貸款條件、承擔更高風險為代價來向企業提供流動性。從貸款客戶看,中國經濟改革時間較短,經濟體的風險定價能力并不是很強,錯誤評估了自己的負債能力。

我們將客戶分為兩類,一類為強勢客戶,比如地方政府、事業單位、國有企業等,這些客戶或多或少地帶有國家信用性質,具備規模擴張沖動,貸款時較少考慮還款風險;一類為弱勢客戶,比如溫州私有企業主等,在與銀行的交易中長期處于弱勢地位,突然遇到貸款洪峰往往受寵若驚,盡量貸款。

也就是說,這兩種類型客戶的風險定價能力都有偏差,在銀行信貸的洪峰中狂歡,逐年增加杠桿,不知不覺中染上了信貸的毒癮(見圖1)。

簡而言之,在美國動用央行力量幫助企業降杠桿的同時,中國在動用商業銀行力量誘使企業加重杠桿,這就直接導致了現在利率市場的亂象,即在利率平穩(或下行)通道遭遇經濟體的降杠桿(或壓杠桿,又或不敢繼續加杠桿)力量的對抗,從而使得市場利率出現異常的劇烈波動。這種情況,在以前經濟周期中頗為罕見(見圖3、圖4)。當今中國之經濟體,很像是一個產生信貸依賴的癮君子,如果停止吸食,甚至是略有減量,就會給經濟系統帶來極大的痛苦體驗。

戒斷癥狀激發短期投資機會

從經濟周期的角度看,在一個正常經濟體中,作為利率敏感型行業,房地產股票會被長期利率上升壓垮,而被長期低息環境激發出泡沫。所以一個長期投資者應該在加息通道的后半段賣出房地產股票,在利率見底并長期穩定于底部后買入房地產股票。

出于兩個理由的考量,在房地產行業尋找短期投資機會或者執行反向交易策略都是不明智的選擇。一方面,房地產行業走勢一旦確立就難以更改,執行短期投資策略很容易錯失投資機會(圖5直線)。另一方面,房地產一旦趨勢逆轉,其下跌和上漲幅度都容易超出人的想象,執行反向交易策略很容易被市場擊潰,從而難以長期堅持(圖5圓圈)。

但是,呈現出戒斷癥狀的中國經濟,卻賦予了投資者在房地產股票上執行反向、短期投資策略的機會。一方面,從大的環境看中國畢竟處于利率下降(或穩定)通道,至少不是處于加息通道,短期市場利率的飆升畢竟不可持久,早晚會向長期趨勢回歸。

另一方面,根據我們的壓力測試,以月為單位的高利率環境并不足以給房地產的基本面造成實質性的影響。這就使得我們具備了執行反向交易的膽量與勇氣,即在Shibor飆升期買入房地產股票,在Shibor底部賣出房地產股票。

追溯測試來看,假設我們從利率亂象開始出現的2011年7月起,我們簡單地在Shibor高出均值2倍方差時買入房地產指數,在Shibor低于均值0.5倍方差時賣出房地產指數,其累計收益率可高達14%,打敗房地產指數30個百分點,打敗滬深300指數43個百分點,實現絕對收益與相對收益的雙贏。

因此,短期利率的異常波動是決定房地產股票走勢的重要因素,依據Shibor的反向交易策略可以有效地打敗市場。細化到股票交易的維度,我們傾向于選擇對Shibor更為敏感,但是對系統風險相對遲鈍的股票,以期在最大化收益的同時有效地防控風險。我們分別計算了股票池中房地產股票相對于Shibor和滬深300指數的貝塔,認為應該選擇相對于Shibor的Beta較高,但是相對于滬深300指數的Beta適中的招商地產和深振業作為重點推薦標的。

由于近期Shibor仍舊處于下行通道,我們認為上述交易策略仍舊處于買入區域。

作者為華泰證券分析師