居民消費能力及其判定標準探析

2013-12-24 05:15:10

產(chǎn)業(yè)經(jīng)濟評論 2013年1期

一、文獻綜述

上世紀大蕭條后,經(jīng)濟學家為找到危機根源,對消費能力問題展開集中研究。在布魯金斯學會的《美國人的消費能力》(Maurice Leven,1934)一書中,“消費能力”一詞第一次出現(xiàn),以收入衡量消費能力大小。Alison Comish(1936)認為消費能力是指個人為滿足自身需要而對商品和服務進行消費的能力。John·R(1937)就生產(chǎn)能力、消費能力、還債能力進行了探討,認為信用的產(chǎn)生構架起了生產(chǎn)和消費的橋梁。Elizabeth·W(1938)就消費、儲蓄和收入分配間的關系進行了研究,并就收入和支出的關系進行了數(shù)量檢驗,結果顯示,消費傾向不是隨著收入增加遞減,而是隨著收入增加遞增。此后的研究大多集中在消費函數(shù)上,James Stemble Duesenberry(1949)、Milton Friedman(1950's)、Franco Modigliani(1960's)、Robert Hall(1978)、Leland(1989)等分別做出了巨大貢獻。

林丕(1981年)提出消費力是消費者與消費資料、消費勞務的結合體,消費力是一個國家國情的重要組成部分。易然(1981年)認為消費力主要是指人的生理消費力,受個體年齡、性別、體質(zhì)、思想、情緒、性格、愛好等因素影響,還受收入、物價等客觀因素影響。羅正齊和李宗茂(1983年)就馬克思主義經(jīng)典著作中的絕對消費能力和消費能力進行了區(qū)分,認為消費能力分為絕對消費能力和有支付能力的消費能力。程恩富(1997年)提出消費力是消費者為滿足物質(zhì)文化需要從事消費的能力,體現(xiàn)消費者和消費對象之間的關系。熊漢富(1998年)認為消費力是消費驅動力、消費購買力、消費選擇力、消費內(nèi)化力的集成,四種能力相互作用。在消費函數(shù)的研究上,秦朵(1990年)、臧旭恒(1994年)、賀菊煌(1998年)、袁志剛和朱國林(2000年)、鄒恒甫(2003年)等從消費函數(shù)的形式、構成、影響因素等各方面進行了研究。

二、消費能力及屬性

居民消費能力是指居民滿足始自生理和心理的消費需要的能力,外在表現(xiàn)為支付能力和對社會最終產(chǎn)品的消化能力。居民消費能力有兩個層次,一是表象消費能力,二是實際消費能力。表象消費能力是指在當前物價下,刨除所得稅和社會保障稅后的居民可支配收入覆蓋居民所需物品和勞務的能力,即居民可支配收入和物價水平的比對關系。實際消費能力是指居民愿意并且能夠自由支出可支配收入的能力,因為居民可用于消費的可支配收入還要刨除教育、養(yǎng)老、醫(yī)療等計劃性支出和意外事件、人情世事等計劃外支出(如婚、嫁、喪、娶等)。

消費能力是稀缺的,它受制于三項約束:預算約束、生理約束和時間約束。其中預算約束可以在代際間傳遞和轉移,當代人由于收入不足而無法進行的消費可以由后代人實現(xiàn),當代人多出的預算可以遺留給后代使用。但是生理約束和時間約束卻是不可逆轉的,不但不可以在代際間轉移和替代,在同一個人身上也做不到。年輕人和老年人的生理和心理需求不一樣,從而導致消費是不一樣的;今天沒用到的1小時也不能儲存起來供明天使用。也就是說從時間角度和生理角度來說,當期沒有實現(xiàn)的消費需求就此錯過了,沒有彌補的機會。

三、判定居民消費能力的標準

居民消費能力是指居民滿足自身消費需要的能力。理論上講,要判定居民消費能力高低很簡單,只需要看居民消費需要的滿足程度就可判定。需要什么家里有什么,需要什么就可以買什么,則居民消費需要全部滿足,居民具有完全的消費能力;居民大部分需要得以滿足則說明居民消費能力較高;居民大部分消費需要沒有得到滿足則說明居民消費能力低。

但要定量找到一個直接判斷居民消費能力高低的標準則不容易。由于人的欲望無窮,導致居民需要本身難以定性和定量,而社會產(chǎn)品和服務又蔚為大觀,要從中遴選出哪些是居民需要的產(chǎn)品,哪些是不需要的產(chǎn)品幾乎是不可能的。

筆者根據(jù)針對性、動態(tài)性、可操作性、絕對性和相對性相結合的原則,從構成消費能力的基礎出發(fā),設定出兩大類5大項11小項居民消費能力判定指標:居民消費占GDP比例、居民消費占居民可支配收入比例、居民可支配收入占GDP比例、居民可支配收入增長率和GDP增長率比例、居民可支配收入增長率和通貨膨脹率比例。

其中,居民消費占GDP比例、居民消費占居民可支配收入比例、居民可支配收入占GDP比例屬于存量指標,用來判斷居民當前消費能力情況;居民可支配收入增長率和GDP增長率比例、居民可支配收入增長率和通貨膨脹率比例屬于增量指標,用來判斷居民消費能力增長潛力情況。

存量指標中,居民消費占可支配收入比是絕對消費能力指標,是判斷居民消費在自身收入中所占的比重。居民消費占GDP比是相對消費能力指標,衡量居民消費相對于經(jīng)濟總量而言所占的比重。

根據(jù)居民絕對消費能力指標和相對消費能力指標,可以大致對一個經(jīng)濟體做如下判斷:

相對消費能力低,絕對消費能力高,說明經(jīng)濟體處于初期起步階段,此時居民收入低,但由于基本需要(如馬斯洛五層次需要理論的生理、安全需要)沒有得到滿足,消費需求旺盛,只能花掉手中絕大多數(shù)收入,這時居民無暇顧及身后事。

相對消費能力低,絕對消費能力低,說明經(jīng)濟體處于開始發(fā)展階段,此時居民收入不高,但基本需要已經(jīng)得到滿足,由于社會保障不到位,不確定性因素太多,居民對于未來沒有安全感,所以預留收入以備急需。

相對消費能力高,絕對消費能力高,說明經(jīng)濟體處于發(fā)展成熟階段,此時居民收入較高,社會保障程度也較高,由于沒有后顧之憂,居民可以將收入用來滿足基本需要之上的更高層次的發(fā)展和享受需要(如馬斯洛五層次需要理論的社交、尊重需要)。

相對消費能力高,絕對消費能力低,說明經(jīng)濟體發(fā)展處于完善狀態(tài),此時居民收入很高,社會保障發(fā)展完善,居民是經(jīng)濟體發(fā)展的參加者和推動者,更是經(jīng)濟體發(fā)展的最大受惠者,經(jīng)濟增長的絕大部分以收入(現(xiàn)金或實物)的形式為居民享有,居民在消費需求滿足之余手中仍有余錢。這時居民集中于實現(xiàn)自我價值,最充分地發(fā)揮自己的潛在能力,完成與自己能力相稱的工作,使自己趨于完美(馬斯洛五層次需要理論的自我價值實現(xiàn)需要)。

在和國際比較時,筆者選取OECD(經(jīng)濟合作與發(fā)展組織)國家為比較標準。OECD是由34個市場經(jīng)濟國家(智利、愛沙尼亞、以色列、斯洛文尼亞于2010年新加入,文中數(shù)據(jù)不包括四國)組成的政府間國際經(jīng)濟組織,各成員國有長時間的市場經(jīng)濟發(fā)展歷史和比較規(guī)范的市場經(jīng)濟發(fā)展經(jīng)驗,對于我國經(jīng)濟發(fā)展有借鑒意義。

(一)居民可支配收入占GDP比例

1.獨立指標

等于居民可支配收入/GDP。居民可支配收入是居民消費能力的基礎,居民可支配收入占GDP的比重還反映了經(jīng)濟發(fā)展過程中居民受惠程度。該指標越大說明居民獲益越多,從而有了更高消費能力的基礎。

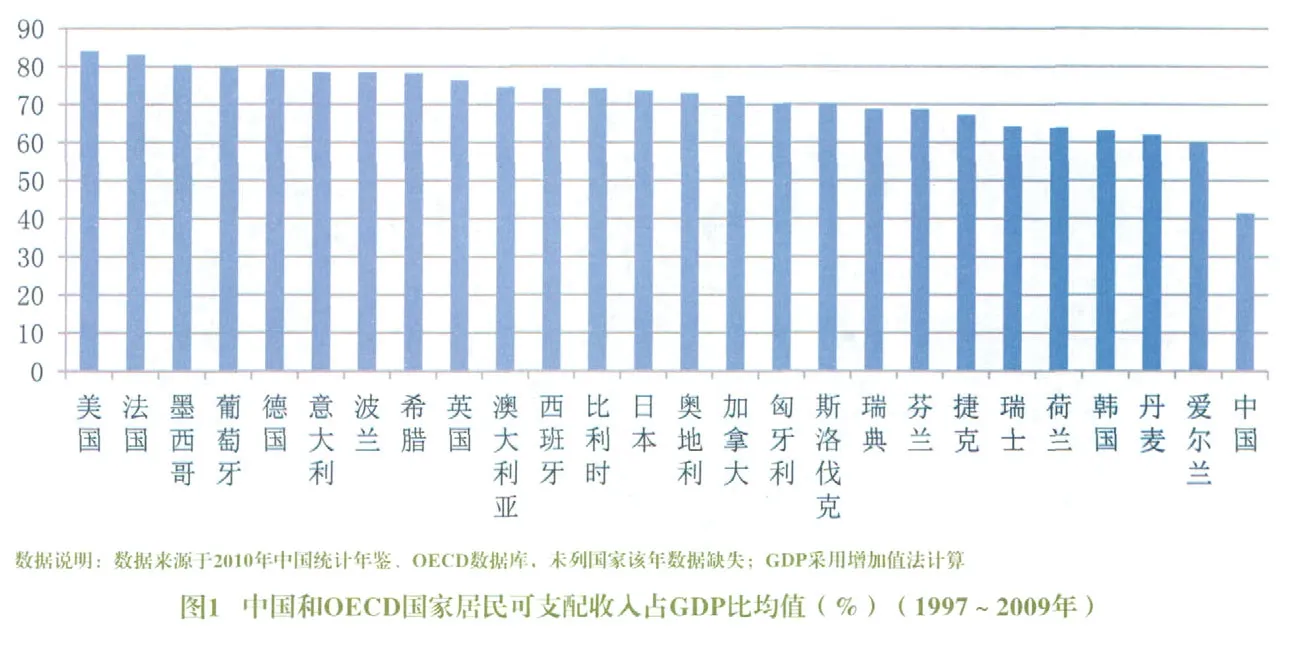

圖1 中國和OECD國家居民可支配收入占GDP比均值(%)(1997~2009年)

圖2 1997~2009年中國居民可支配收入占GDP比重和OECD國家均值(%)

1997~2009年,中國居民可支配收入占GDP比重均值為45.8%,國際排名最末。法國、波蘭、德國、美國分別以84.4%,84.2%,81.78%,81.76%排在前四位,中國和這些國家差距巨大,也遠低于OECD國家74%的均值。日本、韓國稍低,分別為72.6%和67.2%,但也超過中國20個百分點。從歷史對比來看,1997年以來,中國和美國差距最小的是1999年,中國為49%,美國為79%,相差30個百分點;差距最大的是2009年,中國為42%,美國為86%,相差44個百分點。中國和日本差距一直在拉大,1997年中國為48%,日本為70%,相差22個百分點;到了2008年,中國為41%,日本為73%,差距拉大到32個百分點。1997年以來,OECD國家均值年均比中國高29個百分點。我國居民可支配收入占GDP比重和OECD國家的巨大差距說明我國居民收入相對于經(jīng)濟總量過低,從而從基礎上決定了我國居民消費能力低。

2.相對指標

等于中國絕對指標/OECD均值。該值大于1表明我國居民可支配收入占GDP比重大于OECD國家平均值,數(shù)值越大越說明相對于OECD國家居民來說,我國居民擁有較高消費能力的基礎;該值小于1,說明我國居民消費能力基礎較OECD國家居民弱。

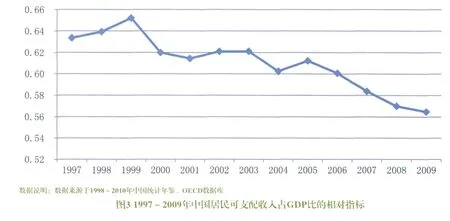

1997年以來,居民可支配收入占GDP比相對指標均值為0.61,最高為1999年,也僅為0.65,說明我國居民收入比重遠低于OECD國家,居民消費能力相對于其他國家基礎遠為薄弱。從1999年開始,這一指標總體呈下降趨勢,說明經(jīng)濟發(fā)展中,我國居民收益份額相對其他國家居民而言在下降,這也就決定了我國居民相對消費能力基礎不但不足而且在下降。

對居民可支配收入占GDP比獨立指標和相對指標的分析,可以從收入存量上判斷我國居民消費能力基礎較弱。

(二)居民可支配收入增長率和GDP增長率比例

1.獨立指標

等于居民可支配收入增長率/GDP增長率。該指標主要衡量經(jīng)濟發(fā)展中居民收益的相對增加速度,從中判斷居民消費能力潛力。該指標越大,說明消費能力增加潛力越大。該指標小于1,說明居民收入增加速度低于經(jīng)濟發(fā)展速度;反之,則說明居民收入增速高于經(jīng)濟發(fā)展速度;該指標等于1,則說明居民收入增速和經(jīng)濟發(fā)展速度相等。

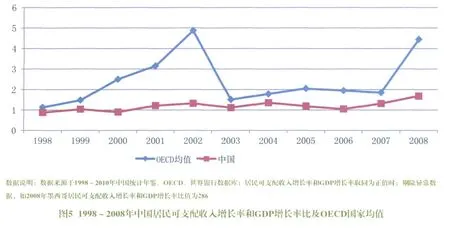

1998~2009年,中國居民可支配收入增長率和GDP增長率比均值為1.18,僅高于韓國的1.11,排在倒數(shù)第二位;挪威、葡萄牙、法國、比利時分別以4.11,3.61,3.41,3.07排在前四位,日本2.37,美國2.18。中國該指標和OECD國家相比差距很大。

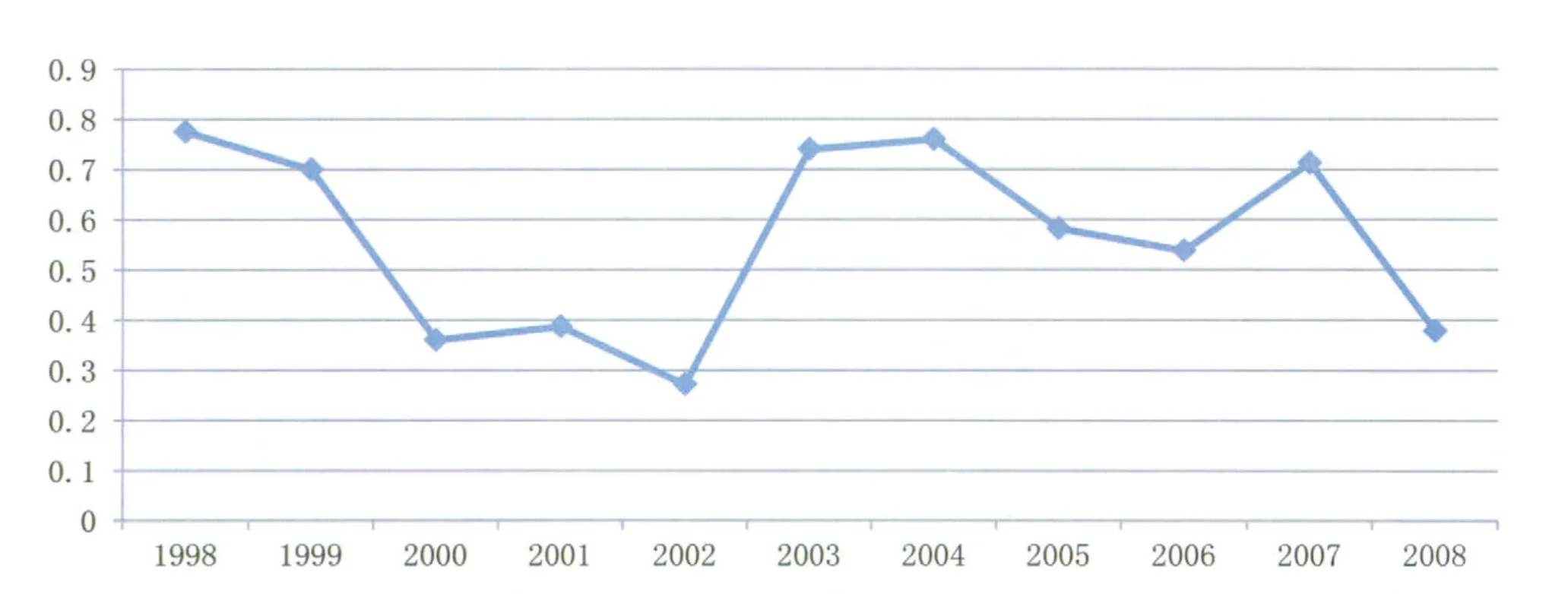

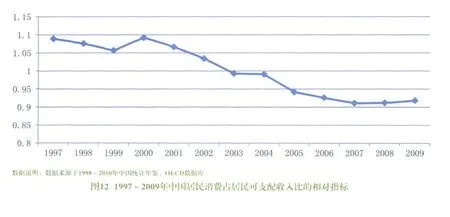

圖3 1997~2009年中國居民可支配收入占GDP比的相對指標

從歷史發(fā)展來看,1998年以來,中國指標走勢基本和OECD國家保持了同一趨勢,2001年以前處于增長狀態(tài),但增長速度遠低于OECD國家,此后雖微有波動,但保持了弱增長勢頭。就絕對值來看,中國始終處于OECD國家均值線以下,說明我國居民可支配收入增長相對于經(jīng)濟增長而言,其速度低于OECD國家。

除此之外,從歷史趨勢中還可以看出居民收入增長的剛性特征。如2009年,雖然OECD國家經(jīng)濟普遍出現(xiàn)負增長,但除匈牙利之外,各國居民收入仍然保持了平均2%的增長。

2.相對指標

等于中國絕對指標/OECD平均值。該值大于1表明我國居民相對經(jīng)濟增長的速度快于OECD平均水平,數(shù)值越大越說明我國居民擁有更高消費能力潛力;該值小于1則說明我國居民消費能力發(fā)展?jié)摿^OECD國家居民差。

1998年以來,居民可支配收入增長率和GDP增長率比的相對指標最高為1998年的0.77,十年來的均值為0.56,說明我國居民收入相對于經(jīng)濟增長的增加率僅為OECD國家的一半。以這樣的比例發(fā)展下去,我國居民收入占GDP的比值要追上OECD國家很困難。

對居民可支配收入增長率/GDP增長率獨立指標和相對指標的分析,可以從收入增量上判斷我國居民消費能力潛力不足。

圖5 1998~2008年中國居民可支配收入增長率和GDP增長率比及OECD國家均值

(三)居民可支配收入增長率和通貨膨脹率比例

1.獨立指標

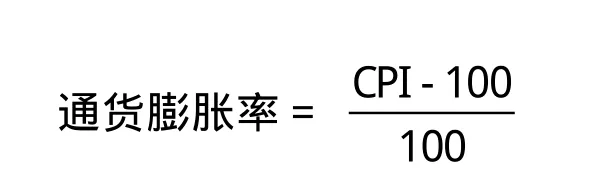

等于居民可支配收入增長率/通貨膨脹率。選取由CPI代表的通貨膨脹水平計算:

居民可支配收入增長率和通貨膨脹率的比對關系表明居民可支配收入對社會商品和服務的實際支付能力走勢,該值大于1說明居民可支配收入增加速度超過物價上漲速度(或居民可支配收入減少速度低于物價降低速度),該值越大則居民相對支付能力越強,居民消費能力提高;該值小于1,說明居民可支配收入增加速度慢于物價上漲速度(或居民可支配收入減少速度快于物價降低速度),消費能力下降。

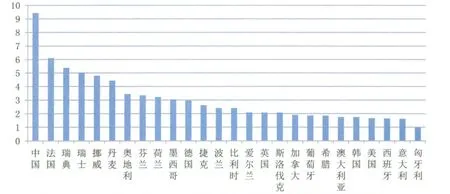

1998~2009年中國居民可支配收入增長率/通貨膨脹率均值為9.42,排在第一位,是第二名法國6.10的1.5倍,是最后一名匈牙利0.98的9.5倍。美國為1.67,排在倒數(shù)第四位。

從歷史趨勢來看,除了個別年份,我國這一指標一直高于OECD國家均值,說明我國居民可支配收入增速遠超CPI增速,我國居民實際支付能力在不斷增加。這樣的形勢保持下去,中國居民未來的消費能力將不斷提高。

圖6 1998~2008年中國居民可支配收入增長率和GDP增長率比的相對指標

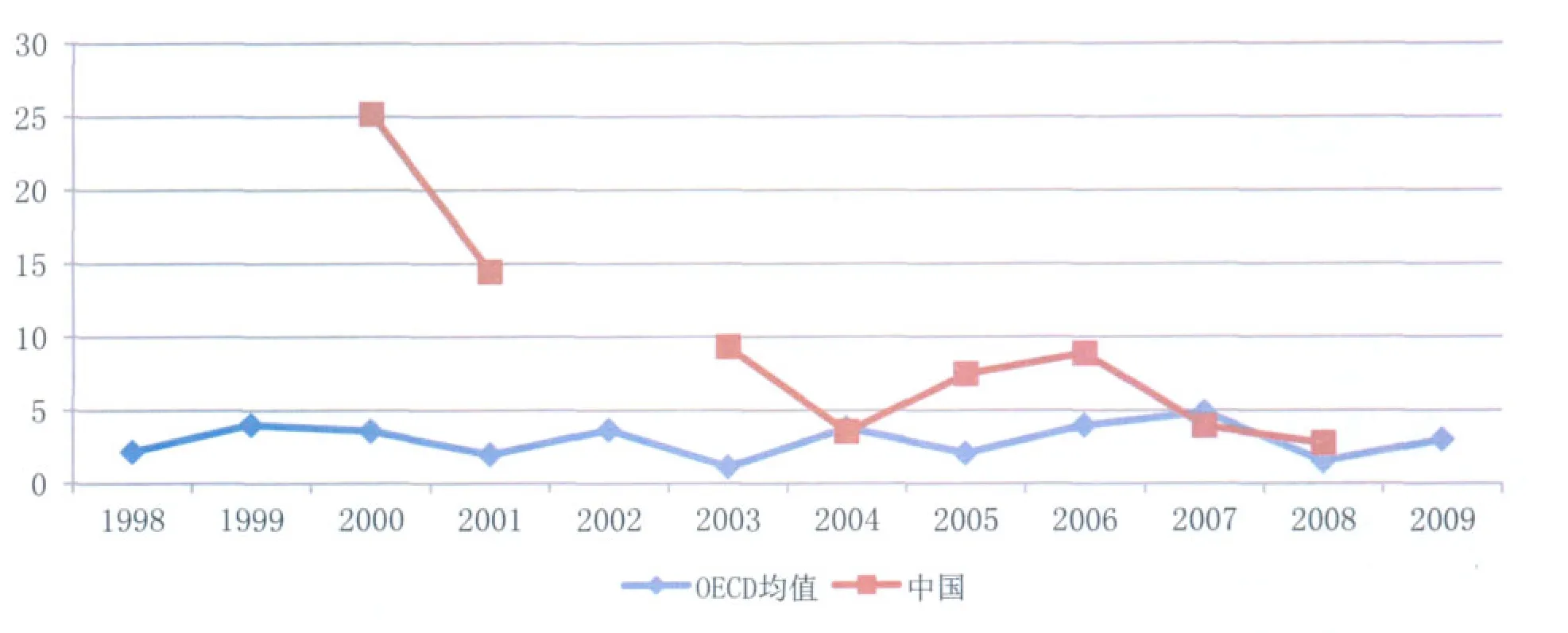

圖7 中國和OECD國家居民可支配收入增長率/通貨膨脹率均值(1998~2009年)

2.相對指標

等于中國絕對指標/OECD均值。該值大于1表明我國居民增加的可支配收入消化社會商品和服務的能力高于OECD平均水平,我國居民消費能力相對于其他國家而言有著較好的購買力增量基礎,從而有著較好的未來發(fā)展?jié)摿Γ辉撝敌∮?說明我國居民收入增量實際購買力低于OECD平均水平,從而居民消費能力發(fā)展?jié)摿θ酢?/p>

1998年以來,我國居民可支配收入增長率和CPI增長率比的相對指標只有2004年和2007年小于1,其他年份都大于1,年平均值為3.98,表明我國居民增加的可支配收入消化社會商品和服務的能力高于OECD平均水平。

對居民可支配收入增長率和CPI增長率比獨立指標和相對指標的分析,可以從收入增量購買力上判斷我國居民消費能力有著較好的發(fā)展?jié)摿Α?/p>

圖8 1998~2009年中國居民可支配收入增長率/通貨膨脹率和OECD國家均值

(四)居民消費占居民可支配收入比例

1.獨立指標

等于居民消費/居民可支配收入。居民可支配收入只是居民消費能力的基礎,具體能支出多少還受制于社會保障水平等因素。這一指標表明在居民可支配收入中居民實際支付的比例,是居民消費能力強弱的最直接指標。雖然現(xiàn)實經(jīng)濟生活中居民不一定只是消費本年度收入所得,有可能消費以前儲蓄,也可能超前預支,但根據(jù)生命周期假說,就長期趨勢和平均趨勢而言,量入為出是居民消費的基本準則。該指標越小,說明居民后顧之憂越多,不敢隨意消費,從而居民消費能力弱;該指標越大,說明居民消費能力越強。

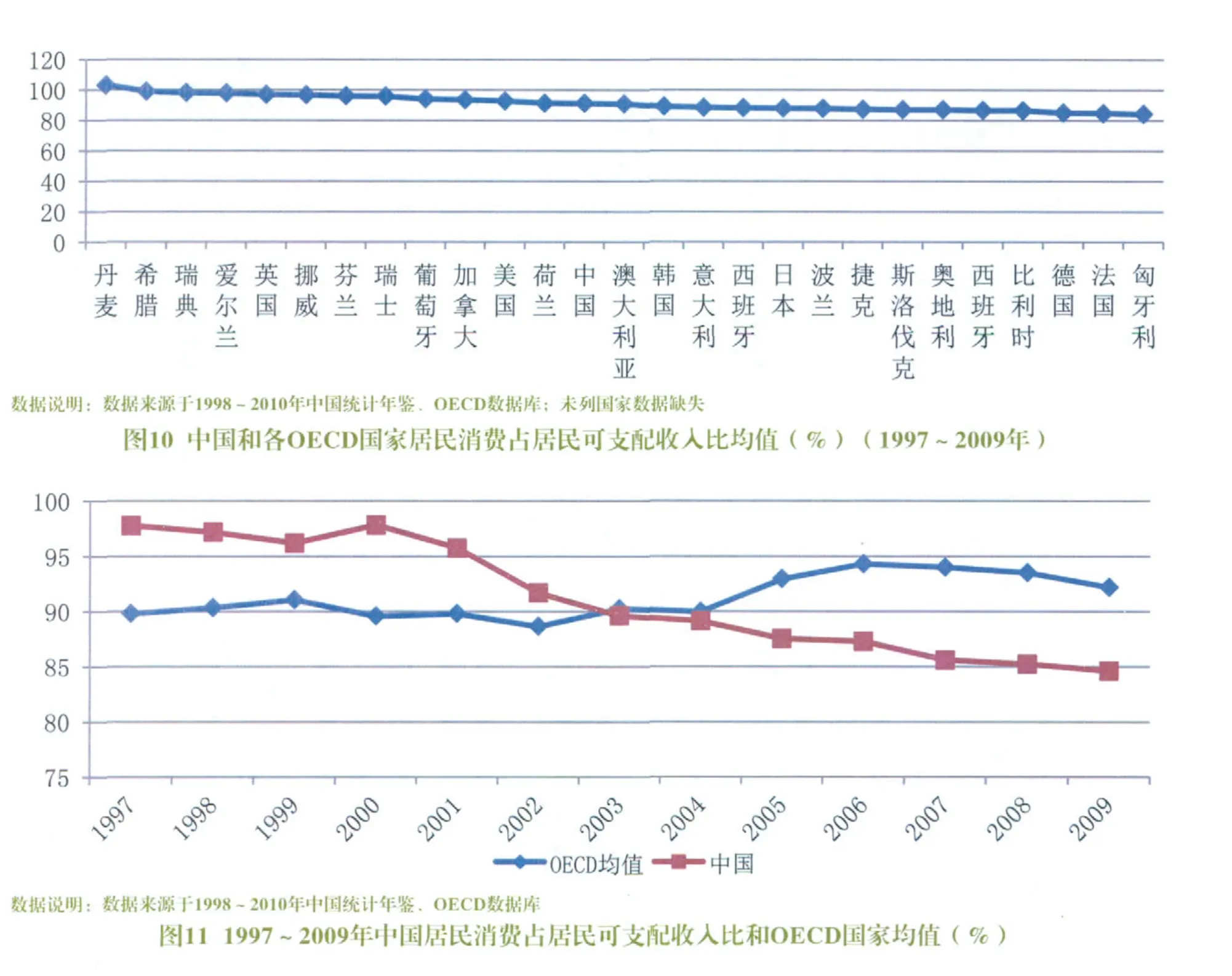

從1997~2009年均值來看,中國居民消費支出占居民可支配收入比重均值為91.2%,在各OECD國家中排名中等,排名第一的是丹麥的103%,最低的是匈牙利的84%。從這點看,中國居民還是敢于消費收入所得的。但是,從圖11可以看到,1997~2009年我國這一數(shù)值較高主要是因為2003年之前較高帶起的。

另外,從圖10可以看到,社會保障制度完善的國家的居民更敢于消費,如北歐四國均排在前列,其中丹麥1997~2009年13年來的均值達到103%,說明丹麥絕大多數(shù)居民都是前瞻消費的。

從歷史趨勢來看,1997~2009年間,中國居民消費占可支配收入比例整體呈現(xiàn)下降趨勢,由1997年的97%下降到2009年的85%,接近每年下降1個百分點;同期OECD國家則保持了基本均衡狀態(tài),由1997年的89%上升到2006年的94.3%,近三年由于受美國金融危機的影響,又略有下降,2009年這一比例是92%。

2.對比指標

等于絕對指標/OECD平均值。該值大于1表明我國居民相對于其他國家而言更敢消費,從而居民消費能力強;小于1,則說明我國居民收入中消費比例低于其他國家,消費能力弱。

1997~2009年間,除個別年份,中國居民消費支出占可支配收入比重整體呈現(xiàn)下降趨勢,由1997年的1.09下降到2007年的0.91,此后,2008和2009年略有上升但仍然低于1。1997~2003年,居民消費占可支配收入比對比指標都大于1,說明這一階段中國居民相比于OECD國家居民來說,更敢消費;此后對比指標一直小于1說明2003年后中國居民相對于OECD國家居民來說消費能力降低了。

具體來看,對比指標的下降和上升與經(jīng)濟形勢和環(huán)境有著密切關系。1997年后到1999年,對比指標一路下降,因為這一時期發(fā)生了亞洲金融危機,中國經(jīng)濟受到這次危機影響;2007~2009年,對比指標略微上升,因為2007年發(fā)生了美國金融危機,由于經(jīng)濟體制相同,這次金融危機最先波及到OECD國家;沿著這個思路,2003年后對比指標降到1以下,意味著我國居民消費能力相對于OECD國家變低,這一階段正是中國房產(chǎn)改革步入深化,房價一路上漲的階段。

(五)居民消費占GDP比例

1.獨立指標

等于居民消費/GDP。這一指標主要衡量相對于經(jīng)濟總量而言,居民消費的份額。該指標越大,說明居民消費能力越強;該指標越小,說明居民消費能力越弱。生產(chǎn)的最終目的是消費,消費在GDP中的比重在一定程度上衡量出一個國家經(jīng)濟發(fā)展的現(xiàn)代程度。由于居民消費是GDP的組成部分之一,不存在年度溢出效應。

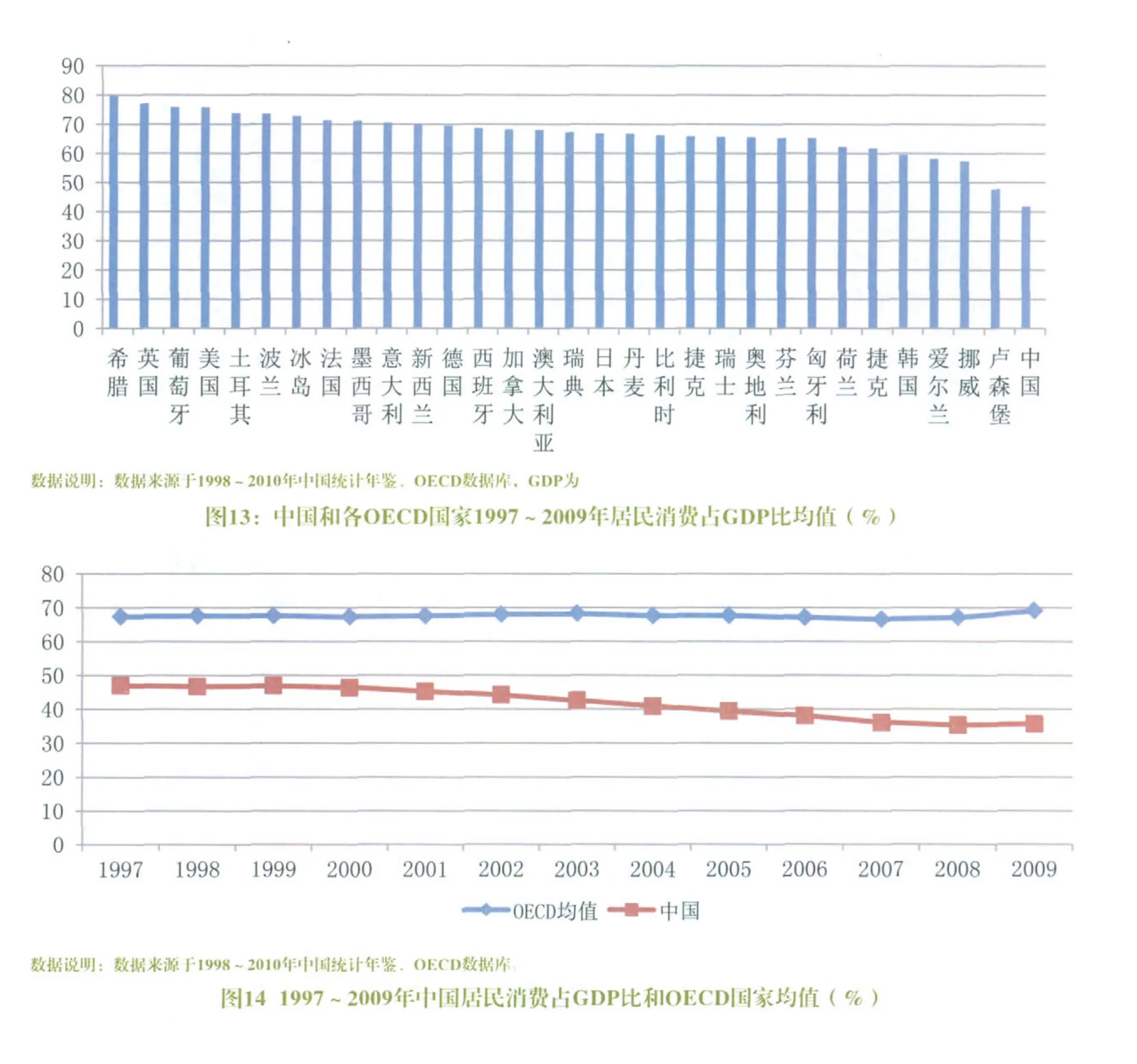

從1997~2009年均值來看,中國居民消費占GDP比均值為34.93%,在各OECD國家中排名最末,排在前四位的希臘、英國、葡萄牙、美國分別為79.7%,77.2%,75.9%,75.8%,是中國的2倍以上;亞洲的日本和韓國排名稍低,分別以66.9%和59.6%排在第17名和27名,但仍分別高出中國32個百分點和25個百分點。可見,我國居民消費能力是極為有限的。

從歷史趨勢來看,1997~2009年中國居民消費占GDP比整體呈下降趨勢,由1997年的38.6%下降到2008年的29.9%,2009年略上升到30.5%。而OECD國家均值則保持了穩(wěn)定且略有增長的趨勢,保持在67%左右。

2.相對指標

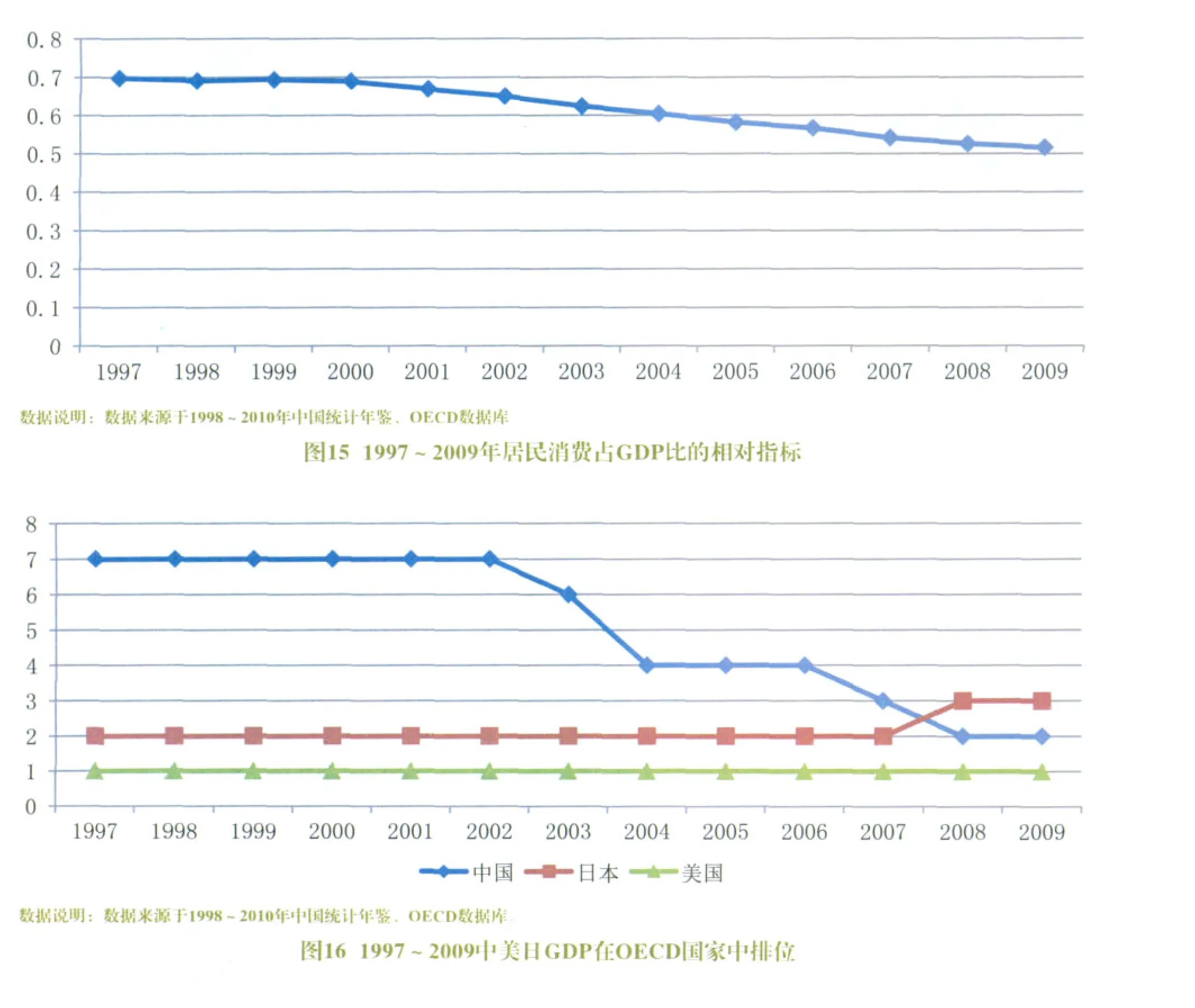

等于絕對指標/OECD平均值。該值大于1表明我國居民消費在GDP中的比重超過OECD平均值,該值越大,說明我國居民消費能力強;該值小于1表明我國居民消費占GDP比值小于OECD平均值,該值越小,說明我國居民消費能力弱。1997~2009年,居民消費與GDP的比值均小于1,2006年以后,這一指標降到0.5以下,說明我國居民相對消費能力不到OECD國家居民相對消費能力的一半;相對指標總體呈下降趨勢,由1997年的0.57下降到2009年的0.44,說明中國居民相對于OECD國家居民來說,消費能力不但較弱而且在不斷下降。

3.排位指標

這一指標是比較我國GDP在OECD國家排位和居民消費占GDP比在OECD國家排位。如果二者排位相等或相近,則說明我國居民消費能力和我國經(jīng)濟發(fā)展實力相當;如果后者高于前者,則說明我國居民消費能力強,反之,則說明我國居民消費能力不足。

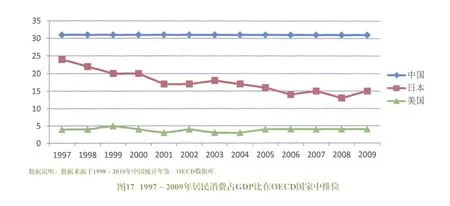

1997~2002年,中國GDP在OECD國家中排位第7,此后漸次上升到第6、第4,第3,2008年后上升到第2,直至現(xiàn)在。和GDP排位不斷上升相反的是,13年來,中國居民消費占GDP比一直居于最末,排在31位,低于所有30個OECD國家。相比較而言,日本居民消費占GDP比雖然排名靠后,但隨著經(jīng)濟發(fā)展,這一排位正在逐漸前進,由1997年的第24位,上升到2008年的第13位。美國這一指標就比較協(xié)調(diào),GDP多年來一直排名第一,消費占GDP比一直排在3到5名間。可見,中國居民的消費能力并沒有隨著經(jīng)濟實力上升而得到相應增強。

四、結論

存量指標。中國所有獨立指標都低于OECD國家均值。從歷史趨勢看,中國相對指標普遍具有明顯下降趨勢。增量指標。居民可支配收入增長率和GDP增長率比具有上述存量指標的特征,居民可支配收入增長率和通貨膨脹率比的相對指標也保持著下降趨勢。唯一例外的是居民可支配收入增長率和通貨膨脹率比的獨立指標,在和OECD國家同期對比中,中國具備明顯優(yōu)勢,這說明中國居民實際收入追趕速度較快,從而有著較快的消費能力提升速度。當然,這一優(yōu)勢也和中國發(fā)展階段有關。我國處在經(jīng)濟快速增長階段,居民收入增速自然也快,而OECD國家基本處于發(fā)展穩(wěn)定狀態(tài),經(jīng)濟總量基礎好,但增速遠低于我國,從而導致這一指標對比中我國占極大優(yōu)勢。

從上述對比中可以看到,我國處在居民絕對消費能力和相對消費能力“雙低”階段。根據(jù)上文用居民絕對消費能力和相對消費能力指標判定社會經(jīng)濟發(fā)展階段的方法,可以判定,我國經(jīng)濟處于開始發(fā)展階段,還不完善。[end]

[1]程恩富.論經(jīng)濟力中的消費力與消費關系的辯證運動[J].消費經(jīng)濟,1997,(6):16~19

[2]陳彥斌,肖爭艷,鄒恒甫.財富偏好、習慣形成和消費與財富的波動率[J].經(jīng)濟學(季刊),2003,(4):147~156

[3]賀菊煌.消費函數(shù)研究[J].數(shù)量經(jīng)濟技術經(jīng)濟研究,1998,(12):18~26

[4]秦朵.居民消費與收入關系的總量研究[J].經(jīng)濟研究,1990,(7):46~49

[5]唐紹祥,汪浩瀚,徐建軍.流動性約束下我國居民消費行為的二元結構與地區(qū)差異[J].數(shù)量經(jīng)濟技術經(jīng)濟研究,2010(3):81~95.

[6]盧映西.生產(chǎn)能力過剩與消費能力稀缺[J].經(jīng)濟學家,2005(5):4~10.

[7]袁志剛,朱國林.消費理論中的收入分配與總消費[J].中國社會科學,2002,(2):69~76

[8]Alison Comish.Capacity to Consume[J].The American Economic Review, 1936, Vol.26, No.2:291~295.

[9]Diewert W.E.The consumer price index and index purpose[J].Journal of Economic and Social Management,2001,( 27):167~248.

[10]Elizabeth W.Gilboy .The Propensity to consume[J].The Quarterly Journal of Economics, 1938,Vol.53, No.1:120~140

[11]John R.Commons..general case of demand for money and goods[J].The American Economic Reviews, 1937,74:588~604.

猜你喜歡

環(huán)球時報(2022-12-14)2022-12-14 16:46:27

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

學生天地(2020年22期)2020-06-09 03:07:52

人大建設(2018年6期)2018-08-16 07:23:10

小天使·一年級語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44