中小板企業資本結構與公司業績的實證研究

2013-12-23 04:49:24莊力毓中央財經大學

商場現代化 2013年24期

■莊力毓 中央財經大學

一、引言

中小企業的發展過程中也受到很多因素的影響,其中融資難已然成為制約中小企業發展的主要瓶頸。我國中小企業板自2004年5月17日成立,但能夠在中小板上市融資的企業畢竟是少數。

資本結構與公司業績間的研究國外開始較早,20世紀50年代Modigliani和Miller提出MM資本結構理論。Titman和Wessels研究表明獲利能力與負債比率間具有明顯的負相關關系。Jordan等以275家英國私人或獨立的中小型企業為有效樣本,得出獲利率、資本密集及營業風險三項與資產負債率呈正相關;營業額及銷售成長率與資產負債率無直接關系。Laurence Booth等對十個發展中國家的樣本數據分析后發現:除津巴布韋外,其他發展中國家的公司業績與資本結構之間都存在著高度顯著的負相關關系。Frank和Goyal用美國非金融企業1950年到2000年近20萬個觀測變量的數據庫,研究顯示:業績與賬面價值財務杠桿比率成正相關;與市場價值財務杠桿比率間成負相關。但也有少數國外學者認為資本結構與公司績效呈正相關關系。

中國最早研究資本結構與績效關系的實證文獻是陸正飛和辛宇,他們得出結論:不同行業資本結構有顯著差異;獲利能力與資本結構(長期負債比率)有顯著負相關關系;規模、資產擔保值、成長性等因素對資本結構的影響都不顯著。洪錫熙和沈藝峰以221家工業類公司為樣本數據進行實證分析,結果證明企業規模和盈利能力兩個因素對企業資本結構的選擇有顯著影響,而公司權益、成長性和行業因素對企業資本結構無顯著作用。于東智則得出負債比例與公司績效指標之間顯著負相關的結論。劉志彪等是國內最早將產業經濟學與資本結構研究相結合的,他們的研究結果證明,企業的資本結構與它所在的產品市場的競爭強度間有顯著的正相關關系,同時資本結構與績效間有顯著的負相關關系。肖作平研究結果顯示財務杠桿與公司績效負相關;而呂長江,金超和韓慧博選取深滬兩市610家上市公司,組成平衡面板數據作為研究對象,建立聯立方程,表明資本結構對公司業績的影響是非線性的,存在“倒U型”的相關關系。

為了使中小企業依據自身情況來確定資本結構策略,本文通過對2005-2010年在中小板上市企業的資本結構數據統計,對資本結構與公司業績的關系進行分析。

二、我國中小板企業資本結構的描述性統計分析

本文所指的資本結構,是指企業取得資金來源時,不同渠道籌措資金的有機搭配及各種資金的比例。本文對資本結構的衡量使用資產負債率、短期有息負債率及長期有息負債率三個指標。隨著2004年中小板的創立,目前我國中小板企業的資本結構呈現幾大特點:

1.總體資產負債率偏低

一般認為,企業資產負債率維持在50%-60%較合理,但是我國上市公司資產負債率基本低于50%,這一現象也存在于中小板企業。資料表明,我國中小板企業的資產負債率均值保持在40%左右,負債水平偏低。

2.內源融資比例低,外源融資比例高

按照現代西方資本結構理論的“融資定律”,內源融資應為企業融資的首選。但在我國中小企業中,內源融資比例卻很低。從2005-2010年中小板企業資本結構的數據,可以看出內源融資的比例保持在20%-30%的水平,表明中小企業在內部積累方面較弱。而內源融資比率低說明企業生產規模擴大主要不是依靠企業自身的內部積累,很大程度上依賴于外部的融資渠道及融資環境,這就使得企業長久發展缺乏主動性。

3.偏好股權融資

偏好股權融資是我國上市公司最明顯的特征,在上市的中小板企業中也有很明顯的體現。通過分析可以看到,我國中小板上市企業更偏好股權融資,在融資比例上占據40%以上的份額。在傾向于外源融資的同時,外源融資尤以股權融資占主要,且股權融資與債權融資份額有明顯上升趨勢。債券融資作為直接融資的另一種形式,與股票融資比,雖有稅收擋板作用、財務杠桿效應、不分散企業控制權及更能解決信息不對稱等優點,但我國企業債券融資這種方式,始終有一種“可望而不可及”的感覺,在融資結構中較股票融資的比例要低很多。

4.流動負債比率過高

負債結構是指上市公司借入資金的期限結構、債源結構、利率結構等。合理的負債期限結構應均衡安排短期、中期、長期負債,并保持適當比例。從中小板上市公司的債權結構情況來看,流動負債比率保持穩定趨勢,流動負債在債務總額中均占70%左右。長期負債所占比例較小,限制中小企業長期發展。從債權融資結構可知短期借款是中小企業債權融資的主要途徑,長期借款的比例為30%左右,而應付債券所占比例為零,中小企業發放企業債券要受到“規模控制,集中管理,分級審批”的制約,這更加說明中小企業在債權融資上的局限性。

5.資本結構調整彈性小

資本結構的調整彈性,是指企業資本結構狀況對理財環境及財務目標變動的適應程度及相應調整的余地和幅度。資本結構彈性的主要表現,是適時調整資產負債結構、長期資金與短期資金比例的速度和數量。我國缺乏暢通的籌資渠道和多樣金融工具的情況下,再加上公司理財人員自身的局限,使中小板企業的資本結構失調,調整彈性較小。

三、基于主成分分析的公司業績計量

本文運用主成分分析方法和模型,對中小企業板上市公司的業績進行衡量,能很好地克服指標相關性、人為賦權等缺陷。根據主成分分析的方法和模型,對中小板上市企業公司的業績評價,進行主成分分析主要步驟:選定指標、確定主成分、公司業績值的確定。

1.選定指標

本文的指標選取借鑒了國內外已有的評價體系,結合中小板上市公司的特殊情況,選取反映中小企業盈利能力、營運能力、償債能力和發展能力等四個方面的指標,綜合反映其公司業績。各個指標的定義見表1所示。

表1 中小板企業公司業績衡量的指標體系

2.主成分的確定

依據主成分評價方法,選取2005年~2010年在中小板上市的公司做為樣本,對它們在2005年~2010年的公司業績進行綜合評價。數據來源于CCER數據庫。

(1)計算特征值和貢獻率:各主成分是原財務指標關于各對應特征向量的線性組合,運用SPSS軟件得到樣本公司財務指標主成分為Z1,Z2,…,Zl2,以及對應的特征值與貢獻率。根據方差貢獻,選取綜合因子能保持方差總量85%以上,取累計貢獻率TH=89.177%,即用前6個主成分代替原來12個變量。

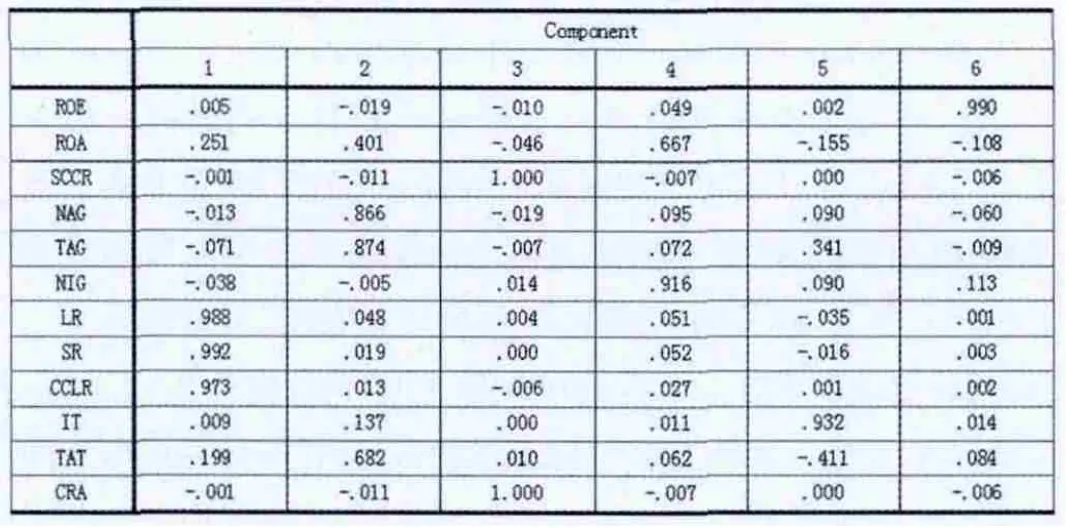

(2)因子載荷分析:未經過正交旋轉的因子載荷矩陣中,因子變量在許多變量上都有較高的載荷。經過正交旋轉后,因子變量的含義更清楚。從表2看出,第一個主成分反映公司的償債能力,用公司的流動比率、速動比率和現金負債比率來反映企業的償債能力;第二個主成分反映公司的發展能力,用公司的凈資產增長率和總資產增長率來衡量企業的發展能力;第三個主成分反映公司的現金流量,用盈余現金保障倍數和資產現金回收率指標來反映公司的現金流量情況;第四個主成分用稅后利潤增長率反映公司的凈利潤增長情況;第五個主成分用存貨周轉率反映公司的存貨周轉情況;第六個主成分采用凈資產收益率反映公司的盈利能力,通過這6個主成分就能較好地評價中小板上市公司的經營業績。

表2 旋轉后的因子載荷矩陣

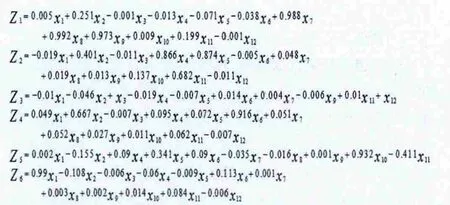

根據正交旋轉后的因子載荷矩陣,得到各主成分的線性組合如下:

通過主成分的協方差矩陣分析,各主成分之間的協方差數據為零,因而也證實了6個主成分之間是不相關的。

3.公司業績的確定

綜合公司業績的評價方法為:以每一個主成分對應貢獻率為權數,把6個主成分加權平均,然后據綜合得分進行評價。構建所選上市企業公司業績的函數::

根據計算出公司業績值,作為實證的被解釋變量。值得注意的是,由于指標標準化使業績分布基本上呈正態分布,有的Y值可出現負值,但不影響可比性,因為綜合評分的正負并無實際意義。

四、資本結構與公司業績關系的實證研究

1.研究樣本及數據來源

(1)研究樣本的選取及數據來源

本文選擇2005年~2010年業已上市的中小板公司作為樣本,進行其資本結構與公司業績關系的實證研究。本文數據主要取自CCER數據庫公布的中小企業板上市公司的年度財務報告。

(2)變量定義

用前面得到的公司業績值Y作為因變量,資產負債率、短期有息負債率及長期有息負債率作為自變量。同時引入企業規模及實際所得稅稅率作為控制變量,主要原因在于規模效應及負債稅盾效應的考慮。具體的變量定義見表3。

表3 變量定義

2.實證結果

為了使結果更加準確,將中小板企業以資產負債率為標準分為三個區間段:小于30%,30%-55%,大于55%。小于30%的中小企業主要為生物醫藥企業,數據有一定的行業性;對于30%-55%區間段的確定,緣于2005年~2010年資產負債率的均值(在剔除特殊行業后)集中40%-45%的區間,依據正態分布,選擇該區間;則不屬于上述兩區間的企業構成資產負債率大于55%的區間。

由于自變量所用的單位大都不同,數據的大小差異也往往很大。為了消除量綱不同和數量級的差異所帶來的影響,就需要將樣本數據標準化處理,這里采用下述方法進行數據的標準化處理。

(1)資產負債率小于30%的樣本實證結果

根據2005年~2010年的財務數據和相應的公司業績數據進行逐步回歸。進入模型的自變量為DAR(資產負債率),Y(公司業績)是因變量;F表示對回歸方程的總體顯著性進行檢驗的統計量,t表示對回歸系數進行檢驗的統計量;Sig.表示顯著性。根據SPSS軟件回歸分析,F=75.016,P=0.000,可以認為自變量與因變量之間有線性關系。回歸模型常數項(constant)=-1.93,回歸系數=-2.155,回歸系數的t檢驗值為-8.661,P值為0.000,可以認為回歸系數有顯著意義。資產負債率小于30%的樣本實證結果表明:公司業績與資產負債率顯著負相關,得到回歸方程:

我國醫藥行業本身就是資產負債率偏低的行業,中小企業由于貸款困難,資產負債率更低。我國的醫藥企業以中小企業為主,制藥企業的新藥研發也以仿制為主,獲利微薄,產品難以打入國際市場。未來醫藥產業各種不確定因素較大,藥品監管更嚴格,新醫改方案實施進度有較大不確定性,基本藥物制度的實施辦法及藥品價格調整的不確定性,使得經營風險較大,為降低財務風險,在可能的前提下醫藥企業也將盡量選擇較低的資產負債率。除上述因素,醫療衛生的財政支出增速有可能放緩,醫藥類產品的出口受沖擊,政府定價的藥品增加,控制流通環節加價率及可能出現的醫藥分開等政策,都會給醫藥行業并購重組帶來深遠影響。

(2)資產負債率為30%-55%的樣本實證結果

對于資產負債率處于30%-55%的樣本檢驗,進入模型的自變量為SAR(短期有息負債率)、ETR(實際所得稅稅率)及SIZE(企業規模),Y(公司業績)是因變量。根據SPSS軟件回歸分析,F=16.800,P=0.000,可以認為自變量與因變量之間有線性關系。回歸模型常數項(constant)=-0.073,回歸系數短=-0.361,稅=0.777,企=0.130,回歸系數的t檢驗值分別為-5.451、3.913及2.068,P值分別為0.000,0.000及0.040,可以認為回歸系數有顯著意義。對于資產負債率處于30%-55%的樣本,公司業績與短期有息負債率顯著負相關,與實際所得稅稅率和企業規模顯著正相關,得到回歸方程:

根據實證結果,可以看出資產負債率處于30%-55%的絕大多數中小板企業,公司業績受實際所得稅稅率的影響大于短期有息負債率,實際所得稅稅率的系數是短期有息負債率的兩倍。這表明實際所得稅稅率的適當提高有助于提高企業的業績,公司將利用債務的稅盾效應,而且由于邊際稅率的提高,也將使中小板企業傾向于在資本結構中采用債務資本。

企業規模進入回歸方程,且回歸系數為0.13,表明企業規模的增大對公司業績有正影響。從回歸方程可以認為資產負債率處于30%-55%的中小企業沒有達到規模經濟,還有進一步擴大規模的空間,以降低產品成本,使得企業獲得更大的經濟效益。

(3)資產負債率大于55%的樣本實證結果

對于資產負債率高于55%的樣本,進入模型的自變量為SAR(有息負債率)及SIZE(企業規模),Y(公司業績)是因變量。根據SPSS軟件回歸分析,F=15.964,P=0.000,可以認為自變量與因變量之間有線性關系。回歸模型常數項(constant)=-0.405,回歸系數短=-0.203,企=0.192,回歸系數的t檢驗值分別為-3.79及3.259,P值為0.000和0.002,可以認為回歸系數有顯著意義。資產負債率大于55%的樣本公司業績與短期有息負債率顯著負相關,與企業規模顯著正相關,得到回歸方程:

根據實證結果,可以看出資產負債率大于55%的中小板企業,公司業績受短期有息負債率影響。短期有息負債率的系數為負值,這表明短期有息負債率的提高將對公司業績產生負影響,表明公司應進一步降低流動負債比率以提高公司業績。

企業規模作為控制變量,再次進入回歸方程,且回歸系數為0.192,與短期有息負債率的系數相近,表明企業規模對公司業績的影響程度與短期負債率對業績的影響程度相近。從回歸方程可以認為資產負債率大于55%的中小企業沒有達到規模經濟,還可以進一步將企業做大做強,以降低產品成本,使得企業獲得更大的經濟效益。

五、結論

本文以2005年~2010年已在中小板上市的企業為樣本,對所選樣本資本結構進行描述性統計分析,利用主成分分析法計算公司業績,將公司業績與企業資本結構進行逐步回歸。得到如下結論:

1.通過描述性統計,可以看到我國中小板上市企業的資本結構的幾個主要特點,包括:總體資產負債率偏低;內源融資比例低,外源融資比例高;偏好股權融資;流動負債比率過高;資本結構調整彈性小。

2.選擇盈利能力、營運能力、償債能力和發展能力四個指標對樣本企業業績綜合計量,并運用逐步回歸方法取得資產負債率在不同區間的中小板企業的資本結構與公司業績的關系。在資產負債率小于30%的中小企業中,資產負債率與公司業績呈負相關;資產負債率處在30%-55%的中小企業,短期有息負債率與公司業績負相關,實際所得稅稅率及企業規模與公司業績正相關;在資產負債率高于55%的中小企業中,公司業績與短期有息負債率負相關,企業規模與公司業績正相關。

這一研究結果表明,短期有息負債率影響絕大多數在中小板上市的公司,反映出我國中小企業的資本結構中長期負債資本的不足;企業規模因素的進入,反映出規模效應也在對公司業績產生影響,且我國的中小企業還有進一步擴大生產規模的空間,以使企業達到規模經濟狀態,獲得更大的經濟效益;實際所得稅稅率在資產負債率處在30%-55%的回歸方程中被引入,表明稅盾效應在發揮作用,公司會由于稅率的適當提高,進一步選擇負債資本以提高公司業績。

[1]Sheridan Titman, Roberto Wessels. The determinants of capital structure choice[J].The Journal of Finance,1988(3):1-19.

[2]Judith Jordan,Julian Lowe,Peter Taylor.Strategy and Financial Policy in UK Small Firms [J].Journal of Business Finance&Accounting,1998(1):1-27.

[3]Laurence Booth,Varouj Aivazian,Asli Demirguc Kunt,Vojislav Maksimovic. Capital Structures in Developing Countries [J].The Journal of Finance,2001(2):87-130.

[4]Murray Z Frank,Vidhan K Goyal.Testing the Pecking Order Theory of Capital Structure[J].Journal of Financial Economics,2003(2):217-248.

[5]陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998(8):34-37.

[6]洪錫熙,沈藝峰.我國上市公司資本結構影響因素的實證分析[N].廈門大學學報,2000(3):114-120.

[7]于東智.資本結構、債權治理與公司績效:一項經驗分析[J].中國工業經濟,2003(1):87-94.

[8]劉志彪,姜付秀,盧二坡.資本結構與產品市場競爭強度[J].經濟研究,2003(7):60-67.

[9]肖作平.上市公司資本結構與公司績效互動關系實證研究[J].管理科學,2005-6 卷18(3):16-22.

[10]呂長江,金超,韓慧博.上市公司資本結構、管理者利益侵占與公司業績[J].財經研究,2007-5 卷33(5):50-61.

[11]夏勵嘉.中小企業分類與融資難探析[J].會計之友,2009(14):46-48.

[12]李華,伍偉.試論中小企業資本結構及其優化[J].財會通訊,2008(3):46-47.

[13]李鑒君,徐向東.我國中小企業融資的現狀、問題及對策[J].會計之友,2008(5):31-33.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04