小波包與混沌和神經網絡相結合的人民幣匯率預測研究

2013-09-11 09:45:52殷光偉沈陽工業大學經濟學院沈陽工業大學金融市場和風險管理研究所

商場現代化 2013年24期

■殷光偉 沈陽工業大學經濟學院 沈陽工業大學金融市場和風險管理研究所

■高麗峰 付岱山 萬志華 沈陽工業大學經濟學院

自2005年7月21日起,我國開始實行了以市場供求為基礎、參考一籃子貨幣來進行調節、有管理的浮動匯率制度。至此,人民幣匯率不再盯住單一美元,人民幣匯率的變動趨勢變得更加復雜化,對人民幣匯率的準確預測也變得更加困難。

人工神經網絡是一種非參數的數據驅動型的方法,由于其具有能夠逼近非線性的能力,在預測領域中得到了比較廣泛的應用;但是,當將人工神經網絡用于人民幣匯率預測時,并不能得到理想的效果。匯率系統具有混沌特性,由于混沌具有一定的確定性,使得它具有有限預測能力,因此,對匯率系統長期演化行為進行預測是不可行的,而對其短期行為進行預測是可行的。然而,當采用混沌模型對匯率系統進行短期預測時,效果也不能令人滿意。究其原因還是匯率時序太復雜。由于匯率時序太復雜,因此很難對其準確預測。

為了更好地對人民幣匯率進行預測,本文提出一種組合預測方法,將小波包變換引入到人民幣匯率預測中,并將其與混沌和神經網絡相結合進行預測,以期提高人民幣匯率預報的精度。

一、相關理論

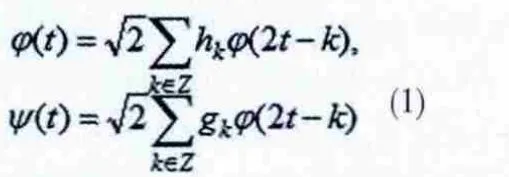

1.小波包簡介。設{Vj;j∈Z}(Z是整數集)構成L2(R)(R是實數)上的正交多分辨分析,其尺度函數和母波函數分別為φ(t)和(t),它們滿足以下二尺度方程

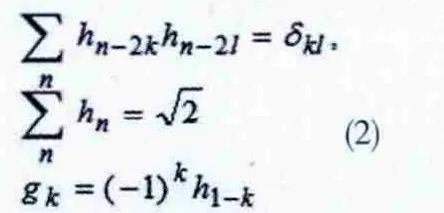

其中,系數hk與gk系數滿足下面條件

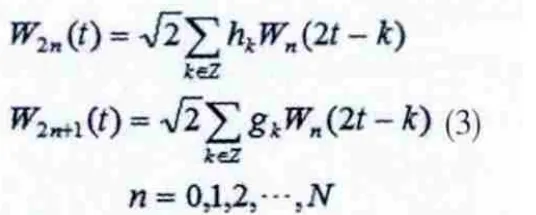

對于固定尺度情況,定義一系列遞歸函數如下

則由(3)式所確定的函數序列Wn(t)(n=0,1,2,…,N)稱為由W0=φ確定的小波包。

2.混沌理論簡介。混沌理論主要是研究自然界非線性過程內在隨機性所具有的特殊規律性,揭示非線性系統中有序和無序、確定性與隨機性的統一。

重構相空間是混沌理論的一個重要內容之一,其目的是在高維相空間中恢復決定時序動力系統的混沌吸引子。

在重構相空間中,嵌入維數m的選取非常關鍵。通常有兩種方法可用來計算嵌入維數,即關聯維數法和虛假鄰域法,但它們有共同的缺陷,就是在選擇嵌入維時都包含主觀參數或主觀判斷。而學者Cao L.提出一種基于零階近似的方法來計算嵌入維數,也稱為零階近似法,這種方法在選擇嵌入維數時不依賴主觀參數,故文中采用此方法來計算嵌入維數。

3.人工神經網絡簡介。人工神經網絡,簡稱神經網絡,是模擬生物神經網絡進行信息處理的一種數學模型。神經網絡由大量的人工神經元相互連接來進行計算,并能夠根據外界的信息來改變自身的結構;它主要是通過調整神經元之間的權值對數據進行建模,并最終達到具備解決實際問題的能力。

神經網絡結構一般有三個層次,即輸入層、隱含層和輸出層,各層次順次連接。其中,輸入層連接外部輸入模式,并由各輸入單元傳送給相連的隱含層各單元;隱含層是神經網絡的內部處理單元,神經網絡所具有的模式變換的能力主要體現在隱含層單元的處理功能上;輸出層則產生神經網絡的輸出模式。

神經網包括很多種,其中最常用的一種是BP神經網絡。BP神經網絡是一種以誤差反向傳播為基礎的前向網絡,具有非常強的非線性映射能力。在實際應用中,大約80%神經網絡模型采用了BP神經網絡或BP神經網絡的變化形式。本文采用的神經網絡也是BP神經網絡。

二、實證分析

1.實證研究設計。人民幣兌美元匯率數據具有多尺度特性,針對這一多尺度特性,本研究提出一種小波包變換與混沌和神經網絡結合的匯率時間序列預測模型。實證步驟如下:

(1)通過小波包變換,將原始時間序列分解成不同尺度水平的子序列;(2)利用混沌理論對變換后所得到的從低頻到高頻的不同頻率的子序列分別進行分析,以確定各子序列都具有混沌特性;(3)基于混沌信息和神經網絡對各子時間序列構建模型,簡稱為混沌-神經網絡模型,并對所構建模型進行訓練和預測;(4)最后將由基于混沌信息和神經網絡構建模型進行預測所得到的子時間序列預測結果進行小波包重構,得到匯率時間序列的預測結果。

2.實證過程與結果分析。本文選取2010年12月1日至2010年12月30日共22個交易日的每100美元/人民幣每日分時匯率數據為實證研究的原始數據。數據來源于http://fx.Sauder.Ubc.ca/data.html。每個交易日的匯率數據是取自從8:00到17:00的10個整點的匯率賣出價。

(1)小波包分解與特性分析。按照實證步驟,首先要對人民幣匯率序列進行小波包分解,根據預測誤差最小的原則,確定分解的層數為三層,這樣就將原始時間序列分解成從低頻到高頻八個頻率成分的子序列。

對匯率進行小波包分解之后,還需要對分解所得的各子序列進行混沌特征分析與判別,以確定它們是否具有混沌特征。進行混沌分析與判別的標準,是要看各子序列的最大Lyapunov指數是否為正,如果為正,則可判斷是混沌的。本文采用小數據量方法求取各子序列的最大Lyapunov指數,其計算結果都為正值,因此,可以判斷各子序列都具有混沌特征,都是混沌時間序列。

(2)混沌-神經網絡模型構建。由于各子序列都是混沌時間序列,在各子序列中必然隱含有混沌的信息,因此,可基于混沌信息和神經網絡來構建各子序列的預測模型,即混沌-神經網絡模型。

混沌-神經網絡實際上是“特殊”的神經網絡,之所以“特殊”,是因為它是利用混沌時間序列的混沌信息來確定神經網絡輸入層的神經元數目。而一般的神經網絡在確定輸入層神經元的數目時,都沒有考慮混沌信息。因此,混沌-神經網絡與一般神經網絡的區別是在于輸入層神經元數目的確定方式有所不同。

利用混沌信息來確定神經網絡輸入層的神經元數目,是指把混沌時間序列重構相空間的最佳嵌入維數作為輸入層的神經元的數目。這樣,只要重構相空間的最佳嵌入維數能夠計算出來,那么輸入層的神經元數目也就確定下來。

本文采用零階近似法來計算各子序列重構相空間的最佳嵌入維數,結果如表1所示。

表1中的計算結果即可作為從低頻到高頻的各子序列預測模型的輸入層神經元數目。

表1 重構相空間的最佳嵌入維數

輸入層神經元數目確定后,還需要確定網絡層數、隱含層神經元數目以及輸出層神經元數目等參數,這些參數的確定方式與一般神經網絡相關參數的確定方式相同。具體結果如下:

①確定網絡層數。由于一個具有單隱含層的神經網絡只要包括足夠多的神經元個數就可以逼近任意連續函數,因此,本文針對從低頻到高頻各個子序列所構建的預測模型都只有一個隱含層。

②確定隱含層神經元數目。對隱含層神經元數目的確定可采取試湊法或經驗公式來進行。具體結果如表2所示。

表2 隱含層神經元數目

③確定輸出層神經元數目。輸出層神經元的數目是根據實際問題來確定的。本文所做的匯率預測為一步向前預測,因此,對每個子序列所做的預測也為一步向前預測,每個子序列的預測模型的輸出數據都只有1個,所以每個模型的輸出層神經元的數目都只有1個。

輸入層神經元數目、網絡層數、隱含層神經元數目、輸出層神經元數目等參數確定后,還需要確定每個模型的傳遞函數、訓練方法及初始權值等,這些也是構建模型的主要工作。

(3)預測結果與分析。模型構建完成后,可采用trainlm函數和Levenberg-Marquardt算法對網絡進行訓練和學習。之后,就可應用所構建的模型(即模型1、模型2、模型3、模型4、模型5、模型6、模型7、模型8)分別對子序列(即序列1、序列2、序列3、序列4、序列5、序列6、序列7、序列8)進行預測。

本文進行實證研究的匯率數據,樣本數量共有220個,因此,經三層小波包分解后所得到的每個子序列也均有220個數據。對每個子序列進行預測時,是以每個子序列的前200個數據作為網絡的訓練樣本,而后面20個數據則作為測試樣本用以檢驗網絡預測效果。

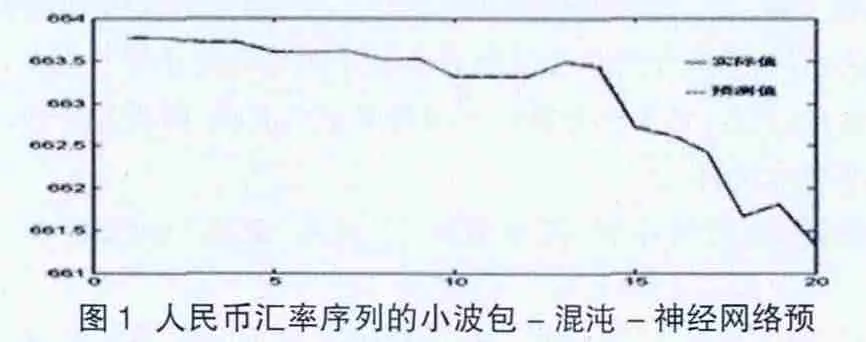

每個子序列的的預測結果得到之后,再將它們應用小波包理論進行重構,即可得到最終的預測結果,預測結果如圖1所示。預測的均方根誤差為0.0153,平均絕對誤差率為0.0015574%,預測方向精度為0.9474。可見預測效果很好。

本文也采用小波包與神經網絡結合的方法對匯率進行了預測。預測的均方根誤差為0.0253,平均絕對誤差率為0.0030932%,預測方向精度為0.8947。

由預測指標對比分析可知,基于小波包與混沌和神經網絡相結合方法的預測效果明顯優于基于小波包與神經網絡相結合方法的預測效果。

為進一步確認本文所提方法的有效性,本文還以2005-07-21至2010-12-30美元兌人民幣日匯率數據為實證數據進行研究。實證數據共1372個,以前1367個數據為樣本對后5個數據進行預測,預測均方根誤差為0.0023,平均絕對誤差率為0.027299%,預測效果仍然很好。而采用小波包與神經網絡結合的方法對日匯率進行預測,其預測均方根誤差為0.0032,平均絕對誤差率為0.036871%,因此仍可以得出結論,本文所提方法的預測效果明顯優于基于小波包與神經網絡相結合方法的預測效果。由此可以得出,本文所提方法對人民幣每日分時匯率和日匯率的預測都具有有效性。

三、結論

本文提出了一種人民幣匯率建模及其預測的小波包與混沌和神經網絡相結合的三階段匯率時間序列預測方法。通過對比小波包與混沌和神經網絡相結合的預測與小波包與神經網絡相結合的預測,本研究發現,雖然小波包與神經網絡相結合的預測效果已經很好,但小波包與混沌和神經網絡相結合的預測效果則更好,預測精度更高。這說明本文提出的方法能更好地刻畫時間序列的規律,更好地把握匯率價格變化的特征。采用此方法對人民幣匯率進行預測,其預測結果會更加準確。

[1]劉貴忠,邸雙亮.小波分析及其應用[M].西安電子科技大學出版社,1992.

[2]秦前清,楊宗凱.實用小波分析[M].西安電子科技大學出版社,1994.

[3]Grassberger P, Procaccia I.Characterization of stranger attractors [J],Physical Review Letters,1993, 50(5): 346~349.

[4]Matthew B Kennel, et al, Determining embedding dimension for phase-space reconstruction using a geometrical construction[J], Physical ReviewA,19923, 45(6): 3403~3411.

[5]Cao L.Practical method for determining the minimum embedding dimension of a scalar time series [J].PhysicaD, 1997, 121: 75—88.

[6]Rosenstein, M.T., Collins, J.J., De Luca, C.J.A practical method for calculating largest Lyapunov exponents from small data sets [J].Physica D,1993, 65: 117—134.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34