中國B2C電子商務稅收流失帶來的不公平競爭問題及其解決對策研究

2013-12-23 05:12:44張楊娜嵐云南民族大學

商場現代化 2013年17期

■張楊娜嵐 云南民族大學

中國電子商務從1997年發展至今已滿十六年,從舉步維艱到艱難探索再到現在多元化發展,B2C電子商務已成為21世紀主流的消費模式之一。過去的十六年是中國電子商務發展的起步階段,為了扶持其發展,我國并未制定完善的稅收政策,然而,隨著網絡技術日新月異的發展,B2C電子商務給社會帶來了巨大的經濟增長,但其稅收流失現狀也帶來了國家財政收入減少和不公平競爭等問題。

一、B2C電子商務稅收流失給傳統企業帶來的不公平競爭

1.中國B2C電子商務稅收流失嚴重

由于網絡消費便宜、方便、快捷,越來越多的消費者傾向于網上購物。B2C不斷高速發展,營業額不斷成倍攀升,一定程度上搶占了傳統企業的市場。而B2C企業之所以價廉物美,很大程度上得益于稅收政策的不健全。艾瑞網數據顯示,2012中國電子商務交易規模達8.1萬億。如果按營業額4%的稅率征收交易增值稅[1],理論上稅收流失約為3200億元。雖然B2C電子商務是整個電子商務市場的一部分,但其高速發展使得其年銷售額也相當可觀。

2.電子商務交易使消費者剩余增加引起不公平競爭

假設市場上有一家電子商務企業和一家傳統企業同時提供同一種A商品,且商品毫無差異,所有消費者均為理性經濟人,且不存在對購物方式的偏好。如果按現有規定,從企業收取營業額中4%的增值稅,兩個企業的定價就可以有區別,傳統企業定價X元一單位A商品時,電子商務企業就可以定價0.96X元。設消費者預期的商品價格,即其在未購買商品時的心理預期價格為Y元(Y>X)。如下圖所示,假設消費者購買數量為Q的A商品,選擇傳統企業提供的A商品時,得到的消費者剩余為(Y-X)*Q,而選擇電子商務企業提供的A商品時,得到的消費者剩余為(Y-0.96X)*Q。顯然,(Y-0.96X)*Q>(Y-X)*Q,作為理性經濟人,消費者會選擇電子商務企業提供的商品而完全放棄傳統企業提供的商品。如下圖所示,曲線PPe為消費者預期價格曲線,P1為傳統企業A商品的價格,P2為電子商務企業A商品的價格,購買傳統企業產品,消費者獲得的消費者剩余為圖形中PAP1陰影部分,購買電子商務企業消費者獲得的消費者剩余為圖形中PBP2陰影部分,顯然PBP2>PAP1。

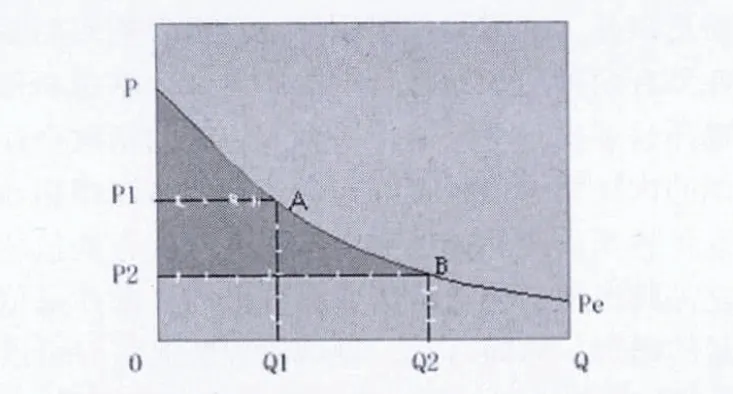

圖 消費者選擇不同的商品得到不同的消費者剩余

由上述分析可知,作為消費者,在理性經濟人的假設下,一定會選擇購買電子商務企業的產品而放棄傳統企業的產品。電子商務企業給傳統企業帶來了不公平的競爭。

二、征稅的難度所在

1.無工商注冊導致納稅主體難以確定

包括B2C在內的任何以電子商務形勢開展的貿易都是在虛擬的網絡上進行的,沒有統一的工商注冊,政府無法獲知商家的信息,包括數據流、交易量、交易額甚至經營者的個人基本信息或經營企業的單位基本信息,也就是說,政府連是誰在做電子商務貿易都不知道,更不用說針對貿易主體征稅了。另外,電子商務交易中的合同、單證甚至資金都以虛擬的形式出現,經營者只要擁有一臺電腦、一個調制解調器、一個即時通訊工具就可以輕而易舉的改變經營地點,從一個高稅率國家轉移到一個低稅率甚至不對電子商務交易征收任何稅金的國家。[2]所以,在這樣的情況下納稅主體究竟是在國內還是國外很難判斷,交易者身份也難以確定。

2.交易過程難以追溯,稅務稽查難

電子商務交易是無紙化交易,雖然在和諧發展、保護地球生態的大環境下是一種十分值得提倡的交易方式,但這種交易形式的數字化全程記錄也給電子商務征稅帶來了實施的難題。所有的交易信息和交易過程都是數字記錄,缺乏像傳統企業的賬本、發票等書面憑證,傳統的納稅申報制度已經無法實行。同時,以中國現有的技術檢測企業交易的原始信息獲得交易額數據。即便政府能通過信息技術獲得交易信息,但電子商務交易過程的電子憑證如訂單、買賣雙方的合同、作為銷售憑證等,可以被輕易的篡改而不留任何痕跡,導致傳統的憑證追蹤審計失去了基礎。[3]所以,征稅實施的難度大。

3.稅收管轄權的難以確定

我國稅法采用的是居民管轄權與地域管轄權并重的的征稅原則,但由于網絡交易的虛擬性化、隱蔽化、數字化[4]導致“經營場所”和經營者居住地的概念難以界定,或者使經營所得來源地無法確認,從而導致稅收管轄權的難以確定[5]。

三、防止B2C電子商務稅收流失的對策

由于電子商務稅收確實收到上述各方面的制約,所以雖然可以采取措施,但客觀的來說,只能部分挽回流失的稅收。

1.頒布專門針對電子商務交易的新稅收政策

(1)頒布只征收增值稅的B2C電子商務稅收政策

網上經營的企業大體分兩種,一種是有實體店,在網絡上拓展業務,成交后發出的貨物均是實體店的貨物,即這種企業會按時上報上繳企業所得稅;另一種是沒有實體店做依托,只是以網絡作為交易平臺,發出的貨物時臨時從其他企業購買的。由于各方面的限制因素,可制定政策,只征收電子商務交易的增值稅,這樣既可以挽回部分流失稅收,又避免了對原本有實體店支撐的企業的重復稅收。

(2)新政策規定的增值稅率需小于傳統企業繳納的增值稅率

其原因有二,第一是要在一定程度上扶持還未發展成熟的B2C電子商務;第二,對于有實體店的B2C企業來說,較傳統交易低的增值稅會讓經營者自愿選擇交納網絡交易的稅金,這樣可以有效的防止這一部分電子商務交易的稅收流失,而對于沒有實體店的B2C企業來說,低額稅收既不會讓企業背負太多稅收負擔,也讓其能保持電子商務的低價競爭優勢。

2.政府建立一個稅收第三方平臺

(1)第三方平臺運行流程及作用

這一平臺類似于現在C2C企業淘寶網上支付寶。其操作流程如下:買方訂貨后將貨款打入第三方平臺,平臺自動按規定的稅率扣除增值稅,然后生成一次信用好評率,作為誠信企業的依據。政府作出規定,信用等級達到一定數額后這一B2C電子商務企業可以向政府制定的銀行進行無抵押貸款,以此吸引B2C企業自愿加入這一平臺,并保證銷售信用。生成的信用評級將自動顯示在這一企業的網頁,供后來的消費者參考其信用。在買方確認收貨后,第三方平臺就將已經扣除了增值稅的交易額打入賣方賬戶。這樣政府無需花很大的成本檢測企業的資金流和數據流,企業也不可能因為篡改電子交易憑證和不上報交易額而逃稅,同時解決了稅務主體難以確定和稅務稽查難兩大問題。另外,消費者可以在第三方平臺扣除稅金后直接在網上下載購物發票,更好的保證了消費者的權益。

(2)政府制定罰款政策以確保第三方平臺的可行性

為確定企業都能進入第三方平臺,可規定企業必須注冊這一平臺才可以實施交易,并且政府實行嚴格的罰款制度確保企業越過第三方平臺實行交易。我們通過一個簡單的博弈分析這一方法的可行性。

設:I=未繳納增值稅的企業營業額

P=已收增值稅的政府財政收入

T=增值稅

F=政府發現企業未注冊第三方平臺的罰款金額

C=政府稽查及罰款的成本支出

F>T>C

各種情況下政府的財政收入或企業的收入如下表所示。在這一分析中政府和企業都面臨兩個選擇,政府可選擇罰款或不罰款,企業可以選擇注冊或不注冊。

表 政府與電子商務企業的博弈

政府的選擇分析:如果企業選擇注冊,那么政府就不存在罰款的問題,其財政收入為P。如果企業選擇不注冊,政府罰款,則財政收入為P+F-C,如果不罰款政府財政收入為P-T,所以在C

企業的選擇分析:在政府選擇罰款之后,企業如果選擇注冊,則其營業額收入為I-T,如果企業選擇不注冊,則其營業額收入為I-T-F,顯然,I-T>I-T-F,且F額度越大,差距越大。所以,企業會選擇注冊。

由以上博弈分析可得,政府會選擇罰款方式保證第三方稅收平臺的監管作用,且企業也會主動在第三方平臺注冊,繳納增值稅。

四、結論

B2C電子商務是電子商務商業模式的主體,運用這類商業模式的企業作為數字時代的國家經濟主體之一,有義務向國家繳納應繳稅款以保證市場的公平競爭。但由于電子商務靈活多變的特點,要完全挽回這一領域流失的稅收是難以實現的。所以,只征收增值稅和建立第三方稅收平臺兩個對策交互應用,能在政府技術、資金能力所及的范圍內挽回部分流失稅收,一定程度上解決我國B2C稅收政策問題,保證讓社會主義市場經濟健康、有序的發展。

[1]樊靜.《中國稅制新論》[M]:北京大學出版社,2004.5-35.

[2]徐旻,楊路明.C2C電子商務稅收問題探討[J].財會月刊,2009,(1),42-43.

[3]鄭晨.試論電子商務中涉及的稅收問題[J].中國商界,2010,(8)25-26.

[4]張瑤.試論電子商務對稅收的沖擊及對策[J].經濟師,2004,(10)110-111.

[5]辛華.稅收政策不明晰影響電子商務發展[N]中國稅務報,2004-08-10(11).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26