基于杜邦分析的L企業(yè)集團(tuán)經(jīng)濟(jì)效益的研究

2013-12-23 05:14:38昆明理工大學(xué)機(jī)電工程學(xué)院

商場(chǎng)現(xiàn)代化 2013年11期

侯 蕊 尹 紅 昆明理工大學(xué)機(jī)電工程學(xué)院

在具有權(quán)威的《財(cái)富》2012年的全球500強(qiáng)排名中,中國(guó)今年共有79家公司上榜。值得注意的是,在上榜的這些中國(guó)企業(yè)中,除了銀行業(yè)以外,基本都是企業(yè)集團(tuán)的形式。近年來(lái),相較于中小型企業(yè),企業(yè)集團(tuán)迅猛發(fā)展,在中國(guó)國(guó)內(nèi)生產(chǎn)總值中的占比逐年在提高,不可否認(rèn)的是,企業(yè)集團(tuán)已成為提高我國(guó)GDP的中堅(jiān)力量。因此,加強(qiáng)企業(yè)集團(tuán)經(jīng)濟(jì)效益的評(píng)價(jià),采取有效的手段優(yōu)化企業(yè)集團(tuán)財(cái)務(wù)管理,提高經(jīng)濟(jì)效益,成為企業(yè)集團(tuán)管理的重要內(nèi)容。

近年來(lái)杜邦分析體系被用于研究企業(yè)經(jīng)濟(jì)效益和企業(yè)績(jī)效研究,對(duì)企業(yè)的運(yùn)營(yíng)起到至關(guān)重要的作用。通過(guò)杜邦分析法,企業(yè)管理者可以清楚地了解企業(yè)的資金流通能力、投資能力、籌資能力和償債能力,從而把握企業(yè)的收益水平和財(cái)務(wù)風(fēng)險(xiǎn)水平,幫助企業(yè)管理者有效地運(yùn)用客觀評(píng)價(jià)指標(biāo)對(duì)其經(jīng)濟(jì)效益進(jìn)行分析[1]。本文采用杜邦分析法,將集團(tuán)凈資產(chǎn)收益率(ROE)逐級(jí)分解為多項(xiàng)財(cái)務(wù)比率乘積,從定性和定量的角度對(duì)集團(tuán)經(jīng)濟(jì)效益進(jìn)行縱向分析,找出影響凈資產(chǎn)收益率的因素,為進(jìn)一步采取改進(jìn)措施指明方向。

一、杜邦分析法

杜邦分析法是由美國(guó)杜邦公司創(chuàng)造并最先使用的一種財(cái)務(wù)分析方法,又稱杜邦系統(tǒng)或杜邦模型。它是一種將各種財(cái)務(wù)指標(biāo)進(jìn)行分解的方法,以企業(yè)所有者最關(guān)心的關(guān)鍵績(jī)效指標(biāo)獲利能力作為出發(fā)點(diǎn),通過(guò)分解揭示企業(yè)各經(jīng)營(yíng)指標(biāo)之間的關(guān)系,從而既能幫助企業(yè)圍繞關(guān)鍵績(jī)效指標(biāo)開(kāi)展工作,也有利于企業(yè)經(jīng)營(yíng)者掌握影響關(guān)鍵績(jī)效指標(biāo)的各因素之間的關(guān)系,找到實(shí)現(xiàn)關(guān)鍵績(jī)效指標(biāo)的途徑,并有利于企業(yè)所有者和管理者迅速全面地了解企業(yè)信息。

杜邦分析法的核心指標(biāo)包括:

1.總資產(chǎn)凈利率指標(biāo),計(jì)算方法如公式1所示:

總資產(chǎn)凈利率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率=凈利潤(rùn)/平均資產(chǎn)總額 式1

其中,平均資產(chǎn)總額=(期初資產(chǎn)總額+期末資產(chǎn)總額)/2 式2

它是把集團(tuán)一定期間的凈利潤(rùn)與集團(tuán)的平均資產(chǎn)總額相比較,表明集團(tuán)資產(chǎn)利用的綜合效率。該指標(biāo)越高,說(shuō)明企業(yè)集團(tuán)在增加收入和節(jié)約資金使用等方面取得了良好的效果,否則相反。總資產(chǎn)凈利率作為一個(gè)綜合性的指標(biāo),同時(shí)也受到銷售凈利率和資產(chǎn)周轉(zhuǎn)率的影響。

2.權(quán)益乘數(shù)指標(biāo),計(jì)算方法如公式3所示:

權(quán)益乘數(shù)=平均資產(chǎn)總額/平均股東權(quán)益=1/(1-資產(chǎn)負(fù)債率) 式3

其中,平均股東權(quán)益=(期初股東權(quán)益+期末股東權(quán)益)/2 式4

可以看出,權(quán)益乘數(shù)主要受資產(chǎn)負(fù)債率影響,它是平均資產(chǎn)總額與平均股東權(quán)益百分比。負(fù)債比率越大,則權(quán)益乘數(shù)越大,說(shuō)明當(dāng)企業(yè)集團(tuán)權(quán)益乘數(shù)越大時(shí),集團(tuán)的負(fù)債程度越高,償還債務(wù)能力也越差,財(cái)務(wù)風(fēng)險(xiǎn)程度越高。這個(gè)指標(biāo)同時(shí)也可以反映出財(cái)務(wù)杠桿對(duì)利潤(rùn)水平的影響。

3.凈資產(chǎn)收益率(ROE)指標(biāo),計(jì)算方法如公式3所示:

凈資產(chǎn)收益率(ROE)=總資產(chǎn)凈利率×權(quán)益乘數(shù)=凈利潤(rùn)/平均股東權(quán)益 式5

該指標(biāo)是杜邦分析的核心指標(biāo),是利潤(rùn)總額與所有者權(quán)益之比,反映所有者投入資金的獲利能力。它是總資產(chǎn)凈利率和權(quán)益乘數(shù)的乘積,充分考慮了籌資方式對(duì)企業(yè)集團(tuán)獲利能力的影響。它所反映的獲利能力是企業(yè)集團(tuán)經(jīng)營(yíng)能力、財(cái)務(wù)決策和籌資方式等多種因素綜合作用的結(jié)果。

二、L企業(yè)集團(tuán)經(jīng)濟(jì)效益的杜邦分析

杜邦分析法是一種從財(cái)務(wù)角度評(píng)價(jià)企業(yè)績(jī)效的經(jīng)典方法,用來(lái)評(píng)價(jià)企業(yè)贏利能力和所有者權(quán)益回報(bào)水平。其基本思想是將企業(yè)凈資產(chǎn)收益率(ROE)逐級(jí)分解為多項(xiàng)財(cái)務(wù)比率乘積。投資者可清晰地看到凈資產(chǎn)收益率的決定因素,以及銷售凈利潤(rùn)率與總資產(chǎn)周轉(zhuǎn)率、債務(wù)比率之間的相互關(guān)聯(lián)關(guān)系,以解釋指標(biāo)變動(dòng)的原因和變動(dòng)趨勢(shì),為采取進(jìn)一步的改進(jìn)措施指明方向[5]。

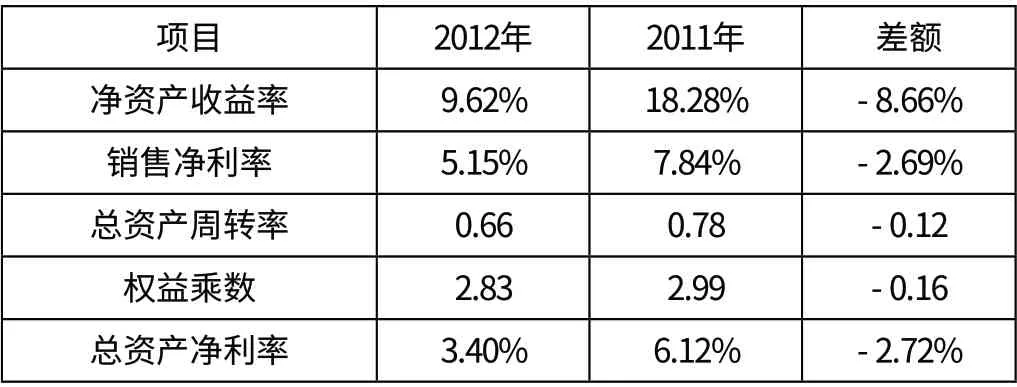

根據(jù)杜邦分析法的各指標(biāo)計(jì)算公式及相應(yīng)的財(cái)務(wù)數(shù)據(jù),得出如表1和圖中所示的,杜邦分析體系中的相關(guān)指標(biāo)。

如表1所示,為集團(tuán)2012年、2011年杜邦分析體系的相關(guān)指標(biāo)。

表1 集團(tuán)杜邦分析體系相關(guān)指標(biāo)表

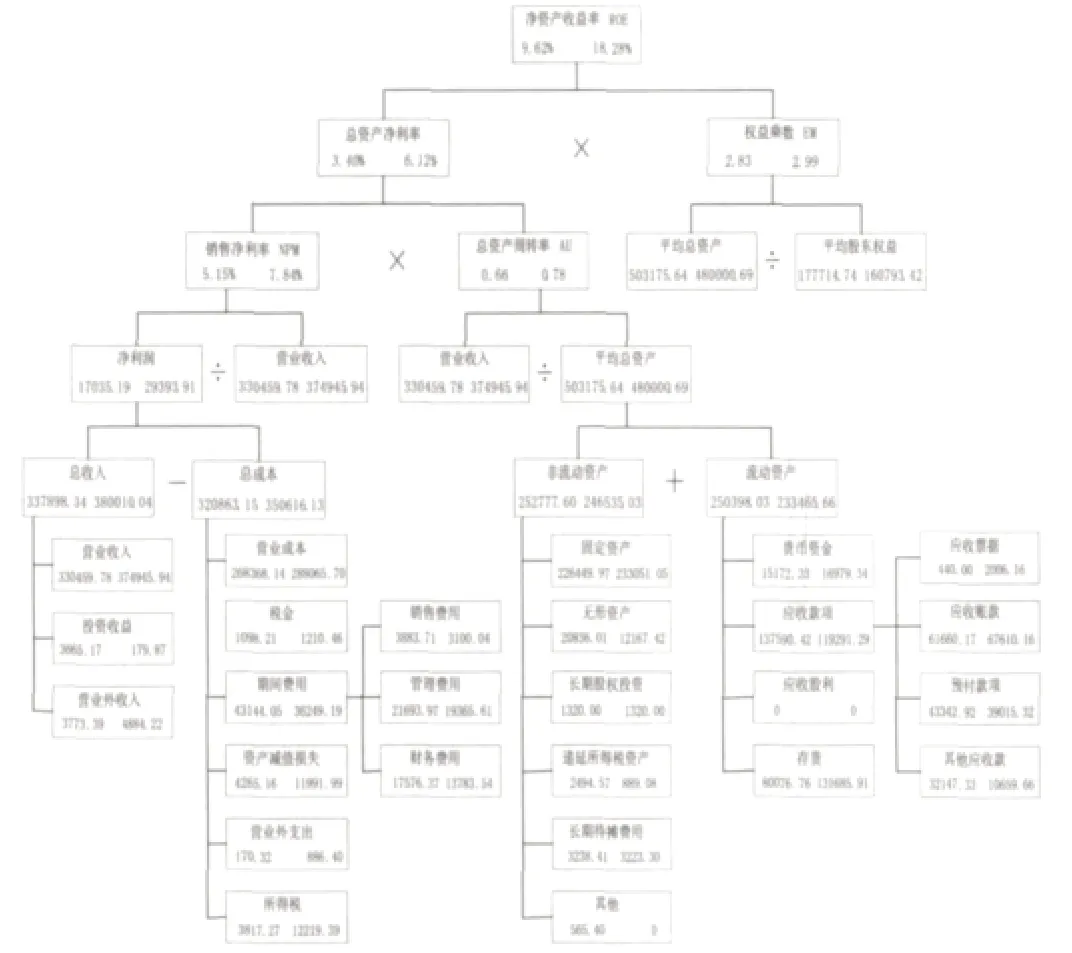

集團(tuán)2012年和2011年的杜邦分析的數(shù)據(jù)展示圖,如圖1所示。

其中,平均總資產(chǎn)為期初數(shù)和期末數(shù)的平均數(shù);平均股東權(quán)益為期初數(shù)和期末數(shù)的平均數(shù);固定資產(chǎn)包括固定資產(chǎn)、在建工程;期間費(fèi)用包括銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用;應(yīng)收款項(xiàng)包括應(yīng)收賬款、應(yīng)收票據(jù)、預(yù)付賬款、其他應(yīng)收款等等。

1.同期差距原因

圖 集團(tuán)2012年、2011年的杜邦分析圖

通過(guò)對(duì)集團(tuán)2012年、2011年杜邦體系圖的比較分析可知,2012年的銷售凈利率比2011年的要低2.69個(gè)百分點(diǎn),所有者的報(bào)酬率也降低8.66個(gè)百分點(diǎn),2012年的凈資產(chǎn)收益率為9.62%,2011年為18.28%。其差距的原因主要體現(xiàn)以下幾方面:

(1)產(chǎn)品的獲利性差

集團(tuán)2012年的銷售凈利率為5.15%,2011年的銷售凈利率為7.84%。再深入分析,2012年銷售凈利率低的原因是企業(yè)的凈利潤(rùn)低,而凈利潤(rùn)低的原因是企業(yè)的總成本較同期比高,基本與總收入持平,而總成本高則主要是由于2012年?duì)I業(yè)成本和財(cái)務(wù)費(fèi)用較高引起。結(jié)合集團(tuán)的發(fā)展戰(zhàn)略,2012年集團(tuán)的生產(chǎn)指標(biāo)完成情況良好,但受市場(chǎng)因素的影響,主要產(chǎn)品的價(jià)格較2011年有所降低,獲利性降低,因此利潤(rùn)較同期有所下降,應(yīng)該調(diào)整企業(yè)的產(chǎn)品結(jié)構(gòu)。

(2)對(duì)資產(chǎn)的管理效率較低

集團(tuán)2012年的總資產(chǎn)周轉(zhuǎn)率為0.66次,2011年的總資產(chǎn)周轉(zhuǎn)率為0.78次。再深入分析,2012年總資產(chǎn)周轉(zhuǎn)率稍低的主要原因一方面是營(yíng)業(yè)收入過(guò)低,另一方面是集團(tuán)資產(chǎn)占用資金較多,雖然流動(dòng)性強(qiáng)的流動(dòng)資產(chǎn)較同期有所增加,但變現(xiàn)能力差的固定資產(chǎn)也較同期增加。因此,集團(tuán)2012年同樣可以通過(guò)調(diào)整產(chǎn)品結(jié)構(gòu),提高變現(xiàn)能力,減少固定資產(chǎn)的資金占有量。

(3)沒(méi)有充分合理的利用財(cái)務(wù)杠桿

2012年的權(quán)益乘數(shù)為2.83,2011年的權(quán)益乘數(shù)為2.99。集團(tuán)2012年的資產(chǎn)負(fù)債率較2011年有所降低,償債能力有所提高,財(cái)務(wù)風(fēng)險(xiǎn)有所降低,但同時(shí),2012年的資本結(jié)構(gòu)較2011年略顯保守,不能充分發(fā)揮財(cái)務(wù)杠桿的作用,提高所有者權(quán)益報(bào)酬率,因此,集團(tuán)應(yīng)該適當(dāng)調(diào)整資本結(jié)構(gòu),以期提高所有者報(bào)酬率。

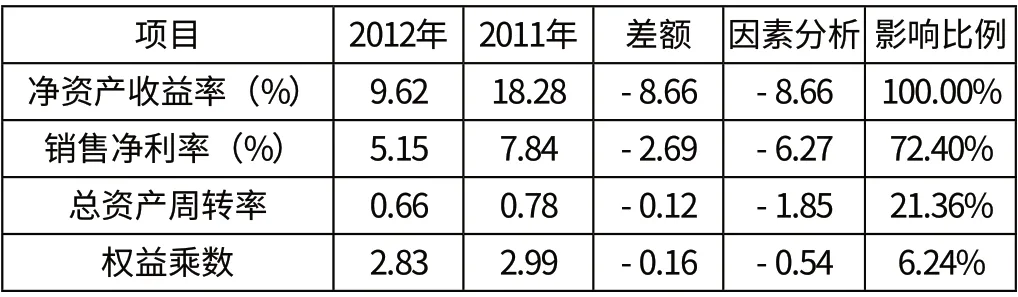

2.因素分析

通過(guò)以上定性分析找出L企業(yè)集團(tuán)2012年和2011年的縱向差距,但未從定量的角度確切地分析出哪個(gè)因素對(duì)凈資產(chǎn)收益率的影響最大。本文通過(guò)因素分析法中的差額分析法,分析各因素對(duì)凈資產(chǎn)收益率的影響程度。以下將2011年的財(cái)務(wù)數(shù)據(jù)作為集團(tuán)的先進(jìn)水平,作為比較標(biāo)準(zhǔn),對(duì)集團(tuán)2012年的杜邦指標(biāo)進(jìn)行分析。

(1)根據(jù)公式5計(jì)算集團(tuán)2012年和2011年的凈資產(chǎn)收益率

2011年:7.84%×0.78×2.99=18.28%

2012年:5.15%×0.66×2.83=9.62%

二者差額:9.62%-18.28%=-8.66%

(2)進(jìn)行因素分析

①銷售凈利率對(duì)凈資產(chǎn)收益率的影響程度: (5.15%-7.84%)×0.78×2.99=-6.27%

②總資產(chǎn)周轉(zhuǎn)率對(duì)凈資產(chǎn)收益率的影響程度: 5.15%×(0.66-0.78)×2.99=-1.85%

③權(quán)益乘數(shù)對(duì)凈資產(chǎn)收益率的影響程度: 5.15%×0.66×(2.83-2.99)=-0.54%

表2 集團(tuán)凈資產(chǎn)收益率的影響因素分析表

結(jié)論:由以上因素分析可知,影響2012年凈資產(chǎn)收益率的最主要的因素是銷售凈利率,銷售凈利率的降低使得集團(tuán)2012年的凈資產(chǎn)收益率較先進(jìn)水平降低了8.66個(gè)百分點(diǎn),但考慮到集團(tuán)2012年的主產(chǎn)品價(jià)格較同期均有所下降,而產(chǎn)量與同期相比增減不大,因此,銷售凈利率有所下降,在所難免。但集團(tuán)在未來(lái)的發(fā)展過(guò)程中,應(yīng)通過(guò)調(diào)整產(chǎn)品結(jié)構(gòu),來(lái)提高集團(tuán)的銷售凈利率。

三、結(jié)論

本文將杜邦財(cái)務(wù)分析體系運(yùn)用于企業(yè)集團(tuán)財(cái)務(wù)分析,將企業(yè)集團(tuán)在某一年度的經(jīng)營(yíng)狀況和財(cái)務(wù)狀況聯(lián)系起來(lái),通過(guò)與自身同期的縱向?qū)Ρ龋瑢訉臃纸猓鸩缴钊耄瑯?gòu)成了一個(gè)完整的分析體系。該體系從最能綜合性體現(xiàn)集團(tuán)經(jīng)濟(jì)效益和最具代表性的指標(biāo)——凈資產(chǎn)收益率出發(fā),將集團(tuán)凈資產(chǎn)收益率(ROE)逐級(jí)分解為多項(xiàng)財(cái)務(wù)比率乘積,從定性和定量的角度對(duì)集團(tuán)進(jìn)行縱向分析,找出影響凈資產(chǎn)收益率的關(guān)鍵因素,并提出相應(yīng)的措施,有助于提高企業(yè)集團(tuán)的經(jīng)濟(jì)效益,這對(duì)于同類型的企業(yè)有一定的借鑒作用。

[1]楊艷,黃震方.杜邦分析體系在星級(jí)飯店效益評(píng)價(jià)中的應(yīng)用[J].商業(yè)研究,2010(9):63-66.

[2]方鵬騫,張佳慧,吳長(zhǎng)玲.基于杜邦模型的政府辦非營(yíng)利性醫(yī)院資金運(yùn)營(yíng)效率分析[J].中國(guó)衛(wèi)生經(jīng)濟(jì),2009,28(5):49-51.

[3]田柯,許崇偉,耿仁文等.杜邦分析中指標(biāo)分解法在醫(yī)院經(jīng)營(yíng)分析中的應(yīng)用[J].中國(guó)衛(wèi)生經(jīng)濟(jì),2011,30(12).

[4]陳曉莉.杜邦分析體系在高校財(cái)務(wù)分析中的運(yùn)用[J].會(huì)計(jì)之友,2010(9):24-26.

[5]唐鈺堯.基于杜邦分析考察2010年五糧液集團(tuán)與貴州茅臺(tái)集團(tuán)凈資產(chǎn)收益率[J].時(shí)代金融(下旬),2012(2):154.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27