擬上市公司經(jīng)營的獨(dú)立性對發(fā)審委審核行為的影響

2013-11-20 10:30:42藍(lán)翁瑋

時代金融 2013年8期

關(guān)鍵詞:研究

藍(lán)翁瑋

(浙江財經(jīng)大學(xué),浙江 杭州 310018)

擬上市公司經(jīng)營的獨(dú)立性對發(fā)審委審核行為的影響

藍(lán)翁瑋

(浙江財經(jīng)大學(xué),浙江 杭州 310018)

本文以我國資本市場股票發(fā)行審核制度改革為背景,手工搜集主板市場第八屆至第十二屆擬發(fā)行公司的相關(guān)數(shù)據(jù),實證研究擬發(fā)行人經(jīng)營的獨(dú)立性對股票發(fā)行審核結(jié)果的影響,結(jié)果發(fā)現(xiàn),在控制其他因素的影響下,經(jīng)營獨(dú)立性越強(qiáng)(客戶集中度和原材料采購集中度越低),擬發(fā)行人通過發(fā)行審核的可能性越大。

股票發(fā)行審核委員會 經(jīng)營獨(dú)立性

自滬深股市設(shè)立以來,我國證券市場的規(guī)模不斷壯大,制度也不斷完善。證券市場成立之初,我國股票發(fā)行審核制度實行審批制。2001年3月29日,中國證監(jiān)會取消股票發(fā)行審批制,擬實行股票發(fā)行核準(zhǔn)制。無論是審批制還是核準(zhǔn)制,企業(yè)能否公開發(fā)行股票并不是由市場決定,其最終的決定權(quán)仍掌握在政府及監(jiān)管部門的手中。因此,在目前的證券發(fā)行制度下,發(fā)審委的審核通過是公司成功IPO的必經(jīng)之路。

一、理論分析與研究假設(shè)

我國上市公司向大股東輸送利益、掏空上市公司的現(xiàn)象較為普遍。以較低的價格將上市公司資產(chǎn)出售給大股東控制的公司、向高管人員(在其他關(guān)聯(lián)企業(yè)同時擔(dān)任職務(wù))支付較高的薪水、為大股東控制或參股的企業(yè)提供貸款擔(dān)保等等,都是大股東掏空上市公司的表現(xiàn),可以看出,關(guān)聯(lián)交易是其重要途徑。而關(guān)聯(lián)交易的發(fā)生與上市之前改制導(dǎo)致的經(jīng)營缺乏獨(dú)立性有關(guān)。因此,擬上市公司的經(jīng)營獨(dú)立性,有助于降低關(guān)聯(lián)交易,進(jìn)而從源頭上抑制大股東的侵害行為,作為首次公開發(fā)行的“把關(guān)者”的發(fā)審委,應(yīng)當(dāng)更加重視經(jīng)營獨(dú)立性好的擬上市公司。

基于此,本文提出如下假設(shè):限定其他條件,擬上市公司過會的概率與經(jīng)營獨(dú)立性呈正相關(guān)關(guān)系。

二、實證研究

(一)樣本選擇

本文以主板市場、中小板市場第八屆至第十二屆股票發(fā)行審核委員會審核的擬發(fā)行人為研究對象,共有840家擬上市公司的數(shù)據(jù),剔除未能找到6家擬上市公司的數(shù)據(jù)后,最終的研究樣本包括834家擬上市公司。

(二)模型和變量

本文采用Logistic回歸模型對上述理論假說進(jìn)行檢驗:

其中,p為模型的響應(yīng)概率;x為解釋變量;y為其他控制變量組成的向量;ε為隨機(jī)干擾項。

被解釋變量為擬上市公司是否通過發(fā)審委審核的結(jié)果,以虛擬變量approve表示,若通過審核,則approve=1,否則approve=0。該數(shù)據(jù)從中國證監(jiān)會發(fā)行審核委員會的會議審核結(jié)果公告中獲取。

解釋變量為擬上市公司客戶集中度和原材料采購集中度。一般認(rèn)為,客戶集中度和原材料采購集中越高,擬上市公司對特定客戶或原材料供應(yīng)商的依賴就越強(qiáng),企業(yè)經(jīng)營的獨(dú)立性越弱。本文采用C 5和R 5來表示擬發(fā)行人的客戶集中度和原材料采購集中度;其中C 5表示向前5名客戶的銷售占營業(yè)收入的比例,R 5表示前5名供應(yīng)商的采購占擬發(fā)行人采購總額的比重。這一數(shù)據(jù)從各擬上市公司的招股說明書申報稿中獲取。

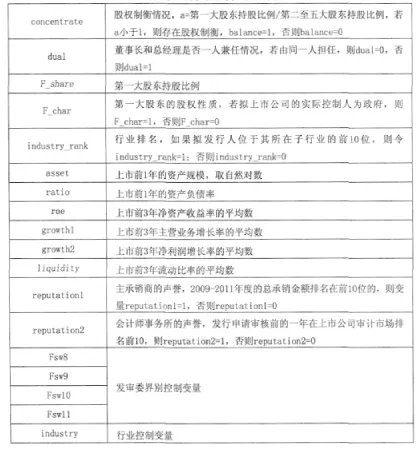

本文在模型中加入了盡可能多的控制變量,以降低遺漏變量引起的內(nèi)生性問題。包括擬上市公司的股權(quán)制衡情況、董事長和總經(jīng)理是否一人兼任、第一大股東的股權(quán)性質(zhì)、企業(yè)規(guī)模、行業(yè)地位、資產(chǎn)負(fù)債率等財務(wù)有關(guān)的控制變量等。

表1 控制變量符號及釋義

(三)描述性統(tǒng)計分析

在834家擬上市公司的股票發(fā)行申請審核中,有685家通過發(fā)審委的發(fā)行審核,占樣本數(shù)的82.1%,149家的發(fā)行申請被發(fā)審委否決,占樣本數(shù)的17.9%,表1是按照發(fā)審委界別劃分的股票發(fā)行審核結(jié)果。

表2 發(fā)審委發(fā)行申請審核結(jié)果統(tǒng)計表

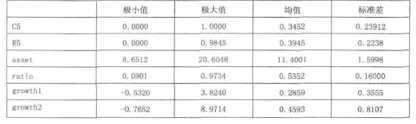

在樣本公司中,前5名客戶的銷售占營業(yè)收入的平均比例為34.52%,標(biāo)準(zhǔn)差為23.912%,最大值為100%;前5名供應(yīng)商的采購占擬發(fā)行人采購總額的平均比例為39.45%,標(biāo)準(zhǔn)差為22.38%,最大值為98.45%。表2是解釋變量和部分控制變量的描述性統(tǒng)計結(jié)果。

表3 解釋變量和部分控制變量的描述性統(tǒng)計結(jié)果

(四)變量的相關(guān)性分析

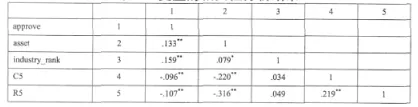

擬上市公司經(jīng)營獨(dú)立性的解釋變量C5、R 5與被解釋變量的相關(guān)系數(shù)分別為-0.096(1%水平顯著)、-0.107(1%水平顯著),這表明經(jīng)營獨(dú)立性與擬上市公司通過股票發(fā)行審核的可能性正相關(guān),經(jīng)營獨(dú)立性越強(qiáng)的擬上市公司越可能通過發(fā)行審核。表3是被解釋變量與解釋變量和部分控制變量的相關(guān)性分析結(jié)果。

表4 變量的相關(guān)性分析結(jié)果

(五)回歸分析

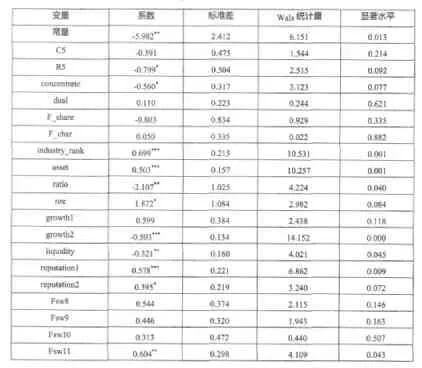

擬上市公司經(jīng)營的獨(dú)立性會影響發(fā)審委的審核。變量R 5的系數(shù)為-0.799(10%水平顯著),這說明擬上市公司向前5名供應(yīng)商的采購占采購總額比重越大,通過發(fā)行審核的可能性越小。變量C 5的系數(shù)為-0.591,這表明擬上市公司向前5名客戶的銷售占營業(yè)收入比例越大,通過發(fā)行審核的可能性越小,不過這種影響在統(tǒng)計上不顯著。

表5 logistic回歸分析結(jié)果

三、結(jié)論分析

本文的實證研究表明,擬發(fā)行人的經(jīng)營獨(dú)立性會影響發(fā)審委的股票發(fā)行審核行為,獨(dú)立性越強(qiáng)的擬發(fā)行人越受發(fā)審委“青睞”,通過股票發(fā)行審核的可能性更高。由此可見,發(fā)審委在股票發(fā)行審核過程中是重視投資者利益保護(hù)的。

上市資格作為一種稀缺資源,研究其如何進(jìn)行分配是資本市場一個重要的課題。影響發(fā)審委的審核行為的因素還有很多,本文僅選取了獨(dú)立性的一個角度研究發(fā)審委的審核行為,諸如擬上市公司聘請的中介機(jī)構(gòu)擁有的社會資本,尤其是發(fā)審委委員中包含政府部門人士,對擬上市公司通過發(fā)審委審核的情況還有待進(jìn)一步研究。

[1]Johnson S.,R.LaPort,F(xiàn).Lopez-de-Sialnesand Shleifer,A.Tunneling[J].American Economic Review,2000,90:22-27.

[2]胡旭陽.什么樣的擬發(fā)行人受發(fā)審委“青睞”——我國股票發(fā)行審核委員審核行為實證研究[J].財貿(mào)經(jīng)濟(jì),2011,(6).

[3]時晉和曾斌.發(fā)審委制度困境與反思[J].證券市場導(dǎo)報,2012,(6).

藍(lán)翁瑋(1989-),男,漢族,浙江麗水人,就讀于浙江財經(jīng)大學(xué),研究方向:資本市場運(yùn)營。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19