我國稅收收入與國內生產總值的經濟測度——基于VAR模型的經濟計量分析(1980—2012)

2013-09-30 03:28:22彭艷

河南工程學院學報(社會科學版) 2013年3期

彭 艷

(安徽財經大學財政與公共管理學院,安徽蚌埠 233041)

一、引言

稅收作為財政收入的主體,既是維持國家有效運轉的經濟基礎,又是國家調節經濟的有效手段。改革開放后,我國稅制結構經歷了1983年和1994年兩次重大變遷。傳統的計劃經濟體制下我國稅制結構極為簡化,稅收政策只能發揮有限的經濟效應。1984年實行的利改稅以及1994年工商稅制改革,使我國稅制結構及稅種結構均得到了全面的系統的優化,初步建立了適應我國社會主義市場經濟體制的稅收框架體系,促進了經濟發展。可以說,市場經濟越發展,稅收與經濟增長的關系越密切。一方面,稅收總量、增長速度和稅收結構的發展變化,經濟增長的速度規模和結構質量起著決定性的作用;另一方面,在投資、消費、分配和結構調整等諸多方面,稅收可以通過稅率、稅負、稅收優惠等重要的宏觀調控手段對經濟增長產生影響。

稅收與經濟增長關系問題是經濟學研究的一個重要課題。圍繞著稅收與經濟發展之間的關系,國內學者進行了有益的探索和研究。劉普照在《宏觀稅負與經濟增長相關性研究》一文中采用定性和定量分析相結合的方法,從歷史與現實、國內與國外、縱向與橫向的比較中得出對我國的稅收負擔狀況正確的判斷,提出應進一步改革和完善我國現行稅制,確定合理的稅收政策,充分發揮稅收對經濟增長的促進作用。[1]菀小豐在《中國稅收與經濟增長問題實證研究》一文中將經濟增長新古典研究思路運用到分析稅收規模和結構對經濟增長的要素貢獻模型中,中國的經濟體制在現階段看來有必要加強稅收體制改革,適當調整所得稅份額,加快轉變經濟生產模式,保證經濟長期穩定增長。[2]

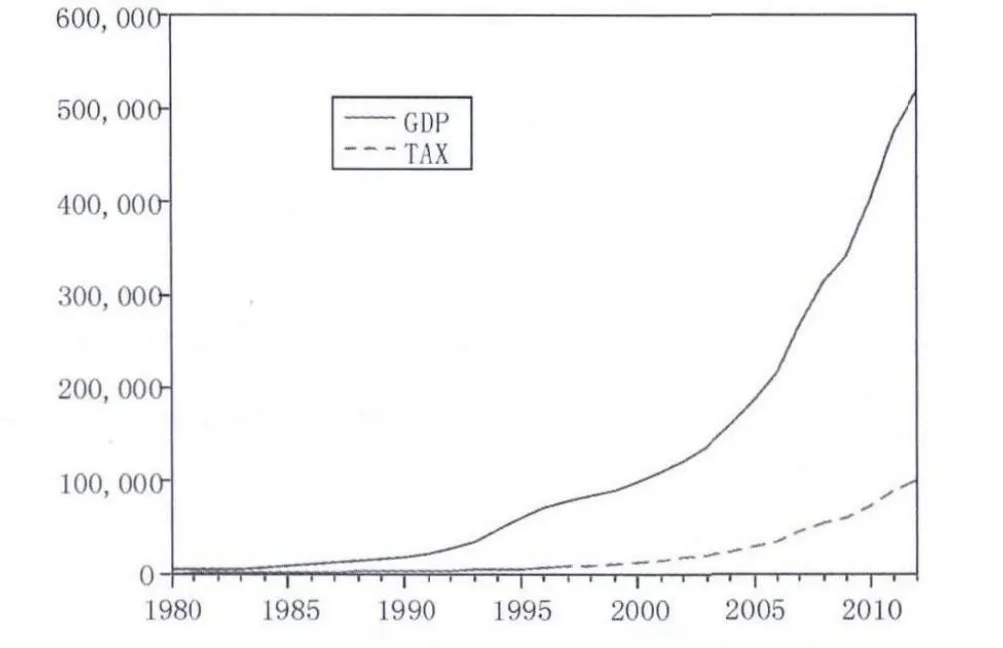

圖1 1980—2012年我國TAX與GDP的時序圖(單位:億元)

二、中國稅收收入與經濟增長之間的VAR模型和脈沖反應分析

筆者選取了1980—2012年的數據作為樣本區間。數據來自國家統計局公布的《中國統計年鑒》。

1.單位根檢驗

為了防止虛假回歸,提高分析的準確性,本文用ADF檢驗法分別對我國1980—2012年的稅收收入(TAX)和國內生產總值(GDP)進行平穩性檢驗(見圖1)。

圖1顯示兩個變量都有明顯的上升趨勢,所以在進行ADF檢驗的時候選用帶有常數項和趨勢項的模型。首先對原始數據進行單位根檢驗,發現其不平穩。在這種情況下,再對原始數據進行取對數降階,檢驗結果見表1。

從表1的結果可以發現,對原始數據取自然對數后進行檢驗,其仍然非平穩,所以對LnTAX和LnGDP進行一階差分,結果見表2。

表1 TAX與GDP及其取對數后單位根檢驗的結果

表2 LnTAX和LnGDP差分序列的平穩性檢驗結果

檢驗結果表明,LnTAX一階差分的ADF檢驗t統計量值小于其5%和10%顯著水平臨界值。拒絕原假設,表明其一階差分是平穩的。同理,LnGDP的一階差分ADF檢驗t統計量小于其5%和10%水平臨界值,拒絕原假設,即其一階差分為平穩序列。

上述結果表明,LnTAX和LnGDP都是一階單整的,滿足對兩個變量進行協整檢驗的條件,下文將對它們之間的長期穩定關系進行協整性檢驗。

2.協整檢驗

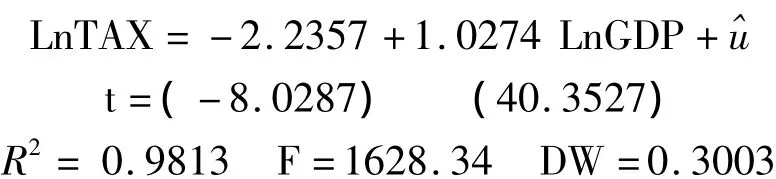

(1)協整回歸。運用OLS法估計協整向量LnTAX和LnGDP。本文利用Eviews 6.0作為計量分析軟件,得到回歸結果如下:

從第一步得到的回歸方程可知,從長期看,國內生產總值(GDP)對稅收收入(TAX)的彈性系數為1.0274,即國內生產總值每增加1%,平均來說稅收收入增長1.0274%。這也可以說明稅收收入增長速度快于國內生產總值。

(2)殘差檢驗。對上式的殘差進行單位根檢驗,由回歸方程估計結果可得

表3 進行單位根檢驗的結果

表3 進行單位根檢驗的結果

序列 ADF檢驗t值 ADF檢驗p值 5%臨界值 10%臨界值 結果^u -2.0566 0.0400 -1.9533 -1.6098平穩

3.向量自回歸模型(VAR模型)

VAR模型是采用內生變量對模型的全部內生變量的滯后期進行回歸,估計全部內生變量動態關系的多方程聯立模型。它克服了受制于經濟理論不完善所帶來的一系列復雜問題的傳統聯立方程模型。本文在VAR模型的基礎上,利用脈沖反應函數和方差分解來分析稅收收入與經濟增長之間的關系。

(1)VAR模型分析。本部分內容采用LnTAX和LnGDP的數據來建立VAR(P)模型,并在此基礎上利用脈沖響應函數和方差分解對兩變量之間的動態關系進行分析。一般情況下通常根據AIC和SC信息量取值最小準則來確定最佳滯后階數P,通過篩選可確定滯后期為2,模型采用OLS法進行估計,結果如下:

從上面的回歸方程我們可以得知整個模型的擬合優度都在0.99左右,表明所估計出來的參數在統計上大部分是顯著的,說明兩個內生變量之間存在顯著的動態關系。

從方程(1)的滯后期系數可以看出,LnGDP的滯后1期和滯后2期對其自身的影響系數分別是1.6948和-0.7335。這說明滯后1期的國內生產總值對經濟增長有正效應,而滯后2期的國內生產總值不利于促進經濟增長。同時后兩個參數的估計值有正有負,表明當前的LnGDP與LnTAX的滯后值既有正向相關關系又有負向相關關系,說明我國稅收收入對經濟增長既有激勵作用又有制約作用。

在方程(2)中,LnTAX與自身的一階和二階滯后值都有著較大的聯系,其中與一階是正向相關關系,與二階是負向相關關系。LnGDP的滯后1期和滯后2期均為正值,分別是0.8545和0.0179,其值介于0到1之間,說明經濟增長并不會使稅收收入減少,只不過會使稅收增長速度變緩。這與我國的稅收發展趨勢是一致的,這些年我國一直都在強調結構性減稅,經濟增長的同時也應該伴隨著稅負減輕,充分體現稅負公平和效率。

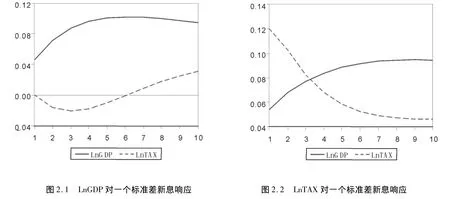

(2)脈沖響應函數。脈沖響應函數主要刻畫在擾動項上加一個標準差大小的沖擊對內生變量當前值和未來值所帶來的影響。圖2是基于VAR(2)和漸進解析法模擬的脈沖響應函數曲線,橫軸表示響應函數起沖擊作用的滯后期間數,縱軸表示國內生產總值對稅收收入的響應程度。

圖2 脈沖響應圖

從圖2.1可知,國內生產總值(LnGDP)的一個單位標準差對其自身立刻有比較強烈的正向沖擊,在第六和第七期之間達到最大,在隨后的時間里這種正向的沖擊基本穩定在0.1左右。而稅收收入(LnTAX)的一個單位標準差新息對其沖擊剛開始是反向的,但是在第三期以后這種負向的影響能力逐漸增強,基本上穩定在0.01和0.04之間。

從圖2.2可知,稅收收入(LnTAX)對其自身的一個標準差新息的反應越來越弱,從第一期的0.12逐漸降到第十期的0.05左右,但是影響依然很強烈。而國民收入(LnGDP)一個標準差新息對其正的影響是逐步增強的,從第六期以后緩慢增長,在之后的一段時間內保持著較高的穩定水平,基本上維持在0.09左右。

(3)方差分解。與脈沖響應函數不同的是方差分解是通過分析每一結構沖擊對內生變量變化的貢獻度,進一步分析兩個變量相互之間的波動性,然后根據此貢獻度可知各個變量沖擊的相對重要性,即變量沖擊的貢獻占總貢獻的比重。

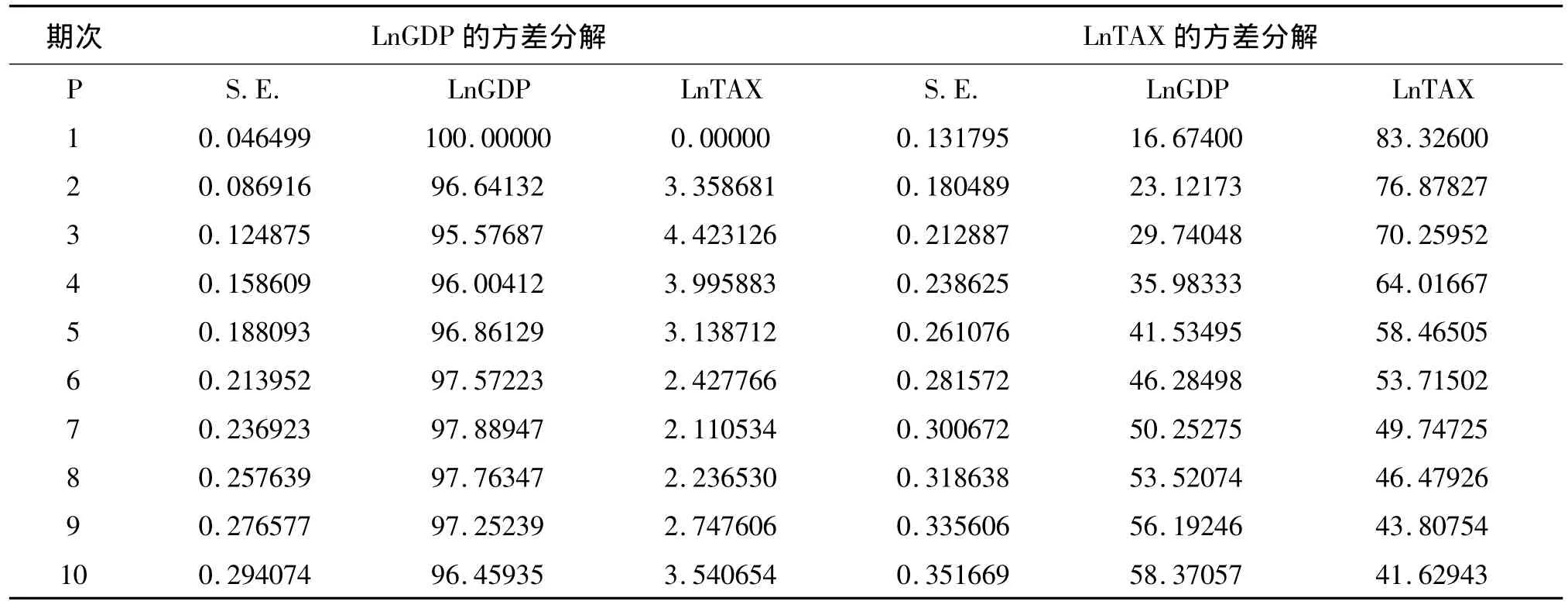

從表4我們可以得知,在國內生產總值的發展過程中,稅收收入對其發展的貢獻程度剛開始是沒有反應的,第一期為0,在以后的各期稅收收入對國內生產總值(LnGDP)的影響基本上穩定在2%—3%之間。而國內生產總值來自于其本身的貢獻程度,總體上維持在97%左右,因此,該變量——國內生產總值(LnGDP)最重要。從表中可以看出,從第一期開始到第十期結束變量LnGDP的方差分解結果一直保持穩定的水平。

由表4我們可以得到,在稅收收入的發展過程中,稅收對其自身發展的貢獻程度并沒有得到立刻的反應,在第一期的時候還沒有達到90%,對來自國內生產總值(LnGDP)一個標準差新息卻有著16.67400%的顯著反應。在此之后,來自于第二個方程新息的影響越來越弱,來自于第一個方程新息的影響占稅收收入(LnTAX)預測誤差58%左右,因此,該變量——國內生產總值(LnGDP)相對比較重要。這與我們之前的脈沖響應分析的結果是大同小異的。由上述分析可知,脈沖響應函數與方差分解對VAR(2)模型中的關系作了合理的解釋。

表4 方差分解結果

三、結論

本文在1980至2012年的稅收收入和國內生產總值的基礎上建立時間序列模型,分析二者之間是否存在長期均衡狀態,并在此基礎上運用VAR模型和脈沖響應函數來刻畫我國稅收收入與國內生產總值兩者之間的長期有效的相關關系,從實證的角度再次論證了稅收收入和經濟增長之間的關系。由此可以得出以下結論:1980—2012年,我國的稅收收入與GDP具有長期的協整關系。國內生產總值每增加1%,平均來說稅收收入增長1.0274%。向量自回歸模型和脈沖響應函數分析結果表明,LnTAX與LnGDP的滯后值有較大的正向相關聯系,經濟的快速發展對稅收的增長有很強的推動作用。而LnGDP與LnTAX的滯后值既有正向相關關系又有負向相關關系,說明我國稅收收入對經濟增長既有激勵作用又有制約作用。方差分解的分析結果與脈沖響應函數的結果大同小異,表明國內生產總值是稅收收入的重要解釋變量,在我國的稅收收入增長過程中占有舉足輕重的地位,這與我國客觀經濟事實是一致的。

[1]劉普照.宏觀稅負與經濟增長相關性研究[M].廈門:廈門大學出版社,2003.

[2]苑小豐.中國稅收與經濟增長問題實證研究[J].生產力研究,2010(1):83-95.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03