小企業(yè)現(xiàn)金流量表“丁字形”賬戶編制法的思考

2013-09-21 02:02:58霞浦縣制動材料總廠福建寧德355101

商業(yè)會計 2013年14期

(霞浦縣制動材料總廠 福建寧德 355101)

《小企業(yè)會計準則》出臺后,小企業(yè)會計核算略有變化,現(xiàn)金流量表內容、編制方法也有所不同,筆者根據(jù)對《小企業(yè)會計準則》的學習體會,遵循《企業(yè)會計準則第31號——現(xiàn)金流量表》介紹的“復式分錄”等編制法,就工業(yè)類小企業(yè)現(xiàn)金流量表“經營活動產生的現(xiàn)金流量”項目,通過舉例對應用“丁字形”賬戶編制法作一介紹。丁字形賬戶中“※”號表示相關會計科目的“期初-期末”的差額,當期初數(shù)小于期末數(shù)時,用“負”數(shù)反映。

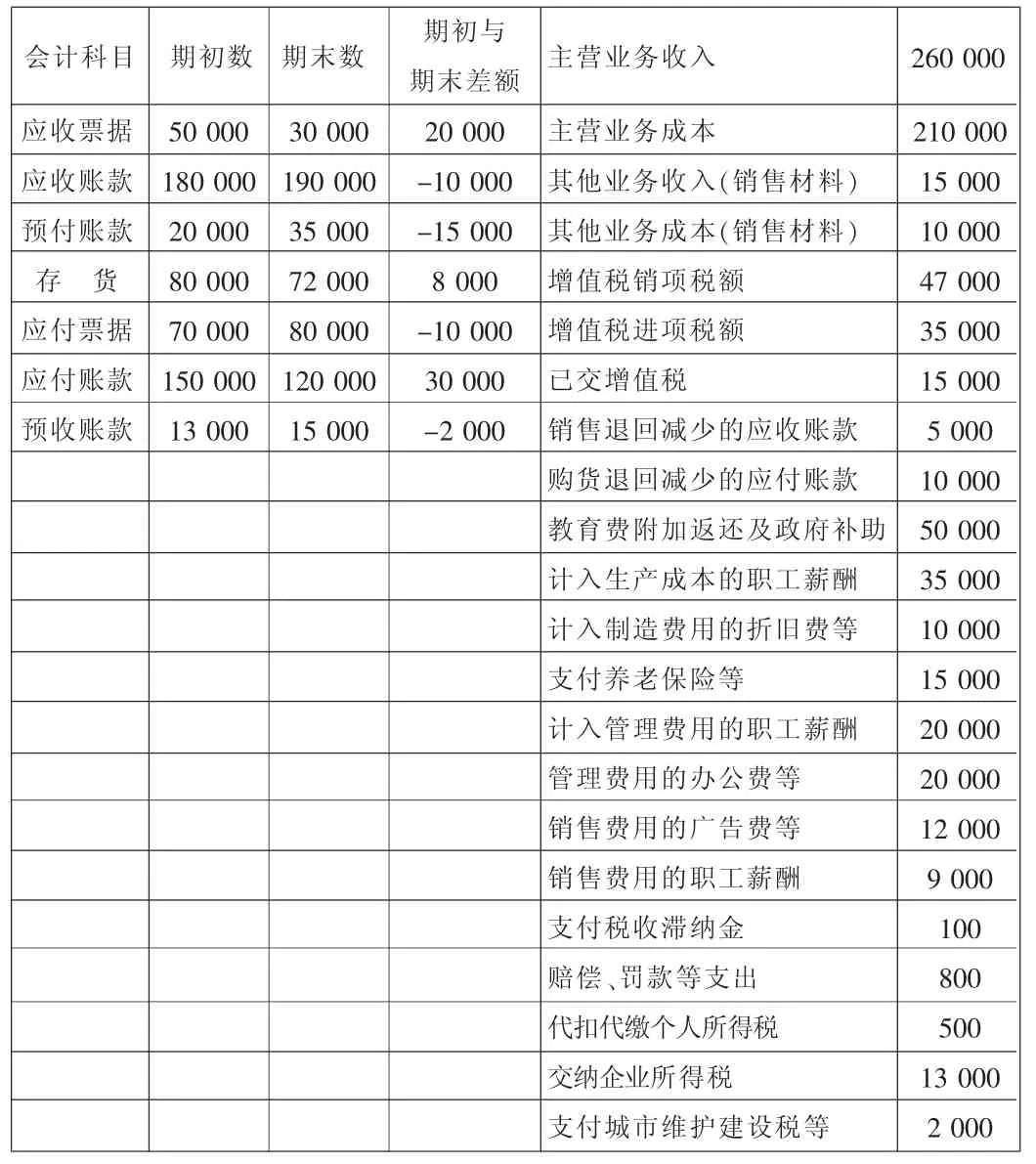

某公司2012年度相關會計事項及業(yè)務情況表 單位:元

一、案例分析及丁字形賬戶處理

將上表中相關業(yè)務事項分別代入“經營活動產生的現(xiàn)金流量”丁字形賬戶,會計處理如下所示:

1.銷售產成品、商品、提供勞務收到的現(xiàn)金

借方貸方銷售產成品、商品、提供勞務收到的現(xiàn)金282 000※預收賬款 -2 000非現(xiàn)金抵償債務或銷售退回減少的應收賬款等 5 000 285 000主營業(yè)務收入 260 000其他業(yè)務收入(原材料等銷售收入)15 000※應收票據(jù) 20 000※應收賬款 -10 000代購代銷業(yè)務收到的現(xiàn)金285 000

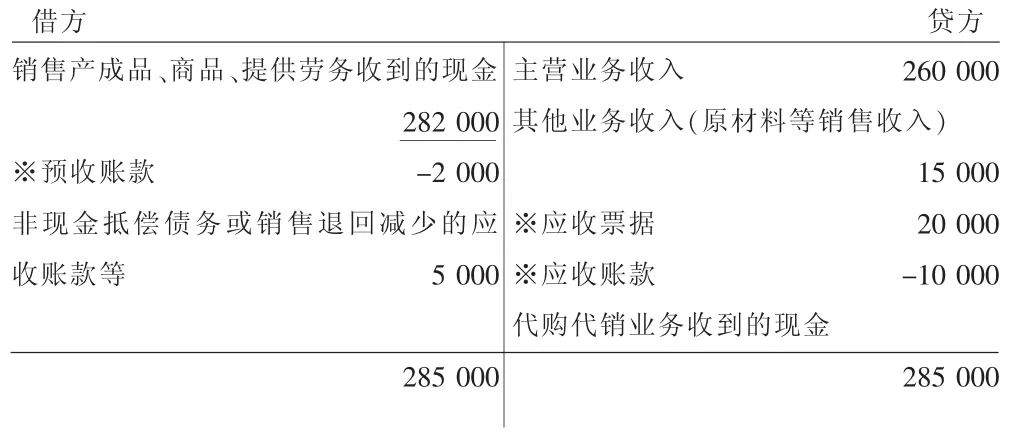

2.收到其他與經營活動有關的現(xiàn)金

借方貸方收到其他與經營活動有關的現(xiàn)金 97000 97 000應交稅費——應交增值稅(銷項稅額)47 000其他業(yè)務收入(固定資產、無形資產租金收入)營業(yè)外收入 50 000 97 000

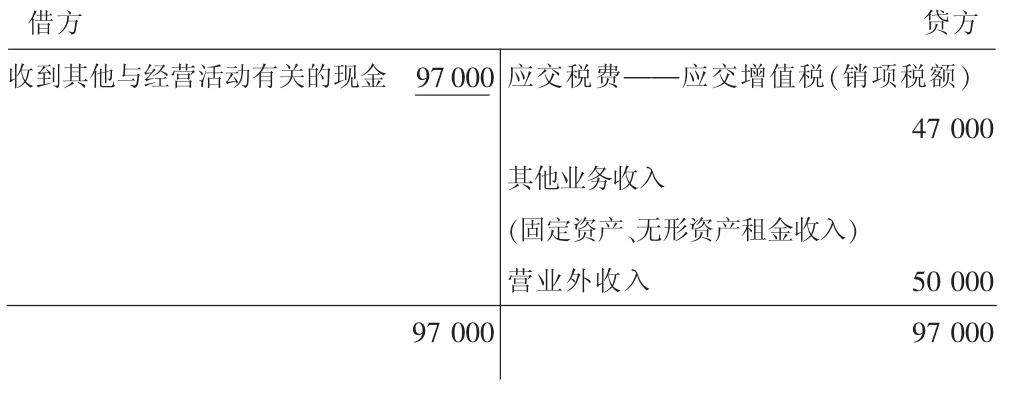

3.購買原材料、商品、接受勞務支付的現(xiàn)金

借方貸方主營業(yè)務成本 210 000其他業(yè)務成本(銷售材料等) 10 000※應付票據(jù) -10 000※應付賬款 30 000代購代銷業(yè)務支付的現(xiàn)金240 000購買原材料、商品等 192 000※預付賬款 -15 000※存貨 8 000生產成本(職工薪酬) 35 000制造費用(職工薪酬、折舊費等) 10000非現(xiàn)金抵償債務或購貨退回減少的應付賬款10 000 240 000

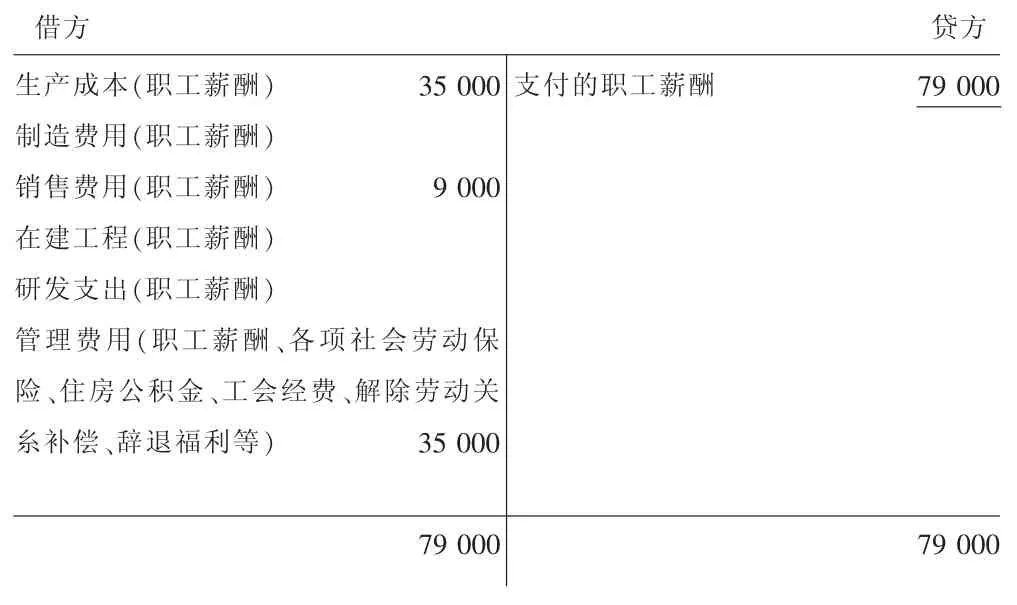

4.支付的職工薪酬

借方貸方生產成本(職工薪酬) 35 000制造費用(職工薪酬)銷售費用(職工薪酬) 9 000在建工程(職工薪酬)研發(fā)支出(職工薪酬)管理費用(職工薪酬、各項社會勞動保險、住房公積金、工會經費、解除勞動關糸補償、辭退福利等) 35 000支付的職工薪酬 79 000 79 00079 000

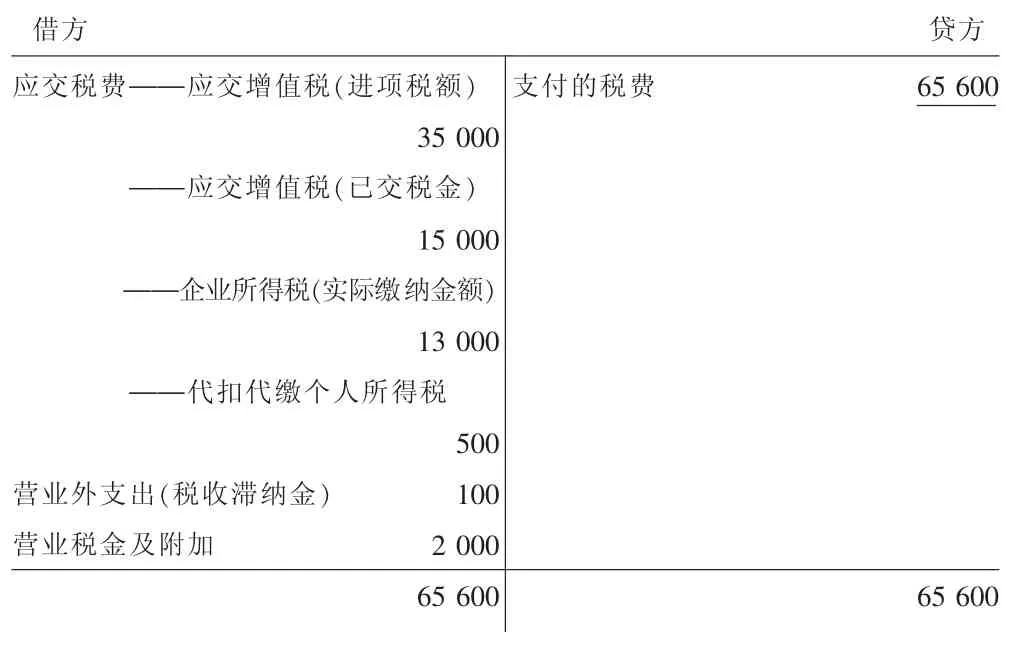

5.支付的稅費

借方貸方應交稅費——應交增值稅(進項稅額)35 000——應交增值稅(已交稅金)15 000——企業(yè)所得稅(實際繳納金額)13 000——代扣代繳個人所得稅500營業(yè)外支出(稅收滯納金) 100營業(yè)稅金及附加 2 000 65 600支付的稅費 65 600 65 600

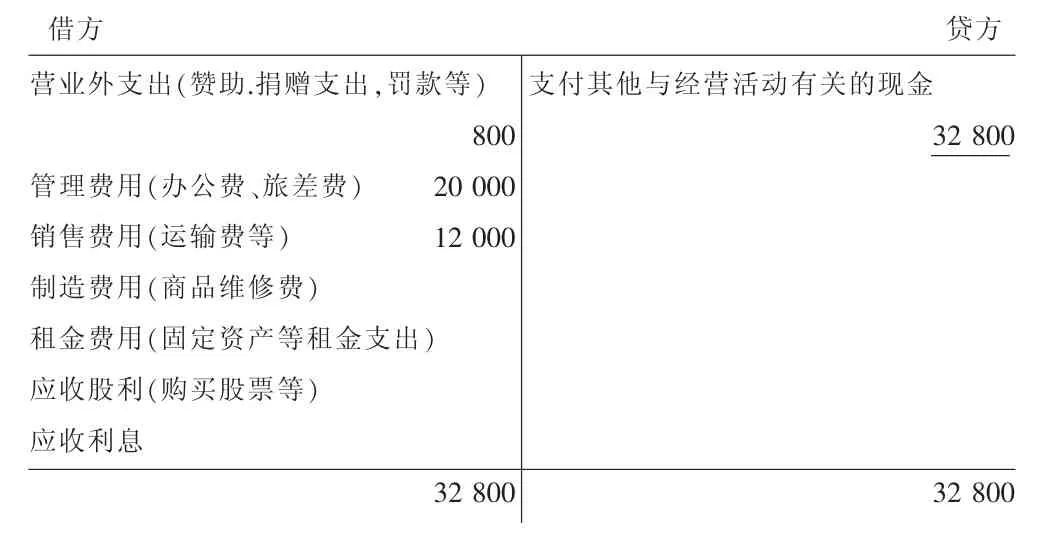

6.支付其他與經營活動有關的現(xiàn)金

借方貸方營業(yè)外支出(贊助.捐贈支出,罰款等)800管理費用(辦公費、旅差費) 20 000銷售費用(運輸費等) 12 000制造費用(商品維修費)租金費用(固定資產等租金支出)應收股利(購買股票等)應收利息32 800支付其他與經營活動有關的現(xiàn)金32 800 32 800

實際工作中,企業(yè)支付的其他與經營有關的現(xiàn)金,涉及面較廣,核算方法各不相同,不能局限于上述項目,應按實際發(fā)生對應核算科目分析填列;銷售費用(運輸費等)、管理費用(辦公費等)可以從“銷售費用”、“管理費用”科目累計金額中剔除職工薪酬、社會勞動保險費、辭退福利、折舊費等分析填列。

本例經營活動產生的現(xiàn)金流量凈額=282 000+97 000-192000-79000-65600-32800=9 600(元)

二、結論

現(xiàn)金流量表的“投資活動”、“籌資活動”產生的現(xiàn)金流量項目“丁字形”賬戶編制法,可類似“經營活動產生的現(xiàn)金流量”項目案例方法或按《小企業(yè)會計準則》相關規(guī)定編制;筆者認為:小企業(yè)現(xiàn)金流量表勾稽、平衡關系,務必遵循《企業(yè)會計準則第31號——現(xiàn)金流量表》要求,其最基本平衡等式為:

現(xiàn)金凈增加額=資產負債表的貨幣資金期末與期初差額(期末數(shù)小以“-”表示)=經營活動產生的現(xiàn)金流量凈額+投資活動產生的現(xiàn)金流量凈額+籌資活動產生的現(xiàn)金流量凈額

現(xiàn)金流量凈額為“負”數(shù)時,用“-”表示。

本方法適應于執(zhí)行《小企業(yè)會計準則》的工業(yè)類小企業(yè),其他類小企業(yè)可以參照編制;是對《企業(yè)會計準則第31號——現(xiàn)金流量表》介紹的“丁字形”賬戶編制法的連續(xù)應用和必要補充;且編制方法直觀、通俗,可操作性強。

財經速遞

IASB新興經濟體工作組舉行第五次會議

最近,國際會計準則理事會(IASB)新興經濟體工作組(工作組)第五次全體大會在韓國首爾舉行。在工作組各成員與IASB的共同努力下,工作組運轉順暢,并取得了積極成果。工作組會議為從新興經濟體的視角深入探討具體會計問題提供了有效平臺。同時,工作組也希望進一步深化與IASB的合作。

工作組今后將重點圍繞兩方面開展工作,共同推進實現(xiàn)全球統(tǒng)一的高質量會計準則:一是從新興經濟體視角對國際會計準則理事會議程項目提出意見;二是就新興經濟體在國際財務報告準則應用中亟待解決的特有會計問題提出建議。與會各方從新興經濟體應用國際財務報告準則的視角交換了各國經驗,并就費率管制會計議題進行了富有成效的討論,同時也對商譽會計、首次公開發(fā)行定價、《國際會計準則第19號》中的折現(xiàn)率、聯(lián)營合營企業(yè)租賃利得的抵銷等相關問題進行了討論。會議成果將為IASB的議程確定及國際財務報告準則的改進提供有益參考。IASB新興經濟體工作組第六次全體會議將于2013年12月在馬來西亞舉行。

第四屆XBRL亞洲圓桌論壇在蘇州舉行

最近,第四屆可擴展商業(yè)報告語言(XBRL)亞洲圓桌論壇在江蘇省蘇州市舉行。財政部黨組成員、部長助理余蔚平,國家標準化管理委員會(國標委)黨組成員、副主任方向出席論壇并講話。

XBRL是新興的企業(yè)報告電子格式標準,近年來在國際上迅速推廣。XBRL亞洲圓桌論壇由亞洲、大洋洲各國XBRL地區(qū)組織和XBRL國際組織創(chuàng)辦,是亞大地區(qū)各國監(jiān)管部門、XBRL專業(yè)組織和會計職業(yè)組織推進XBRL應用的重要論壇。本屆論壇由中國財政部、XBRL中國地區(qū)組織主辦。會議發(fā)布了《第四屆可擴展商業(yè)報告語言(XBRL)亞洲圓桌論壇聯(lián)合聲明》。聯(lián)合聲明指出,各國XBRL地區(qū)組織認為有必要加強亞大地區(qū)XBRL合作,將進一步就建立XBRL亞洲地區(qū)組織問題展開磋商。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

山西農經(2016年3期)2016-02-28 14:24:03

商業(yè)會計(2015年15期)2015-09-21 08:26:28

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12