福建省生產性服務業與制造業產業關聯研究——基于投入產出方法

2013-09-20 06:10:04蔡經漢

重慶交通大學學報(社會科學版) 2013年1期

關鍵詞:發展

蔡經漢

(黎明職業大學,福建泉州 362000)

一、文獻回顧

生產性服務業又稱生產者服務業,服務于其他商品和服務的生產者,能夠促進產業分化,減少成本,提高效率與創新水平,同時也是增加產品附加值的主要源泉[1]。生產性服務業本蘊含于制造業內,是企業內部活動。隨著制造業活動的增加,專業化提供生產性服務業能夠有效節約企業成本,于是生產性服務業從制造業企業內分離出來。因此,生產性服務業與制造業之間存在著先天的緊密聯系。一方面,制造業是生產性服務業發展的前提和基礎,生產性服務業是制造業的補充。另一方面,生產性服務業是制造業生產率得以提高的基礎和保證[2]。有效率的生產性服務業是制造業提高勞動生產率、提升產品競爭力的前提和保障。作為一種重要的資源投入,生產性服務可以提高制造業的競爭力。隨著經濟發展程度的提高,服務業與制造業之間彼此依賴的程度逐步加深,生產性服務業正逐漸滲透到制造企業價值鏈的每一個環節中[3]。生產性服務業與制造業融合發展,表現為相互作用、相互依賴、共同發展的互補性關系。對于面臨著大而不強尷尬局面的中國制造業,生產性服務業的作用更不可或缺。

國內對于生產性服務業與制造業兩者之間的關系問題從各方面運用不同的方法展開了大量的研究。但在目前,學界研究的注意力仍主要集中在全國整體情況[4-5]以及長三角、北京與天津等幾個經濟較為發達的主要地區[6-8]。福建省作為海西經濟發展的主力軍,在生產性服務業與制造業產業互動方面并未受到關注。本研究從福建的制造業與生產性服務業關聯角度入手來研究兩者的互動關系,以福建投入產出表數據為基礎,通過直接消耗系數、完全消耗系數、中間需求率、中間投入率、影響力系數和感應度系數等指標,分析不同類型的生產性服務業與制造業之間的關系,將有利于福建的產業結構升級與優化,對海西地區產業結構的調整也會起到促進作用,并促進海西地區整體經濟的可持續發展。

二、合并部門投入產出表的總體分析

由于投入產出表5年編制一次,2012年福建投入產出表尚未編制發布,本文數據采用《2007年福建省42部門基本投入產出表》,表中將國民經濟劃分為42個部門,其中第一產業1個部門,第二產業25個部門,第三產業16個部門。結合福建省2007年投入產出表并根據國家標準的國民經濟行業分類(GB/T4754-2002)確定,福建省制造業統計范圍為第二產業中除去采掘業、建筑業、電力、熱力及水的生產供應業以外的其他17個產業。然后,根據生產性服務業的特性并參考他人研究[8-10],結合福建省投入產出表,將生產性服務業界定為8個產業,即交通運輸及倉儲業,信息傳輸、計算機服務和軟件業,租賃和商務服務業,房地產業,金融保險業,綜合技術服務業,研究與試驗發展業,郵政業。

為了從總體上更直接地把握福建省制造業與生產性服務業兩者之間的產業關聯情況,本文對42部門投入產出表進行了合并,把制造業17個產業合并為一個單獨的“制造業”部門,第二產業中除制造業之外的其他產業合并為“其他工業”部門;把生產性服務業8個產業合并為一個單獨的“生產性服務業”部門,第三產業中其他產業合并為“其他服務業”部門;包括第一產業(即農林牧漁業,簡稱農業),共5個部門,組成一個五部門投入產出表。

(一)中間投入率與中間需求率分析

本文首先計算了這5個部門的中間投入率與中間需求率(見表1),從總體上對5個部門的投入與需求特點進行把握。

表1 各部門中間投入率與中間需求率(五部門)

從表1可以看出,第二產業中制造業與其他工業的中間投入率分別高達73.75%和65.85%。根據胡曉鵬對中間投入率的定義和解析[8],中間投入率大于0.5的行業可稱為“低附加值、高帶動型”,中間投入率小于0.5的產業可稱為“高附加值、低帶動型”。因此,福建省第二產業部門都具有“低附加值、高帶動型”的特點,而這一特點相對于制造業來說比其他工業更強烈。第三產業部門無論是其他服務業還是生產性服務業都體現出“高附加值、低帶動型”的特點。

從中間需求率看,生產性服務業相比較于其他服務業來說,更加體現了為生產服務的特點,其產出有48.71%的比例流向各產業部門而不是最終使用,而其他服務業的這一比例僅為31.92%。

The above scoring classifies the Chinese Elementary School Principal’s Personality Style Inventory as ISTJ,just the same as the above American Superintendent’s PSI,but with different dominant dimension.

為進一步分析生產性服務業與制造業之間可能存在的互動關系,本文分別對兩者的中間投入率和中間需求率按部門來源和去向進行了分解,結果見表2和表3。

表2 生產性服務業中間投入率與中間需求率分解

如表2所示,制造業既是生產性服務業的主要投入來源,也是生產性服務業產出的主要需求部門。在投入部分,生產性服務業的主要投入除了自身產出的14.72%外,更多的是來自于制造業的產出,共計有16.78%;而在產出部分可以看到,福建省生產性服務業主要服務的產業部門是制造業。生產性服務業的總產出有23.04%是由制造業消耗的,遠遠超過生產性服務業提供給其他部門的比例。

表3 制造業中間投入率與中間需求率分解

從表3可以看到,福建省制造業雖然中間投入率極高,達到73.75%,但來自于本部門的中間投入占據主要地位,份額達到51.93%,而來自生產性服務業的中間投入卻十分有限,僅占總投入的6.68%。一方面說明福建省制造業仍是一個低附加值的產業部門,主要依靠的是物質資本投入;另一方面則說明福建省生產性服務業對制造業的支持程度有限,依賴生產性服務業來提高制造業效率和產出質量的前景仍不樂觀。從制造業中間需求率的分解來看,制造業的主要服務對象仍是自身,其次是其他工業部門,生產性服務業與其他服務業對于制造業的中間需求都非常有限。

可以看出,生產性服務業無論是投入還是需求都顯著依賴于制造業,而制造業無論投入還是需求都不依賴于生產性服務業,福建省生產性服務業與制造業之間存在著極為明顯的單向依賴關系。

(二)感應度和影響力分析

在產業關聯研究中,感應度系數和影響力系數是兩個最能體現互動特征的指標。從經濟意義上來說,感應度系數高的部門可稱之為基礎產業,對其他產業部門具有后向推動功能。該部門的發展可以為國民經濟的整體均衡增長打下良好基礎。而影響力系數高的部門則可稱為龍頭產業,對整個經濟具有重要的前向帶動作用,這些產業的優先發展可以起到帶動其他產業的顯著作用。由表4可見,福建省制造業對國民經濟的影響明顯強于生產性服務業。福建省仍是一個以制造業為主要產業的省份。

表4 各部門感應度系數及影響力系數

如表4所示,制造業是福建整體經濟中的優勢部門。首先從感應度系數來看,制造業不僅是唯一超過1的產業部門,而且感應度系數達到2.0655,對其他產業部門的后向推動能力較強。大力發展制造業可以為福建經濟的全面平穩發展打好基礎。其次從影響力系數來看,制造業也是各產業部門中最大的,對于福建經濟具有較強的前向牽引作用,應該予以優先發展。從表4也可看出,對福建來說,生產性服務業是第三產業部門中的優先發展選擇。無論是感應度系數還是影響力系數,福建生產性服務業盡管都小于1,但都高于“其他服務業”部門。

三、十二部門投入產出表的細分行業分析

為更具體地分析生產性服務業中各行業對于制造業的作用,本文進一步將五部門投入產出表中的生產性服務業部門重新分為8個產業部門,組成十二部門投入產出表。通過這一劃分方法,可以分析出制造業整體與生產性服務業中具體某一產業之間的關系。

(一)中間投入率和中間需求率分析

通過細分行業分析(見表5),與總體情況類似,福建省生產性服務業部門有6個屬于中間投入率小于50%的“高附加值、低帶動型”;僅有租賃和商務服務業、研究與試驗發展業兩個部門屬于“低附加值、高帶動型”。

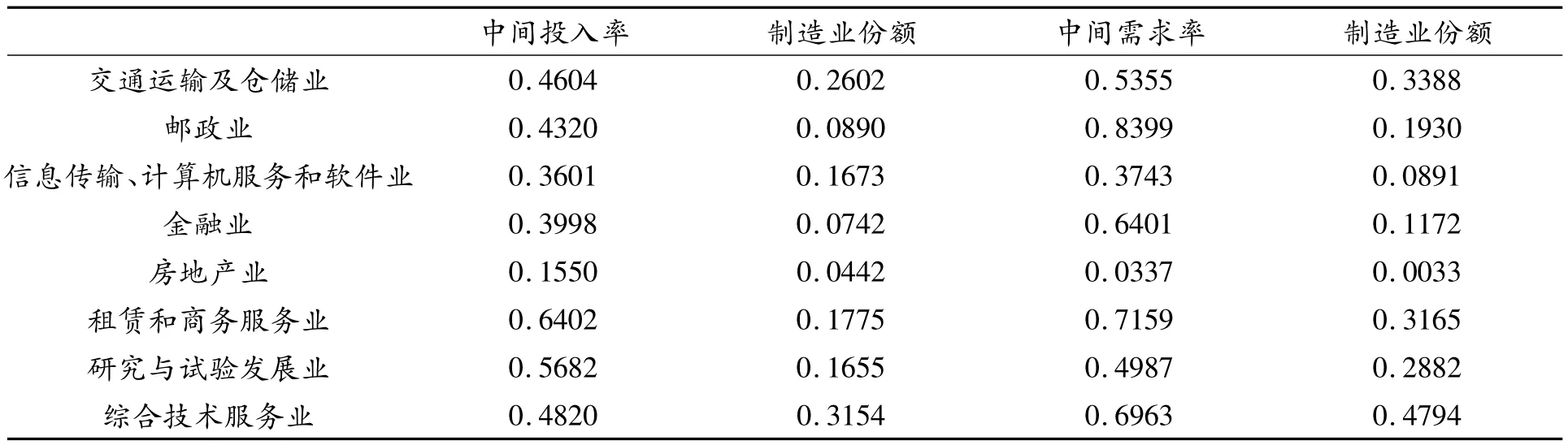

表5 細分部門生產性服務業的中間投入率與中間需求率

由表5可以看出,對于各生產性服務業來說,制造業的投入與需求均存在較大差異。從投入的角度看,綜合技術服務業、交通運輸及倉儲業對于制造業的依賴程度較高,這兩個部門所需中間投入的制造業份額分別為31.54%和26.02%;郵政、金融和房地產3個部門對于制造業的依賴程度最低,其中間投入的制造業份額均在10%以下。從需求的角度看,以制造業為主要服務對象的生產性服務業為綜合技術服務業、交通運輸及倉儲業、租賃和商務服務業以及研究與試驗發展業。其中,綜合技術服務業、交通運輸及倉儲業、租賃和商務服務業3個部門提供的中間產品中流向制造業的份額分別為47.93%、33.88%和31.65%,均在30%以上,在8個生產性服務業部門中是最高的;而研究與試驗發展業中間需求的制造業份額雖然不足30%,但已超過其中間需求率的一半。

綜合投入與需求情況來看,在8個生產性服務業部門中,與制造業關聯最為緊密的是綜合技術服務業、交通運輸及倉儲業,其次為租賃和商務服務業、研究與試驗發展業。這4個部門可以認為是與制造業關聯程度較高的部門。郵政業和金融業與制造業的關聯性較弱,而關聯性最弱的為信息傳輸、計算機服務和軟件業以及房地產業。

信息傳輸、計算機服務和軟件業以及房地產業這兩個部門流向制造業的需求份額均在10%以下。其中,房地產業中間需求的制造業份額更是低至1%以下。信息傳輸、計算機服務和軟件業所需中間投入的制造業份額占到全部中間投入的近一半,但其中間需求的制造業份額卻不足全部中間需求的1/4。這一方面說明信息傳輸、計算機服務和軟件業沒有對制造業發揮足夠的反哺效應,另一方面也說明福建省制造業的信息化水平有待提高。

我們計算了制造業對于各個部門的直接消耗系數和完全消耗系數,發現制造業最為依賴的生產性服務業部門為交通運輸及倉儲業。除對交通運輸及倉儲業的直接消耗為4.47%外,不管是從直接消耗系數還是從完全消耗系數看,制造業對各生產性服務業的依賴程度均極低。制造業對交通運輸及倉儲業的直接消耗與完全消耗基本相當于制造業對“其他服務業”部門的消耗水平。因此,交通運輸及倉儲業是各服務業中對于制造業具有最強支撐作用的產業。

(二)感應度和影響力分析

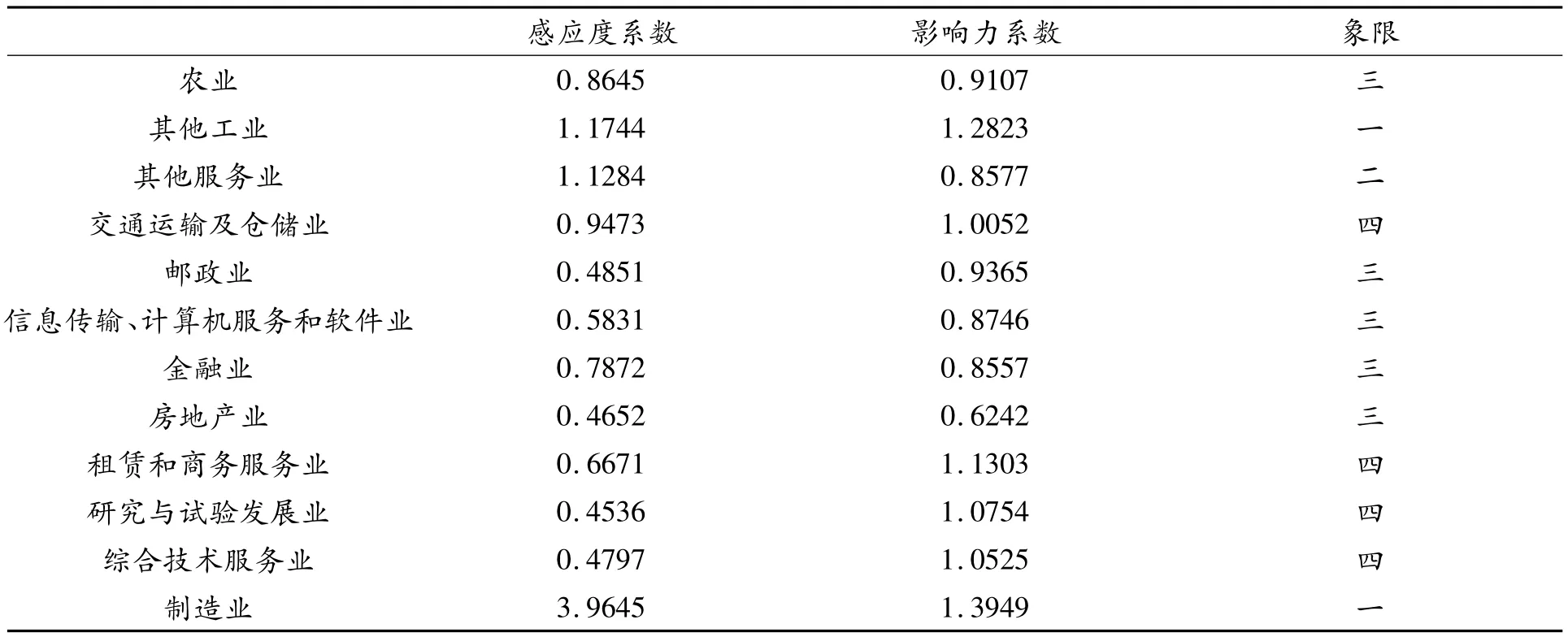

根據感應度和影響力,可以將產業劃分為四個象限:第一象限內產業感應度及影響力系數均大于1。位于該象限的產業不僅可以帶動其他產業發展,也是其他產業發展不可缺少的產業,可認為是國民經濟發展必須推動的關鍵產業。第二象限感應度大于1,但影響力小于1。位于該象限的產業容易隨著其他產業的發展而發展,大多為發展其他產業不可缺少的產業。第三象限內產業感應度及影響力均小于1,既不易帶動其他產業發展,也不易受其他產業發展的帶動,是與其他產業聯動效果最弱的產業。第四象限內的產業則是感應度低,但影響力高。位于該象限的產業雖不易受其他產業影響,卻易于帶動其他產業發展。

表6 根據感應度系數和影響力系數分類的各產業區位

由表6可見,工業部門中無論是制造業還是非制造業都處于第一象限,這進一步說明制造業是福建經濟發展的關鍵產業。在生產性服務業中,郵政業、信息傳輸、計算機服務和軟件業、金融業以及房地產業均位于第三象限,為與其他產業聯動性最差的產業;而交通運輸及倉儲業、租賃和商務服務業、研究與試驗發展業、綜合技術服務業這4個產業位于第四象限,它們的發展可以較好地帶動其他產業發展。

鑒于制造業在福建國民經濟中的重要地位,可以認為生產性服務業8個部門位于哪個象限主要是由其與制造業之間的關系決定的。郵政業、信息傳輸、計算機服務和軟件業、金融業以及房地產業由于與制造業之間缺少互動而位于第三象限;交通運輸及倉儲業、租賃和商務服務業、研究與試驗發展業、綜合技術服務業對制造業發展提供了相對較強的拉動作用,因此處于第四象限。

四、結論和政策建議

通過對福建省2007年投入產出表數據的分析和討論,本文得出了以下結論:首先從總體來說,制造業是福建國民經濟整體中應予以優先發展的優勢部門,而生產性服務業是第三產業中的優先發展選擇,兩者之間存在生產性服務業對于制造業較為明顯的單向依賴關系。其次從單個部門的視角來看,福建省生產性服務業與制造業之間的關聯程度較低。最后值得注意的是,福建信息傳輸、計算機服務和軟件業高度依賴于制造業投入,卻沒有對制造業發揮足夠的反哺效應,福建省制造業的信息化水平有待提高,而金融業對于制造業本應發揮的促進作用基本沒有體現,有待于進一步的政策刺激和引導。

針對這些現狀,本文提出如下政策建議:

(一)實行有針對性的引導政策,切實加強生產性服務業對于制造業的支撐作用

對于福建來說,位于第四象限的4個生產性服務業部門不容易受其他產業發展帶動,反過來卻可以帶動包括制造業在內的其他產業發展,因此應以信貸、稅收優惠等政策重點扶持,擴大其規模。而位于第三象限的4個生產性服務業部門,重點應是引導其調整發展結構,提高其感應度和影響力水平。此外,福建也有必要將生產性服務業的發展與創新放在更重要的位置,通過綜合技術服務業、研究與試驗發展業來提升制造業的創新能力,進而推動制造業的優化升級。

(二)調整流通型服務業,發展現代物流業

在細分行業的分析中發現,交通運輸及倉儲業感應度系數接近于1,可有針對性地加以提高,使其有機會進入第一象限。而位于第三象限中的郵政業影響力系數接近1,極為接近第四象限。因此,發展重點應是以交通運輸及倉儲業為主整合郵政業,并以此為基礎調整流通型服務業,著重發展現代物流業,通過物流條件的改善切實為制造業發展服務。

(三)加強信息化改造,提高福建制造業信息化水平

針對福建省制造業信息化水平較低的現狀,應圍繞福建省“十二五”建設海峽西岸先進制造業基地專項規劃,不僅在戰略性新興產業的發展中要積極采用信息技術,而且也要運用信息技術改造提升傳統產業,建設面向制造業的綜合網絡信息服務平臺,為制造業提供電子商務基礎信息,推動信息化與制造業的深度融合。

(四)充分利用閩臺對接,提升福建金融業服務質量

臺灣生產性服務業發達,銀行、證券、保險等金融業占有優勢。而福建與臺灣有著人文、地理上的特殊聯系,已吸引以制造業為主的大批臺資企業前來直接投資生產,擁有生產性服務業發展可依托的經濟實力和制造業優勢,具備了承接臺灣生產性服務業轉移的有利條件。可以根據福建省產業發展規劃引進臺灣金融資本,鼓勵發展風險投資和信用擔保業,為制造業提供更加有力的金融服務,切實為制造業的發展提供資金保障。

[1]Harrington J W.Producer services research in U.S.regional studies[J].Professional Geographer,1995,47(1):87-96.

[2]Daniels P W.Some perspectives on the geography of services[J].Progress in Human Geography,1991,15(1):37-46.

[3]Fuentes D D.On the limits of post industrial society:Structural change and service sector employment in Spain[J].International Review of Applied Economics,1993,13(1):111 -123.

[4]劉書瀚,張瑞,劉立霞.中國生產性服務業和制造業的產業關聯分析[J].南開經濟研究,2010(6):65-74.

[5]顧乃華,畢斗斗,任旺兵.中國轉型期生產性服務業發展與制造業競爭力關系研究——基于面板數據的實證分析[J].中國工業經濟,2006(9):14-21.

[6]蔣希,李錦飛.江蘇省生產性服務業與制造業產業關聯研究[J].改革與戰略,2010(1):126-128.

[7]曹毅,申玉銘,邱靈.天津生產性服務業與制造業的產業關聯分析[J].經濟地理,2009(5):771-776.

[8]胡曉鵬,李慶科.生產性服務業與制造業共生關系研究——對蘇、浙、滬投入產出表的動態比較[J].數量經濟技術經濟研究,2009(2):33-46.

[9]喻春嬌,鄭光鳳.湖北省生產性服務業與制造業的互動發展程度分析[J].經濟地理,2010(11):1859-1864.

[10]肖文,徐靜,林高榜.生產性服務業與制造業關聯效應的實證研究——以浙江省為例[J].學海,2011(4):75-80.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15