計劃成本法在施工項目成本核算中的應用

2013-09-14 08:07:22李會志

中國鄉鎮企業會計 2013年9期

李會志

一、計劃成本法的核算特點

計劃成本法是指存貨的收入、發出和結余均按照預先制定的計劃成本計價,另設成本差異科目,登記、分攤、按期結轉實際成本與計劃成本的差額,期末將發出和結存存貨的成本調整為實際成本的一種成本計價方法。計劃成本法的優勢在于:(一)操作簡單,財務人員日常進行成本核算的時候,各類數據容易得到,數據口徑統一,方便管理;(二)較好的解決了由于物價波動造成的成本計價難以掌握的問題;(三)為企業的成本管理建立了一套行之有效的操作方法。它的劣勢主要是計劃成本如果跟現實偏差太大的話,容易造成成本失真。

二、施工項目中計劃成本法的設計

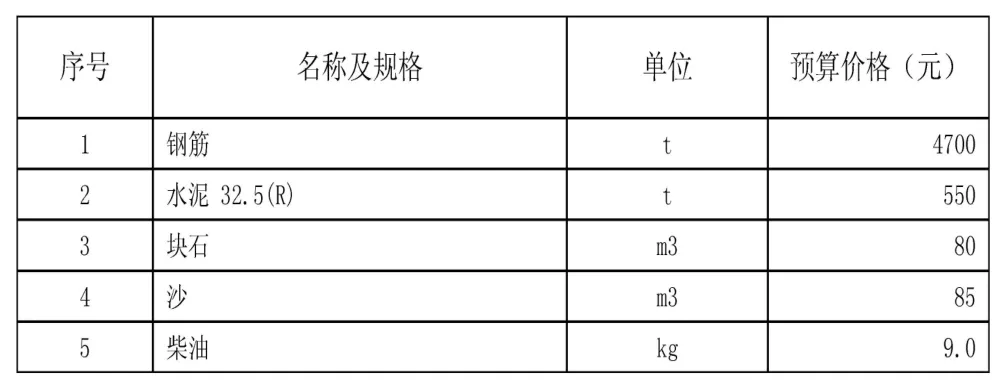

假設甲公司是一家施工企業,2012年1月1日,承接了一項供水管道施工工程,合同造價2億元人民幣,合同工期2年。其中工程毛利10%,工程材料50%,機械使用費20%,人工費20%。其中主要材料及投標報價如下表:

1.計劃成本的確定

項目財務人員決定對該項目的材料采用計劃成本法進行核算。根據本項目的投標報價財務人員聯合材料采購部門、投標預算部門及項目經理討論計劃成本的確定情況,經過與采購、預算和項目經理的討論,綜合考慮各種因素,對投標的各種材料報價進行了修正,并決定每一年對材料價格重新修訂一次。修正后的材料價格為:

?

?

2.會計科目設置

計劃成本法核算材料的收發及成本的確認,除了設置“原材料”科目外,還應設置“材料采購”和“材料成本差異”科目,不過根據企業的具體情況,“材料成本差異”可以單獨設置為一級科目,也可以在“原材料”、“周轉材料”等科目下設置為二級科目。

①“材料采購”科目,用來核算企業采用計劃成本進行材料日常核算而購入材料的采購成本,借方登記支付或承付的材料實際采購成本;貸方登記轉出的已經付款或者已開出商業承兌匯票并驗收入庫的實際采購成本,應向供應單位、運輸單位收回的材料物資短缺或其他應增減采購成本的索賠款項,需要報經批準或尚待查明原因處理的途中短缺和毀損,以及由于意外事故造成的非常損失;期末借方余額反映企業已收到發票賬單但尚未到達或尚未驗收入庫的在途材料的采購成本。該科目應按照供應單位和物質品種設置明細賬,進行明細核算。

②“材料成本差異”科目,用來核算企業材料的實際成本與計劃成本之間的差異,借方登記實際成本大于計劃成本的差異和結轉的材料的實際成本小于計劃成本的差異,以及調整庫存材料計劃成本時調減的計劃成本;貸方登記材料實際成本小于計劃成本的差異和結轉的各種材料的成本差異,以及調整庫存材料計劃成本時調整增加的計劃成本;期末借方余額反映庫存材料的實際成本大于計劃成本的差異,貸方余額反映庫存材料的實際成本小于計劃成本的差異。該科目按照物質品種進行明細核算。

三、運用舉例

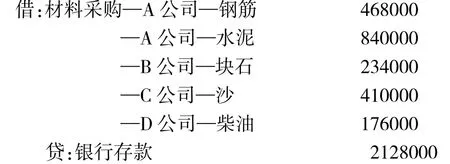

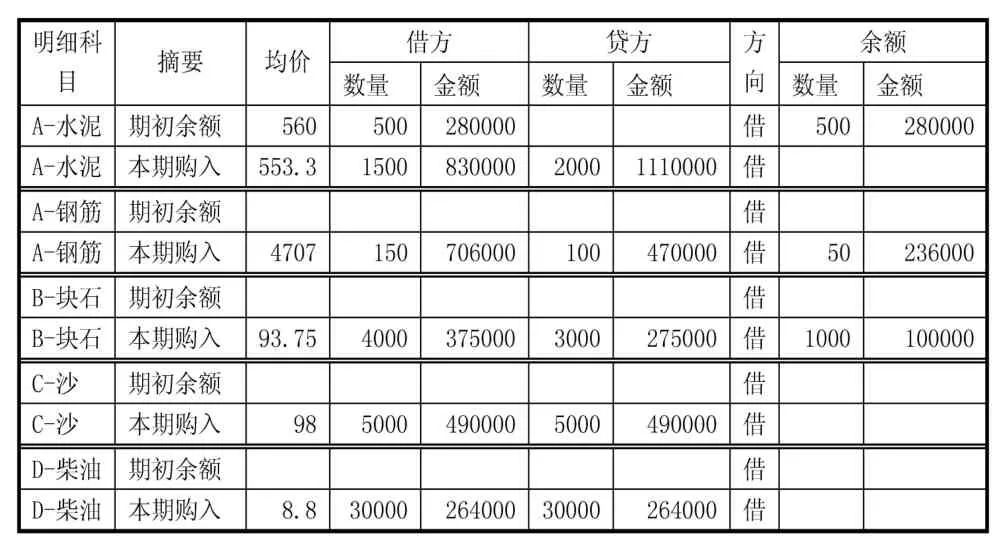

1.2012年1月,項目部向A公司采購鋼筋2批次共100噸(第一批采購60噸,單價4690元/噸,第二批采購40噸,單價4665元/噸);向A公司采購水泥2批次共1500噸(第一批采購1000噸,單價560元/噸,第二批采購500噸,單價560元/噸);向B公司購塊石3批次共3000立方(第一批采購1000立方,單價77元/M3,第二批采購1000立方,單價79元/M3,第三批采購1000立方,單價78元 /M3);向C公司購沙5000M3,單價82元/M3;向D公司購柴油 20噸,,單價 8.8元 /kg。材料款已通過銀行進行支付,除水泥第二批次未驗收入庫外,其他材料已經驗收入庫。由于施工企業流轉稅種為營業稅,故材料的增值稅應在成本中核算,本例題中所有材料均為包含增值稅的含稅價。相關賬務處理如下:

采購時(由采購部門將材料合同、發票等相關單據報送至財務部門):

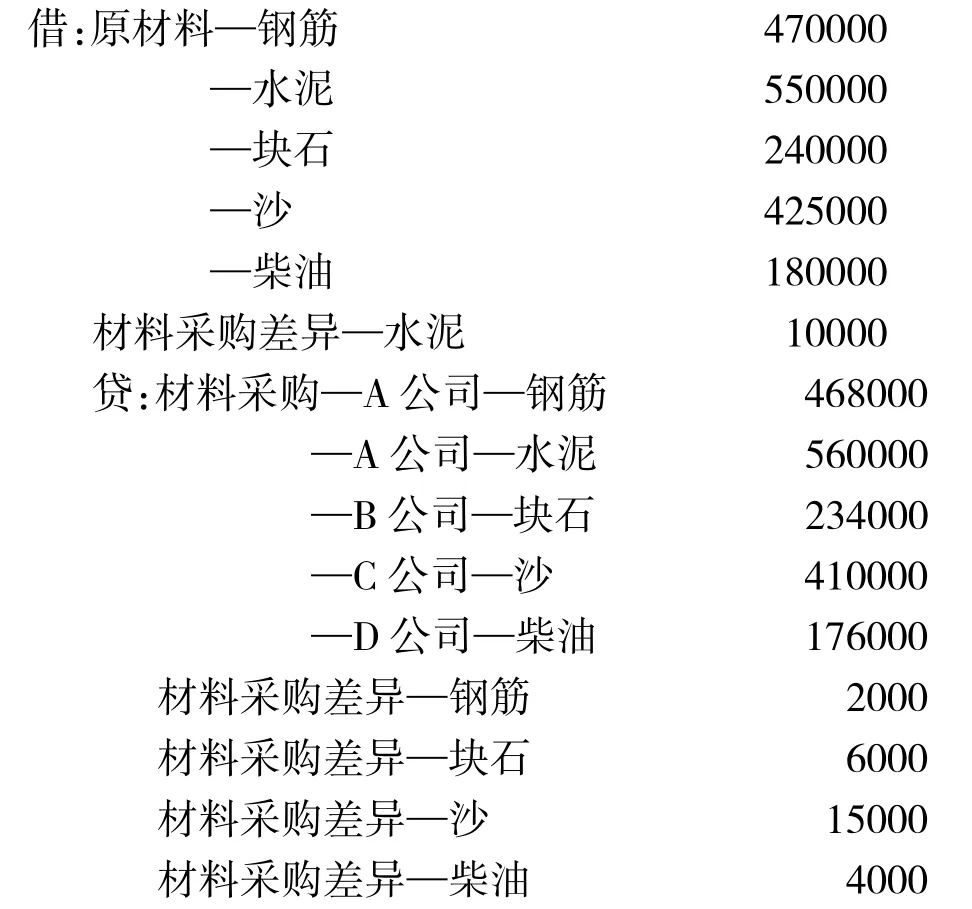

材料如何時(由倉庫管理員將如何的材料驗收單據報送至財務部門):

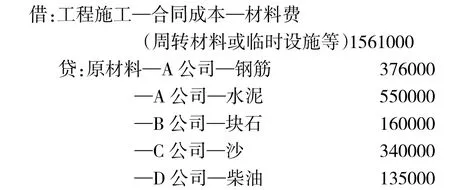

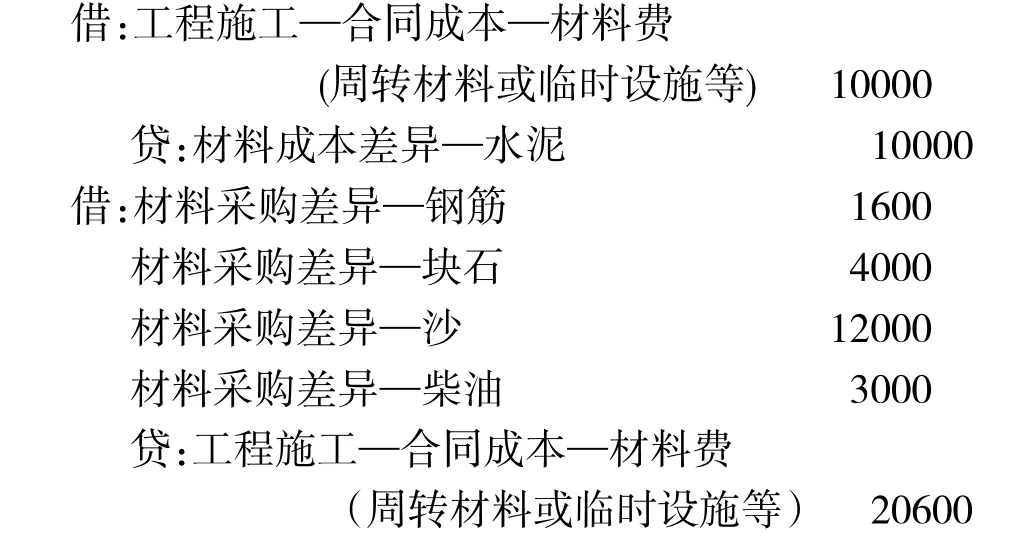

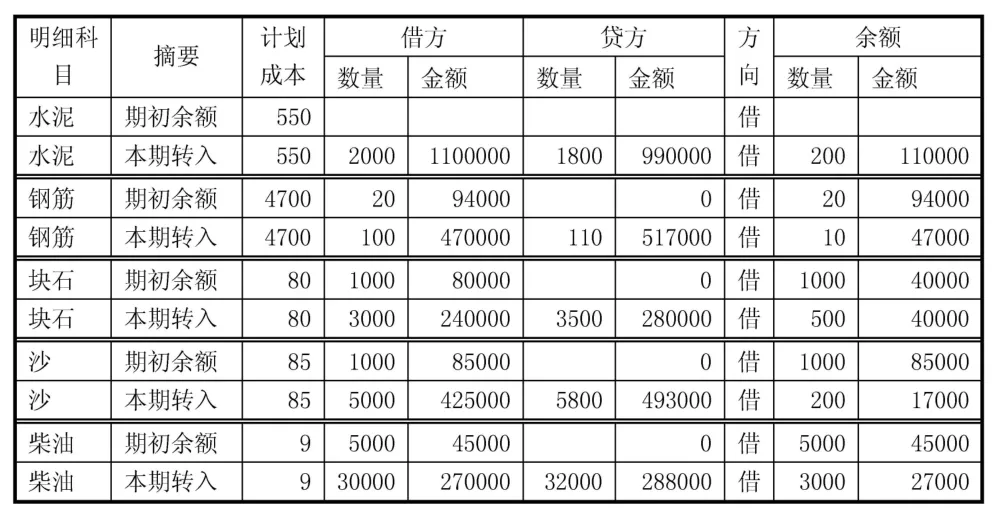

2.2012年1月,工程領用材料:鋼筋80噸,水泥1000噸,塊石2000立方,沙4000立方,柴油15000kg;材料成本差異按照材料的使用量的比例進行結轉。相關領料單據已傳遞至財務部門。由于施工業務的時間跨度比較長,所以施工的生產成本通過“工程施工”科目核算,記錄已經發生的實際生產成本,相關賬務處理如下:

結轉材料成本差異:

3.2012年2月,上月采購的水泥驗收入庫,同時本月項目部又向A公司采購鋼筋2批次共150噸(第一批采購100噸,單價4700元/噸,第二批采購50噸,單價4720元/噸);向A公司采購水泥2批次共1500噸(第一批采購1000噸,單價550元/噸,第二批采購500噸,單價560元/噸);向B公司購塊石3批次共4000立方(第一批采購2000立方,單價90元/M3,第二批采購1000立方,單價95元/M3,第三批采購1000立方,單價100元 /M3);向 C 公司購沙 5000M3,單價 98元 /M3;向D公司購柴油30噸,單價8.8元/kg。材料款已通過銀行進行支付,除鋼筋第二批次及塊石第三批次未驗收入庫外,其他材料已經驗收入庫。2012年2月,工程領用材料:鋼筋110噸,水泥1800噸,塊石4500立方,沙5800立方,柴油32000kg;材料成本差異按照材料的使用量的比例進行結轉。相關領料單據已傳遞至財務部門(相關賬務處理略):

材料成本差異率=(月初結存材料成本差異+本月收入材料成本差異總額)/(月初結存材料計劃成本+本月收入材料計劃成本總額)*100%

領用材料應分攤的成本差異=成本差異率*領用數量*單位計劃成本

四、成本管理報表

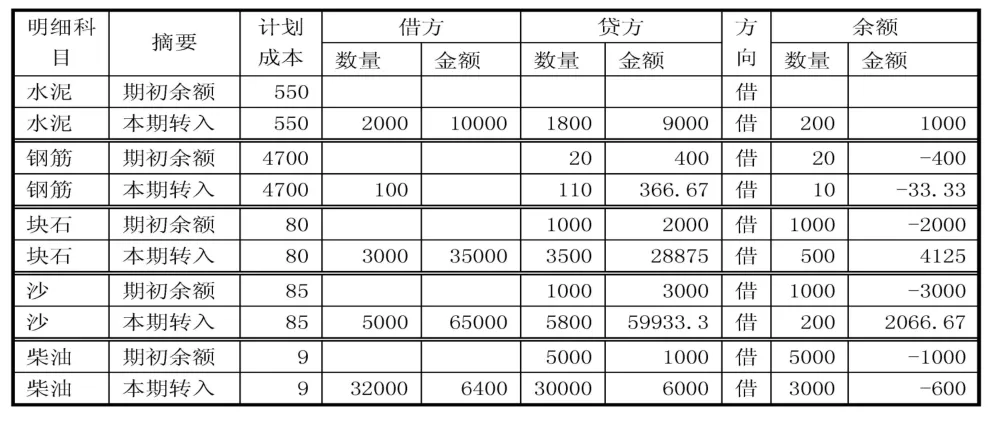

成本分析:從報表可以看出,塊石與沙的實際成本變化較大,變化率分別為17.19%和15.29%,且呈上升走勢,建議采購部門加強市場調研。水泥結余量較大,占用資金較多,建議水泥采購嚴格按照施工計劃進行采購。

2月份材料采購科目余額為:

?

2月份原材料科目余額為:

?

?

2月材料成本差異科目余額為:

?

本文舉例分析了計劃成本法在建設施工項目中的運用,從前期的會計科目設置,到會計的賬務處理,最后生成成本管理報表,系統的說明了在施工項目中計劃成本的使用。由于建筑施工項目一般合同造價比較高,合同成本占比也較大,項目的成本核算對于各期間的利潤合理計算非常重要。同時,項目的成本管理對于項目的盈利來說也是關鍵的一個環節,實行計劃成本核算項目主材成本,有效的規范了項目的成本核算,為項目成本管理也打下了堅實的基礎,進而為整個項目管理起到了積極的促進作用。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

當代貴州(2015年5期)2015-12-07 09:09:57

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21