基于交易成本視角的音樂產業版權集體管理研究

2013-09-03 02:03:00南京師范大學龔勝新

中國商論 2013年8期

南京師范大學 龔勝新

目前,中國音樂著作權協會(以下簡稱:音著協)是大陸唯一的音樂作品版權集體管理組織。就目前情況而言,音著協從最初成立時就帶有濃厚的行政色彩,由于不考慮施行市場競爭性的版權集體管理制度,因此音著協是一家政府性質的版權集體管理組織。音著協的政府行政管理模式可能導致其超越授權,同時損害版權所有人與使用者的利益;或者與版權使用者“串通或被買通”,進而損害版權所有人的利益。例如,2005年8月,音著協推出了卡拉OK使用音樂相關作品的版權費方案。規定按照每間包房每天收費12元的標準來收取版權費。從表面上來看,音著協采用了版權集體管理模式,而且似乎也采用了概括授權這種與國際接軌的計價方式,但是從當時引發的爭論來看,音著協的這種模式會導致很高的交易成本,很難為使用者所接受,而且其不明確的版稅分配機制使得版權所有人并未真正從中受益。

應該從交易成本的角度來說明,在競爭的條件下,市場版權集體管理的實質是一種相對節約交易成本的合約模式,并提出一些建立競爭性版權集體管理組織的策略建議。

1 版權集體管理的概念與發展概況

1.1 版權集體管理的基本概念

世界知識產權組織(WIPO)對“版權集體管理”是這樣下定義的:所謂的版權集體管理,就是權利人基于集體管理的框架,將其權利授予集體管理組織并讓其管理其權利,監督其相關作品的使用,并與潛在的版權使用者談判,在適當的情況下發放使用許可,收取合適的版權許可費,并且將許可費分配給權利人[1]。而版權集體管理組織就是基于這些職能建立的組織機構[2]。

1.2 國外版權集體管理(組織)的發展概況

目前比較一致的看法認為,1977年在法國成立的戲劇立法局是世界上最早的版權集體管理組織,即現在的法國戲劇作家與作曲家協會(SACD)的前身。其初衷在于和拒絕支付演出費用的劇院老板作斗爭。之后發達國家以及部分發展中國家又相繼成立了類似的組織,目的是管理那些版權人難以親自行使和主張的權利。例如,美國成立了電影家協會(MPAA)和版權結算中心(CCC);德國成立了音樂表演權與機械復制權聯合會(GEMA);英國成立了表演權協會(PRS);還有日本成立了音樂著作權協會(JASRAC)等[3]。據不完全統計,迄今全世界有70多個國家和地區已經建立了各類版權集體管理組織,所涉及的領域包括美術、音樂、戲劇和文學版權等[4]。

1.3 中國音樂作品版權集體管理(組織)的發展概況

1992年底,由國家版權局和中國音樂家協會發起,我國第一個音樂相關作品的版權集體管理組織“中國音樂著作權協會”在北京正式成立,并于1994年5月加入了“國際作家作曲家協會聯合會(CISAC)”,并且和36個國家與地區的相同類型組織簽訂了基于CISAC框架的相互代表協議[4]。

為了應對數字技術帶來的挑戰,中國音樂著作權協會進行了積極地嘗試。目前,音著協已經開展了一系列涉及表演權、復制權、網絡傳輸與下載權等新業務。

2 版權交易合約模式選擇的經濟學說明

2.1 版權交易成本的兩個方面

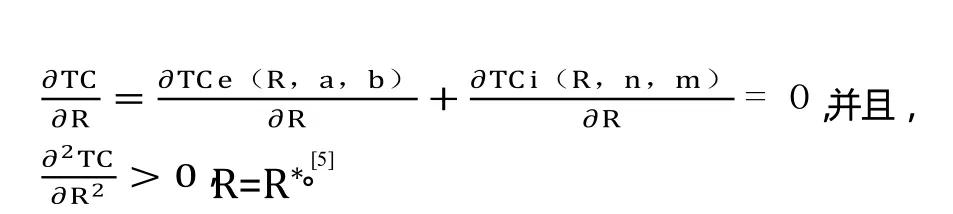

版權交易成本可以簡單地分為外生交易成本和內生交易成本兩個方面。版權交易的外生交易成本是指精確界定產權時所要付出的代價,它包括:事先的搜尋成本、談判與締約成本,還有事后的合約執行成本等;而版權交易的內生交易成本則是指因為產權模糊所帶來的經濟損失,例如逆向選擇、道德風險等所導致的經濟損失。假設要簽訂并履行一項合約的總成本為:TC=TCe(R,a,b)+TCi(R,n,m)。其中,TCe(R,a,b)是外生交易成本,TCi(R,n,m)是內生交易成本;變量R是版權界定程度,即合約中條款的完備程度;變量a是交易雙方的信息不對稱程度,而b是度量、測算以及控制交易對象不同屬性的一種技術要求度;變量n是交易頻率,而m是潛在可談判數目[5]。所以,應該選擇使得總交易成本TC最低的版權交易合約模式。

2.2 音樂作品版權交易合約選擇的三種常見模式

張五常認為可以“將不同交易模式的選擇看作是合約模式的選擇,不同的合約模式意味著不同的交易成本”[6],我們可以按照這種邏輯對版權交易過程中各種合約模式形成的交易成本進行分析。

依據對音樂作品版權界定程度的由低至高(R1, R2, R3),至少有以下三種常見的版權交易模式。

2.2.1 政府行政管理模式(R1)

中國現階段采用的就是政府行政管理模式。政府使用行政力量迫使版權所有人以會員形式加入音著協并對其授權,讓其管理其權利,監督其相關作品的使用,與潛在的版權使用者談判、簽約以及收取版權許可費,并且將許可費分配給權利人。這是一種間接定價模式,此模式下,由于政府行政力量的介入,從而使得談判、簽約和監管等外生交易成本TCe非常低;但由于作為政府部門的音著協的“不作為”使得道德風險等問題日益嚴重,從而導致內生交易成本TCi會大幅增加。

2.2.2 市場集體管理模式(R2)

市場集體管理模式是引入競爭機制的版權集體管理模式。版權所有人先將各自的版權委托授權給一個作為中介機構的市場版權集體管理組織,由其對外進行統一的簽約、授權與監督管理。市場集體管理組織將其所有的版權一起打包成一個權利束來對外授權,并采用統一的標準化合約,即采用概括授權的方式與每個使用人完成授權合約的簽訂以及相應版稅的收取。同時,為防止版權使用人事后的違約行為而采取一定的監管措施,從而保證合約地順利執行。最后,管理組織會依據一定的標準和方法,將收取到的版稅費分配給每個版權所有人。從定價模式上看,這種模式不是版權所有者和使用者之間直接進行討價還價的直接定價模式,而是使用一種將所有版權打包出售,再分配版稅的間接定價模式。由于競爭性集體管理組織的出現,通過這個中介機構來進行交易使得雙方不再需要彼此尋找,從而減少了尋找成本;而且雙方的談判次數也會減少,從而降低了談判、簽約成本。然而由于采用標準化合約導致的合同簡化以及監管力度的下降,使得雙方存在信息不對稱和機會主義行為。因此,市場版權集體管理模式的外生交易成本TCe較低,而內生交易成本TCi較高。

2.2.3 個人管理模式(R3)

所有使用人都必須尋找到每部音樂作品的版權所有人并提出授權申請;所有版權所有人都要直接管理自己音樂作品的版權,直接與每個版權使用人進行談判, 并針對每個使用人的個性化需求來進行版權使用條款的設計。同時,為了防止版權使用人事后違約,還要采取一定的監管措施。從定價模式上看,根據每個版權使用人的具體使用情況,版權人可以直接定價,例如詞曲作者可以按照使用人的使用次數收取版稅,因此這是一種直接定價模式。在此模式下,交易雙方要彼此尋找、完成細致的談判并最終簽訂復雜的合約,而且為防止使用人的事后違約,還要進行版權交易后的使用監管,因此外生交易成本TCe可能相對較高。但在版權交易過程中,由于事前細致的合約簽訂和事后對合約執行的有力監管,減少了交易中雙方的信息不對稱和機會主義行為,從而使得內生交易成本TCi相對較低。

2.3 音樂作品版權交易合約模式選擇的經濟學分析

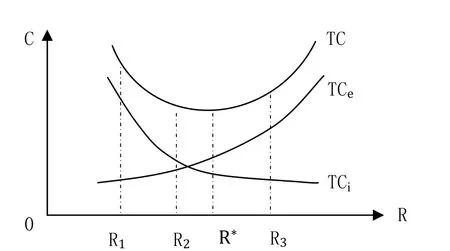

最佳版權界定程度的決定:當外生交易成本與內生交易成本總和最小時的版權界定程度為最佳,即TCi與TCe的和為最小(圖1中的R*)。

圖1 音樂作品版權交易合約模式選擇的成本分析

此時必須滿足:

由于約束條件的不同,授權合約模式選擇也隨之有所差異。版權所有人和使用人直接談判簽約的直接定價模式適用于交易頻率低、規模小且事后容易監督的授權模式[2]。而版權集體管理的間接定價模式則適用于交易頻率高、規模大且事后難以監督的授權模式。對于上述三種交易模式,任何一種合約模式都將對應于相應的交易成本水平,選擇的標準在于哪種交易模式最終所帶來的總交易成本為最低。由圖1中我們可以看到,在既定的約束條件下,外生交易成本會隨著對版權界定程度R的增強而逐漸上升;但同時,內生交易成本將會隨著對版權界定程度R的增強而逐漸下降,而總交易成本曲線則呈“U”型。

我們可以看到,因為TCe曲線是遞增的,而TCi曲線是遞減的,所以,在TCe與TCi曲線交點的左側為TCe< TCi,在交點的右側為TCe> TCi;同時,由于在政府管理模式下TCe< TCi,而在個人管理模式下TCe> TCi,從而可以知道,政府管理模式必定在TCe與TCi曲線交點的左側,而個人管理模式必定在交點的右側。再加上前面已經提到過的政府管理模式、市場集體管理模式和個人管理模式對版權界定程度依次遞增,并且政府模式及個人模式下TCe曲線與TCi曲線的斜率之和的絕對值都比較大,而市場集體管理模式下TCe曲線與TCi曲線的斜率之和的絕對值比較小,可以得出:市場集體管理模式是三者中最靠近的,即是三者中總成本最小的。因此,競爭性的市場版權集體管理模式就成為三者中最優的選擇,其實質是一種可以節省交易成本的合約模式。

從以上分析可以看出,為了降低交易成本,應該考慮采用競爭性的市場集體管理模式來取代現行的政府行政管理模式。因為只有在建立的市場版權集體管理組織是自由競爭的,而且會員有權利自由選擇要參與哪一家集體管理組織,才能保證在同一種合約模式下發現具有最高效率的管理主體[6]。

3 建立競爭性市場版權集體管理的策略建議

3.1 引入市場競爭機制

目前,我國音樂產業版權交易采用的是政府行政管理模式,設立新的版權集體管理組織必須經過層層行政審批,條件嚴格且手續繁瑣[7]。這就導致缺乏競爭的音著協可能向版權使用者索要高額的許可費,或歧視市場影響力較弱的會員,而且版稅分配標準不明確,只有引入市場競爭機制才能改變這種現狀。政府應當減少行政干預,對音樂作品版權集體管理組織采取自由競爭的治理模式,可以降低組織設立的門檻,除音著協外應當增設其它版權集體管理組織來進行音樂作品版權的管理,通過同類組織間的相互競爭來降低運營成本,提高管理效率。從制度上保證競爭,強調版權所有人與集體管理者之間、同類集體管理組織之間的競爭[7],進而促進我國音樂產業版權集體管理的發展。

3.2 完善版稅分配標準

收取和分配版稅的過程中,版權集體管理管理組織經常會與版權使用者、所有者就費用的標準和結算方式等問題產生爭議[8]。這就要求版權集體管理組織必須完善版稅分配標準和作品使用的監控系統,通過抽樣調查以及來自使用人的作品使用目錄表,進而通過專業人員的計算來收取并將版稅分配給相關的版權所有人。同時,版權集體管理組織必須公開版稅收取與分配的規則與計算方式,而且要提前得到相關部門的批準。制定這些規則的目的在于保證所有會員都能夠理解所獲取版稅的具體計算方式,從而讓會員能夠擁有充分的信息來做出繼續加入或者退出該集體管理組織的決定。

3.3 逐步實現數字化的音樂產業版權集體管理

應當將數字化技術充分應用到音樂產業的版權管理中,進而提高版權使用人獲得授權的效率。必須對版權集體管理組織進一步改進與完善數字化管理的建設,盡早建立并完善音樂版權集體管理的網絡在線授權系統,通過在線簽訂音樂版權授權合同、進行服務費用結算、音樂作品使用的計算與監督等,進而實現降低運行成本并提高管理效益的目的。

[1] WIPO.Collective Administration of Copyright and Neighboring Rights, Study on, and Advice for,the Establishment and Operation Organizations,1990.

[2] 巫景飛,芮明杰.版權集體管理組織:美國音樂產業的考察[J].中國工業經濟,2007(2).

[3] 劉志剛.網絡時代的版權中介:集體管理組織[J].情報雜志,2005,24(9).

[4] 劉可靜,張敏.世界版權集體管理組織在數字環境下的新發展[J].知識產權,2004(6).

[5] 胡定平.“最佳產權清晰度”的經濟學分析[J].產業與科技論壇,2007,6(10).

[6] 張五常.經濟解釋[M].北京:商務印書館出版社,2000.

[7] 崔國斌.著作權集體管理組織的反壟斷控制[J].清華法學,2005(6).

[8] 唐瓊,黃璇.美國版權集體管理模式及其借鑒意義[J].數字圖書館論壇,2008(1).

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

小天使·一年級語數英綜合(2020年3期)2020-12-16 02:56:12

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

藝術啟蒙(2018年7期)2018-08-23 09:14:16

兒童繪本(2017年24期)2018-01-07 15:51:37

東方藝術·大家(2016年6期)2016-09-05 07:30:56

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44