商業銀行流動性風險的因素分析

2013-08-16 06:14:36梁盈

時代金融 2013年11期

梁 盈

(福州大學管理學院,福建 福州 350002)

一、引言

對于流動性風險,巴塞爾銀行監管委員會《有效銀行監管的核心原則》將其定義為銀行無力為負債的減少或資產的增加提供融資的可能性,即當銀行流動性不足時,無法以合理的成本迅速增加負債或變現資產獲得資金。盡管流動性風險普遍存在各金融機構中,但商業銀行因流動性不足而引發的流動性風險卻最為突出,且無論是管理風險、操作風險還是信用風險,最終都有可能通過各種方式表現為流動性風險。當前風險傳染及蔓延的速度由于金融自由化和資本市場國際化達到了前所未有的高度,商業銀行所面臨的流動性風險也大于以往任何時期,如何有效把控流動性風險,成為商業銀行急需解決的問題。

二、影響商業銀行流動性的因素

(一)內部因素

1.資本質量

按照新的《巴塞爾新資本協議》,銀行資本分為兩個部分:核心資本和附屬資本。

一般而言,高資本質量往往有助于提高商業銀行的流動性。

2.資本平均收益率

資本平均收益率代表商業銀行的盈利性。商業銀行在經營管理中必須牢牢把握的是“三性原則”:盈利性、安全性和流動性,但商業銀行在實際操作中不可能同時滿足這三性原則,因為這三個原則互相之間存在沖突的一面,例如,一般而言,如果商業銀行追求盈利性,必然要從事風險更大的投資,相應地,流動性資產也會相應減少,從而安全性和流動性這兩個原則不能得到滿足。如何權衡這三個原則是商業銀行管理的重點。

3.資產質量

商業銀行的資產主要包括現金資產、貸款、證券投資和其他資產(固定資產、各類應收及暫付款項、預付款項)。資產質量和結構在很大程度上直接影響商業銀行的流動性。

4.貸款質量

貸款質量也是影響商業銀行流動性的又一重要因素。高質量的貸款,不僅滿足了盈利性的要求,貸款的按期回收,也確保了商業銀行的流動性和安全性,不良資產貸款率就是衡量貸款質量的指標,不良資產貸款率低則表明貸款質量高。

5.經營策略

商業銀行的經營策略也對其流動性有著重要影響,一般而言,激進的經營策略對商業銀行的流動性有負面的影響,而穩健的經營策略對商業銀行的流動性有正面的影響。

(二)外部因素

1.宏觀經濟

一般而言,若經濟處于繁榮期,則投資需求旺盛,貸款需求大,同時消費增加,相應的儲蓄減少,貸款的增加和儲蓄的減少形成流動性缺口,反之亦然。

2.貨幣政策

中央銀行通過貨幣政策能對商業銀行的流動性產生重要影響。若中央銀行實行寬松的貨幣政策,商業銀行在中央銀行的存款準備金會相對較少,并且較容易在債券市場獲得資金,能夠較好地滿足銀行客戶的存貸款業務,因此流動風險相對較低,反之亦然。

3.物價水平

物價水平一般以CPI 來衡量,而CPI 往往反映著一國一定時期的通貨膨脹情況。通貨膨脹率對于商業銀行的流動性將產生兩方面的影響:一是由于高的通貨膨脹率意味著流通中的貨幣較多,這使得商業銀行可獲取的貨幣量將較多,從而有助于提高流動性;但另一方面,高通貨膨脹時期,存款率普遍偏低,因為人們擔心貨幣存放銀行將貶值,從而往往將貨幣資產投放在股市等能產生更高收益的地方,這將對商業銀行流動性產生不利的影響。對商業銀行流動性的正反兩方面影響究竟哪個為主要影響還有賴于實證的檢驗。

4.金融市場成熟度的影響

金融市場的成熟度通過影響資產的變現能力以及主動負債的能力進而對商業銀行流動性風險有著重要影響。若金融市場的成熟度高,商業銀行能順利地在金融市場交換流動性,且交易成本低,反之亦然。

三、研究方法和實證檢驗

(一)樣本數據

本文選用2003—2012 年四大國有銀行和六家股份制商業銀行(招商銀行、興業銀行、浦發銀行、中信銀行、民生銀行)的年報以及各年《中國金融年鑒》的相關數據,分析影響商業銀行流動性風險的因素,變量的選取為:資產收益率ROA,表示銀行資產的盈利能力;核心資本充足率HX,表示銀行的資本質量;流動性資產比率LD,表示銀行應對流動性沖擊的能力;銀行杠桿LEVERAGE,表示銀行的營運風險;不良貸款率BL,表示銀行的貸款質量;上證綜指SZ,反映一定時期經濟發展狀況;消費物價指數CPI,反映一定時期價格增長速度;一年期貸款利率I,反映一定時期的貨幣政策;狹義貨幣供應量M1,表示居民和企業資金松緊變化。

(二)確定均值方程的滯后階數

對流動性資產比率序列分別進行滯后1、2、3、4 階的自回歸分析,統計結果顯示:當滯后階數為1 階時最合適,此時AIC 值和SC 值最小(AIC 值為-3.612874,SC 值為-3.559108)。

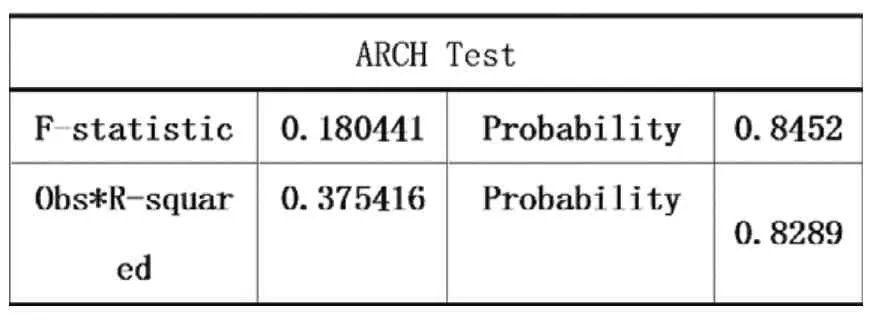

(三)ARCH—LM 檢驗

對流動性資產比率序列AR(1)模型進行ARCH—LM 檢驗,滯后階數為2,從結果上看,F-statistic 和Obs*R-squared 的P值均大于5%的顯著性水平,因而不能拒絕原假設,說明修正后的回歸方程的殘差序列不存在序列相關性。

表1 ARCH—LM 檢驗結果

(四)單位根檢驗

對各個變量進行Fisher-ADF 檢驗,檢驗結果顯示,在10%的置信水平下,LD, ROA, SZ, lnM1 為一階單整變量,lnLD、 ER、LEVERAGE、 BL、 CPI 、I、 dROA、 dSZ 為平穩序列。至此,選取變量lnLD、 ER、 LEVERAGE、 BL、 CPI 、 I、 dROA、 dSZ,可進行相應的回歸分析。

(五)固定效應檢驗

為了判定所用的樣本數據究竟適合混合模型還是更適合個體固定效應模型,這里使用固定效應檢驗。檢驗結果如表2 所示:

表2 固定效應檢驗

從檢驗結果來看,P 值很小,小概率事件發生,拒絕零假設,舍棄混合模型,應選擇固定效應模型。

(六)Hausman 檢驗

在利用面板數據建模時,為了判斷應將模型中的個體影響應設定為固定影響還是隨機影響,這里使用Hausman 檢驗。檢驗結果如表3 所示:

表3 Hausman 檢驗

從檢驗結果來看,P 值很小,應拒絕零假設,模型中的個體影響為固定影響,故選擇固定效應模型。

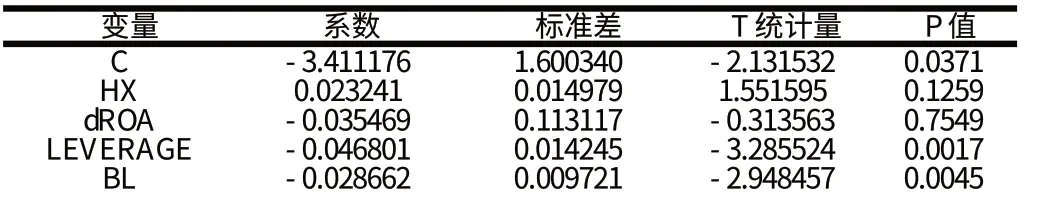

(七)模型的選定

綜合上述固定效應檢驗和Hausman 檢驗,最終確定使用固定影響變截距模型,模型形式為:

固定影響變截距回歸模型的估計結果如表4 所示。

表4 固定影響變截距回歸模型的估計

dSZ-3.85E-052.48E-05-1.5555880.1250 CPI0.0242750.0165821.4639480.1483 I 0.0308530.0526960.5854860.5604 dLNM10.1033420.4539760.2276380.8207 lnLD(-1)0.5303770.0924485.7370010.0000固定效應 系數中國銀行——C0.196514工商銀行——C0.203163農業銀行——C-0.075447建設銀行——C0.171778交通銀行——C0.135303興業銀行——C0.072435招商銀行——C-0.300033浦發銀行——C-0.056760民生銀行——C-0.189294中信銀行——C-0.192803

四、結論

以10%的顯著性水平為判斷標準,以流動性資產比率的對數為解釋變量,從回歸結果可得出如下結論:

(一)內部因素是商業銀行流動性風險管理的關鍵

從上述實證結果可知,在對商業銀行流動性有顯著影響的因素中,銀行杠桿、不良貸款率、前期流動性資產比率均為內部因素,這意味著銀行自身內部因素對商業銀行流動性有著更為顯著的影響。由此我們可以得出:對商業銀行流動性進行風險管理,應著眼于內部因素,內部的有效管理是關鍵。

(二)注重可持續發展

在對商業銀行流動性有顯著影響的因素中,前期流動性資產比率對當期商業銀行流動性影響最為顯著。這說明盡管面臨競爭的壓力,商業也因牢記三性原則,注重盈利性、安全性、流動性的相對平衡,尋求商業銀行的可持續發展。

(三)貸款質量與流動性呈顯著負相關關系

不良貸款率代表商業銀行的貸款質量,該比率越低,說明商業銀行的貸款質量越好。貸款質量的好壞將直接影響商業銀行的流動性,且二者呈負相關關系,這點在實證結果中得到了印證。

(四)銀行杠桿與流動性呈顯著負相關關系

銀行杠桿表示銀行的營運風險,從而可以從銀行杠桿看出一家商業銀行的經營策略,是保守主義、穩健主義還是激進主義。以史為鑒,次貸危機給我們再次敲響了警鐘:不可忽視風險盲目追求盈利,實證的結果——銀行杠桿與流動性呈顯著負相關關系也說明了穩健經營對商業銀行流動性的重要性。

(五)宏觀貨幣M1 與流動性關系不顯著

從理論上,宏觀貨幣政策與商業銀行的流動性存在緊密的關系,但實證結果卻得出M1 對商業銀行流動性不顯著。究其原因,這可能由于變量的選取不當造成:貨幣供應量M1 取決于正常貨幣的需求量與為平衡外匯儲備而投放的本幣,而我國在后者占了相當的比重,這會影響商業銀行流動性與M1 之間的關系。另外,M1 也不是直接對商業銀行的流動性產生影響,而是通過微觀變量間接傳遞的,這也有可能導致二者的關系不顯著。

[1]巴曙松,袁平,李輝雨,等.商業銀行流動性風險管理相關專題研究綜述[J].中國貨幣市場,2007(04).

[2]童頻,丁之鎖.中國商業銀行流動性管理的特征及其制度背景[J].經濟研究,2000(06).

[3]余永華.商業銀行流動性風險的實證分析[J].科技廣場,2012(04).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31