中日韓電子及通訊設備制造類產業內貿易研究

2013-08-14 09:24:10徐書宜

河南科技 2013年18期

徐書宜

(鄭州成功財經學院,河南 鄭州 451200)

在20世紀80年代以前,我國的出口主要以輕紡、農副產品為主,機電產品在我國的出口產品結構中比例很小,1995年機電產品出口438.6億美元,首次超過紡織服裝產品,成為中國第一大類出口產品。同時,隨著中日韓自由貿易區的逐步推進,三國機電產品產業內貿易也日益緊密,機電產品中電子和通訊設備制造類是資本和技術要素最為密集的一類產品,據筆者研究,隨著我國機電產業的日益發展,電子及通訊設備類競爭力發展迅速,2007年已趕超日韓,并且成為我國具有極強競爭力的出口產品,然而是不是中國出口機電低科技產品和勞動密集型產品的地位有了根本的轉變?是不是中日韓在該類產品中的分工地位已經發生質的變化了呢?鑒于此,本文將通過中間產品和最終產品的視角對該類產品進行重點分析。

1 中日韓電子類產業內貿易

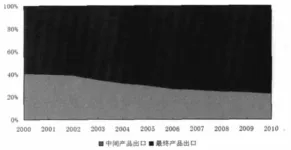

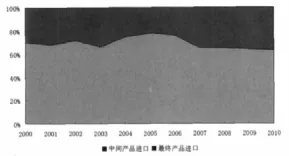

1.1 中日韓電子類中間產品市場份額

圖1 中日韓電子類中間產品出口占該類產品向世界總出口比重

圖2 中日韓電子類中間產品進口占該類產品從世界總進口比重

由圖1和圖2分析表明:

(1)中國對世界的電子及通訊設備制造出口迅速發展的同時,我國該類中間產品的出口卻并沒有呈現出大幅度發展的態勢。中間產品占該類產品的總出口在1997年是28%,經過發展上升到2002年的最高比例33.12%后,又呈現出逐年下降的趨勢,并在2010年占比只有21%,可得出我國電子及通訊設備制造產品的出口以最終產品為主。但從進口視角,我國對該類產品的進口卻以中間產品為主,雖然比重有所下降,但2010年仍占該類產品進口的比重高達56.11%。

(2)日本電子及通訊設備出口以中間產品為主,而且這種地位也在不斷加強,從1997年的34%,增長到2010年的44.33%,除了個別年份略有下降外,增長態勢明顯。日本中間產品的進口比重比較低,在近十年變化很小,說明日本的進口是以最終產品為主。

(3)韓國經過經濟的騰飛和科技的發展,中間產品出口也是發展的相當迅速,1997年中間產品占比20.81%,到2010年占比達到了43.22%。而進口方面和日本相類似也是以最終產品為主,中間產品的進口占比呈下降狀態。

(4)從上圖的對比中,可以得出,雖然目前中國電子及通訊設備制造的出口發展迅速,在世界市場份額和競爭力上都超過了日韓,但從中間產品和最終產品的分解來看,中國以進口中間產品進行價值鏈低端的加工、組裝及裝配的國際分工地位并沒有得到根本的改變。而日韓,仍處于出口零部件,進口最終產品的高端國際分工的位置上。仍然真正掌握電子及通信設備類機電產品的核心技術。

1.2 中日韓電子類中間及最終產品產業內貿易狀況

由圖3到圖6,中國在與日韓電子及通訊設備制造產業內貿易中,中國向日韓出口以最終產品為主,中間產品占比不但小,而且也呈現出下降的趨勢,尤以中國向日本中間產品的出口下降態勢最為明顯。進口方面,中國從日韓進口都以中間產品為主。從以上的對比中,可以得出在中日韓電子及通訊設備制造產品的分工中,日韓對中國大量出口含有技術含量的零部件產品,利用中國豐富的勞動力資源對中間產品進行加工,組裝并通過跨國公司的垂直分工體系將最終產品向國內進口。在這種分工體系下,中國仍是以賺取較低的附加值來實現出口的大幅度增長。高科技機電產品競爭力的大幅度提升掩蓋了這種舊式的分工。計算。

圖3 中國對日本出口電子類中間和最終產品比例對比

圖4 中國從日本進口電子類中間和最終產品比例對比

圖5 中國對韓國出口電子類中間和最終產品比例對比

圖6 中國從韓國進口電子類中間和最終產品比例對比

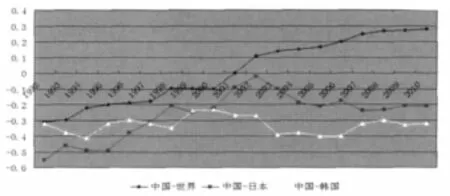

1.3 中日韓電子類中間產品產業內貿易競爭力分析

(1)中國相對于世界電子及通訊設備中間產品的競爭力水平最高,在1998年以前,對于韓國的競爭力高于相對于日本的水平,但在之后,相對于日本的競爭力水平超過了韓國。到2010年中國相對于世界的TC指數最高,其次是對于日本,相對于韓國的水平最低。

(2)中國對世界的競爭力水平上升趨勢明顯,2001年TC指數開始大于0,說明我國中間產品貿易由逆差轉為順差。但中日水平在2002年到達頂峰后,卻開始下滑。中韓的變化則相對曲折,在近幾年也是呈現出下滑的態勢。在電子類中間產品貿易中,中國對日韓的TC指數一直小于0,存在大量的貿易逆差。

(3)對世界中間產品競爭力的大幅度提升可以看出,我國電子類產品的生產已不再是完全進口零部件的加工組裝生產,而是開始轉向在國內進行中間產品的生產并開始有了大量的出口,說明我國在價值鏈的地位已不是處在世界市場的最低端,在國際產業轉移新形勢的推動下,中國也開始往其他更不發達的國家和地區進行生產階段的轉移,而將比較有優勢的生產部分留在國內。

(4)對于日本和韓國,我國的生產還處在比較低端的水平。表面上日韓電子類產品的競爭力開始落后于中國,實際上,國際產業轉移已不在是單純的產業轉移,而是漸漸發展為同一產業的不同環節在國際間的轉移。尤其是對于電子類產品,價值鏈拆分的產業空間分割已經成為其國際分工和跨國公司生產組織的主要方式。發達國家把研發等價值增值最大的生產經營活動留在國內,而把加工、組裝和測試等勞動密集型環節分設在發展中國家,中國仍然是日韓在東亞地區的轉移加工環節的選擇,傳統的雁型模式并沒有得到根本的改變。

圖7 中國對世界和日韓電子類中間產品產業內貿易競爭力對比

2 延長境內價值鏈,改變中國對日韓分工狀態

由前文的分析可知,雖然在電子產品類別上我國相對于日韓的競爭力有飛速的提高,但深入的分析卻發現,我國在產品的分工中并沒有改變傳統的雁型模式,仍然是處在中日韓三者中國際分工的最末端。因此,政府應該看到這繁榮背后的真相,加大對核心技術的培育和支持力度,鼓勵我國企業進行自主研發,重視機電產品零部件的生產和出口,延長機電產品在中國的價值鏈,適度增加中間投入品的本地化生產,有效帶動國內產業結構升級。對外商來說可以降低采購成本,對國內企業來說可以帶動上游工業品的生產和出口,提高加工深度,帶動產業結構的升級。另外還可以鼓勵吸收FDI進入零部件和中間產品制造領域,促進我國在機電產品零部件和中間產品生產能力的提高。

[1]李盾.中韓產業內貿易的實證分析—以工業制成品貿易為例.國際貿易問題,2009,(4):49-54

[2]史蓉巖.中國與韓國制造業產業內貿易分析.時代經貿,2009,(6):91-93

[3]王國安,厲江.中日韓三國之間貿易關系及結構分析—基于產業內貿易理論的研究.商場現代化,2008,(10):39-40

[4]范愛軍,李麗麗.中國與韓國產業內貿易的實證研究—以資本和技術密集型產品貿易為例.世界經濟研究,2007,(8):44-50

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

中國工程咨詢(2012年12期)2012-01-28 04:40:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46