融資租賃實際融資成本測算探討

2013-08-12 00:56:16石炳有

時代金融 2013年11期

石炳有

(云南云景林紙股份有限公司,云南 普洱666400)

一、融資租賃涵義及其主要形式

融資租賃是指出租人根據承租人對租賃物提出的要求,以及對供貨商的選擇,由出租人出資向供貨商購買租賃物,并出租給承租人,承租人須支付租金的一種租賃形式。融資租賃形式主要包括以下兩種情況:其一,直接租賃。直接租賃是指承租人向租賃公司提出特定的租賃需求,租賃公司負責籌集資金采購承租人所需租賃物并交付承租人使用,承租人須按期支付租金。這種融資租賃形式適用于承租人資金緊缺而又急需購入新資產的情況,有利于承租人在支付少量資金的前提下獲取新資產的使用權;其二,售后回租。售后回租是指承租人將自有資產出售給租賃公司,并向租賃公司提出特定需求,獲取資產轉讓價款,而后再與租賃公司簽訂租賃合同租回該項資產,按期支付租金。這種融資租賃方式適用于承租人急需大量資金周轉的情況,有利于承租人在不失去資產使用權的前提下解決資金周轉困難。

二、融資租賃實際融資成本的影響因素

融資租賃實際融資成本充分考慮了資金的實際使用效果,主要受租賃期、保證金、支付利率、融資服務費、租金支付方式等因素的影響。

(一)租賃期

融資租賃業務中,若融資服務費和保證金不變,那么租賃期限就會對融資成本產生一定影響。通常情況下,租賃期越長,實際融資成本越低。尤其在租賃期相差較大的融資租賃方案中,租賃期對實際融資成本會產生更為顯著的影響。

(二)保證金

保證金是指租賃公司為了規避承租人的違約風險,要求承租人預先提供的一定比例資金。一般情況下,租賃公司無需向承租人支付保證金利息,這也成為了租賃公司提高收益的重要手段之一。雖然保證金在承租人全部履行融資租賃合同義務之后會返還給承租人,但是由于租賃期較長,必然會對實際融資成本造成較大影響。

(三)融資服務費

融資服務費是指租賃公司為承租人提供融資租賃服務而收取的勞務費、咨詢費。在融資租賃業務中,租賃公司通常在考慮租賃標的、市場行情、有無擔保等因素的基礎上,向承租人一次性收取一定比例的融資服務費。

(四)支付利率

支付利率是實際融資成本中最為重要的影響因素。支付利率既可以為固定值,也可以經合同雙方協議,將其約定為中國人民銀行公布的某一基準利率的一定比值,即上浮或下浮一定比例。

(五)租金支付方式

租金支付方式與實際融資成本的確定息息相關。一般情況下,期末支付租金產生的成本小于期初支付租金產生的成本,按年支付租金產生的成本小于按季支付租金產生的成本。租金支付方式經由雙方協商確定,承租人應當充分考慮自有資金狀況。

三、融資租賃實際融資成本測算

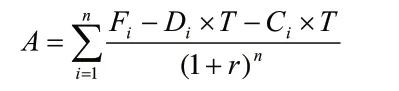

(一)融資租賃實際融資成本測算公式

根據現行會計制度要求,融資租賃中承租人的融資成本可通過以下公式計算得出:

式中:r ——實際融資成本A ——租賃資產的現行市場價值

n ——租賃期iF ——第i 個租賃期支付的租金i

D ——第i 個租賃期設備計提折舊額i

C ——支付第i 個租賃期租金時記入的費用

T ——所得稅稅率

Fi-Di×T-Ci×T ——第i 個租賃期的凈現金流量

(二)實際融資成本測算案例

某大型企業2001 年1 月1 日以融資租賃方式租入綜合設備1臺,該設備的現行市場價值為2500 萬元,使用年限和租賃期均為6 年,每年年末支付租金6428900 元,租賃內含利率14%,無擔保殘值。租賃期滿后,由租賃公司收回設備。企業采用直線折舊法計提設備折舊,不需要考慮設備殘值,所得稅率為33%,計算融資租賃的實際融資成本。

根據計算公式計算出每年租金中記入費用額和每年租金中沖減負債部分,即:每年租金中記入費用額=當年初租賃資產余值×租賃內含利率

每年租金中沖減負債部分=每年租金- 每年租金中記入費用部分

由此可知租賃期第1 年~第6 年,租金中記入費用額依次為3500000 元、3090000 元、2622500 元、2089600 元、1482100 元、789200 元。

根據直線折舊法計算每年折舊抵稅產生的現金流入=25000000/6×33%=1375000 元。

根據租金記入費用部分產生的現金流入=租金記入費用額×33%,可知第1 年到第6 年的租金記入費用部分產生的現金流入依次為1155000 元、1019700 元、865480 元、689920 元、489060 元、260480 元。

由于凈現金流量=支付租金引起的現金流出- 折舊抵稅產生的現金流入- 租金記入費用部分產生的現金流入,所以通過將數據代入公式計算可知:第1 年至第6 年的現金凈流量依次為3998900 元、4034200 元、4188420 元、4363980 元、4564840 元、4793420 元。

利用內插法求得:實際融資成本r=0.93%。

[1]聶雪鋼.承租人視角下融資租賃業務探析[J].商業會計,2012(16).

[2]何懷平.融資租賃綜合成本的概念和影響因素分析及計算[J].科技信息,2012(18).

[3]馬鵬彬,王西娟,李雯雯,等.基于成本現值比較法的融資租賃決策分析方法研究[J].中國證券期貨,2013(04).

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02