醫藥生物行業上市公司的投資價值分析——基于EVA 方法的實證研究

2013-08-12 00:56:04俞雷

時代金融 2013年11期

俞 雷

(連云港市食品藥品監督管理局,江蘇 連云港 222000)

一、引言

醫藥生物行業屬剛性需求行業,有相對的穩定性,近年來越來越多地得到投資者的青睞。因此,對醫藥生物行業上市公司投資價值的研究不僅有利于投資者的投資決策,也有利于醫藥生物行業公司自身的價值判斷,從而利于其發展。

目前大量針對西方資本市場的研究表明,經濟增加值系統價值評價方法(又稱為EVA 法)對公司價值的解釋力遠遠強于其他指標。EVA 法是建立在對公司綜合資本成本(權益資本成本和債權起本成本)基礎上的比剩余收益理論更加可靠的業績計量價值評價方法,它可以減少公司管理層對公司會計利潤的操縱,并首次在公司價值評價中引入了人力資源和績效激勵等因素,使人們對公司價值的認識上推進了一大步。該方法的核心思想是:上市公司是否值得投資,根本上要看它是否在創造價值,或者說價值是否在增加。其評價標準是:如果一個公司的投資回報率大于資本成本,公司價值在增加,反之在減少。

本文采用EVA 分析方法對2006—2010 年間我國 A 股市場主板上市和中小企業板上市的醫藥生物行業公司的相對經濟增加值(REVA)進行了實證分析,判斷醫藥生物行業上市公司的投資價值。相信對這一問題的分析,能夠給投資者提供一些積極、有益的參考。

二、數據選取和變量設置

(一)數據選取

本文將研究年限定為5 年,研究區間為2006 年1 月1 日—2010 年12 月31 日。截至2010 年12 月31 日,我國A 股市場共有主板上市的醫藥生物行業公司99 家,中小企業板上市的醫藥生物行業公司43 家,創業板上市的醫藥生物行業公司34 家。由于創業板上市的公司最早可獲取的數據從2009 年開始,至2010 年底,最多可獲兩年的數據,時間區間過短,因此本文不對創業板上市的醫藥生物行業公司進行分析。在主板和中小企業板上市的醫藥生物行業公司,由于摘牌等原因而導致部分數據空白或缺失的,本文也不予分析。綜上所述,本文的研究區間為2006 年1 月1 日—2010 年12 月31 日,研究對象為主板上市的86 家醫藥生物行業公司和8 家中小企業板上市的醫藥生物行業公司。

本文選取的數據為企業總資本、息稅前利潤、所得稅稅率、權益乘數、滬深300 指數的收益率、短期貸款(六個月至一年)利率、一年期整存整取的存款利率以及企業股票的收益率,其中滬深300 指數的收益率和企業股票的收益率均采用普通收益率計算方法,計算周期為周。本文的數據均來自wind 數據庫,本文使用Excel 和Eviews 軟件進行數據處理和分析。

(二)變量設置

1.稅后凈營業利潤(NOPAT)

企業投入資本后獲得的稅后凈營業利潤的公式為:

其中,EBIT 表示息稅前利潤,t 表示所得稅稅率。

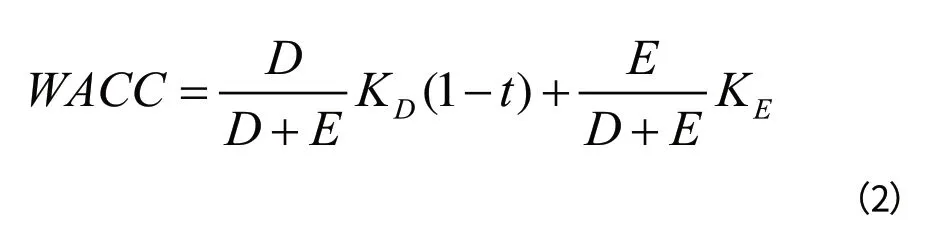

2.加權資本成本(WACC)

加權資本成本的公式為:

其中,D 為債務資本,E 為股權資本,DK 為債務資本成本率,KE對企業而言是股權資本成本率,對投資者而言是股東要求的回報率。

股東要求的回報率的公式為:

β 系數通常根據CAPM 模型建立回歸方程,利用基金的歷史數據得出β 的估計值?β 。

3.經濟增加值(EVA)

經濟增加值的公式為:

其中,TC 代表企業總資本。

經濟增加值(EVA)衡量的是企業創造價值的絕對量,該值可能受到企業規模的影響,因此,本文在EVA 值的基礎上對該指標進行修正,引入一個新的指標,相對經濟增加值(REVA),消除企業規模的影響,其公式為:

三、研究方法

本文的樣本分為兩類,為主板上市的86 家醫藥生物行業公司和中小企業板上市的8 家醫藥生物行業公司,對這兩個類別分別計算出相對經濟增加值(REVA),然后對每個類別進行縱向分析。

(一)描述性統計

對每個類別,計算2006—2010 年每年的相對經濟增加值(REVA)的樣本均值、樣本標準差以及經濟增加值(EVA)小于0 的企業數目占當期企業總數目的百分比。

(二)假設檢驗

本文提出以下幾個假設,以判斷每個類別企業的相對經濟增加值(REVA)的變化情況,從而判斷其投資價值的變化情況。

首先,對相對經濟增加值(REVA)均值的變化情況進行假設,并采用成對樣本的t 檢驗進行假設檢驗。

假設1:2006 年REVA 值的均值小于等于2007 年REVA 值的均值,即H0:μ2006≤μ2007。

假設2:2007 年REVA 值的均值小于等于2008 年REVA 值的均值,即H0:μ2007≤μ2008。

假設3:2008 年REVA 值的均值小于等于2009 年REVA 值的均值,即H0:μ2008≤μ2009。

假設4:2009 年REVA 值的均值小于等于2010 年REVA 值的均值,即H0:μ2009≤μ2010。

其次,對相對經濟增加值(REVA)方差的變化情況進行假設,并采用F 檢驗進行假設檢驗。

假設5:2006 年REVA 值的方差小于等于2007 年REVA 值的方差,即H0:σ20062≤σ20072。

假設6:2007 年REVA 值的方差小于等于2008 年REVA 值的方差,即H0:σ20072≤σ20082。

假設7:2008 年REVA 值的方差小于等于2009 年REVA 值的方差,即H0:σ20082≤σ20092。

假設8:2009 年REVA 值的方差小于等于2010 年REVA 值的方差,即H0:σ20092≤σ20102。

(三)個股排名

上述兩步的分析均是對兩類企業整體的分析,沒有涉及到具體的個股,本文根據個股的相對經濟增加值(REVA)的排名挑選出一只或幾只在2006—2010 年表現出具有投資價值的個股,供股票的投資者參考和借鑒。

四、實證檢驗

根據本文REVA 值的定義,計算出2006—2010 年主板上市的86 家醫藥生物行業企業的REVA 值,共得到86 5× 組數據。

(一)描述性統計

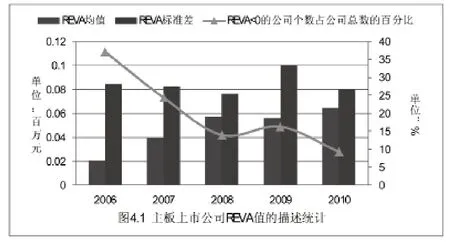

利用Excel 對REVA 值進行描述性統計,統計結果見圖1。

圖1 主板上市公司REVA 值的描述統計

從圖1 可以看出,主板上市企業的REVA 值的均值從2006—2010 年是呈遞增趨勢的,并且EVA 值小于0 的公司數占比是呈下降趨勢的,說明該行業創造價值的平均能力在不斷提高,并且沒有投資價值的企業越來越少了。另外,REVA 值的標準差較為平穩,這說明主板上市的各企業間的差距保持一個較為穩定的水平。

(二)假設檢驗

首先,對相對經濟增加值(REVA)均值的變化情況進行假設,然后采用成對樣本的t 檢驗進行假設檢驗。由于描述性統計顯示,2006—2010 年間REVA 值的標準差差異不大,但并不相同,故而本文假設各年份的REVA 值服從同分布但方差不等的正太分布。本文的假設為:

假設1:2006 年REVA 值的均值小于等于2007 年REVA 值的均值,即H0:μ2006≤μ2007。

假設2:2007 年REVA 值的均值小于等于2008 年REVA 值的均值,即H0:μ2007≤μ2008。

假設3:2008 年REVA 值的均值小于等于2009 年REVA 值的均值,即H0:μ2008≤μ2009。

假設4:2009 年REVA 值的均值小于等于2010 年REVA 值的均值,即H0:μ2009≤μ2010。

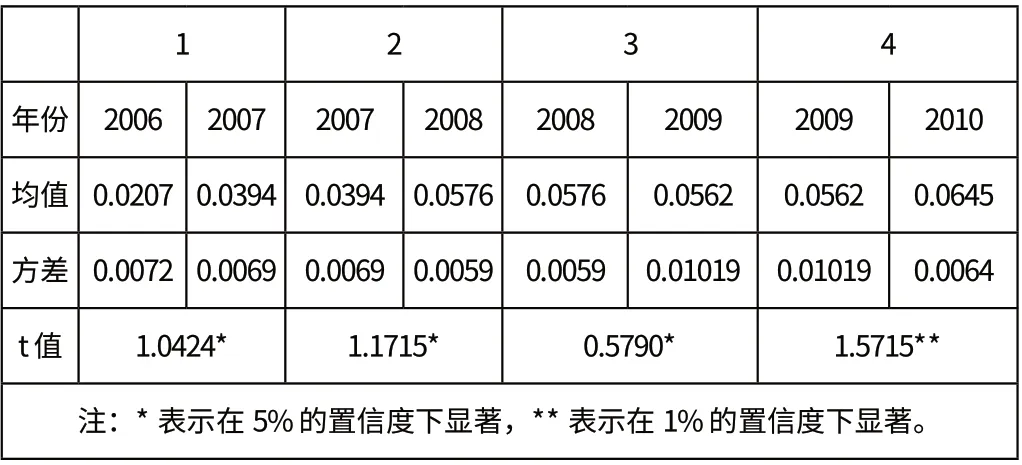

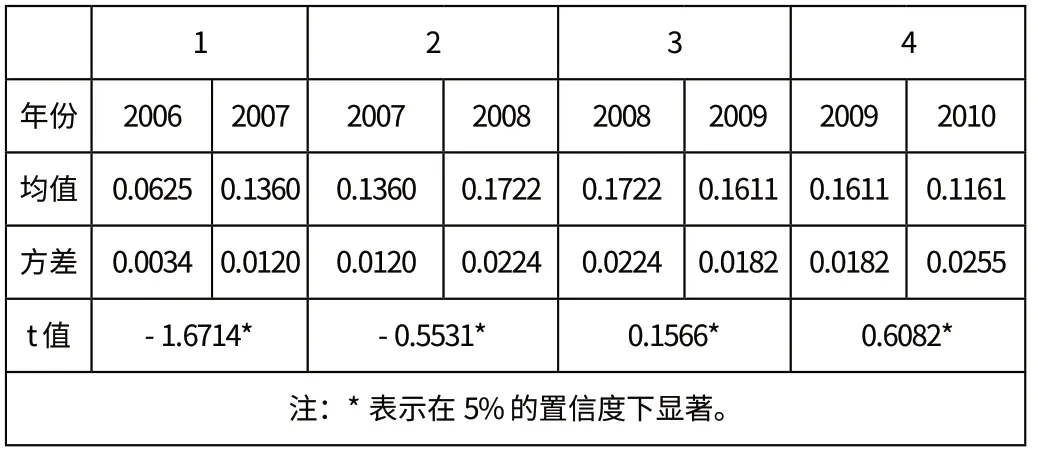

檢驗結果見表1。

表1 2006—2010 年主板上市公司REVA 樣本均值的t 檢驗結果

從表1 可以發現,所有的t 值在95%的置信水平下均顯著,也就是說均接受原假設,即 μ2006≤μ2007≤μ2008≤μ2009≤μ2010。由此可以判斷,主板上市公司的REVA 值逐年增加,且這種遞增的趨勢是顯著的。

其次,本文還要分析相對經濟增加值(REVA)方差的變化情況,采用F 檢驗進行假設檢驗,判斷各公司REVA 值差異情況的變化。本文的假設有:

假設5:2006 年REVA 值的方差小于等于2007 年REVA 值的方差,即H0:σ20062≤σ20072。

假設6:2007 年REVA 值的方差小于等于2008 年REVA 值的方差,即H0:σ20072≤σ20082。

假設7:2008 年REVA 值的方差小于等于2009 年REVA 值的方差,即H0:σ20082≤σ20092。

假設8:2009 年REVA 值的方差小于等于2010 年REVA 值的方差,即H0:σ20092≤σ20102。

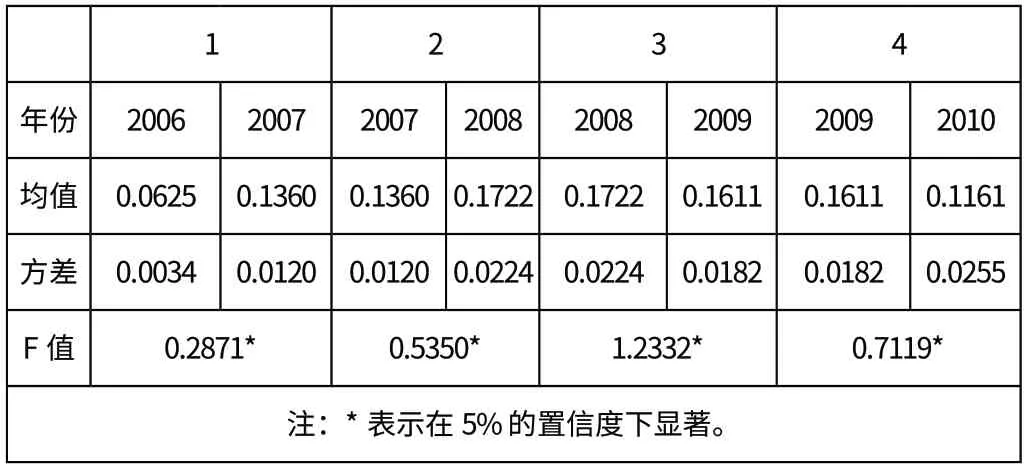

檢驗結果見表2。

表2 2006—2010 年主板上市公司REVA 樣本方差的F 檢驗結果

從 表2 可 以 發 現, 前 三 個t 值 在95% 的 置 信 水 平下顯著,最后兩個t 值在99% 的置信水平下顯著,說明σ20062≤σ20072≤σ20082≤σ20092≤σ20102,由此可以判斷,主板上市公司的REVA 值差異度的逐年遞減,且這種遞減的趨勢是顯著的。

綜上所述,通過對相對經濟增加值(REVA)均值變化情況和各公司REVA 值差異情況變化的分析發現,主板上市的醫藥生物行業公司創造價值的能力逐年增強,并且各公司間創造價值能力的差異逐年較小。

(三)個股排名

本文根據個股的相對經濟增加值(REVA)的排名挑選出一只或幾只在2006—2010 年表現出具有投資價值的個股,供股票的投資者參考和借鑒。排名情況見表3。

表3 2006—2010 年主板上市公司REVA 值排名前10 的公司

從表3 可以發現,在2006—2010 年REVA 值前10 名的榜單上,恒瑞醫藥5 次榜上有名,仁和藥業和天壇生物出現4 次,說明這三家公司在2006—2010 年間均表現出較高的投資價值,投資者可以給予關注和考慮。

(二)中小企業板上市公司的縱向研究

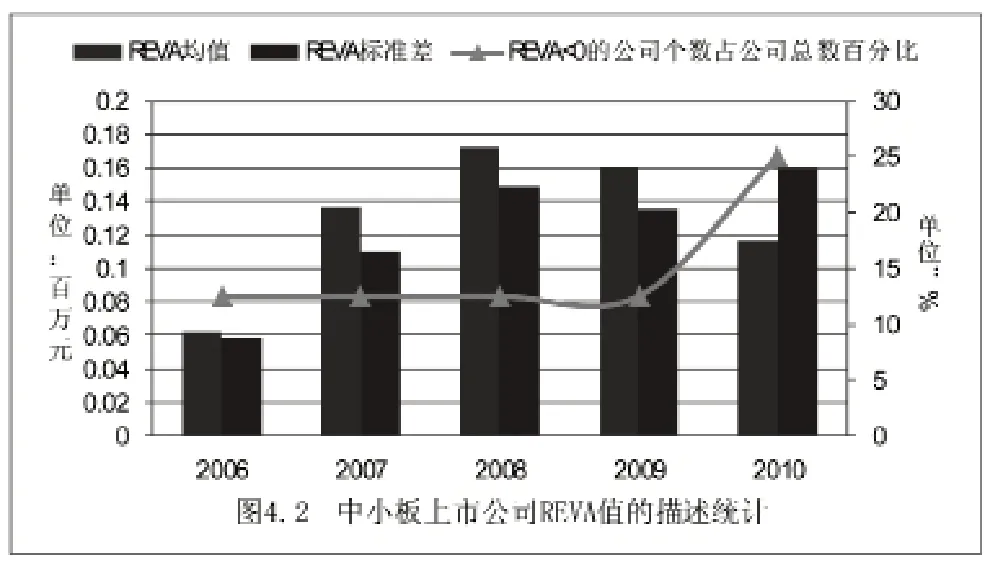

與主板上市公司的縱向研究的研究方法和研究步驟相同,對中小企業板上市公司進行縱向研究,具體本文不再贅述,研究結果見圖2 以及表4—表6。

圖2 中小板上市公司REVA 值的描述統計

表4 2006—2010 年中小企業板上市公司REVA 樣本均值的t 檢驗結果

表5 2006—2010 年中小企業板上市公司REVA 樣本方差的F 檢驗結果

表6 2006—2010 年中小企業板上市公司REVA 值排名前3 的公司

通過對相對經濟增加值(REVA)均值變化情況和各公司REVA 值差異情況變化的分析發現,中小企業板上市的醫藥生物行業公司創造價值的能力逐年增強,并且各公司間創造價值能力的差異逐年較小。通過對REVA值排名情況的分析發現,科華生物、華蘭生物和新和成這三家公司在2006—2010 年間均表現出較高的投資價值,投資者可以給予關注和考慮。

五、結論與啟示

(一)結論

通過對相對經濟增加值(REVA)均值變化情況和各公司REVA 值差異情況變化的分析發現,無論是主板上市的醫藥生物行業公司還是中小企業板上市的醫藥生物行業公司,他們創造價值的能力均逐年增強,并且各公司間創造價值能力的差異逐年較小。

通過對REVA 值排名情況的分析發現,在主板上市的醫藥生物行業公司中,恒瑞醫藥、仁和藥業和天壇生物這三家公司在2006—2010 年間均表現出較高的投資價值;在中小企業板上市的醫藥生物行業公司中,科華生物、華蘭生物和新和成這三家公司在2006—2010 年間均表現出較高的投資價值。投資者可以對以上公司的股票給予關注和考慮。另外,通過主板市場和中小企業板市場的截面分析發現,中小企業板上市公司創造價值的平均能力高于主板上市的公司,但是中小板上市公司創造價值能力的差異性很大,不如主板市場來的穩健。

(二)啟示

我國大多數企業目前內部采用的業績評價方法還是以傳統業績評價指標為主,這將不能準確地度量與評價企業的業績,產生盲目追求會計利潤的短期經營行為。上市公司是否值得投資,根本上要看它是否在創造價值,或者說價值是否在增加。EVA 方法作為一種新型業績評價方法可以在資本投資、戰略選擇、項目決策等方面為股東提供參考依據。EVA 價值管理體系在西方發展成熟的市場上已經顯示出顯著的優越性。首先,EVA 相對于的傳統會計指標,它能更真實地反映企業的經營狀況,讓股東直觀地了解權益資本的運作狀態。其次,EVA 是從公司股東的角度評價公司業績,能將股東利益與經營管理者業績緊密聯系在一起,促使管理者站在股東的立場進行經營決策,可以減少管理者道德風險,避免信息不對稱給股東帶來的損失。最后,EVA 同時也可以作為財務預警指標,它不僅考慮了公司使用的全部資本,而且考慮了企業外部的市場信息,將企業的風險納入考察范圍。所以,本文建議推行以創造價值為宗旨的經營理念,實行以EVA 為決策的考量前提,以更好地評估公司的投資價值。

[1]胡繼之,呂一凡. EVA 在中國證券市場實踐中的應用[R].深證深研字第001 號,2002(03):134-152.

[2]李洪,張德明,曹秀英,等. EVA 績效評價指標有效性的實證研究——基于454 家滬市上市公司2004 年度的數據[J].中國軟科學,2006(10).

[3]胡靜. EVA 業績評價方法在我國民營企業中的應用研究[D].上海:上海師范大學,2010.

[4]孫宋芝.EVA 業績評價方法研究綜述[J].會計之友,2010(03).

[5]廖桂蓮.EVA 指標考察我國上市公司經營績效——基于新會計則視角的比較分析[J].商場現的代化,2008(21).

[6]張家倫.企業價值評估與創造[M]. 北京:北京立信會計出版社,2005.

[7]劉熀松.股票內在投資價值理論與中國股市泡沫問題[J].經濟研究,2005(02).

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30