機構投資者持股、盈余管理與市場反應

2013-08-01 11:01:50丁方飛郭娜瑛

財經理論與實踐 2013年4期

丁方飛,李 蘇,何 慧,郭娜瑛

(1.湖南大學 工商管理學院,湖南 長沙 410082; 2.湖南財政與會計研究基地,湖南 長沙 410205)*

一、引 言

盈余管理歷來是證券市場備受關注的焦點。經過粉飾的盈余信息,損害了財務報告的中立性,容易誤導普通投資者,影響資本市場的資源配置功能[1]。管理層可能會選擇那些使自身利益最大化而不一定是公司價值最大化的會計政策[2],而由于會計本身固有的職業判斷和專業性,很難找到一種機制來完全規制盈余管理[3]。普通投資者作為外部人員很難獲得經營者掌握的內部信息,并據此了解會計數據背后的經濟實質,而企業盈余管理所采用的復雜的專業技術也難以被普通投資者所看穿[4]。

我國的機構投資者目前發展迅猛。同個體投資者相比,機構投資者擁有雄厚的資金實力、專業的人才隊伍和豐富的投資經驗,他們被視為資本市場中的“投資專家”,更是市場上財務會計信息最重要的解讀者和傳播者。由于搜集信息的成本高,個人投資者缺乏主動搜集信息的激勵,加之對會計專業知識的缺乏,使得其投資行為缺乏理性,容易被盈余管理所誤導[5]。那么機構投資者股東能否憑借其所具備的優勢來解讀盈余管理信息,并通過自身的交易行為將其融入市場的價格形成機制中去,增進市場對盈余管理的正確反應,是值得關注的問題。

目前國內外相關研究多集中于機構投資者對盈余管理的監督作用;而我們則從機構投資者股東能否識別并反映盈余管理行為這一角度檢驗機構投資者在解讀和傳播會計信息中所起的作用,這對于認識機構投資者在資本市場價格形成機制中的作用具有重要的意義。

二、文獻回顧與研究假設的提出

經典財務理論認為,會計信息是通過掌握信息的交易者的投資行為被傳遞到證券價格中的[6,11],一旦投資者獲知盈余管理的確切程度和數量,企業提供的操縱盈余將無法誤導市場[7]。投資者如果能識別盈余管理信息,并形成市場“糾偏”機制,則會有效降低盈余管理負面影響[8]。而現有國內的研究發現資本市場對盈余管理的市場反應不足,投資者并不能有效地甄別管理層的盈余管理行為。陳漢文和鄭鑫成(2004)發現上市公司通過可操縱性應計利潤能引起股票價格的上漲[9];劉旻等(2005)發現股票價格與盈余管理的負相關性并不顯著,這些說明市場對盈余管理的識別和反應有待增強[10]。

個人投資者和機構投資者在信息的獲取、分析和投資理念上存在明顯的差異。首先,從信息收集成本和資金實力方面看,個人投資者明顯處于劣勢,因為搜集信息的成本幾乎是固定的,所以資金量越少分攤到單位資金上的信息成本就越高。機構投資者股東因其持股比例高,單位資金的信息成本小,因此搜集信息的動力大;個人投資者還不具備機構投資者所擁有的信息渠道及與管理層之間溝通的便利條件,使其對操縱盈余的識別能力不及機構投資者[11],其次,機構投資者擁有較完備的專業知識和強大的信息分析能力,他們能夠使用先進的模型和方法進行分析,對公司會計信息的理解能力高于個人投資者[12]。最后,從投資理念上看,由于機構投資者是吸收個人資金然后進行投資,決定了其投資行為必須慎重,使得機構投資者顯得更為理性和審慎[13];而個人投資者欠缺專業知識,難以獲取正確的信息,更多的是參照股票市場本身的漲跌和機構投資者的建議來進行投資決策,我國的個人投資者存在嚴重的“跟莊”行為[14]。因此,個人投資者由于在信息獲取和分析等能力方面的缺陷使得其難以對盈余管理作出正確的反應。

機構投資者所擁有的信息優勢和專業知識能促使其高效地參與市場[15],也具備發現并且傳遞盈余管理信息的能力[16]。Shivakumar(2000)發現大股東控制的公司出現操縱的盈余信息時,機構投資者往往能識別其盈余管理傾向;其次,從傳遞盈余管理信息的能力上看,機構投資者股東擁有規模優勢,其大規模交易(增持或減持)能引起市場的價格變動,從而使得市場對機構投資者的信息解讀結果作出反應[7]。Gabaix等(2005)就發現機構投資者的大規模交易會造成成交量和收益率的較大幅度的波動[17]。因此預期機構投資者股東有能力識別出隱藏的盈余管理行為,其交易行為也能將盈余管理信息傳遞到市場中,引起股價的下跌。

由此提出假設:機構投資者股東能從會計信息中識別出盈余管理行為,并促進市場對其作出負面反應。

三、研究設計

(一)變量設計及模型構建

1.被解釋變量。以財務信息發布后一段時期內產生的股票累計超額報酬率(CAR)為因變量,通過檢測機構投資者持股對樣本公司股票累計超額報酬率與盈余管理之間關系的影響,來驗證機構投資者持股是否有助于市場對盈余管理做出反應。

2.解 釋 變 量。借 鑒 Subramanyam 等(1996)[18]、方 紅 星 和 金 玉 娜 (2011)等 采 用 的 方法[19],運用修正的截面Jones模型衡量企業盈余管理的程度[18,19]。該方法將總應計利潤分解為操縱性和非操縱性應計利潤兩部分,用經過總資產調整的操縱性應計利潤DA的大小反映盈余管理的程度。為了考察機構投資的作用,引進機構投資者持股啞變量DINST。按照Carol Marquardt等人(2002)的研究及我國的實際情況,將機構投資者持股比例20%為界限,將機構投資者持股分為高組與低組,即當公司的機構持股比例大于20%時,啞變量DINST為1,否則為0,并進一步引入交叉變量DA×DINST來考察高機構持股比例情形下的盈余管理的市場反應情況[20]。

3.控制變量。為剔除其他因素的影響,我們從公司的盈利能力(ROA,EBIT/A,EPS)、公司規模(LNSALES)、償債能力(PPEA,CFO)、股東獲利能力(P/B)及個股風險系數貝塔值(BETA)等方面選取了控制變量。這些控制變量能夠從不同方面影響股價的變動,將這些因素集合在一起回歸,觀測盈余管理是否是引起股價變化的最重要的原因。變量說明如表1。

表1 變量定義

最終,為考察機構投資者持股在盈余管理與股票累計超額收益率兩者間所起的作用,構建如下模型:

若式(1)中α1為負,則表明市場能對盈余管理作出合理的反應,反之則相反。同時,若系數α2為負,則表明機構投資者持股能夠增加市場對盈余管理的正確反應,反之則相反。

(二)窗口選擇

根據薄仙慧和吳聯生(2009)[20]及 Steven Balsam等人(2002)[21]的研究方法,我們按季度盈余宣布日EAD和季報披露日FD這兩個主要事件將觀測期分為4個連續的窗口,我們在這4個窗口內觀測股票的累計超額報酬率與可操縱性應計利潤的關系。觀測窗口的劃分如圖1所示。

圖1 觀測窗口的劃分

窗口1即從盈余宣告日前一天到宣布后第5天為止,此時上市公司僅對外宣告當季盈余,并未發布具體財務報告。窗口2用以觀測在盈余宣告日后,市場對宣布盈余的反應情況。窗口3從季表發布日前一天開始算起結束于發布后14天。在此窗口下,正式的季報已經發布,個人投資者和機構投資者股東都可以獲得全套的財務報表。窗口4用以觀測在正式財務報表披露日后,市場對盈余管理信息的反應。

(三)數據來源及樣本選擇

1.數據來源。以滬深A股2009~2011年制造業公司作為研究對象,初始樣本共計3444個,運用修正后的截面Jones模型挑選樣本。參考Eli Bartov等人(2002)[20]的方法,將季度操縱性利潤的絕對值占總資產的比例≥10%且盈余宣告日和季報披露時間間隔超過7個工作日的公司作為盈余管理觀測樣本挑選出來。由于數據缺失剔除723個樣本,最終從2721個樣本中挑選具有盈余管理行為的樣本公司522個,因樣本配對缺失剔除樣本140個。在此基礎上,為考察機構投資者是否有助于市場反應出盈余管理信息,依據機構投資者持股比例是否超過20%,將樣本公司進一步分為機構持股比例高和低兩組,其中高組樣本273個,低組樣本109個,高組代表機構投資者,低組代表個人投資者。同時,數據來源于CSMAR數據庫和WIND數據庫,采用SPSS17.0統計軟件分析數據。

四、實證結果及分析

(一)實證結果

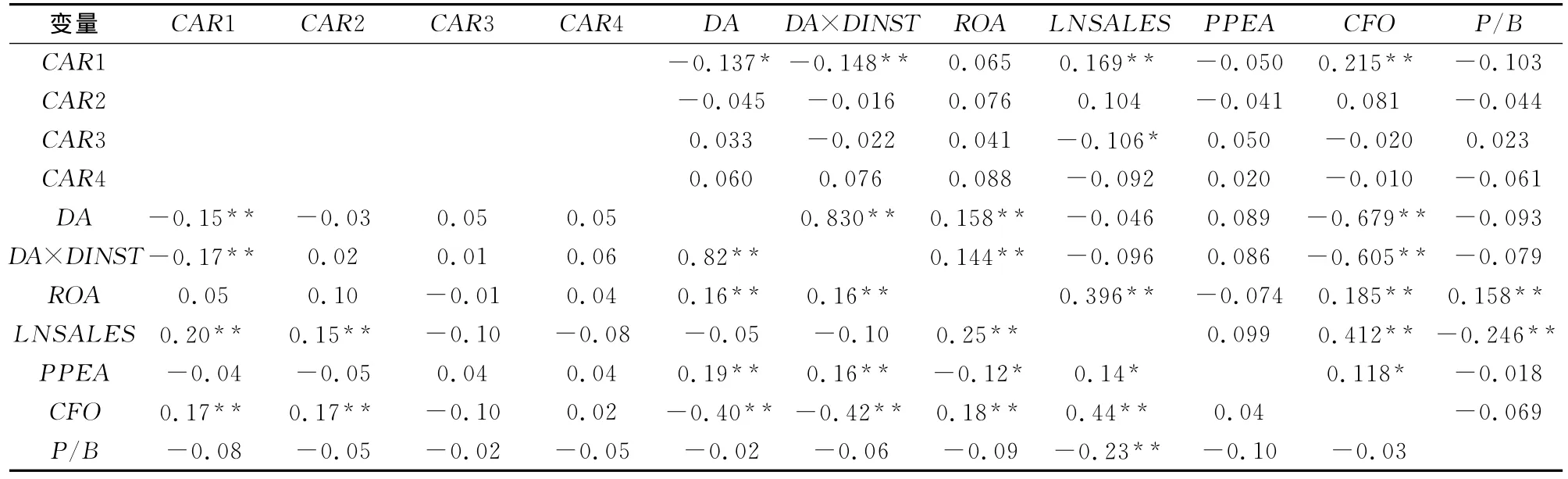

1.主要變量的相關性分析。為了檢驗模型中變量的解釋力度和相關性,對主要的變量進行相關性分析,結果如表2。

表2 樣本相關性檢驗結果

從表2可以看出,各變量的VIF值最大為4.038,遠小于10,因此回歸模型中的自變量間不存在多重共線性。自變量DA、DA×DINST與因變量CAR之間成顯著負相關,說明盈余管理變量對CAR的變化具有很好的解釋力。

2.多元回歸分析結果。現實中的盈余管理可以分為正向盈余管理和負向盈余管理,二者存在明顯的區別。首先動機不同,負向盈余管理有可能是管理層擔心日后業績變壞而掩蓋現有較好業績,也有可能是其他不明晰的動機;而正向盈余管理則常常是因為管理層想掩蓋現有較差業績[22]。通常采取負向盈余管理的公司并不代表其當前有差的經營業績,反而會增強其會計穩健性,外界對于這一類盈余管理的反應會相對較弱[23,24]。而正向盈余管理背后的真相往往是企業出現了較差的業績,若投資者不能識別出該行為,則會被誤導而做出錯誤的決策,蘊藏著極大的風險,因此,我們將正向盈余管理的樣本從總體樣本中分離出來,進行回歸測驗。

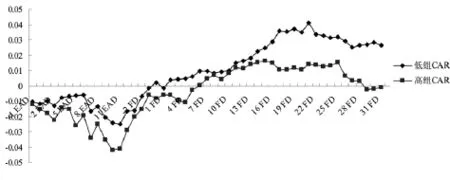

3.正向盈余管理檢驗結果。經過初步統計得出的機構投資者持股高低兩組的CAR走勢圖如圖2所示。

圖2 正向盈余管理高低兩組CAR走勢圖

從圖2可以看出,總體上機構投資者持股比率高組的CAR較低,高組在第1窗口和第2窗口的CAR都顯著低于高組,第三窗口有靠攏的趨勢,但CAR仍然要低于低組。可見,兩組累計超額報酬率的走勢出現了顯著的差異,機構投資者股東持股高的組的累計超額報酬率要顯著低于代表個人投資者的低組。進一步地,我們使用SPSS17.0軟件進一步對模型進行了多元回歸分析。結果見表3。

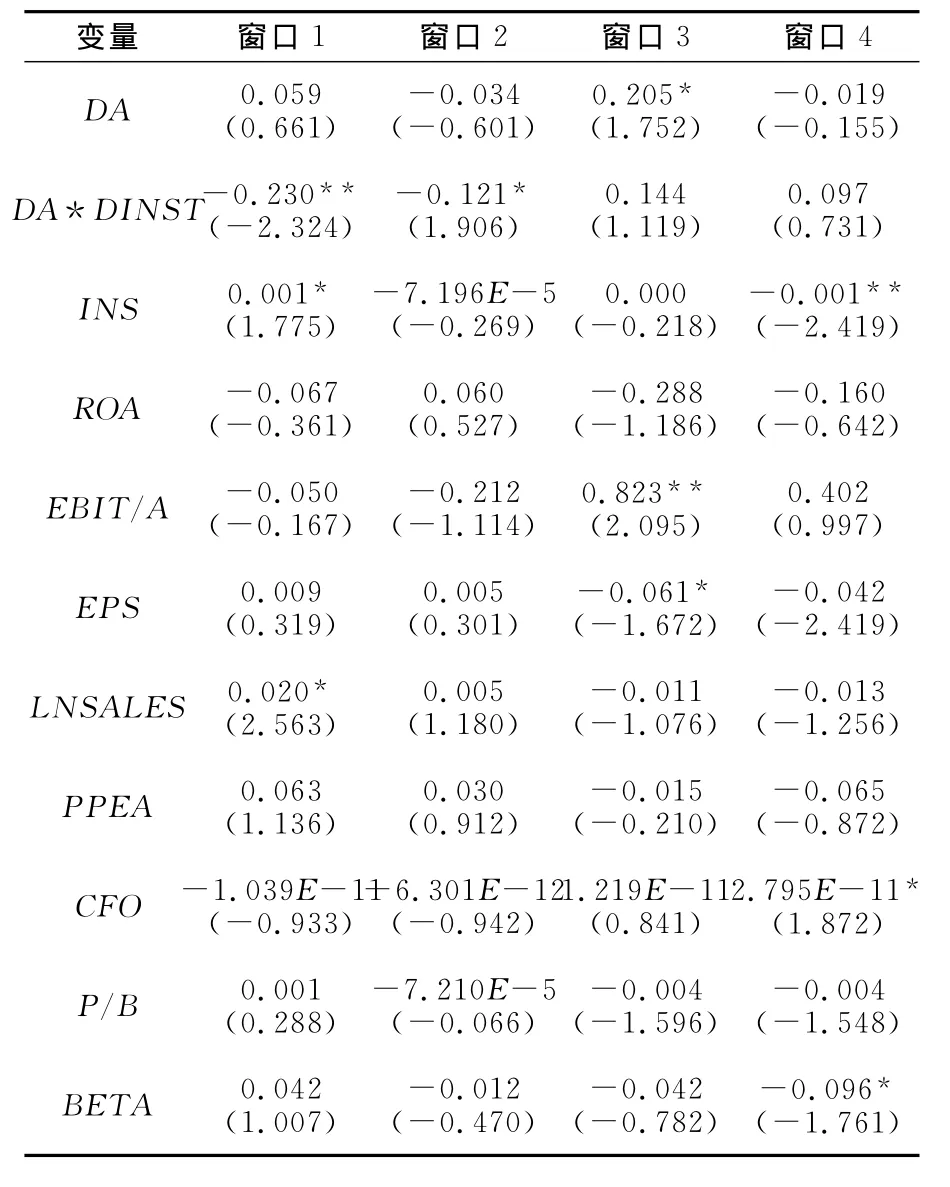

表3 正向盈余管理線性回歸結果

由表3可以看出,機構投資者持股作用下的盈余管理交叉變量DA×DINST分別在窗口1和窗口2下與CAR顯著負相關。由此可以得出,在季度盈余宣告日期間,盈余管理是引起該窗口下CAR變動的最主要原因,這表明機構投資者股東已經發現了上市公司的盈余管理行為并促使市場對其進行了正確的反應。變量DA與CAR在第2、4窗口下負相關,但統計上不顯著,在窗口3下出現的顯著關系,卻是10%上的顯著正相關,表明經正向盈余管理粉飾過后的較差經營業績不但沒有引起股價下跌,相反還在一定程度上上漲。這說明個人投資者并不能正確識別正向盈余管理行為,其投資決策被粉飾后的盈余信息誤導,導致市場對正向盈余管理作出了錯誤的反應。

(二)敏感性測驗

應計利潤總額由非操縱性應計利潤和操縱性應計利潤兩部分組成,非操縱性應計利潤也有可能導致股票CAR的變動。為了進一步檢驗在非操縱性應計利潤存在情況下,前述關系是否依然成立,我們在模型中加入非操縱性利潤(NDA)進行回歸,得到的結果類似,我們進一步地分年度進行回歸,結果也與前面一致。這就支持了前面的假設。

五、結論與政策建議

通過檢驗機構投資者持股對于超額報酬和盈余管理之間關系的影響發現:其他普通投資者容易被企業的盈余管理行為所誤導,而機構投資者股東能憑借其較強信息收集及專業分析能力較早地識別出企業盈余管理的行為,并能夠將其傳遞到股票價格中,增加市場對于盈余管理的正確反應。這說明在我國目前資本市場還不夠成熟、價格機制有效程度不高的情形下,機構投資者股東能提升股票的價格信息含量,緩解市場對會計信息解讀能力不強、價格形成機制不健全的弱點,促進市場對信息的有效反應。

[1]魏明海.盈余管理基本理論及其研究述評[J].會計研究,2000,(9):34-42.

[2]William Robert Scott.Financial accounting theory[M].Published by Prentice Hall,2003:56-62.

[3]Dennis J.Chambers,Ross Jennings,Robert B.Thompson.Evidence on the usefulness of capital expenditures as an alternative measure of depreciation[J].Review of Accounting Studies,1999,(4):169-195.

[4]Julie H.Collins,Douglas A.Shackelford,James M.Wahlen.Bank differences in the coordination of regulatory capital,earnings,taxes[J].Journal of Accounting Research,1995,33(2):263-291.

[5]Eston P,Hariss T.Earnings as an explanatory variable for returns[J].Journal of Accounting Research,1991,(4):79-97.

[6]Sanford J.Grossman,Joseph E.Stiglitz.On the impossibility of informationlly efficient markets[J].The American Economic Review,1980,(70):393-408.

[7]Shivakumar L.Do firms mislead investors by overstating earnings before seasoned equity offerings[J].Journal of Accounting and Economics,2000,(29):339-371.

[8]紹毅平,張健.上市公司盈余管理、市場反應與政府監管[J].財經論叢,2011,(1):77-83.

[9]陳漢文,鄭鑫成.可操縱應計的市場反應[J].財會通訊,2004,(2):3-8.

[10]劉旻,蔣正華,王建偉.中國上市公司盈利管理與股票價格關系的實證研究[J].系統工程,2005,(4):39-43.

[11]Kyle A S.Continuous auctions and insider trading[J].Econometrical,1985,(53):1315-1335.

[12]潘琰,辛清泉.解讀企業信息需求——基于機構投資者的信息需求探索[J].會計研究,2004,(12):14-22.

[13]Gompers P,Mertrick A.Institutional investors and equity prices[J].The Quarterly Journal of Economics,2001,(4):69-101.

[14]石軍,馮根福,黃謙.中國上市公司的盈余管理對機構投資者投資的影響研究[J].經濟研究,2011,(1):147-153.

[15]姚頤,劉志遠,王健.股權分置改革、機構投資者與投資者保護[J].金融研究,2007,(11):49-56.

[16]David A.Hirshleifer,Avanidhar Subrahmanyam,SheridanTitman.Security analysis and trading patterns when some investors receive information before others[J].Journal of Finance,1994,(49):1665-1698.

[17]Xavier Gabaix,Parameswaran Gopikrishnan,Vasiliki Plerou,H.Eugene Stanley.Institutional investors and stock market volatility[R].NBER Working Paper,2005.

[18]K.R.Subramanyam,Connie L.Becker,Mark L.Defond,James Jiambalvo.The effect of audit quality on earnings management[J].Contemporary Accounting Research,1998,15(1):1-24.

[19]方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎?[J].會計研究,2011,(8):53-60.

[20]薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009,(2):81-90.

[21]Steven Balsam,Eli Bartov,Carol Marquardt.Accruals management,investor sophistication and equity valuation:evidence from 10-Q filings[J].Journal of Accounting Research,2002,(2):987-2012.

[22]鄧可斌,唐小艷.機構投資者真的有助于降低盈余管理嗎?[J].產業經濟研究,2010,(5):71-86.

[23]Koh P S.Institutional investor type,earnings management,benchmark beaters[J].Journal of Accounting and Public Policy,2007,(26):267-299.

[24]紀繼平,張翠翠.智力資本與企業績效的關系:一個綜述[J].湖南科技大學學報(社科版),2011,(1):7-62.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中華手工(2017年2期)2017-06-06 23:00:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中外會展(2014年4期)2014-11-27 07:46:46

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32