股市波動對基金管理費報酬的影響研究

——基于中介效應的分析

2013-08-01 11:01:50彭耿,殷強

財經理論與實踐 2013年4期

彭 耿,殷 強

(吉首大學 商學院,湖南 吉首 416000)*

一、引 言

股票市場的穩定不僅與投資者的利益緊密相連,更是一國金融體系健康運行的重要保證。機構投資者成熟的價值投資理念,對穩定股票市場起著重要的作用,在這種觀點影響下,自2001年底開始,中國就采取了超常規發展機構投資者的戰略,機構投資者在證券市場中所占的比重迅速增加,對市場的影響力也不斷增強。中國證券市場上目前已形成了包括封閉式基金、開放式基金、保險公司、QFII和券商自營資金在內的眾多機構投資者,其中證券投資基金(以下簡稱“基金”)是規模最大的機構投資者,也是管理層大力發展的主要對象,統計數據顯示,基金已經成為中國證券市場上最主要的機構投資者,在中國股市穩定發展中扮演著舉足輕重的角色。政府試圖利用基金的長期投資、價值投資特性來減小股價非理性波動,促進股票市場的健康穩定發展,但在一定程度上忽視了市場制度建設和相關政策的配套。一個合理的激勵制度是保證基金把穩定股市作為自己責任的一個重要制度保障,在國內基金市場上采取的是一種單一的管理費激勵制度,即基金的收入來自于對基金管理費的提取,提取方式為按基金資產凈值的一定比例的年費率提取的固定費率模式[1]。這種固定費率的激勵模式,除少數股票指數基金管理費率在1%左右外,絕大多數開放式股票型基金都將管理費率定在1.5%。一個好的激勵機制應該是激勵相容的,但基金管理費激勵機制是激勵相容的嗎?這個問題到目前為止還沒有得到很好的回答。本文研究股市波動對基金管理費報酬的影響及其影響路徑,從股市波動的視角來探討基金管理激勵機制是否具有激勵相容的性質。

二、文獻綜述與研究假設

(一)文獻綜述

目前對基金管理費激勵機制有效性的研究,主要有兩個研究視角:一是研究基金業績與資金流入之間的關系,間接研究基金管理費激勵機制的有效性;二是研究基金管理費報酬與基金業績之間的關系,直接研究基金管理費激勵機制的有效性。兩種研究盡管出發點不同,但由于基金管理費報酬依賴于基金規模,基金規模又依賴于資金的流入,因此資金流入與基金管理費報酬的變動方向是一致的,兩種研究具有內在一致性。一般而言,具有良好業績的基金能夠吸引更多的投資者,增加基金的資金流入,擴大基金規模從而使得基金獲取更多的管理費報酬,此時,基金和基金投資者同時能夠獲取收益,也就是說基金管理費激勵機制是激勵相容的。國外許多研究表明基金業績與資金流入之間的關系是正的,如Chevalier和 Ellison(1997)[2]、Sirri和 Tufano(1998)[3]等的研究。但國內的研究,如李曜和于進杰 (2004)[4]、劉 志 遠 和 姚 頤 (2005)[5]、束 景 虹(2005)[6]、陸蓉和陳百助等(2007)[7]、彭惠和江小林等(2012)[8]等,他們的研究結論均表明中國基金市場中存在“贖回異象”現象,即基金贖回率與業績正相關,這實質上表明基金管理費激勵機制不具有激勵相容的性質。

在基金管理費激勵有效性的研究方面,曾德明和劉穎等(2005)[9]對基金管理費與投資組合收益之間的關系進行了實證研究,發現兩者之間不相關。曹興和彭耿(2009)[10]從基金流入與業績之間關系的角度研究了基金管理費激勵的有效性,發現管理費激勵雖然有一定的作用,但效果并不突出。王性玉和田建強(2009)[11]研究了本期基金業績與上期管理費以及托管費之和之間的關系,以此證明中國管理費激勵沒有起到激勵作用。尹潔和陳收等(2011)[12]對中國開放式基金的管理報酬與業績進行了實證分析,發現兩者之間不相關,由此得到管理費激勵沒有起到激勵約束作用的結論。

以上研究均是從基金業績的視角在考察基金管理費激勵機制的效果,這是一種微觀視角,即從基金投資者的角度來考察激勵機制的有效性,本文從宏觀上,即從股市波動的角度來研究基金管理費激勵機制的效果,并從理論上探討股市波動對基金管理費報酬的影響機制。

(二)理論分析與研究假設

中國基金管理費計提的歷史可分為四個階段:第一階段從1998年3月開始,基金管理公司按基金資產凈值的2.5%提取管理費;第二階段從2000年初開始,基金管理公司采取了固定費用加業績報酬的方式,將固定費率由2.5%調低為1.5%;第三階段從2002年開始,中國證監會規定所有基金管理公司必須取消業績報酬,實行固定比率提取管理費的制度,根據前一日基金資產凈值的不超過1.5%的年費率計提;第四階段從2007年開始,中國基金管理費率一刀切的狀況開始了變新的變化。2007年有大成基金管理公司又開始實施了“業績報酬”,即激勵費制度,這是在2001年業績報酬被禁止后的首例,2008年博時價值增長開放式基金在招募說明書中承諾,在基金單位資產凈值低于價值增長線期間,博時基金公司將暫停收取基金管理費,隨后又推出后端收費模式[13-14]。但總的來說,這樣的變化是小范圍的,基金管理費報酬主要受到基金規模的約束,基金規模越大,基金管理費報酬必然越高。

由于基金管理費是按照基金凈資產的固定比例提取的,而基金資產的凈值隨著投資組合資產的市場價值和吸引新的投資者持有該基金份額的增加而增加,所以以凈資產為基礎提取管理費是一種顯性的激勵機制。對于開放式基金,基金業績的好壞會影響到基金投資者的申購和贖回行為,從而影響到基金規模,而管理費的提取是以基金規模為依據的,因此,即使在管理費激勵的情況下,基金管理公司也有動力去管理好基金。開放式基金最大的優勢正在于這種良好的市場選擇性,它能使管理人利益與投資者利益趨于一致[1]。可見,管理費激勵在一定程度上可以促使基金管理人,在激烈的市場環境中努力經營、謹慎投資,盡其所能給投資者以高的收益。在股票投資中,收益與風險是相對應的,它們之間的基本關系是:風險大的證券要求的收益率也高,而收益率低的投資往往風險也比較小。風險通常以價格的波動性衡量,波動越劇烈,表示風險越高,同時也預示著潛在收益也越高。

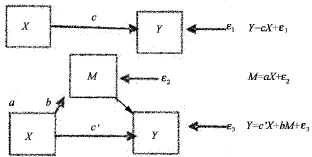

綜上所述,股市波動對基金管理費報酬的影響可以從以下路徑(如圖1所示)來說明:股市波動越大,給基金交易提供的機會越多,基金獲取更高收益的概率越大,好的基金業績能夠提高基金的聲譽,導致投資者增加對該基金的申購,這樣就能增加基金規模從而達到增加管理費報酬的目的。

圖1 股市波動影響基金管理費報酬的路徑

但是,上述路徑的成立需要兩個前提條件:第一,基金具有專業投資能力,即基金有能力在股市波動中抓住機會來提高基金業績;第二,投資者是理性的,即基金流入與業績之間的關系必須是正向的,也就是說,投資者會申購業績好的基金進行長期投資,而不是在基金業績轉好時贖回基金以獲取短期收益。在一個成熟的資本市場,上述兩個條件應該是成立的,據此我們提出如下的假設:

假設:股市波動對基金管理費報酬有積極的影響,基金業績在股市波動對基金管理費報酬的影響中存在正的中介效應,即基金有能力在股市波動中發掘機會來提高業績,從而提高管理費報酬。

如果以上假設能夠被證實,則說明基金管理費激勵能夠提高基金業績,并且提高基金的收入,從股市波動的視角來看,基金管理費激勵機制是激勵相容的。

三、實證研究

(一)變量說明

1.基金管理費。管理費是基金管理公司向基金持有者收取的勞動報酬,本文采用基金管理費的自然對數形式來表示基金管理費的規模,用lnfeeit表示。

2.基金業績。本文采用基金份額凈值增長率作為基金業績的衡量,用returnit表示。

3.基金規模。本文中基金規模用基金期末資產凈值表示,采用自然對數的形式,表示為lnsizeit。

4.股市波動。一般收益率的表示有兩種方法:簡單收益率和自然對數收益率,本文采用后者。自然對數收益率的計算公式如下

式(1)中,Rt為股指的對數收益率,Pt是股指在第t天的收盤價格,股指收益率采用自然對數形式可以消除一些干擾因素,相對于百分比收益率更加穩定[15]。σ2t為股市的波動性①,n為考察周期內的交易天數,ˉR為考察周期內股指收益率的平均值。本文選擇上證綜合指數對股市波動進行計算。

(二)實證方法

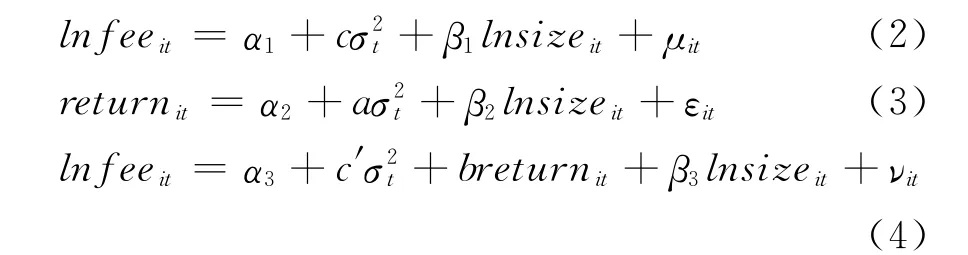

中介變量是一個重要的統計概念,是指在考慮自變量X對因變量Y的影響時,如果X通過影響變量M來影響Y,則稱M為中介變量,它是自變量對因變量產生影響的中介,代表一種內部機制,通過這種內部機制自變量對因變量發生作用。可用圖2所示的路徑圖和相應的方程來說明中介變量與其他變量之間的關系。

圖2 中介變量示意圖

當Y與X的方程中的回歸系數c顯著時,我們才能考察中介變量M是否起到了中介變量的作用,或者說是否具有中介效應。溫忠麟和張雷等(2004)提出了一個實用的中介效應檢驗程序,該檢驗程序既可以檢驗部分中介效應,又可以檢驗完全中介效應,具體檢驗程序如下:

第一步,對Y與X的方程進行回歸,檢驗回歸系數c是否顯著,如果顯著,則進入第二步,否則停止分析;

第二步,對M與X的方程和Y與X、M的方程進行回歸,檢驗回歸系數a和b,如果兩者都顯著,意味著X對Y的影響至少有一部分是通過了中介變量M來實現的,繼續下面第三步。如果至少有一個不顯著,則轉到第四步;

第三步,檢驗系數c,如果不顯著,說明是完全中介過程,即X對Y的影響都是通過中介變量M來實現的,如果顯著,說明只是部分中介過程,即X對Y的影響只有一部分是通過中介變量M 實現的,檢驗結束;

第四步,做Sobel檢驗,如果顯著,意味著M的中介效應顯著,否則中介效應不顯著,檢驗結束[16]。

根據上文的理論分析,這里將股市波動作為自變量,基金管理費作為因變量,基金業績作為中介變量,基金規模作為控制變量。本文搜集的數據是面板數據,因此建立如下的三個方程:

本文利用上述三個模型和中介變量的分析邏輯去推論與實證分析股市波動是否會對基金管理費報酬產生積極的作用,以及這種作用是否是通過基金業績的中介作用來實現的。

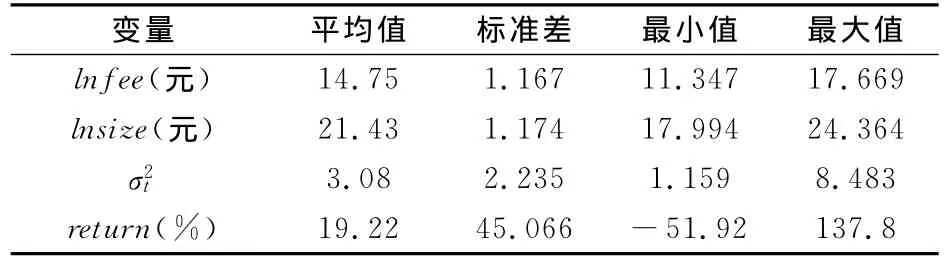

(三)樣本描述性統計

研究股市波動對基金管理費報酬的影響,考慮股票型開放式基金。2003年10月28日由全國人大常委會通過的《證券投資基金法》的頒布與實施,標志著我國基金業進入了一個嶄新的發展階段。因此本文的樣本區間確定為2004年1月1日-2012年6月30日,符合條件的基金共有21只②。中國基金管理費情況只在半年報和年報中公布,因此本文的數據以半年為周期,一共17期,每個變量共獲得357個數據。本文采用Eviews 6.0進行實證分析,所有數據均來自國泰安的CSMAR數據庫,各變量的描述性統計分析結果如表1所示。

表1 樣本描述性統計分析結果

(四)協整檢驗[17]

面板數據的協整檢驗方法主要有Pedroni(1999)[18]和 Kao(1999)[19]提出的檢驗方法,這兩種檢驗方法的原假設均為不存在協整關系,對面板數據回歸中得到殘差統計量進行檢驗。為了保證檢驗結果的穩健性,本文使用Kao和Pedroni兩種檢驗方法來做協整檢驗。Pedroni檢驗中有七個統計量,Pedroni(2004)的 Monte Carlo模擬實驗的結果顯示對于t大于100的樣本來說,所有的七個統計量的檢驗效力都很好并且很穩定。但是對于小樣本(t<20)來說,Group ADF統計量是最有效力的,接下來是Panel v統計量和Panel rho統計量[20]。由于本文中的t=17,因此,Pedroni檢驗以Group ADF統計量為準。Group ADF統計量檢驗結果表明三個模型中的變量之間存在長期穩定的關系,Kao檢驗的ADF統計量都顯著,也拒絕了不存在協整關系的零假設,檢驗結果如表2所示。

表2 協整檢驗結果

(五)實證結果分析

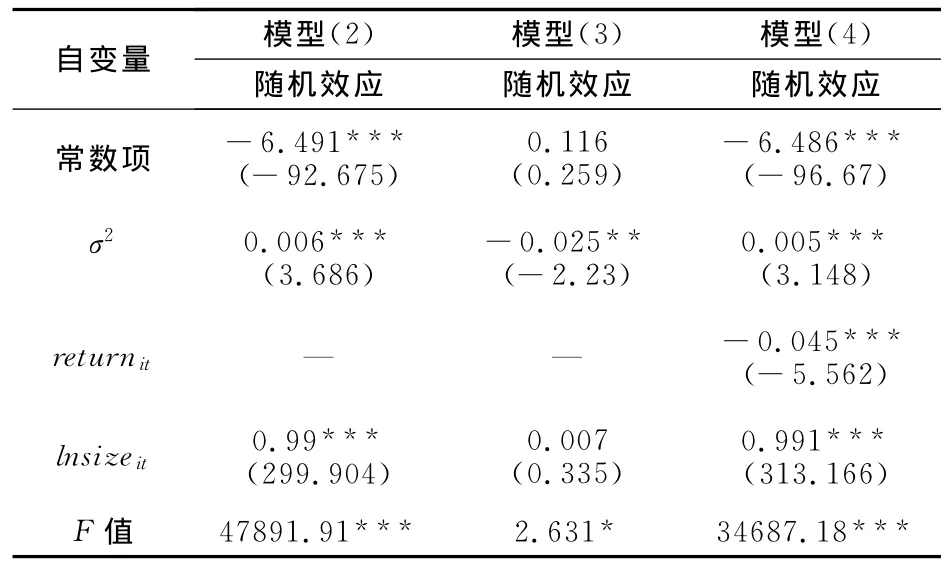

協整檢驗結果表明變量之間存在長期穩定的關系,我們對變量進行回歸分析的結果是可信的。對實證模型分別進行Hausman檢驗以確定采用隨機效應還是固定效應模型,得到的結果如表3所示。

由于三個模型中的中介變量和自變量的系數都是顯著的,根據溫忠麟和張雷等(2004)提出的中介效應檢驗的判斷標準,可以判定基金業績的中介效應顯著。由于模型(3)中股市波動變量的系數顯著,因此是部分中介效應,中介效應占總效應的比例為18.75%③。

表3 實證研究結果

實證研究結果表明:一方面,股市波動對基金管理費報酬有直接的正效應,即股市波動越大,基金管理費報酬越多;另一方面,股市波動越大,基金業績越差,表明基金并不能在股市波動中發掘機會,但由于基金業績與管理費報酬之間的關系為負,越小的報酬反而不會減少太多的管理費報酬,即股市波動通過基金業績對基金管理費報酬有間接的正效應。盡管實證發現股市波動對基金管理費報酬存在積極的影響,且基金業績也起到了正的中介效應,但這是在“贖回悖論”和基金投資能力低相互疊加的情況下產生的,假設沒有得到了實證的支持。

四、結論與政策建議

本文利用實證分析檢驗了理論假設,結果表明,在沒有增加基金業績的情況下,股市波動對基金管理費報酬存在積極的影響,此結論從股市波動的視角證明了基金管理費激勵機制并不是激勵相容的。根據實證結果,可知其主要原因在于:一方面,基金并沒有表現出超強的投資能力;另一方面,基金存在“贖回悖論”,即基金業績與資金流入負相關,反映出基金投資者存在短期投資行為。

目前,中國的機構投資者幾乎全部由證券投資基金構成,這些基金都采取單一的管理費率激勵機制,在激勵結構等方面具有高度的一致性,導致他們在投資行為上的高度一致性,這對投資機會的發掘存在負面影響。我們可以借鑒擁有發達資本市場的國家的做法來完善這種基金管理費激勵機制。在美國,絕大多基金都收取固定費率的管理費⑨,但其表現卻優于中國基金。對于中國基金管理費激勵制度的完善而言,美國的經驗有兩點值得借鑒:一是基金類型的多樣化。美國基金市場存在很多不同類型的基金,這些基金具有不同的投資風格、投資理念和投資偏好,這種差異使基金選擇的目標不同;二是應擴大管理費率的范圍。管理費率不可設定為單一費率,費率的大小應當和規模相關,美國的基金雖然也是固定的管理費率,但不是單一的,基金規模越大費率越低,即使基金規模相同,基金的管理費率也是不同的,對于業績較好的基金,投資者愿意提供較高的管理費率,這對基金能夠提供更強的激勵。在投資者方面,應該通過加大投資理財方面知識的教育來提高理性程度,并強化長期投資的理念。

注釋:

① 所有變量的下標t表示時間,i表示基金個體,σ2t之所以沒有下標i,是因為對于每只基金而言,市場整體的影響都是一樣的。

② 在2004年1月1日-2012年6月30日這個時間區間內,一直交易的基金(剔除了指數型基金,并剔除了博時價值增長基金)有21只,包括華夏成長(000001)、華夏回報(002001)、國泰金鷹增長(020001)、華安創新(040001)、嘉實成長收益(070001)、嘉實增長(070002)、嘉實穩健(070003)、長盛成長價值(080001)、大成價值增長(090001)、銀河銀聯穩健(151001)、普天收益(160603)、融通新藍籌(161601)、泰達宏利價值優化型成長(162201)、泰達宏利價值優化型周期(162202)、泰達宏利價值優化型穩定(162203)、銀華優勢企業(180001)、金鷹成份股優選(210001)、招商安泰股票(17001)、寶康消費品(240001)、景順長城優選股票(260101)和海富通精選(519011)。

③ 計算公式為0.025×0.045/0.006=0.1875。

④ 在美國,采取激勵費的基金只占有不到2%的比例。

[1]彭耿.基金管理費激勵研究[J].懷化學院學報,2008(11):92-94.

[2]J.Chevalier,Ellison G.Risk taking by mutual funds as a response to incentives[J].The Journal of Political Economy,1997(105):1167-1199.

[3]E.R.Sirri,Tufano P.Costly search and mutual fund flows[J].Journal of Finance,1998(53):1589-1622.

[4]李曜,于進杰.開放式基金贖回機制的外部效應[J].財經研究,2004,30(12):111-120.

[5]劉志遠,姚頤.開放式基金的“贖回困惑”現象研究[J].證券市場導報,2005(2):37-41.

[6]束景虹.開放式基金贖回現象的實證研究[J].數量經濟技術經濟研究,2005(4):117-126.

[7]陸蓉,陳百助,徐龍炳,謝新厚.基金業績與投資者的選擇——中國開放式基金贖回異常現象的研究[J].經濟研究,2007(6):39-50.

[8]彭惠,江小林,吳洪.偏股型開放式基金“贖回悖論”的動態特征及申購異象[J].管理世界,2012(6):60-73.

[9]曾德明,劉穎,龔紅.管理費激勵與基金績效:對中國基金的實證研究[J].湖南大學學報,2005(2):35-38.

[10]曹興,彭耿.中國基金管理費激勵的有效性[J].系統工程,2009(1):50-56.

[11]王性玉,田建強.基于委托代理理論的基金管理費實證分析[J].管理評論,2009,21(4):53-57.

[12]尹潔,陳收,鄒自然.股票型開放式基金管理報酬激勵約束機制[J].系統工程理論與實踐,2011,31(4):740-748.

[13]朱旭強,貝政新.固定費率與激勵費基金管理費收取方式的比較研究[J].預測,2011,30(1):56-60.

[14]彭耿,劉芳.基金激勵機制的變化對股市波動的影響研究[J].財經理論與實踐,2012,33(178):53-56.

[15]彭耿.固定費率與業績報酬激勵機制影響基金風險承擔的比較研究[J].軟科學,2012,26(9):44-49.

[16]溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[J].心理學報,2004,36(5):614-620.

[17]彭耿,劉芳.金融發展對經濟增長影響的區域差異——基于變系數模型的實證研究[J].技術經濟,2012,31(5):103-108.

[18]P.Pedroni.Critical Value for Cointegration Tests in Heterogeneous Panels with Multiple Regressors[J].Oxford Bulletin of Economics and Statistics,1999,61(11):653-670.

[19]C.Kao.Spurious Regression and Residual-based Tests for Cointetration in Panel Data[J].Journal of Econometrics,1999(90):1-44.

[20]P.Pedroni.Panel Cointegretion:Asymptotic and Finite Sample Properties of Pooled Timeseries Tests with an Application to the PPP Hypothesis[J].Econometric Theory,2004,20(3):597-625.

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

中國商論(2016年33期)2016-03-01 01:59:29

現代企業(2015年8期)2015-02-28 18:54:57

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16