上市公司資本結(jié)構(gòu)調(diào)整速度的實(shí)證檢驗(yàn)

2013-06-05 09:49:14況學(xué)文

江西社會科學(xué) 2013年10期

況學(xué)文

上市公司資本結(jié)構(gòu)調(diào)整速度的實(shí)證檢驗(yàn)

況學(xué)文

實(shí)證研究結(jié)果表明,我國上市公司存在一個目標(biāo)資本結(jié)構(gòu),當(dāng)實(shí)際資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)時,實(shí)際資本結(jié)構(gòu)向目標(biāo)資本結(jié)構(gòu)調(diào)整的速度為年均13.8%。同時,資本結(jié)構(gòu)向下調(diào)整的速度要顯著大于向上調(diào)整的速度。相對于美國等發(fā)達(dá)資本市場,我國上市公司的資本結(jié)構(gòu)調(diào)整速度相對較慢。因此,政府應(yīng)進(jìn)一步完善我國資本市場和信貸市場,降低企業(yè)融資的交易成本和資本結(jié)構(gòu)調(diào)整成本,發(fā)展和完善債券市場,拓展上市公司融資渠道,提高上市公司融資能力,進(jìn)而提高上市公司資本結(jié)構(gòu)的調(diào)整速度。

權(quán)衡理論;目標(biāo)資本結(jié)構(gòu);調(diào)整成本;調(diào)整速度

況學(xué)文,南昌大學(xué)經(jīng)濟(jì)與管理學(xué)院教授,博士。(江西南昌 330031)

本文利用我國上市公司2007—2012年的財(cái)務(wù)數(shù)據(jù),采用目標(biāo)調(diào)整模型,從動態(tài)的角度考察我國上市公司資本結(jié)構(gòu)的動態(tài)調(diào)整行為以及調(diào)整速度,從另一個視角檢驗(yàn)權(quán)衡理論的適用性。研究結(jié)果表明,我國上市公司資本結(jié)構(gòu)的調(diào)整速度年均為13.8%。進(jìn)一步研究發(fā)現(xiàn),資本結(jié)構(gòu)向下調(diào)整的速度為20.4%,而向上調(diào)整的速度為9.3%,向下調(diào)整的速度明顯大于向上調(diào)整的速度。上述結(jié)果表明我國上市公司確實(shí)存在一個目標(biāo)資本結(jié)構(gòu),從而為權(quán)衡理論提供了新的檢驗(yàn)證據(jù)。

一、文獻(xiàn)回顧和理論分析

根據(jù)權(quán)衡理論的觀點(diǎn),在融資決策時,公司將權(quán)衡債務(wù)融資的收益與成本,進(jìn)而確定一個最優(yōu)資本結(jié)構(gòu)即目標(biāo)資本結(jié)構(gòu)。當(dāng)債務(wù)融資的邊際收益等于邊際成本時,公司的資本結(jié)構(gòu)達(dá)到最優(yōu)。因此,權(quán)衡理論的一個核心觀點(diǎn)是,公司存在一個目標(biāo)資本結(jié)構(gòu)。由于外部經(jīng)濟(jì)沖擊,實(shí)際資本結(jié)構(gòu)可能會偏離其目標(biāo)資本結(jié)構(gòu)。此時,公司將對實(shí)際資本結(jié)構(gòu)作出相應(yīng)調(diào)整,以使得實(shí)際資本結(jié)構(gòu)回歸至目標(biāo)資本結(jié)構(gòu)。然而,資本結(jié)構(gòu)的調(diào)整成本將對公司的融資決策和資本結(jié)構(gòu)調(diào)整速度產(chǎn)生顯著影響[2],導(dǎo)致資本結(jié)構(gòu)的調(diào)整不能達(dá)到完全調(diào)整,而只能進(jìn)行部分調(diào)整。[3]因此,實(shí)際資本結(jié)構(gòu)將偏離其目標(biāo)資本結(jié)構(gòu)。

近年來,學(xué)者從動態(tài)的角度檢驗(yàn)資本結(jié)構(gòu)的調(diào)整速度。調(diào)整成本是影響調(diào)整速度的主要影響,但調(diào)整成本具有不可觀測的特性。因此,學(xué)者們一般通過檢驗(yàn)調(diào)整速度來推斷調(diào)整成本。Fischer,Heinkel和Zechner發(fā)展了一個存在調(diào)整成本的動態(tài)資本結(jié)構(gòu)模型并研究發(fā)現(xiàn),即使很小的調(diào)整成本也將使得實(shí)際資本結(jié)構(gòu)遠(yuǎn)遠(yuǎn)偏離其目標(biāo)資本結(jié)構(gòu)。[4]Leary和 Roberts將調(diào)整成本劃分為固定調(diào)整成本和變動調(diào)整成本,并認(rèn)為這兩種性質(zhì)的調(diào)整成本對資本結(jié)構(gòu)的調(diào)整行為和調(diào)整速度具有不同的影響。如果調(diào)整成本是固定的,那么資本結(jié)構(gòu)的調(diào)整將是一次性完成,其調(diào)整速度較快;而當(dāng)調(diào)整成本是變動的,資本結(jié)構(gòu)的調(diào)整將是逐步和多次進(jìn)行的,每次的調(diào)整速度相對較慢。[2]另一方面,學(xué)者們采用部分調(diào)整模型直接估計(jì)資本結(jié)構(gòu)調(diào)整速度。Marcus利用美國銀行1965—1977年的數(shù)據(jù),采用固定效應(yīng)的面板數(shù)據(jù)估計(jì)發(fā)現(xiàn),在1956—1977年期間,資本結(jié)構(gòu)的調(diào)整速度為20% ~24%,而1956—1971期間,資本結(jié)構(gòu)的調(diào)整速度為32.5%。[5]Fama和 French估計(jì)的資本結(jié)構(gòu)調(diào)整速度年均為7% ~18%。[6]Roberts利用1980—1998年美國上市公司的季度數(shù)據(jù),采用Kalman過濾模型估計(jì)發(fā)現(xiàn),資本結(jié)構(gòu)的調(diào)整速度在18% ~100%之間。[7]Alti采用部分調(diào)整模型但沒有控制公司固定效應(yīng)后估計(jì)發(fā)現(xiàn),資本結(jié)構(gòu)調(diào)整速度年均為30%。[8]Flannery和Rangan利用1965—2001年美國上市公司的財(cái)務(wù)數(shù)據(jù),采用公司固定效應(yīng)的部分調(diào)整模型研究發(fā)現(xiàn),公司確實(shí)存在一個目標(biāo)資本結(jié)構(gòu),且公司每年將以三分之一的偏離度向目標(biāo)資本結(jié)構(gòu)調(diào)整即調(diào)整速度年均為34.4%。[9]Byoun采用OLS估計(jì)方法發(fā)現(xiàn),資本結(jié)構(gòu)的調(diào)整速度為22.58%,且向下調(diào)整的速度為27.84,而向上調(diào)整的速度為19.36%,向下調(diào)整速度要高于向上調(diào)整的速度。[10]Huang和Ritter估計(jì)發(fā)現(xiàn),如果采用賬面價(jià)值基礎(chǔ)的資本結(jié)構(gòu),其調(diào)整速度年均為17%,而采用市場價(jià)值基礎(chǔ)的資本結(jié)構(gòu),其調(diào)整速度年均為23.2%,也就是說,對于賬面價(jià)值基礎(chǔ)的資本結(jié)構(gòu),公司大約需要花費(fèi)3.7年的時間來消除一半的資本結(jié)構(gòu)偏差,而對于市場價(jià)值基礎(chǔ)的資本結(jié)構(gòu),公司大約需要花費(fèi)2.6年的時間來消除一半的資本結(jié)構(gòu)偏差。[11]DeAngelo等采用不同的估計(jì)方法得到不同的調(diào)整速度,估計(jì)值從14.2%到60.5%。[12]Faulkender等利用美國1965—2006年的數(shù)據(jù)研究發(fā)現(xiàn),如果以賬面價(jià)值度量資本結(jié)構(gòu),則資本結(jié)構(gòu)的調(diào)整速度為21.9%,而如果以市場價(jià)值度量資本結(jié)構(gòu),則資本結(jié)構(gòu)的調(diào)整速度為22.3%。[13]

在國內(nèi)的相關(guān)研究中,屈耀輝研究發(fā)現(xiàn),我國上市公司年度間的資本結(jié)構(gòu)調(diào)整速度很小,趨向和背離目標(biāo)資本結(jié)構(gòu)是公司一種常見的行為,而且過度調(diào)整發(fā)生的頻率很高。[14]王正位等利用我國上市公司的財(cái)務(wù)數(shù)據(jù)研究發(fā)現(xiàn),在1998—2005年期間,我國上市公司資本結(jié)構(gòu)的調(diào)整速度為52.9%,遠(yuǎn)高于美國上市公司的資本結(jié)構(gòu)調(diào)整速度,并據(jù)此指出,我國的資本市場摩擦并不比美國資本市場摩擦大。同時,他們的研究進(jìn)一步表明,向下調(diào)整的速度為31.7%,而向上調(diào)整的速度為45.9%,向下調(diào)整速度遠(yuǎn)小于向上調(diào)整速度,表明我國股票市場的摩擦程度要高于銀行貸款市場的摩擦程度。[15]而趙興楣和王華的研究卻表明,向下調(diào)整的速度遠(yuǎn)高于向上調(diào)整的速度,信貸市場的市場摩擦遠(yuǎn)大于股票市場的市場摩擦。[16]姜付秀和黃繼承研究發(fā)現(xiàn),市場化程度越高,資本結(jié)構(gòu)的調(diào)整速度越快,且從市場化進(jìn)程的動態(tài)角度來看,市場化程度提高的越快,資本結(jié)構(gòu)的調(diào)整速度也越快。同時,市場化程度越高,資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)的程度會越低,而且從動態(tài)角度看,市場化程度提高的越快,資本結(jié)構(gòu)偏離目標(biāo)的程度也越低。[17]

從上述的相關(guān)研究可以看出,目前國內(nèi)外學(xué)者對資本結(jié)構(gòu)調(diào)整速度的估計(jì)存在較大偏差,估計(jì)的調(diào)整速度在8% ~100%之間,而沒有達(dá)到一個相對一致的結(jié)論。因此,F(xiàn)rank和Goyal指出,資本結(jié)構(gòu)調(diào)整速度的估計(jì)仍然是一個尚未解決的問題。[18]

二、實(shí)證研究設(shè)計(jì)

基于上述分析,本文將利用我國上市公司的數(shù)據(jù),采用目標(biāo)調(diào)整模型,實(shí)證檢驗(yàn)我國上市公司資本結(jié)構(gòu)的調(diào)整速度。因此,我們需要對研究樣本和數(shù)據(jù)來源進(jìn)行說明,建立相應(yīng)的實(shí)證檢驗(yàn)?zāi)P停?shí)證模型的變量進(jìn)行定義和度量。

(一)樣本選擇和數(shù)據(jù)來源

2011年11月,白瑪群宗勇挑重責(zé),把年幼的孩子送到父母身邊,主動擔(dān)負(fù)起駐村任務(wù),在海拔4580米的小村莊,積極為駐村點(diǎn)謀發(fā)展、找出路,帶動群眾擺脫貧窮落后現(xiàn)狀。這期間,她爭取到資金150萬元,為駐村點(diǎn)修建了道路橋梁,添置了村委會設(shè)備,并邀請醫(yī)療專家為群眾進(jìn)行免費(fèi)義診。

本文選取我國滬深兩市公開發(fā)行A股的上市公司為研究樣本,研究期間為2007—2012年。在樣本選擇過程中,我們按照以下程序?qū)?shù)據(jù)進(jìn)行處理:剔除金融類上市公司,剔除在研究期間被證監(jiān)會特別處理的上市公司即ST公司,剔除所需研究數(shù)據(jù)缺失的上市公司。經(jīng)過上述處理,本文得到880家上市公司6年共計(jì)5280個觀察值,所有研究數(shù)據(jù)來自國泰安(CSMAR)金融研究數(shù)據(jù)庫。

(二)目標(biāo)調(diào)整模型和變量定義

為了考察資本結(jié)構(gòu)的動態(tài)調(diào)整行為和調(diào)整速度,我們根據(jù)Flannery和Rangan的思路[9],建立以下目標(biāo)調(diào)整模型:

其中,Debt為第t期的資產(chǎn)負(fù)債率,其值等于期末總負(fù)債除以t期期末總資產(chǎn),Debtit-1為t-1期的資產(chǎn)負(fù)債率,其值等于 t-1期的期末總負(fù)債除以 t-1期期末總資產(chǎn),Debt*為目標(biāo)資產(chǎn)負(fù)債率,是需要估計(jì)的數(shù)值,?為截距項(xiàng),λ為需要估計(jì)的回歸系數(shù),εit為殘差項(xiàng)。

在模型(1)中,λ為調(diào)整速度。當(dāng)資本結(jié)構(gòu)調(diào)整不存在成本時,λ=1,即意味著完全調(diào)整,也就是說,實(shí)際資本結(jié)構(gòu)能夠即時地完全調(diào)整至目標(biāo)資本結(jié)構(gòu)。然而,由于現(xiàn)實(shí)資本市場上存在交易成本,資本結(jié)構(gòu)調(diào)整是有成本的,所以,λ=1僅僅是一種極端情況。當(dāng)資本結(jié)構(gòu)的調(diào)整成本足夠大時,以至于調(diào)整的收益小于調(diào)整成本時,λ=0,即意味著公司對實(shí)際資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)不做任何調(diào)整。因此,0<λ<1,即意味著部分調(diào)整。

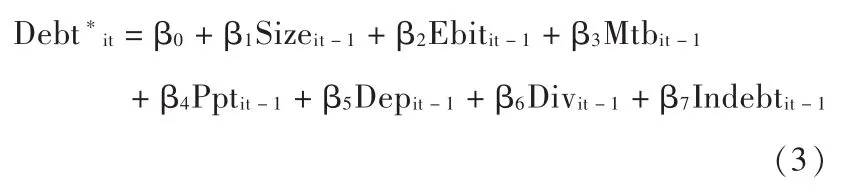

另外,由于目標(biāo)資本結(jié)構(gòu)Debt*在現(xiàn)實(shí)中不可觀測,因此,如果要估計(jì)模型(1),首先需要確定目標(biāo)資本結(jié)構(gòu)Debt*。在公司財(cái)務(wù)文獻(xiàn)中,對于目標(biāo)資本結(jié)構(gòu)Debt*的度量,通常的做法是按照權(quán)衡理論的預(yù)測,將目標(biāo)資本結(jié)構(gòu)Debt*視為一系列公司特征因素和行業(yè)特征因素的線性函數(shù),通過計(jì)量方法進(jìn)行估計(jì)。在本文中,我們建立了下面的目標(biāo)資本結(jié)構(gòu)估計(jì)模型:

其中,Debt*it為t期的目標(biāo)資產(chǎn)負(fù)債率,β0為堆距項(xiàng),βj為第 j個公司特征變量的估計(jì)系數(shù),Xit-1為 t-1期的時變性公司特征向量和資本結(jié)構(gòu)的行業(yè)中值。根據(jù)現(xiàn)有研究文獻(xiàn),[19]我們選擇了以下決定目標(biāo)資本結(jié)構(gòu)的公司特征變量:公司規(guī)模(Size),其值等于總資產(chǎn)的自然對數(shù);公司成長性(Mtb),其值等于資產(chǎn)的市場價(jià)值除以賬面價(jià)值;盈利能力(Ebit),其值等于息稅前利潤除以總資產(chǎn);資產(chǎn)有形性(Ppt),其值等于固定資產(chǎn)凈值除以總資產(chǎn);非債務(wù)稅盾 (Dep),其值等于折舊攤銷除以總資產(chǎn);公司是否支付現(xiàn)金股利(Div),如果公司當(dāng)年分配現(xiàn)金股利,則令其等于1,否則等于0。另外,我們選擇資產(chǎn)負(fù)債率的行業(yè)中值(Indebt)以反映目標(biāo)資本結(jié)構(gòu)的行業(yè)差異。因此,模型(2)可以表述為:

我們采用最小二乘法對模型 (3)進(jìn)行估計(jì),并將模型的估計(jì)值作為目標(biāo)資本結(jié)構(gòu)。將目標(biāo)資本結(jié)構(gòu)估計(jì)值代入模型(1),并經(jīng)整理得模型(4)。

其中, △Debtit=Debtit-Debtit-1, Devit= Debt*it-Debtit-1,表示資本結(jié)構(gòu)偏離度,?為截距項(xiàng),λ為需要估計(jì)的回歸系數(shù),也是本文需要估計(jì)的調(diào)整速度,ε為殘差項(xiàng)。

模型(4)為本文基礎(chǔ)回歸模型。我們將利用我國上市公司2007—2012年的財(cái)務(wù)數(shù)據(jù),采用最小二乘法對模型(4)進(jìn)行估計(jì)。重點(diǎn)考察資本結(jié)構(gòu)調(diào)整速度λ,我們預(yù)期,λ估計(jì)系數(shù)顯著為正但小于1,并且λ值越大,表明資本結(jié)構(gòu)的調(diào)整速度越大。

三、實(shí)證檢驗(yàn)結(jié)果及其分析

本文將利用上市公司財(cái)務(wù)數(shù)據(jù),采用相應(yīng)的計(jì)量方法對模型(3)和(4)進(jìn)行實(shí)證檢驗(yàn),并對實(shí)證檢驗(yàn)結(jié)果進(jìn)行分析和歸納。

(一)目標(biāo)資本結(jié)構(gòu)的估計(jì)結(jié)果

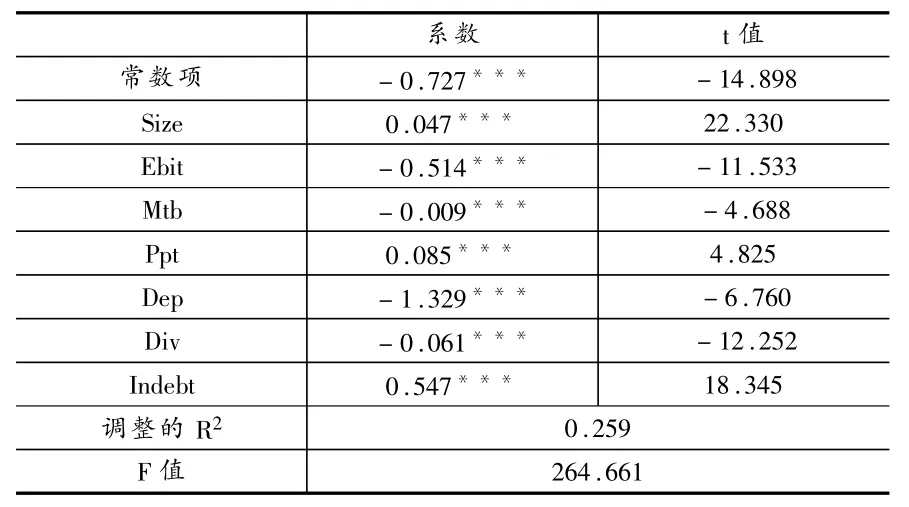

根據(jù)上述分析,要估計(jì)資本結(jié)構(gòu)調(diào)整速度,首先需要對目標(biāo)資本結(jié)構(gòu)進(jìn)行估計(jì)。我們利用我國上市公司2007—2012年的財(cái)務(wù)數(shù)據(jù),采用OLS估計(jì)方法對目標(biāo)資本結(jié)構(gòu)估計(jì)模型(3)進(jìn)行估計(jì),具體估計(jì)結(jié)果見表1。公司規(guī)模(Size)的估計(jì)系數(shù)為0.047,且在1%的顯著性水平上通過顯著性檢驗(yàn),這表明公司規(guī)模越大,目標(biāo)資本結(jié)構(gòu)越高,與權(quán)衡理論的預(yù)期一致。Rajan和Zingales認(rèn)為,規(guī)模較大的公司其多元化程度較高,破產(chǎn)清算的概率相對較低,因此,負(fù)債水平越高。[20]盈利能力(Ebit)的估計(jì)系數(shù)為-0.514,且在1%的顯著性水平上通過顯著性檢驗(yàn),表明盈利能力越強(qiáng),公司負(fù)債水平越低,這與優(yōu)序融資理論的預(yù)期一致而與權(quán)衡理論預(yù)期相反。優(yōu)序融資理論認(rèn)為,由于信息不對稱,公司在選擇融資時首先選擇留存收益,然后選擇債務(wù)資本,最后選擇權(quán)益資本。因此,盈利能力越強(qiáng),留存收益越高,負(fù)債水平越低,盈利能力與資本結(jié)構(gòu)負(fù)相關(guān)。而權(quán)衡理論認(rèn)為,盈利能力越強(qiáng),債務(wù)的稅盾越強(qiáng),負(fù)債水平越高。[6]因此,權(quán)衡理論預(yù)期,盈利能力與目標(biāo)資本結(jié)構(gòu)正相關(guān)。抵押能力(Ppt)的估計(jì)系數(shù)為0.085,也在1%的顯著性水平通過檢驗(yàn),表明抵押能力越強(qiáng),負(fù)債水平越高。這與權(quán)衡理論預(yù)期一致。較高的抵押能力可以降低債權(quán)人的風(fēng)險(xiǎn)和增加破產(chǎn)情況下的資產(chǎn)價(jià)值。[21]非債務(wù)稅盾(Dep)的估計(jì)系數(shù)為-1.329,也在1%水平上顯著,表明非債務(wù)稅盾越高,債務(wù)水平越低。這與權(quán)衡理論預(yù)期一致。DeAngelo和Masulis認(rèn)為,較高的非債務(wù)稅盾,意味著較低的應(yīng)稅利潤和較低的預(yù)期公司所得稅稅率,因而較低的債務(wù)利息稅收節(jié)省收益。[22]因此,非債務(wù)稅盾與目標(biāo)資本結(jié)構(gòu)負(fù)相關(guān)。股利支付(Div)的估計(jì)系數(shù)為-0.061,在1%水平上顯著,表明股利支付公司的債務(wù)水平較低。行業(yè)中值(Indebt)的估計(jì)系數(shù)為0.547,在1%水平上通過顯著性測試,表明目標(biāo)資本結(jié)構(gòu)在行業(yè)間存在顯著差異,行業(yè)因素是目標(biāo)資本結(jié)構(gòu)的一個重要影響因素。

表1 目標(biāo)資本結(jié)構(gòu)估計(jì)結(jié)果

(二)資本結(jié)構(gòu)調(diào)整速度估計(jì)結(jié)果

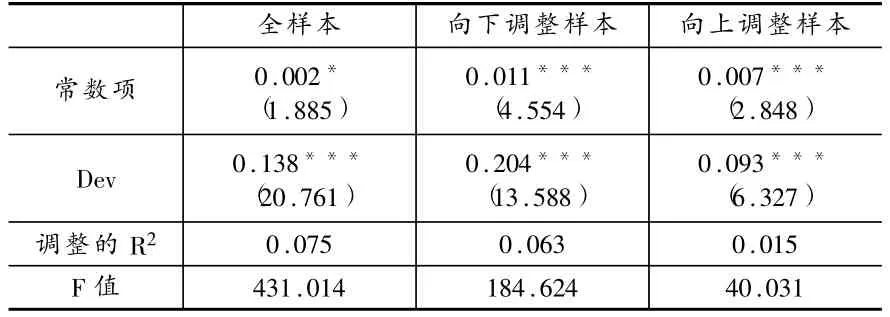

在目標(biāo)資本結(jié)構(gòu)估計(jì)結(jié)果的基礎(chǔ)上,利用模型 (4)進(jìn)一步檢驗(yàn)我國上市公司資本結(jié)構(gòu)的調(diào)整速度,檢驗(yàn)結(jié)果見表2。

按照目標(biāo)調(diào)整模型的預(yù)期,模型(4)中的α值在理論上應(yīng)該等于或接近于0,而Dev的系數(shù)即λ在0與1之間,且λ越大,表明資本結(jié)構(gòu)調(diào)整速度越大。從表2中全樣本估計(jì)結(jié)構(gòu)看,常數(shù)項(xiàng)α為0.002,在10%的水平上顯著,其值接近0。在本文中,我們更關(guān)注Dev的估計(jì)系數(shù)即調(diào)整速度λ。從表2中全樣本估計(jì)結(jié)果來看,Dev的估計(jì)系數(shù)λ=0.138,且在1%的顯著性水平上通過顯著性檢驗(yàn)。這表明我國上市公司資本結(jié)構(gòu)調(diào)整速度年均為13.8%,意味著我國上市公司平均每年將實(shí)際資本結(jié)構(gòu)向目標(biāo)資本結(jié)構(gòu)趨近13.8%。

由于資本結(jié)構(gòu)的調(diào)整存在兩種方向,第一種是向下調(diào)整,即實(shí)際資本結(jié)構(gòu)大于目標(biāo)資本結(jié)構(gòu),這時公司需要將實(shí)際資本結(jié)構(gòu)向下調(diào)整,以使得實(shí)際資本結(jié)構(gòu)趨近目標(biāo)資本結(jié)構(gòu);第二種是向上調(diào)整,即實(shí)際資本結(jié)構(gòu)小于目標(biāo)資本結(jié)構(gòu),這時公司需要將實(shí)際資本結(jié)構(gòu)向上調(diào)整,以使得實(shí)際資本結(jié)構(gòu)趨近目標(biāo)資本結(jié)構(gòu)。由于向下調(diào)整和向上調(diào)整的方式不同,其面臨的調(diào)整成本可能存在差異,導(dǎo)致其調(diào)整速度也將不同。為了考察向下調(diào)整和向上調(diào)整的速度是否存在顯著差異,我們將研究樣本劃分兩個子樣本。如果實(shí)際資本結(jié)構(gòu)大于目標(biāo)資本結(jié)構(gòu),則將該樣本定義為向下調(diào)整樣本;反之,如果實(shí)際資本結(jié)構(gòu)小于目標(biāo)資本結(jié)構(gòu),則將該樣本定義為向上調(diào)整樣本。

從表2的估計(jì)結(jié)果看,在向下調(diào)整樣本中,Dev的估計(jì)系數(shù)即調(diào)整速度λ為0.204,且在1%顯著性水平上通過顯著性檢驗(yàn);而在向上調(diào)整樣本中,Dev的估計(jì)系數(shù)即調(diào)整速度λ為0.093,且在1%顯著性水平上通過顯著性檢驗(yàn)。因此,向下調(diào)整的速度顯著要大于向上調(diào)整的速度。這是因?yàn)椋绻Y本結(jié)構(gòu)的調(diào)整是通過債務(wù)的調(diào)整而進(jìn)行,向下調(diào)整則意味著債務(wù)的償還,而向上調(diào)整則意味著債務(wù)的增加。對上市公司來說,償還債務(wù)相對于增加債務(wù)較為容易,交易成本相對較小。因此,向下調(diào)整的速度自然比向上調(diào)整的速度要快。同樣,如果資本結(jié)構(gòu)的調(diào)整是通過權(quán)益的調(diào)整而進(jìn)行,向下調(diào)整意味著增加股票發(fā)行,而向上調(diào)整意味著回購股票。由于在我國資本市場上,回購股票現(xiàn)象鮮有發(fā)生,回購股票的交易成本要大于股票增發(fā)的成本。

表2 調(diào)整速度的估計(jì)結(jié)果

四、研究結(jié)論和政策建議

資本結(jié)構(gòu)理論一直是現(xiàn)代財(cái)務(wù)理論的核心和基石,在半個多世紀(jì)中,學(xué)者在逐步放松MM理論的假設(shè)前提下,不斷創(chuàng)新研究方法和研究視角,相繼發(fā)展了權(quán)衡理論、優(yōu)序融資理論和市場擇時理論等主流資本結(jié)構(gòu)理論。縱觀這些主流資本結(jié)構(gòu)理論的研究文獻(xiàn),一個核心的焦點(diǎn)問題是,公司是否存在一個目標(biāo)資本結(jié)構(gòu)以及資本結(jié)構(gòu)是否存在均值回歸現(xiàn)象。本文利用我國上市公司2007—2012年的財(cái)務(wù)數(shù)據(jù),采用目標(biāo)調(diào)整模型,實(shí)證檢驗(yàn)了資本結(jié)構(gòu)的均值回歸以及資本結(jié)構(gòu)調(diào)整速度。實(shí)證研究發(fā)現(xiàn),我國上市公司資本結(jié)構(gòu)確實(shí)存在均值回歸現(xiàn)象,實(shí)際資本結(jié)構(gòu)向目標(biāo)資本結(jié)構(gòu)調(diào)整的速度為年均13.8%,即意味著我國上市公司如果要將實(shí)際資本結(jié)構(gòu)完全調(diào)整至目標(biāo)資本結(jié)構(gòu)大約需要7年的時間。這種調(diào)整速度相對要小于美國上市公司的調(diào)整速度,也從一個側(cè)面表明我國資本市場上的交易成本要大于美國等發(fā)達(dá)資本市場上的交易成本。同時,我們的進(jìn)一步研究發(fā)現(xiàn),資本結(jié)構(gòu)向下調(diào)整的速度要顯著大于向上調(diào)整的速度。這與我國資本市場的特殊制度背景相吻合。

基于上述研究結(jié)論,我們認(rèn)為,要加快我國上市公司資本結(jié)構(gòu)的調(diào)整速度,首先需要進(jìn)一步完善我國資本市場和信貸市場,降低資本市場和信貸市場上的交易成本,降低企業(yè)在融資過程中的交易成本,進(jìn)而降低資本結(jié)構(gòu)調(diào)整成本,提高上市公司資本結(jié)構(gòu)的調(diào)整速度。另外,進(jìn)一步發(fā)展和完善債券市場,拓展上市公司融資渠道,提高上市公司融資能力,進(jìn)而提高資本結(jié)構(gòu)的調(diào)整速度。

[1]Myers,C.and Majluf,S.Corporate Financing and Investment Decisions when Firms Have Information that InvestorsDoNotHave.JournalofFinancialEconomics, 1984,Vol.13.

[2]Leary,T.and Roberts,M.Do Firms Rebalance Their Capital Structures?Journal of Finance,2005,Vol.60.

[3]連玉君,鐘經(jīng)樊,中國上市公司資本結(jié)構(gòu)動態(tài)調(diào)整機(jī)制研究[J],南方經(jīng)濟(jì),2007,(1).

[4]Fischer,E.,Heinkel,R.,Zechner,J.Dynamic Capital Structure Choice:Theory and Tests.Journal of Finance, 1989,Vol.44.

[5]Marcus,A.The Bank Capital Decision:a Time Series-Cross Section Analysis.Journal of Finance,1983,Vol.38.

[6]Fama,E.and French,K.Testing Trade-off and Pecking Order Predictions about Dividends and Debt.Review of Financial Studies,2002,Vol.15.

[7]Roberts,M.The Dynamics of Capital Structure:an Empirical Analysis of a Partially Observable System.Duke Working Paper,2002.

[8]Alti,A.How Persistent Is the Impact of Market Tim ing on Capital Structure?Journal of Finance,2006,Vol.61.

[9]Flannery,J.and Rangan,K.Partial Adjustment toward Target Capital Structures.Journal of Financial Economics,2006,Vol.79.

[10]Byoun,S.How and when Do Firms Adjust Their Capital Structures toward Targets? Journal of Finance, 2008,Vol.63.

[11]Huang,R,and Ritter,J.Testing Theories of Capital Structure and Estimating the Speed of Adjustment.Journal of Financial and Quantitative Analysis,2009,Vol.44.

[12]DeAngelo,H.,DeAngelo,L.,Whited,T.Capital Structure Dynamics and Transitory Debt.Journal of Financial Economics,2011,Vol.99.

[13]Faulkender,W.,Flannery,M.Hankins,K.and Smith,J.Cash Flows and Leverage Adjustments.Journal of Financial Economics,2012,Vol.103.

[14]屈耀輝.中國上市公司資本結(jié)構(gòu)的調(diào)整速度及其影響因素[J].會計(jì)研究,2006,(6).

[15]王正位,趙冬青,朱武祥.資本市場摩擦與資本結(jié)構(gòu)調(diào)整 [J].金融研究,2007,(6).

[16]趙興楣,王華.政府控制、制度背景與資本結(jié)構(gòu)動態(tài)調(diào)整[J].會計(jì)研究,2011,(3).

[17]姜付秀,黃繼承,市場化進(jìn)程與資本結(jié)構(gòu)動態(tài)調(diào)整[J].管理世界,2011,(3).

[18]Frank,M.and Goyal,V.Trade-off and Pecking Order Theories of Debt,Handbook of Corporate Finance.Empirical Corporate Finance,2008,Vol.2.

[19]Hovakimian,A,Opler,T.and Titman,S.The Debt-Equity Choice.Journal of Financial and Quantitative Analysis,2001,Vol.36.

[20]Rajan,R.and Zingales,L.What Do We Know about Capital Structure:Some Evidence from International Data.Journal of Finance,1995,Vol.50.

[21]Booth,L.Aivazian,V.Kunt-Demirguc,A.and Maksimovic, V.Capital Structure in Developing Countries.Journal of Finance,2001,Vol.56.

[22]DeAngelo,H.and Masulis,R.Optimal Capital Structure under Corporate and Personal Taxation.Journal of Financial Economics,1980,Vol.8.

【責(zé)任編輯:陳保林】

F275

A

1004-518X(2013)10-0210-05

國家自然科學(xué)基金項(xiàng)目“制度安排與公司資本結(jié)構(gòu)的動態(tài)調(diào)整”(71062003)、“管理者羊群行為與股利政策”(71002041)、江西省社科規(guī)劃項(xiàng)目“董事會性別多元化與公司財(cái)務(wù)保守行為研究”(11GL26)、“企業(yè)慈善捐贈愿意、動機(jī)及其經(jīng)濟(jì)效應(yīng)研究”(13GL18)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

影視與戲劇評論(2016年0期)2016-11-23 05:26:01