價值轉形:總量相等則個量相等

2013-06-01 07:31:54馮金華

中國人民大學學報 2013年4期

馮金華

一、引言

一個完整的和成功的價值轉形理論需要同時解決兩個關鍵問題:在利潤平均化和價值轉化為生產價格之后,一方面,每個部門生產的產品的生產價格通常不再等于相應的價值,平均利潤通常不再等于相應的剩余價值,即 “個量”不一定相等;另一方面,整個經濟的全部產品的生產價格之和仍然等于價值之和,平均利潤之和仍然等于剩余價值之和,即“總量”仍然相等。

關于這兩個問題,馬克思曾有過多次明示。他說: “一般利潤率,從而與各不同生產部門所使用的既定量資本相適應的平均利潤一經形成,情況就不同了。現在,一個特殊生產部門實際生產的剩余價值或利潤,同商品出售價格中包含的利潤相一致,這只是一種偶然的現象。現在,不僅利潤率和剩余價值率,而且利潤和剩余價值,通常都是實際不同的量。”[1](P187)但是, “一切不同生產部門的利潤的總和,必然等于剩余價值的總和;社會總產品的生產價格的總和,必然等于它的價值的總和”。[2](P193)

然而,在馬克思之后 (甚至也包括馬克思本人),所有的價值轉形研究都沒有能夠同時回答這兩個問題。實際上,迄今為止,絕大多數人忽略了“個量”問題,只是孤立地研究 “總量”問題,即試圖解釋在利潤平均化和價值轉化為生產價格之后,價值總量和生產價格總量以及剩余價值總量和平均利潤總量是否可以保持一致。從方法上看,這些關于價值轉形的討論主要可以分為基于偏離系數方法的研究和基于技術系數方法的研究。20世紀60年代以前,研究者大多采取相對簡單的偏離系數方法,即利用偏離系數來聯系生產價格體系與價值體系,如Bortkiewicz[3](P199-221)、Winternitz[4](P276-280)、Meek[5]、Seton[6](P149-160)等,但所得到的結論卻都是否定的,即兩個總量相等不能同時成立。60 年代以后,研究者大多采取復雜一些的技術系數方法,即通過技術系數來建立和求解生產價格體系和價值體系。其中,Samuelson[7](P399-431)等人用技術系數來分別建立生產價格體系和價值體系,并得出兩個總量相等不能同時成立的結論;Foley[8](P37-47)和Dumenil[9](P427-450)提出“勞動時間的貨幣表示 (MELT)”,用MELT 來聯系兩個體系,其結論是:如果討論的是純產品而非總產品,則兩個總量相等可以同時成立;Kliman 和McGlone[10](P33-59)提 出 “分期單一體系 (TSS)”,把生產價格和價值放在同一個體系中 (所謂 “單一體系”),且讓本期的價值和生產價格取決于上一期的生產價格 (所謂“分期體系”),其結論是:在重新界定價值和剩余價值的概念后,可以同時有兩個總量相等。

撇開傳統價值轉形研究一直未能真正說明兩個總量相等這一點不論,其另外一個重要缺陷是沒有注意到,在價值轉形問題中, “總量”相等和 “個量”不等是相互矛盾的,二者不可能同時成立。換句話說,傳統價值轉型研究根本沒有意識到:如果兩個總量相等,則所有的個量 (即每種產品的生產價格和價值)亦必然會相等,反之,如果個量不等,則總量也不會相等。

筆者曾利用技術不變 (即不因價值到生產價格的轉形而變化)、技術矩陣行列式不為零的假定和再生產的條件證明,在馬克思的價值—生產價格體系中,如果整個社會的生產價格總量等于價值總量且平均利潤總量等于剩余價值總量,則每一種產品的生產價格就必然等于相應的價值。[11]這個結論不僅在簡單再生產的條件下成立,而且在擴大再生產的條件下也成立。

盡管從馬克思主義經濟學特別是從馬克思再生產理論的角度來看,在價值轉形的研究中引入再生產的條件是十分自然和非常合理的[12],但仍然有人對此提出了不同的意見。例如,丁堡駿[13]和裴宏[14]認為,在討論價值轉形問題時,不應當考慮再生產的條件或價值的實現。這種看法是錯誤的。理由很簡單:如果價值從而剩余價值不能得到實現,則平均利潤率 (它在馬克思那里等于剩余價值總量與預付資本總量的比率)的概念就失去了意義,從而,以平均利潤率為基礎的價值轉形問題也就失去了意義。

實際上,通過進一步的研究可以發現,在討論價值轉形問題時,即使不去考慮再生產的條件,得到的結論也是一樣的,即若總量相等,則個量亦必然相等。此外,上述關于技術矩陣行列式不為零的假定也不夠 “基本”,可以從其他一些更加寬松也更加簡單的假定推導出來。換句話說,我們可以根據一些更加基本和更加合理的假定,且完全用不著依靠簡單再生產或擴大再生產的條件,來證明 “總量相等則個量亦相等”的結論。

本文的基本思路是:首先,根據馬克思關于兩大部類社會總產品構成的理論構造其價值體系和相應的生產價格體系,并對價值體系和生產價格體系中的經濟變量和消耗系數做出合理的假定;其次,利用兩個總量相等的假定建立價值體系和生產價格體系之間的聯系,使得對價值與生產價格之間關系的分析成為可能;最后,逐一分析由價值體系、生產價格體系和兩個總量相等條件構成的價值轉形模型的各種可能的情況,并證明在所有這些情況下,每一部類的商品的生產價格都恰好等于相應的價值。

二、模型和假定

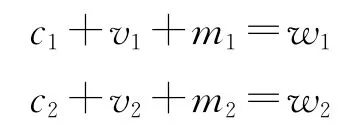

馬克思關于社會總產品的構成包括實物和價值兩個方面:從實物方面看,社會總產品可分為兩大部類,即生產生產資料的第一部類和生產消費資料的第二部類;從價值方面看,社會總產品可分為三個部分,即不變資本、可變資本和剩余價值。因此,若用 “1”和 “2”分別表示第一部類和第二部類,用c、v和m分別表示以價值來計量的不變資本、可變資本和剩余價值,用w表示產品價值總量,則有:

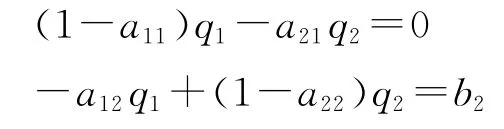

上述社會總產品的兩大部類價值構成模型可以進一步具體化。首先,把每一部類的產品價值總量wi(i=1,2)看成相應的單位產品價值 (用zi表示)和產量 (用qi表示)的乘積,即wi=ziqi。其次,每一部類的生產都同時需要不變資本和可變資本,或者說,同時需要兩大部類的產品作為投入,特別是,在價值上等于可變資本的消費資料部分被用于勞動力的生產,勞動力又被用于產品的生產。因此,若假定第一部類每生產一單位生產資料所消耗的第一和第二部類的產品量分別為a11和a12,它生產q1的生產資料所消耗的第一和第二部類的產品量就分別為a11q1和a12q1,相應的價值消耗量則分別為z1a11q1(=c1)和z2a12q1(=v1);另一方面,若假定第二部類每生產一單位消費資料所消耗的第一和第二部類的產品量分別為a21和a22,它生產q2的消費資料所消耗的第一和第二部類的產品量就分別為a21q2和a22q2,相應的價值消耗量則分別為z1a21q2(=c2)和z2a22q2(=v2)。①為簡單起見,這里假定,在每一次生產過程中,所有的不變資本和可變資本一樣,均被完全消耗掉。于是得到如下明確反映技術關系的價值體系:

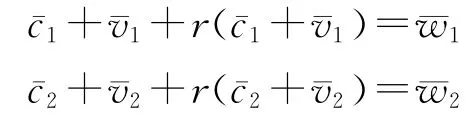

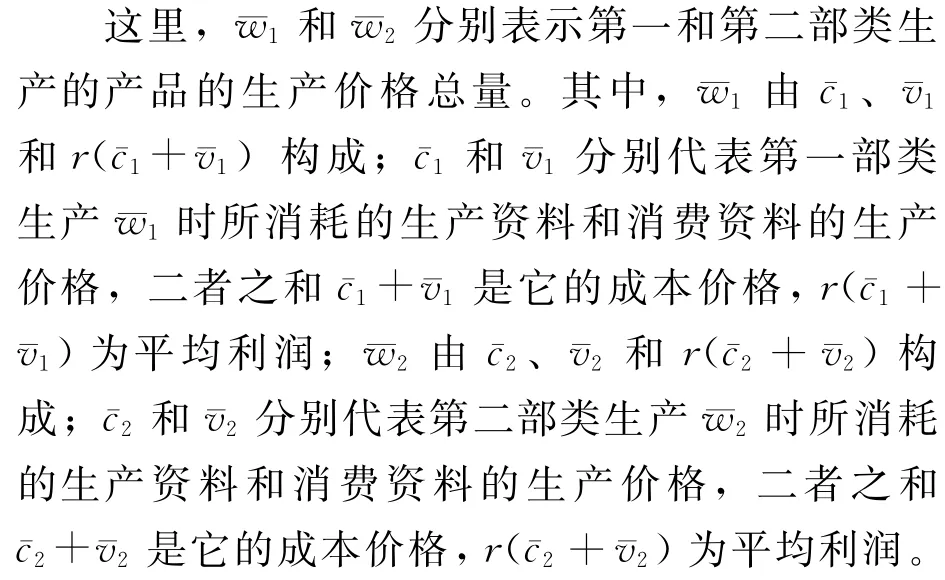

社會總產品的構成不僅可以用價值來表示,而且也可以用生產價格來表示。實際上,在利潤平均化之后,它應當和必須用生產價格來表示。在馬克思那里, “商品的生產價格,等于商品的成本價格加上依照一般利潤率按百分比計算應加到這個成本價格上的利潤,或者說,等于商品的成本價格加上平均利潤”。[15](P177)因此,若假定整個社會的平均利潤率為r,則社會總產品的兩大部類生產價格構成就可表示為:

同樣,每一部類產品的生產價格總量(i=1,2)也可以進一步看成為單位生產價格(用pi表示)和產量的乘積,即=piqi。由于單純地從價值到生產價格的轉化并不會影響經濟的消耗系數,故現在第一部類每生產一單位生產資料所消耗的第一和第二部類的產品數量仍然為a11和a12,從而,它生產q1的生產資料所消耗的第一和第二部類的產品數量仍然為a11q1和a12q1,但相應的生產價格消耗量則為p1a11q1(=)和p2a12q1(=);第二部類每生產一單位消費資料所消耗的第一和第二部類的產品數量仍然為a21和a22,從而,它生產q2的消費資料所消耗的第一和第二部類的產品數量仍然為a21q2和a22q2,但相應的生產價格消耗量則為p1a21q2(=c2)和p2a22q2(=)。于是又得到如下明確包括技術關系在內的方程組:

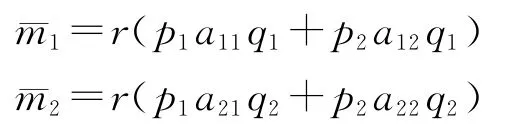

若令兩大部類的平均利潤分別為:

則有:

方程組 (2)是相應于價值體系 (1)的生產價格體系。換句話說,通過在價值體系 (1)中用生產價格代替相應的價值以及用平均利潤代替相應的剩余價值,即可得到所謂的生產價格體系。有人認為價值體系 (1)和生產價格體系(2)是 “同一個內容”[16],這是一種錯覺。實際上,只有在假定 “兩個總量相等”,從而 (如后面將要證明的)每一種商品的生產價格都等于相應的價值的條件下,它們才是相同的。

為了保證價值體系 (1)和生產價格體系(2)在經濟上有意義,我們假定所有的經濟變量(包括產量q1和q2、價值z1和z2、生產價格p1和p2、剩余價值m1和m2、平均利潤m1和m2以及平均利潤率r)和消耗系數 (即a11、a12、a21、a22)都大于零。假定所有的經濟變量都大于零的合理性是顯而易見的。例如,如果某一部類的產出(或價值、生產價格)為零,則這一部類就將不再存在;如果某一部類的剩余價值 (或平均利潤)為零,則這一部類的生產就不是馬克思所說的典型的資本主義生產。特別是,剩余價值和平均利潤大于零意味著,整個經濟生產的總產品在補償原來的生產消耗之后還有剩余。這些剩余可被用于積累(包括追加的生產資料和追加工人的消費資料)或資本所有者的個人消費。實際上,如果不考慮經濟上的合理性,僅從抽象的數學意義上講,關于變量的假定還可以進一步放松。例如,兩大部類的剩余價值中只要有一個大于零即可,另外一個則既可以大于零,也可以等于零。

另一方面,假定所有的消耗系數都大于零則保證了前面所說的,無論是生產資料的生產還是消費資料的生產,都同時需要不變資本和可變資本。同樣,如果不考慮經濟的含義,只從純粹數學的角度來看,關于消耗系數的假定也可以進一步放松,即放松到只需要 “交叉”消耗系數a12和a21大于零,“自身”消耗系數a11和a22則既可以大于零,也可以等于零。在更加一般的包括n(n>2)個部門的經濟中,甚至可以允許某些交叉消耗系數等于零。

根據上述假定即所有的經濟變量和消耗系數均大于零可以證明[17],由消耗系數構成的如下行列式 (為方便起見,稱為價值體系和生產價格體系的技術矩陣行列式,簡稱為技術矩陣行列式)不等于零,即:

例如,由假定m1>0、a12>0和m2>0、a21>0,可從價值體系 (1)的第一式和第二式分別得到z1a11+z2a12<z1和z1a21+z2a22<z2,或 者z2a12/(1-a11)<z1和z1<z2(1-a22)/a21。①這里,由經濟變量和消耗系數大于零的假定亦可知1-a11>0 (以及1-a22>0),從而a11<1 (以及a22<1),即所有的自身消耗系數均小于1。最后的兩個不等式合在一起意味著z2a12/(1-a11)<z2(1-a22)/a21,亦即a12/(1-a11)<(1-a22)/a21,或者1-a11-a22-a12a21+a11a22>0。上式不等號的左邊顯而易見就等于 (3)式中的技術矩陣行列式。②在兩大部類的剩余價值m1 和m2 中,即使有一個等于零,但只要另外一個大于零,就仍然可以推導出技術矩陣行列式不等于零的結果。

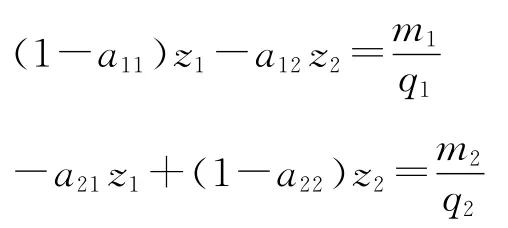

實際上,技術矩陣行列式不等于零即 (3)式是價值體系 (1)有唯一解的充分必要條件。為說明這一點,我們用q1和q2分別除以 (1)的兩個方程可以得到:

容易看到,這個方程組的系數行列式 (的轉置)就是(3)式中所說的技術矩陣行列式。因此,如果它等于零,則方程組要么無解,要么有無窮多組解。前者意味著價值體系 (1)是矛盾的,因為滿足它的價值根本就不存在,后者意味著價值體系 (1)是不確定的,因為滿足它的價值有無窮多組。無論哪種情況,都不符合馬克思勞動價值論的基本原理——商品的價值量由生產商品的社會必要勞動時間決定。需要說明的是,在不等式 (3)成立的條件下,盡管價值體系(1)的解是唯一的,但生產價格體系 (2)的解卻不是唯一的,因為平均利潤m1和m2是由模型中的其他因素決定的。

最后,假定“兩個總量相等”,即在利潤平均化和價值轉化為生產價格之后,整個社會的生產價格總量等于價值總量、平均利潤總量等于剩余價值總量。該假定在兩大部類經濟中可以表示為:

現在要討論的問題是:在給定價值體系(1)、生產價格體系 (2)以及假定所有的經濟變量和消耗系數均大于零從而技術矩陣行列式不等于零即 (3)式成立的條件下,如果兩個總量相等,即 (4)式成立,每一種商品的生產價格與相應的價值會具有什么樣的關系?

三、總量相等和個量相等

初看起來,分析上述模型似乎很難得到肯定的判斷,因為它含有10個變量(即兩個產量q1和q2、兩個價值z1和z2、兩個生產價格p1和p2、兩個剩余價值m1和m2、兩個平均利潤m1和),但卻只有6個方程,包括價值體系 (1)的兩個方程、生產價格體系(2)的兩個方程以及兩個總量相等條件(4)中的兩個方程。

許多研究價值轉形的學者都特別關注轉形模型中方程數目與變量數目是否相等的問題。[18]然而,我們的研究卻表明,這是一種膚淺的認識。他們沒有注意到模型本身的特殊結構,以及由這種特殊結構所可能帶來的特殊結果。實際上,根據價值體系 (1)和生產價格體系 (2),完全可以得到一個非常明確的同時也是非常簡單的結論,即在假定所有的經濟變量和消耗系數均大于零從而技術矩陣行列式不等于零即公式 (3)成立的條件下,如果兩個總量相等,即公式 (4)成立,則每一種商品的生產價格都將毫無例外地等于它們的價值,即所有的個量必然相等。

證明上述結論的關鍵是根據 “兩個總量相等”的條件之一即平均利潤總量等于剩余價值總量或 (4)中的第二式來建立馬克思的價值體系和相應生產價格體系之間的聯系。[19]通過這一聯系,可以非常清楚地看到生產價格與價值的關系。具體步驟如下:

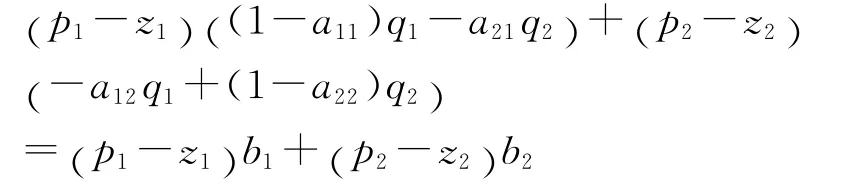

首先,將價值體系 (1)的兩個公式相加和整理得到:

其次,將生產價格體系 (2)的兩個公式同樣相加和整理得到:

最后,根據平均利潤總量等于剩余價值總量的假定,把(5)式和 (6)式綜合為:

現在可以看到,通過平均利潤總量等于剩余價值總量的假定,價值體系 (1)和生產價格體系 (2)被聯系在一起,從而使得對價值與生產價格之間關系的分析成為可能。這就是 (7)式的重要意義所在。下面要利用這個公式來證明所有商品的生產價格與價值均相等。

不難看出,在(7)式中,(1-a11)q1-a21q2=q1-(a11q1+a21q2)是生產資料的 “增量”,或“剩余”的生產資料,即生產資料的產出與投入之差。其中,q1是第一部類生產的生產資料,a11q1+a21q2是兩大部類用于投入的生產資料。-a12q1+(1-a22)q2=q2-(a12q1+a22q2)是消費資料的 “增量”,或 “剩余”的消費資料,即消費資料的產出與投入之差。①這里需要注意的是,剩余生產資料的價值并不等于第一部類的剩余價值,剩余消費資料的價值也不等于第二部類的剩余價值。它們是兩類完全不同的概念。其中,q2是第二部類生產的消費資料,a12q1+a22q2是兩大部類用于投入的消費資料。②如前所述,所謂 “用于投入的消費資料”實際上是指用于勞動力再生產的消費資料。

剩余生產資料和剩余消費資料總共有四種不同的組合:二者都等于零;前者不等于零而后者等于零;前者等于零而后者不等于零;二者都不等于零。在所有這些情況下,根據生產價格總量等于價值總量的假定以及技術矩陣行列式不等于零的推論,p1-z1和p2-z2都必然等于零,從而必然有p1=z1、p2=z2。對于上述四種組合分別討論如下:

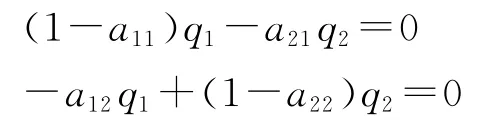

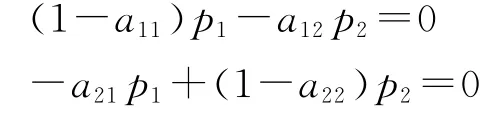

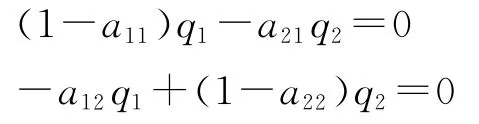

1.剩余生產資料和剩余消費資料都等于零

該組合用公式表示即為如下的方程組:

在這種情況下,根據系數行列式不等于零可知,上述方程組只有零解,即兩大部類的產出都等于零。這顯然是沒有意義的。為了避免出現這種沒有意義的結果,必須假定每一部類的剩余價值均為零——當每一部類的剩余價值均為零時,即使剩余生產資料和剩余消費資料都等于零,兩大部類的產出仍然可以都為正數。于是,在這種情況下,剩余生產資料和剩余消費資料都等于零代表的就是一種產品生產的簡單循環:所有產品的數量在生產過程的開始和結束時完全相同。③這就是亞當·斯密所說的 “伊甸園經濟”。

在這種簡單的、剩余產品和剩余價值均為零的產品生產循環中,價值體系可以簡化為:

但是,一旦假定每一部類的剩余價值都等于零,則相應的平均利潤率就等于零,從而,每一部類的平均利潤也等于零。于是,相應的生產價格體系也簡化為:

容易看到,簡化的價值體系與生產價格體系在結構上是完全一樣的,除了代表價值和生產價格的符號不同之外。如果它們的系數行列式不等于零,則有z1=0、z2=0 以及p1=0、p2=0,即生產資料和消費資料的價值和生產價格都等于零,這對我們的分析來說是沒有意義的;如果它們的系數行列式等于零①注意,在假定兩大部類的剩余價值均等于零時,技術矩陣行列式有可能等于零。,則其中就有一個方程是多余的。略去多余的方程 (如略去第二個方程)后即可得到:

將上述結果代入生產價格總量等于價值總量的條件即可得到p1=z1、p2=z2。這意味著,當剩余生產資料和剩余消費資料均為零 (以及剩余價值亦均為零)時,所有商品的生產價格都恰好等于其價值。

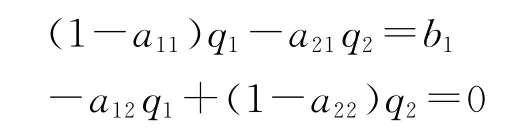

2.剩余生產資料不等于零、剩余消費資料等于零

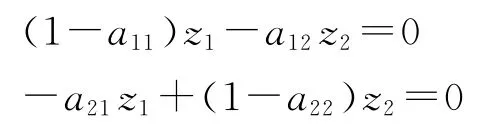

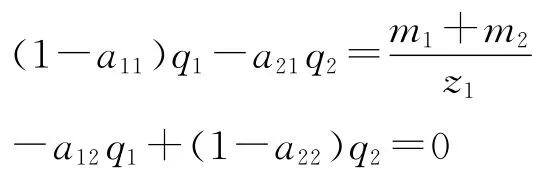

例如,設剩余生產資料為b1>0。②此時,b1 不能小于零,否則,產量就會為負。于是有:

與第一種情況即剩余生產資料和剩余消費資料均為零相同,在上式中,由于系數行列式不等于零,故它的解也是唯一的。所不同的是,由于現在是剩余生產資料大于零,這個唯一的解不再是零解,而是正解,即兩大部類的產量均大于零。此外,由于兩大部類的產量均大于零,故整個經濟的剩余價值總量和平均利潤總量都可以大于零,從而,每一部類的剩余價值和平均利潤亦可以大于零。

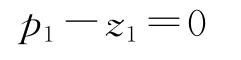

將該方程組中的兩個方程代入 (7)式后得到:

即p1=z1。再將p1=z1代入生產價格總量等于價值總量的條件,得到:

本文參考物聯網體系架構,在感知層、傳輸層和應用層三層架構的基礎上,針對智能樓宇的行業應用需求及特點,引入接入層和平臺層的概念,形成了智能樓宇綜合管理系統的五層架構參考模型。通過接入層設備的統一接入解析和平臺層數據的統一存儲處理,為智能樓宇各信息化系統的互聯互通和融合管理提供了一種創新性的解決方案思路。

從而有p2=z2。

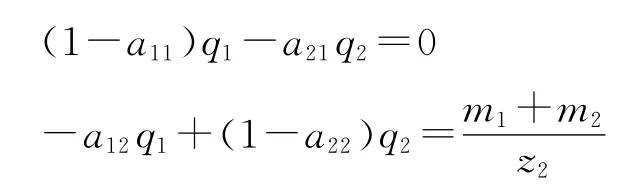

3.剩余生產資料等于零、剩余消費資料不等于零

例如,設剩余消費資料為b2>0。③同樣,為保證產量不為負,這里的b2 也不能小于零。于是有:

與第二種情況類似,此時,方程組也有唯一的正解,即兩大部類的產量均大于零,從而,它們的剩余價值和平均利潤亦可以都大于零。

將該方程組的兩個方程代入 (7)式后得到:

即p2=z2。再將p2=z2代入生產價格總量等于價值總量的條件,得到p1=z1。

4.剩余生產資料和剩余消費資料都不等于零

在這種情況下,首先可以證明[20],在 (7)式中,p1-z1和p2-z2至少有一個要等于零,因為如果不是這樣,即它們都不等于零,則用不等于零的p1-z1和p2-z2分別去乘 (8)式的第一式和第二式,并將所得到的第一式加到第二式上,就可得到:

由于任意給定b1和b2,由 (8)式可解得確定的q1和q2,但由 (7)式,無論b1和b2從而q1和q2為何值,在上式中,左邊總是等于零,而右邊卻并非也是如此。例如,當選取不同的(b1,b2)組合時,上式右邊不可能都等于零。這與原方程組 (8)有唯一解的結果相矛盾。于是,p1-z1和p2-z2至少有一個要等于零。

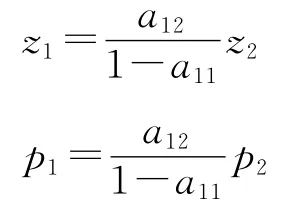

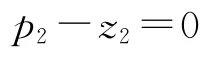

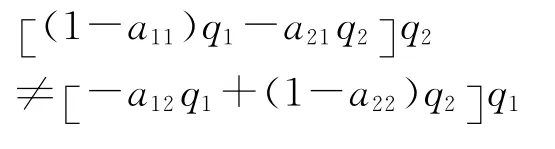

其次,容易看到,在 (7)式中,如果p1-z1和p2-z2有一個等于零,則另外一個也必然等于零。例如,設p2-z2=0。于是, (7)式簡化為:

而由于 (1-a11)q1-a21q2≠0,故上式意味著p1-z1=0。

由此可見,當剩余生產資料和剩余消費資料均不等于零時,必然有p1-z1=0和p2-z2=0,從而有p1=z1和p2=z2。

以上討論還可以換一種方式進行。例如,由生產價格總量等于價值總量的條件可得:

再將上式代入 (7)式后有:

由于在上面的推導過程中,價值體系、生產價格體系以及兩個總量相等的條件對任意允許的產出都成立,故所得到的結果即公式 (9)也對任意允許的產出q1和q2都成立。換句話說,公式 (9)實際上是一個 “恒等式”,即無論產出取何值,等式的左邊總是等于零。這意味著p2-z2=0。例如,由于公式 (9)對任意允許的產出都成立,我們可以這樣來選擇q1和q2,使得:

于是有p2-z2=0,從而必有p2=z2以及p1=z1。

為了更加深入地了解在兩個總量相等條件下生產價格必然等于價值的經濟原因,我們可由上述不等式進一步解得:

和

由于第一個不等式總是成立,故關鍵是看第二個不等式。

另一方面,通過求解生產價格體系可知,在兩大部類的生產價格之間,存在著如下的關系[17]:

將上式與前面關于q1和q2的不等式綜合起來即可得到:

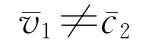

其中,左邊的p2a12q1是以生產價格表示的第一部類的可變資本,即v1,右邊的p1a21q2是以生產價格表示的第二部類的不變資本,即c2,故上式意味著,以生產價格表示的第一部類的可變資本不能等于第二部類的不變資本,即

由此可見,在馬克思的價值—生產價格體系中,如果以生產價格計量的第一部類的可變資本不等于第二部類的不變資本,則每一部類產品的生產價格就必然等于相應的價值。

那么,在什么樣的情況下,以生產價格計量的第一部類的可變資本會不等于第二部類的不變資本呢?

抽象地說,似乎沒有什么理由可以斷言,在生產價格體系中,第一部類的可變資本和第二部類的不變資本一定相等或一定不等。我們至多只能認為,不等的可能性要遠遠大于相等的可能性。但是,一旦我們考慮實際的再生產過程,則結論就會變得十分明確:在生產價格體系中,第一部類的可變資本一定不等于第二部類的不變資本,從而,所有產品的生產價格一定等于相應的價值。

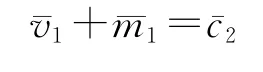

首先容易看到,在簡單再生產的情況下,以生產價格計量的第一部類的可變資本一定不等于第二部類的不變資本。這是因為,生產價格體系的簡單再生產要求,以生產價格計量的第一部類的可變資本加平均利潤必須等于第二部類的不變資本,即

由于根據假定,平均利潤不等于零,即m1≠0,故上式意味著v1≠c2。這就證明,在簡單再生產的條件下,當以生產價格計量的第一部類的可變資本加平均利潤等于第二部類的不變資本時,每一部類產品的生產價格必然等于它們的價值。

其次,來看擴大再生產。生產價格體系的擴大再生產條件是:以生產價格計量的第一部類的原有可變資本、追加可變資本、資本所有者的個人消費三者之和等于第二部類的原有不變資本加上追加不變資本。用公式表示為:

這里,v1、Δv1和m01代表以生產價格計量的第一部類的可變資本、追加可變資本和資本所有者的個人消費,c2和Δc2代表以生產價格計量的第二部類的原有不變資本和追加不變資本。

與簡單再生產不同,抽象地看,從擴大再生產的條件本身并不能確定第一部類的 (原有)可變資本和第二部類的 (原有)不變資本是相等還是不等。換句話說,在生產價格體系的擴大再生產情況下,第一部類的 (原有)可變資本v1與第二部類的 (原有)不變資本c2既可能不等,也可能相等。如果不等,則自然就得到與前面相同的結論,即所有產品的生產價格都等于相應的價值;如果相等,則我們就暫時還不能夠說,每種產品的生產價格仍然等于其價值。盡管不相等是通常的情況,而相等是非常特殊的,但也不能簡單地否定其存在的可能性。

但是,如果我們把再生產看成是一個連續的過程 (假定至少持續兩個時期),則可以發現,第一部類的可變資本恰好等于第二部類不變資本的情況不僅是 “非常偶然”的,而且也是 “極其短暫”的,很快就會消失。換句話說,即使一開始時 (例如在第一期),第二部類的不變資本恰好等于第一部類的可變資本,從而,在該時期中,生產價格可能不會等于相應的價值,但在接下來的第二期 (以及以后各個時期)中,第一部類的可變資本就將不會再等于第二部類的不變資本。這是因為,在第一期的擴大再生產結束之后,第一部類的可變資本從v1增加到v1+Δv1(注意,不是增加到v1+Δv1+m01,因為其中的m01部分是被資本所有者消費掉的,并沒有形成可變資本),第二部類的不變資本從原來的c2增加到c2+Δc2,由于v1+Δv1<c2+Δc2,故在第二期中,第一部類的可變資本和第二部類的不變資本就將不再相等,而且,從第二期開始,以后永遠也不會再相等。換句話說,即使在開始時,第一部類的可變資本和第二部類的不變資本因為某種巧合 (盡管這種巧合實際上很少發生)而相等,但在再生產的過程中,也會變得不再相等。因此,考慮到再生產過程的持續性,即使一開始時生產價格可能會偶然地不等于價值,但立刻就會變得重新相等起來。

由此可見,在生產價格體系的簡單再生產條件下,即當第一部類的可變資本加平均利潤等于第二部類的不變資本時,所有產品的生產價格都等于相應的價值;在生產價格體系的擴大再生產條件下,即當第一部類的原有可變資本加追加可變資本再加資本所有者的個人消費恰好等于第二部類的原有不變資本加追加不變資本時,除了極個別的情況,所有產品的生產價格也總是等于相應的價值,而在例外的情況下,盡管生產價格和價值一開始時可能不相等,但經過短暫 (即一個再生產時期)的調整之后,仍然會歸于相等。

綜上所述,在本文所給的相當寬松和十分自然的假定條件下,如果兩個總量相等,即在利潤平均化之后,社會總產品的生產價格總量等于價值總量且平均利潤總量等于剩余價值總量,則所有的個量也相等,即每一種商品的生產價格都等于相應的價值。盡管在上述推導過程中,每一步都非常簡單和平淡無奇,但所得到的結論卻相當地出人意料。特別提醒注意的是,這個結論不會因為價值、剩余價值、平均利潤等變量以及消耗系數取值的不同而改變。換句話說,無論這些變量和系數如何變化,只要均大于零,生產價格就一定等于相應的價值。

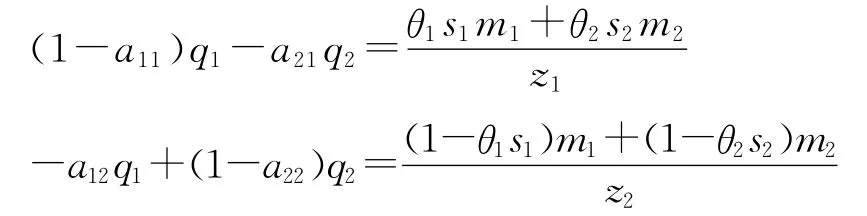

上面的討論還可以更具體地從再生產的角度來進行 (盡管這不是必需的)。例如,我們把每一部類的剩余價值都分解為三個部分,即新增加的不變資本、新增加的可變資本和資本所有者的個人消費,從而,把價值體系 (1)(生產價格體系(2)也一樣)表示為:

這里,si∈[0,1]代表第i部類的剩余價值中用于積累的比率,θi∈[0,1]代表積累中用于不變資本的比率,從而,θisimi、(1-θi)simi和(1-si)mi分別是新增的不變資本、可變資本和資本所有者的個人消費。

為了保證再生產順利進行,第一部類的原有可變資本、新增可變資本與資本所有者的個人消費之和必須等于第二部類的原有不變資本與新增不變資本之和,即:

按照上述條件進行兩大部類之間的產品交換之后,價值體系變為:

在上面兩式中,如果右邊均不為零,則得到的就是前面討論過的第四種情況,即剩余生產資料和剩余消費資料均不為零。這種情況可以看成是最一般形式的擴大再生產。此時,至少有一個部類的剩余價值不為零 (如m1≠0)且剩余價值中至少各有一部分被用于新增不變資本和可變資本 (如s1≠0、θ1≠0)。

如果mi=0,即兩大部類的剩余價值均為零,則得到:

這就是前面討論過的第一種情況,即剩余生產資料和剩余消費資料均為零。

如果mi≠0,但si=1且θi=1 (即兩大部類的剩余價值均用于積累且只用于新增的不變資本,而不用于新增的可變資本),則得到:

這就是前面討論過的第二種情況,即剩余生產資料不為零,但剩余消費資料為零。

如果mi≠0但si=0 (即兩大部類的剩余價值均不用于積累①這就是通常所說的 “簡單”再生產。),或者si≠0 但θi=0 (即兩大部類的積累均只用于新增的可變資本,而不用于新增的不變資本②這種 “擴大”再生產的條件與簡單再生產是完全相同的,即最終都可歸結為第一部類的可變資本加剩余價值等于第二部類的不變資本。這里順便糾正一個可能會有的誤解,即把 “第一部類的可變資本加剩余價值等于第二部類的不變資本”只看成是簡單再生產的條件。實際上,如我們上面所看到的,它也是一種特殊形式的擴大再生產 (即只有可變資本積累的擴大再生產)的條件。),則得到:

這就是前面討論過的第三種情況,即剩余生產資料為零,但剩余消費資料不為零。

此外,還可以討論其他一些特殊情況,如只有某一部類的剩余價值用于積累,另一部類的剩余價值不用于積累,或者,某一部類的積累只用于新增的不變資本,另一部類的積累只用于新增的可變資本等。不過,所有這些都可以看成是第四種情況或者一般形式的擴大再生產的特例,不會給我們的分析帶來任何新的不同的結果。

因此,從再生產的角度來看,我們前面的討論實際上又表明:無論再生產的性質如何,無論它是簡單的還是擴大的,或者其他類型的 (如兩大部類的積累均用于新增不變資本或新增可變資本),只要兩個總量相等,則所有的個量亦必然相等。

四、結論

以上討論可以概括如下:在假定價值體系和生產價格體系中的經濟變量和消耗系數均大于零(從而技術矩陣行列式不等于零)的條件下,只要平均利潤總量等于剩余價值總量且生產價格總量等于價值總量,則每一種商品的生產價格就等于相應的價值。

從再生產的角度來看,上述結果 (盡管這些結果實際上與再生產的性質并沒有必然的聯系)還可以表示為:在所有的再生產情況下,如果平均利潤總量等于剩余價值總量且生產價格總量等于價值總量,則每一種商品的生產價格就等于相應的價值。

總之,在假定經濟變量和消耗系數均大于零的條件下,如果整個經濟的平均利潤總量等于剩余價值總量且生產價格總量等于價值總量,則每一部類的單位商品的生產價格就等于其價值;反之,如果每一部類的單位商品的生產價格不等于其價值,則整個經濟的生產價格總量也不會等于其價值總量。簡言之,如果“總量”相等,則“個量”就一定相等;反之,如果“個量”不等,則“總量”也不會相等。這個結果與再生產的性質(如簡單再生產、擴大再生產,或其他類型的再生產)沒有必然的聯系,與模型中經濟變量和消耗系數的取值也沒有任何關系,只要它們均大于零即可。①盡管本文分析的是兩部類經濟,但由討論的過程可以看到,在更多個部門的經濟中,亦可以得到同樣的結論。

由此,我們可以在非常一般的條件下引申出如下幾點結論:②這些結論也曾在一些比較特殊的條件下得到過。參見馮金華:《價值轉形:一個偽問題》,載 《經濟評論》,2008 (3);《不必要的生產價格——再論價值轉形是一個偽問題》,載 《經濟評論》,2009 (4);《生產價格會偏離價值嗎?——三論價值轉形是偽問題、兼評幾種偏離系數轉形模型》,載 《經濟評論》,2010 (3)。第一,價值轉形問題是一個偽問題。因為在兩個總量相等的條件下,所謂的價值轉形,只是每一部門的產品的價值轉化為在數量上與自己完全相等的生產價格。從這個意義上說,價值到生產價格的轉形不過是一種 “假轉形”,或者不如說,價值轉形問題實際上是一個“偽問題”。第二,生產價格概念是一個不必要的概念。由于在利潤平均化之后,價值并沒有真的轉化為某個與自己在量上不等的東西,故我們也可以說,生產價格是一個不必要的概念。第三,勞動價值論是一個徹底的科學理論。說生產價格是一個不必要的概念,并不意味著馬克思的勞動價值論遭到了顛覆,恰恰相反,這更加顯示出勞動價值論是一個非常徹底的理論:由于在利潤平均化之后,價值仍然保持著自身的數量不變,而非轉化為數量上不同的生產價格,故勞動價值論不是像某些人所說的那樣只適合于簡單商品經濟,它同樣也適合于以利潤平均化為重要特征的現代市場經濟。

[1][2][15] 馬克思:《資本論》,第3卷,北京,人民出版社,2004。

[3][12] Bortkiewicz,L.v.“On the Correction of Marx's Fundamental Theoretical Construction in the Third Volume of Capital”.In P.M.Sweezy(ed.).KarlMarxandtheCloseofHisSystem.New York:A.M.Kelley,1949.

[4] Winternitz,J.“Value and Price:A Solution of the So-Called Transformation Problem”.EconomicJournal,1948,58 (230).

[5] Meek,R.StudiesintheLaborTheoryofValue.New York:Monthly Review Press,1956.

[6] Seton,F.“The‘Transformation Problem’”.ReviewofEconomicStudies,1957,24 (3).

[7] Samuelson,P.A.“Understanding the Marxian Notion of Exploitation:A Summary of the So-Called Transformation Problem between Marxian Values and Competitive Prices”.JournalofEconomicLiterature,1971,9 (2).

[8] Foley,Duncan K.“The Value of Theory,the Value of Labor Power,and the Marxian Transformation Problem”.ReviewofRadicalPoliticalEconomics,1982,14 (2).

[9] Dumenil,G.“Beyond the Transformation Riddle:A Labor Theory of Value”.ScienceandSociety,1983/1984,47 (4).

[10] Kliman,A.and T.McGlone.“A Temporal Single-System Interpretation of Marx's Value Theory”.ReviewofPoliticalEconomy,1999,11 (1).

[11] 馮金華:《價值轉形:一個偽問題》,載 《經濟評論》,2008 (3);《不必要的生產價格——再論價值轉形是一個偽問題》,載 《經濟評論》,2009 (4);《生產價格會偏離價值嗎?——三論價值轉形是偽問題、兼評幾種偏離系數轉形模型》,載 《經濟評論》,2010 (3)。

[13] 丁堡駿:《一個真實的經濟學命題和一個偽證的學術否定——評馮金華 〈價值轉形:一個偽問題〉》,載《當代經濟研究》,2009 (3)。

[14][16] 裴宏:《價值轉形是偽命題嗎?——與馮金華教授商榷以及一點評論》,載 《經濟評論》,2011 (1)。

[17][19][20] 馮金華:《一般均衡理論的價值基礎》,載 《經濟研究》,2012 (1)。

[18] 張忠任:《百年難題的破解》,北京,人民出版社,2004。

猜你喜歡

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

中國軍轉民(2017年6期)2018-01-31 02:22:28

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

商務周刊(2002年16期)2002-04-29 00:00:00