不同折舊法下產(chǎn)生的差異

2013-05-26 08:16:36蔡愛(ài)民

蔡愛(ài)民

固定資產(chǎn)是企業(yè)的一項(xiàng)主要投資,在使用壽命內(nèi)由于有形的和無(wú)形的損耗,將其價(jià)值逐漸轉(zhuǎn)移到產(chǎn)品上,構(gòu)成產(chǎn)品成本,形成企業(yè)的一項(xiàng)費(fèi)用并從各期的營(yíng)業(yè)收入中收回得到補(bǔ)償。在會(huì)計(jì)實(shí)踐中,采用不同的折舊方法對(duì)企業(yè)各個(gè)會(huì)計(jì)年度的利潤(rùn)、所得稅、固定資產(chǎn)資本化后續(xù)支出的入賬價(jià)值、債務(wù)重組、計(jì)提固定資產(chǎn)減值準(zhǔn)備、轉(zhuǎn)為待售固定資產(chǎn)等都會(huì)產(chǎn)生不同結(jié)果的會(huì)計(jì)信息。因此,我們應(yīng)當(dāng)慎重對(duì)待,合理選用折舊方法。

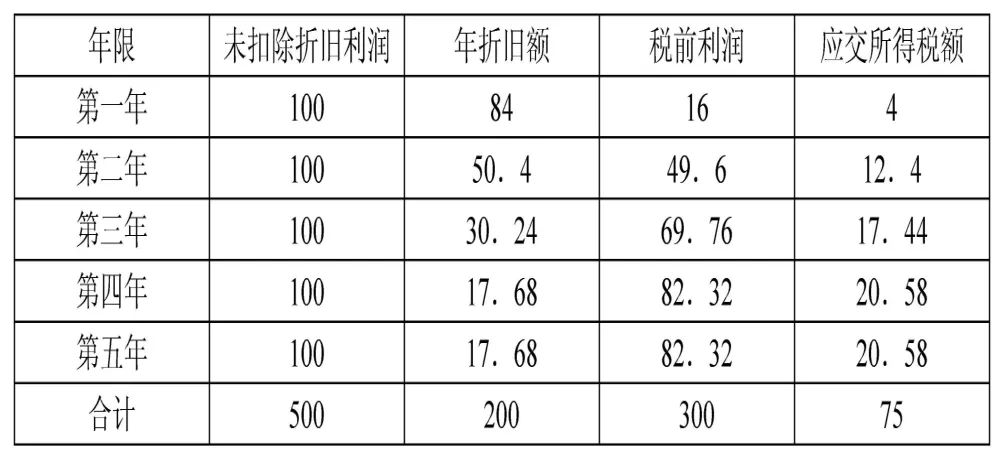

例1:某企業(yè)固定資產(chǎn)原值210萬(wàn)元,預(yù)計(jì)凈殘值為10萬(wàn)元,預(yù)計(jì)使用年限5年,假設(shè)企業(yè)每年年終未扣除折舊利潤(rùn)為100萬(wàn)元,年利率10%。則不同折舊法下的各期折舊如下

表一

從表中可以看出,不同的折舊方法在固定資產(chǎn)使用壽命結(jié)束時(shí)其累計(jì)折舊是相同的,但各個(gè)會(huì)計(jì)年度內(nèi)其折舊額的差異較大。現(xiàn)對(duì)經(jīng)常影響企業(yè)幾個(gè)主要方面的信息進(jìn)行淺析。

一、各期利潤(rùn)

不論采用何種折舊方法,經(jīng)濟(jì)利益是不會(huì)因此流入或流出企業(yè)的,但企業(yè)每個(gè)會(huì)計(jì)年度所分?jǐn)偟恼叟f費(fèi)不同而且差異較大,對(duì)企業(yè)核算每個(gè)會(huì)計(jì)年度的經(jīng)營(yíng)成果產(chǎn)生影響,如第一年,采用年限平均法其稅前利潤(rùn)為100-40=60(萬(wàn)元)、采用雙倍余額遞減法其稅前利潤(rùn)為100-84=16(萬(wàn)元)。若采用年限平均法表明該固定資產(chǎn)每年使用強(qiáng)度均衡,折舊費(fèi)用平攤;若采用加速折舊法可以使后期折舊費(fèi)用前移,從而使前期利潤(rùn)發(fā)生后移。企業(yè)應(yīng)當(dāng)根據(jù)與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式,選擇合理的折舊方法,使收入與費(fèi)用相配比,采用何種折舊方法更接近實(shí)際的固定資產(chǎn)磨損程度,在會(huì)計(jì)實(shí)踐中有賴于會(huì)計(jì)的職業(yè)判斷和良好的職業(yè)操守,否則,勢(shì)必造成當(dāng)年利潤(rùn)會(huì)計(jì)信息失真。另則,由于不同折舊法下的折舊費(fèi)不同,直接影響固定成本,企業(yè)在進(jìn)行經(jīng)營(yíng)決策時(shí),經(jīng)營(yíng)杠桿系數(shù)的計(jì)算結(jié)果不同,代表企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)高低也不同,作經(jīng)營(yíng)決策時(shí)企業(yè)應(yīng)予明晰。

二、企業(yè)所得稅

接例1,從表二、三可以看出企業(yè)前2年合計(jì)應(yīng)交所得稅分別為:年限平均法為30萬(wàn)元;雙倍余額遞減法為16.4萬(wàn)元。與年限平均法相比,采用加速折舊法計(jì)提折舊前期少交稅,后期多交稅,可以起到為企業(yè)擋稅的作用,企業(yè)可以利用少交稅的這部分資金用于生產(chǎn)周轉(zhuǎn)。從資金的時(shí)間價(jià)值考慮:

表二 年限平均法

表三 雙倍余額遞減法

年限平均法下的應(yīng)交所得稅現(xiàn)值=15×(P/A,10%,5)=15×3.7908=56.86(萬(wàn)元)

雙倍余額遞減法下的應(yīng)交所得稅現(xiàn)值=

4×0.909+12.4×0.826+17.44×0.751+20.58×0.683+20.58×0.621=53.82(萬(wàn)元)

上述計(jì)算結(jié)果得出采用加速折舊法比年限平均法少交稅收。

三、資本化的后續(xù)支出

企業(yè)為了延長(zhǎng)固定資產(chǎn)的使用壽命,或者使產(chǎn)品成本實(shí)質(zhì)性降低,在固定資產(chǎn)使用一段時(shí)間后進(jìn)行改擴(kuò)建,對(duì)符合資本化條件的固定資產(chǎn)作資本化會(huì)計(jì)處理。由于不同的折舊方法,每個(gè)時(shí)期的固定資產(chǎn)累計(jì)折舊不同,改擴(kuò)建后的固定資產(chǎn)的入賬價(jià)值也不同。接例1,假設(shè)該固定資產(chǎn)在使用滿2年后進(jìn)行改擴(kuò)建,2個(gè)月完成,共發(fā)生支出35萬(wàn)元,以銀行存款支付,增計(jì)后的固定資產(chǎn)賬面價(jià)值不超過(guò)該固定資產(chǎn)的可收回金額。

(一)采用年限平均法計(jì)提折舊的會(huì)計(jì)分錄

(1)固定資產(chǎn)改擴(kuò)建前的賬面價(jià)值轉(zhuǎn)入在建工程

(2)發(fā)生后續(xù)支出的賬務(wù)處理

(3)將后續(xù)支出全部資本化賬務(wù)處理

該固定資產(chǎn)在年限平均法下改擴(kuò)建后的入賬價(jià)值為165萬(wàn)元。

(二)采用雙倍余額遞減法計(jì)提折舊的會(huì)計(jì)分錄

(1)固定資產(chǎn)改擴(kuò)建前的賬面價(jià)值轉(zhuǎn)入在建工程

(2)發(fā)生后續(xù)支出的賬務(wù)處理

(3)將后續(xù)支出全部資本化賬務(wù)處理

該固定資產(chǎn)在雙倍余額遞法下改擴(kuò)建后的入賬價(jià)值為110.6萬(wàn)元。

改擴(kuò)建后年限平均法、雙倍余額遞減法、年數(shù)總和法二種不同折舊法下的固定資產(chǎn)入賬價(jià)值分別為:165萬(wàn)元;110.6萬(wàn)元;形成了企業(yè)新的固定資產(chǎn)原值,企業(yè)應(yīng)對(duì)改擴(kuò)建后的固定資產(chǎn)的使用壽命、殘值作出重新估計(jì),重新確定折舊方法,若原先使用的是雙倍余額遞減法不變,為了便于對(duì)比,假設(shè)該改擴(kuò)建只是為了降低成本,沒(méi)有增加固定資產(chǎn)使用壽命,即該固定資產(chǎn)使用壽命還有3年,則改擴(kuò)建后的第一年計(jì)提折舊為(110.6/3)×2=73.73,剔除后續(xù)支出的35萬(wàn)元折舊23.33萬(wàn)元,改擴(kuò)建前的這部分固定資產(chǎn)折舊額為50.4萬(wàn)元,而如果該固定資產(chǎn)不進(jìn)行改擴(kuò)建,當(dāng)年應(yīng)計(jì)提折舊為30.24萬(wàn)元(見(jiàn)表一,雙倍余額遞減法下的第三年折舊)又一次為企業(yè)起到擋稅的作用,采用年限平均法就不會(huì)有這種情況出現(xiàn)。

折舊實(shí)質(zhì)是一種會(huì)計(jì)估計(jì),企業(yè)采用何種折舊方法非常重要,它對(duì)企業(yè)不同年度的會(huì)計(jì)要素、經(jīng)營(yíng)決策等產(chǎn)生很大影響,會(huì)計(jì)人員應(yīng)當(dāng)切實(shí)按照朱镕基總理在國(guó)家會(huì)計(jì)學(xué)院的題詞“誠(chéng)信為本,操守為重,堅(jiān)持準(zhǔn)則,不做假賬。”的要求,作出恰當(dāng)?shù)臅?huì)計(jì)估計(jì),合理選擇折舊方法,對(duì)與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益預(yù)期實(shí)現(xiàn)方式有重大改變的,應(yīng)當(dāng)改變固定資產(chǎn)折舊方法。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56