試析T字型賬戶在壞賬準備核算中的應用

2013-05-20 02:29:54莆田華僑職業中專學校林麗青

海峽科學 2013年12期

莆田華僑職業中專學校 林麗青

?

試析T字型賬戶在壞賬準備核算中的應用

莆田華僑職業中專學校 林麗青

在企業財務會計中,壞賬準備的核算是教學的難點和重點,把T字型賬戶引到壞賬準備核算有助于解決這一難點和重點,使學生能較好地掌握壞賬準備的核算。

壞賬準備 備抵法 T型賬戶

市場經濟條件下,由于企業經營狀況的不確定性,企業的應收款項可能會發生不能全部收回的情況,對于有確鑿證據表明確實無法收回的應收款項確認為壞賬,由此而產生的損失稱為壞賬損失。根據會計信息質量的謹慎要求,即需要企業在面臨不確定性因素的情況下作出職業判斷時保持應有的謹慎,充分估計到各種風險和損失,由此企業要對應收款項提一定的壞賬準備來預防各種風險和損失,在提壞賬準備的核算中主要是確定當期應提的壞賬準備金額。教學過程中,學生對壞賬準備的相關會計分錄掌握較快,對壞賬準備的計提數總是掌握不好,第一年提取較為容易學生能理解和掌握,而涉及到幾個年度以及有壞賬發生或壞賬收回時,學生對于當期應提的壞賬準備就難以理解,總是把當期應提的壞賬準備數與當期按應收款項期末余額計算的應提壞賬準備數混淆,不能很好地應用教材中的公式。筆者經過多年的教學發現,通過設置“壞賬準備”T型賬來說明,把相關數據放在T型賬戶中,數據之間的關系較為直觀、易懂,便于理解,把抽象的內容簡單化,學生能又快又好地掌握壞賬準備計提這一學習難點,從而提高學生的學習積極性,同時也解決了教學難點和重點,提高教學效果。

1 壞賬準備的核算

我國現行會計制度規定,企業應收款項的壞賬準備應采用備抵法進行核算。備抵法是先按期估計損失,提取準備,待壞賬實際發生時沖減壞賬準備,并同時轉銷相應的應收款項金額的一種方法。

1.1 公式應用

在“壞賬準備”的核算中,教材給出兩個公式:

一是:按當期應收款項計算應計提的壞賬準備=當期應收款項的賬面余額×應提比例

二是:當期應提取的壞賬準備=當期按應收款項計提壞賬準備-“壞賬準備”賬戶結賬前的貸方余額(或+借方余額)

運用公式來提壞賬準備,首先要記住這兩個公式,可這兩公式不是容易記住的,需要理解后再記憶,而學生不容易區分按當期應收款項計算應計提的壞賬準備與當期應提取的壞賬準備,也不能理解其中的含義,特別是對于跨越幾個年度的應用公式來求應提壞賬準備金額時,容易導致解題思路混亂,計算容易發生錯誤。為了解決這個問題,筆者應用T型賬戶來說明計提壞賬準備的方法。

1.2 T型賬戶的應用

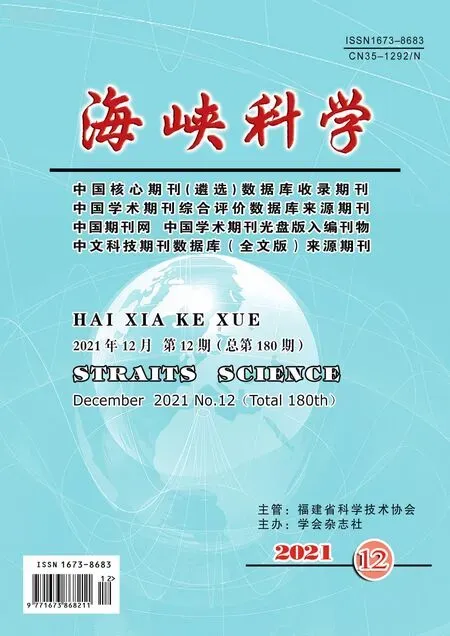

T型賬戶是賬戶的基本結構分為左右兩邊,在會計教學中,T型賬戶通常在講解賬務處理時,用于向學生展示說明某個賬戶的結構,便于學生理解掌握會計科目的核算內容(賬戶是根據科目設置)。T型賬戶能形象、直觀地展示交易事項之間的來龍去脈,便于理解和掌握。《大教學論》中談到,實踐證明運用直觀教學配合講解可以提高學生對教材的理解和應用。由此,可以把T型賬戶這種直觀易懂的核算方法運用到計提壞賬準備中。在壞賬準備核算中,因采用備抵法,需要設置“壞賬準備”賬戶,該賬戶屬于資產類賬戶,但該賬戶較為特殊,它是“應收款項”的備抵賬戶,賬戶的結構和資產類賬戶結構相反,貸方登記按期計提的壞賬準備和已核銷后本期又收回的壞賬。借方登記確認壞賬和轉回多提的壞賬準備,期末余額在貸方,表示已計提尚未轉銷的壞賬準備。用T型賬戶表示如下:

從壞賬準備T型賬戶可以直觀地看出本期應計提的壞賬準備與期末按比例計提的壞賬準備這兩者之間的區別與聯系,我們可以把本期應計提壞賬準備設為未知數X,Y,Z等,根據賬戶結構:期初貸方余額+本期貸方發生額-本期借方發生額=期末貸方余額,即:期初貸方余額+X+本期收回壞賬-本期發生壞賬=期末按比例計提壞賬準備。則X就是我們要求的當期應提的壞賬準備。把原來較為復雜且難以理解的公式轉化為方程的形式來解,讓學生容易理解以便更快更好地掌握。根據計算結果,當X為正數時,說明當期應補提壞賬準備,做會計分錄是借記“資產減值損失”,貸記“壞賬準備”;當X為負數,說明當期應沖減壞賬準備,則應作相反的會計分錄;當X為0時,則當期不計提也不沖減壞賬準備,此時不作賬務處理。無論涉及何種經濟業務,都可以用T型賬戶中數據之間的關系來計算當期應提的壞賬準備數,達到事半功倍的效果。

2 T型賬戶在壞賬準備核算中的具體應用

企業壞賬準備計提方法有應收款項余額百分比法、賬齡分析法、銷貨百分比法和個別認定法,下面以應收款項余額百分比法為例運用T型賬戶來計提壞賬準備。

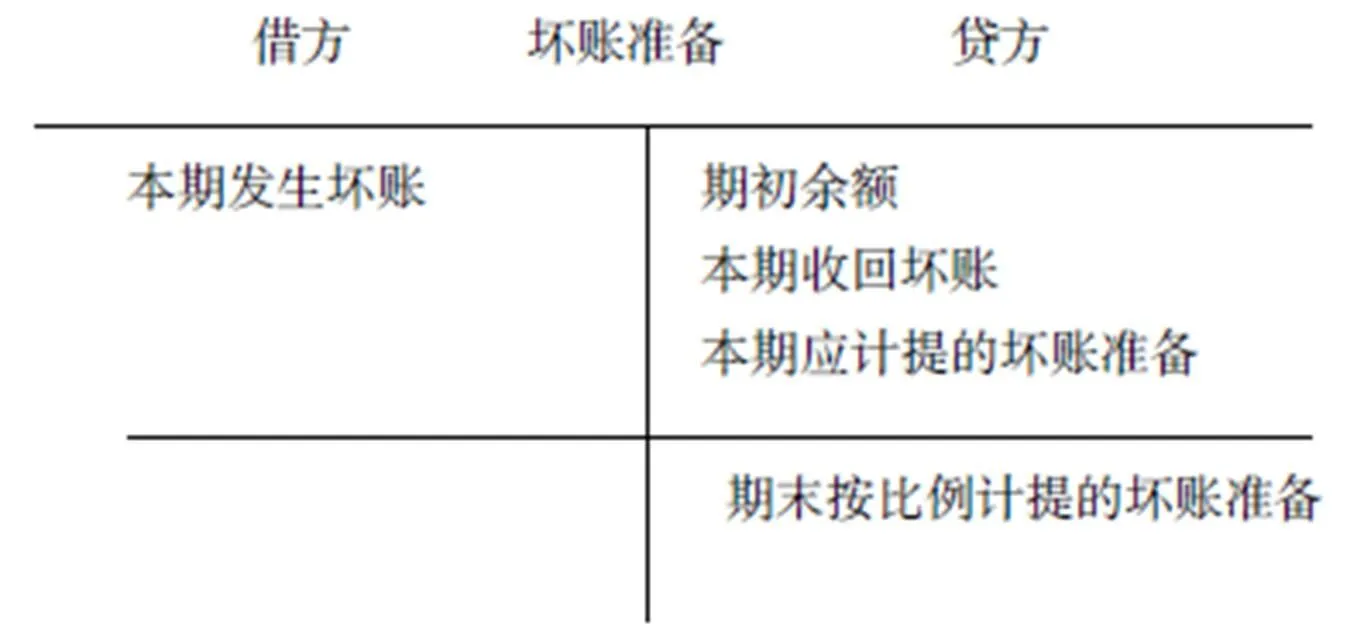

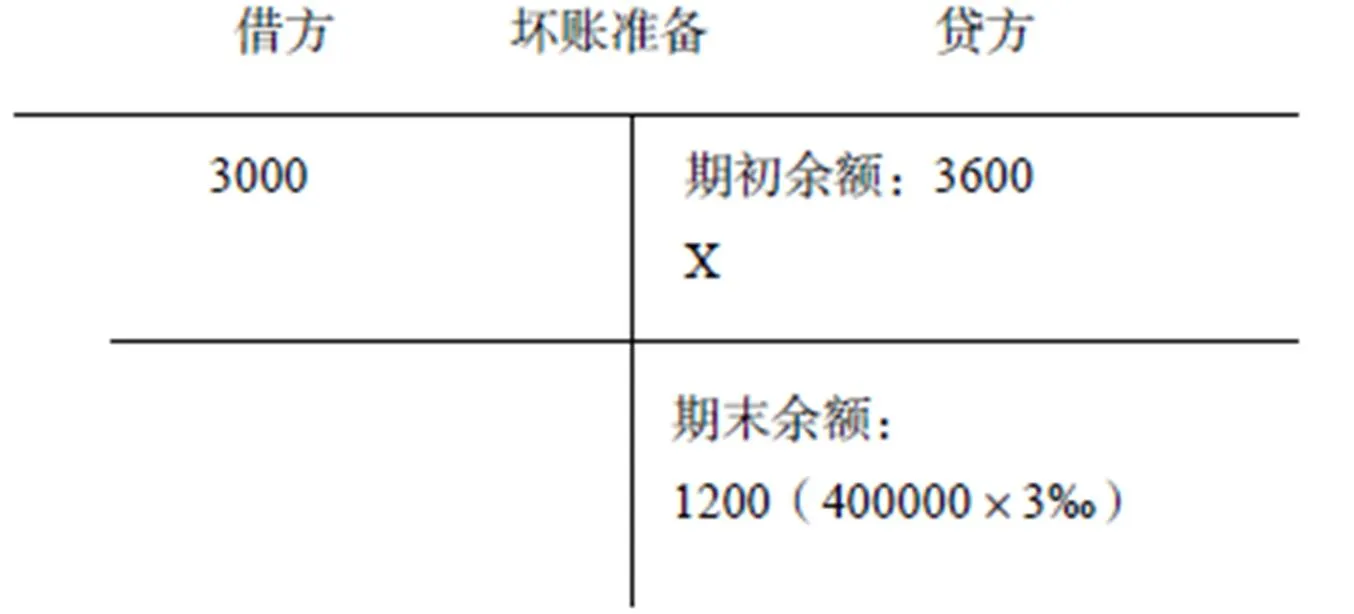

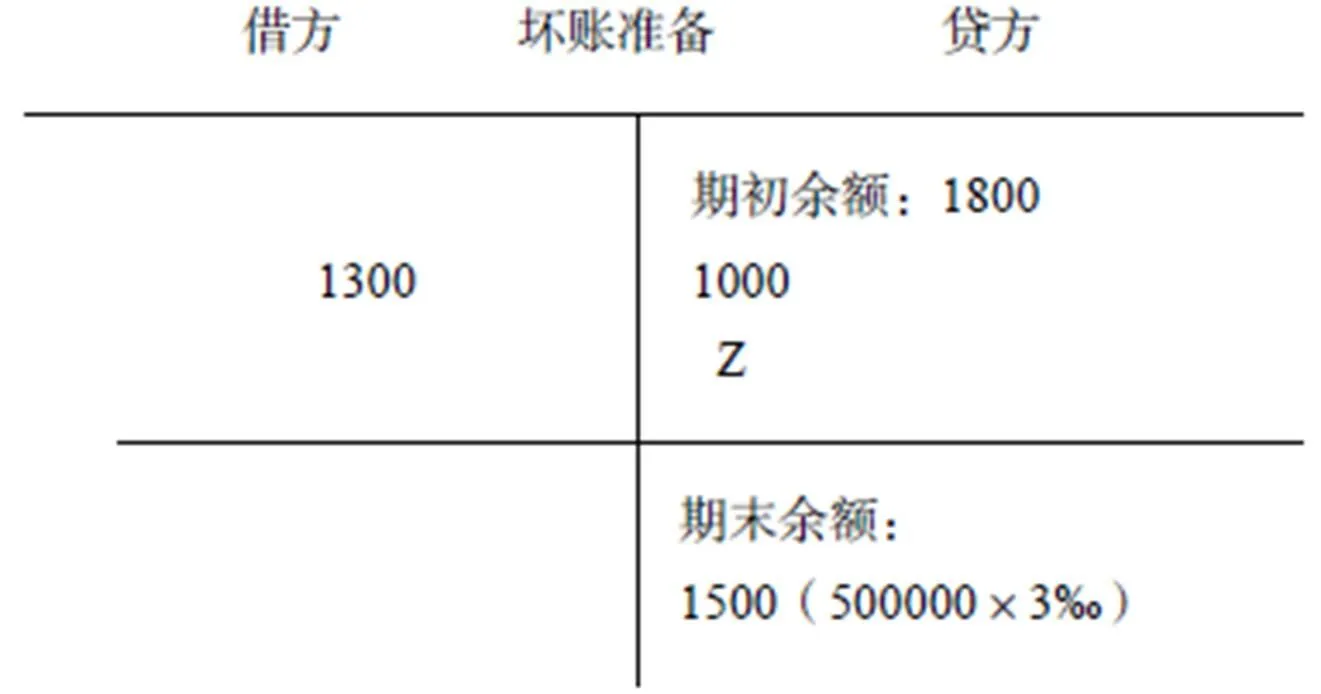

恒達公司采用應收款項百分比法計提壞賬準備,壞賬準備的提取比例為3 ‰。2009年初,“壞賬準備”賬戶貸方余額為3600元,同年5月A公司因長期虧損已逾期3年未履行償還前欠貸款3000元,本公司將其作為壞賬處理,2009年12月31日,恒達公司應收款項余額為40萬元。2010年3月,A公司扭虧為盈,首批償還欠款2000元,2010年12月31日,公司應收款項余額為60萬元。2011年6月,A公司償還余下的1000元,B公司將無法償還的1300元作壞賬處理,2011年12月31日,公司應收款項余額為50萬元。

這例子涉及的內容較多,有發生壞賬的業務,也有壞賬沖回的業務,并且跨越3個年度,業務較為復雜,若應用教材公式來計算壞賬準備有些難度,而通過T型賬戶來計算應提準備較為簡捷。有關業務處理如下:

(1)開設壞賬準備T型賬戶并登記2009年期初貸方余額3600,登記借方發生額(發生壞賬)3000,登記貸方期末余額1200(400000×3 ‰),設當期應提的壞賬準備為X,則

根據賬戶期末余額的計算公式:3600-3000+X=1200,求得X=600,說明當期應補提壞賬準備600元,作會計分錄為:

借:資產減值損失 600

貸:壞賬準備 600

(2)同樣道理,2010年應提壞賬準備為Y,則2010年“壞賬準備”賬戶為:

同理得:1200+2000+Y=1800,求得Y=-400,說明當期應沖減壞賬準備400元,作會計分錄:

借:壞賬準備 400

貸:資產減值損失 400

(3)同理,2011年應提壞賬準備為Z,則,“壞賬準備”賬戶應為:

同理得:1800-1300+1000+Z=1500,求得Z=0,說明當期既不提壞賬準備也不沖減壞賬準備,因此不作賬務處理。

從上例可以看出,企業無論發生多復雜的經濟業務,只要把這些數據用T型賬戶的形式表示出來,顯得直觀明了,其數據間的關系變得更為清晰,便于學生理解和掌握。

3 運用T型賬戶的教學效果分析

從壞賬準備的T型賬戶核算可以看出,在會計教學過程中巧妙運用T型賬戶能幫助學生把抽象的知識簡單化,直觀看到各數據間的關系,便于理解、掌握,能啟發學生的思維,提高學生的觀察能力、比較能力和推理能力,激發學生的學習熱情,提高學習積極性。

在教學過程中,固定資產清理核算、材料成本差異率計算、現金流量表的編制等內容也可以通過T型賬戶更快更好地進行業務處理,T型賬戶的應用也有助于老師解決教學難點,提高教學效率。

[1]中級會計實務[M]. 北京: 中國財政經濟出版社, 2008.

[2] 蔡品斌. 關于壞賬準備核算的探討[J]. 會計師, 2009(10): 19-21.

[3] 周經緯. 淺析壞賬損失業務的T型賬戶核算法[J]. 會計師, 2010(6):32-33.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

甘肅教育(2020年14期)2020-09-11 07:57:50

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21