養老地產:叫好又叫座的不多

2013-04-29 19:33:39陳瑋陳源道

投資有道 2013年5期

陳瑋 陳源道

作為新興市場,養老地產領域本來充滿希望。但若不能真正滿足養老需求并采用有效的商業模式,這個市場也可能令投資者失望。因此,梳理格局,看清趨勢,對投資者來說尤為重要。

隨著中國持續發展、老年人口的急速增長、家庭組織結構的變化以及財富的增加,中國的養老服務出現了一系列的變化,“養老住宅市場”日漸升溫。市場上針對高端養老服務涌現出許多商業模式,卻鮮有公司能夠成功地把握并占據高端養老服務的市場需求。

作為新興市場,養老地產領域本來充滿希望。但若不能真正滿足養老需求并采用有效的商業模式,這個市場也可能令投資者失望。因此,梳理格局,看清趨勢,對投資者來說尤為重要。

在養老服務市場中,農村養老院和農村福利院針對低端市場;大多數養老機構,比如城市中的養老院和福利院,在養老住宅市場中處于中端水平;只有很少一部分是高端的養老機構。

養老機構的入住率根據定位有所不同。中端養老機構往往有很高的入住率,因為他們大多部有比較新的硬件和設施,服務齊全,而且收費價格基本能被大多數中等收入家庭所接受。高端養老機構的入住率在一、二、三線城市中部是最低的,這主要是由于高端養老機構的收費、選址和服務的錯位所致。

現有的高端養老服務機構往往使用租憑模式,這與客戶的需求表現不相符合。相比較于高額的月租金或會員費,消費者更偏好擁有住宅。同時,許多高端養老機構位于郊區,這讓很多想住在家庭與朋友附近的老人不愿入住。此外,一些高端養老機構沒有很好的醫療設施,而醫療服務恰恰是老人選擇養老服務的關鍵因素。

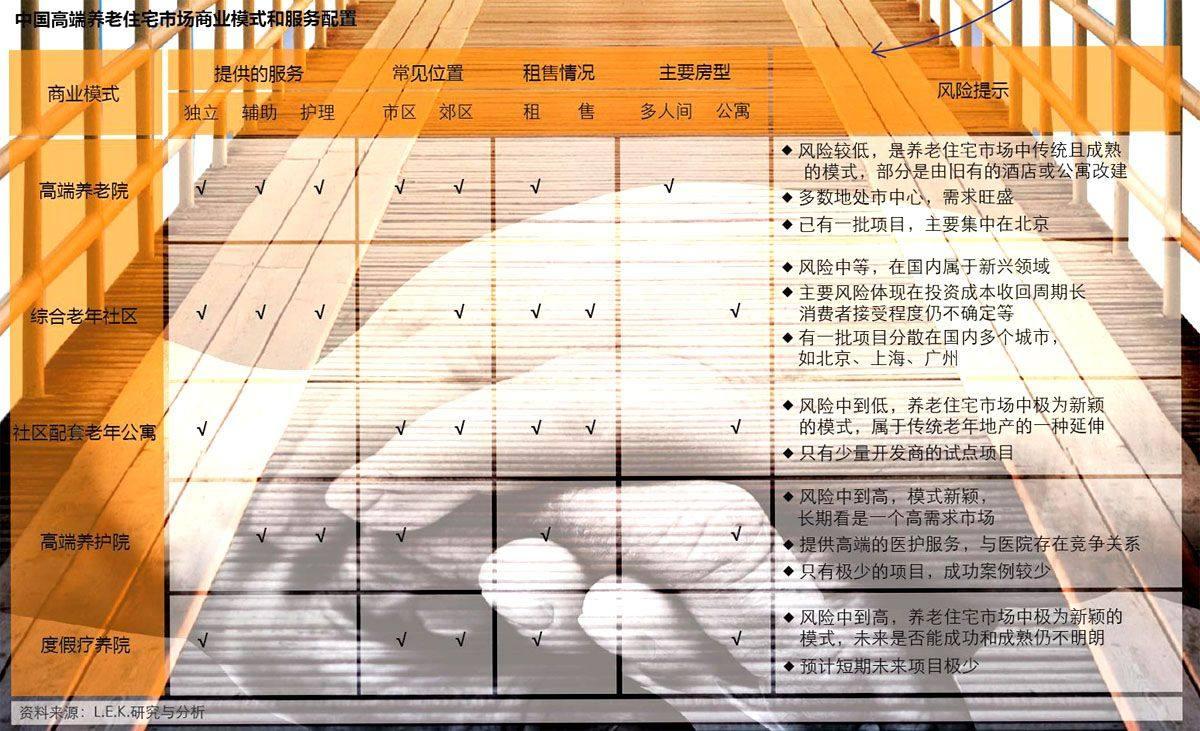

五大模式打擂臺

根據對客戶需求和市場趨勢的分析,我們歸納了五種針對高端養老住宅市場的商業模式和服務配置。

樣本1

高端養老院

高端養老院一般在城市中,且大多只提供群體居住。這些機構主要針對健康的老人,但也接受一些需要輔助生活照料服務或者全天醫療護理服務的老人。

和一般養老院一樣,高端養老院提供的是群體居住服務,老人們需要共用一些設施(如衛生間等)。這種養老院的規模一般較小,養老院的所有者通常能自行運營。此外,盡管部分高端養老院提供基礎醫療服務,這些養老院一般臨近市區,所以不需要單獨建立一個附屬醫院。

通過調研和分析后發現,不同機構的入住率有著顯著差別。這主要是由于養老院所在的地點、收費和提供的醫療服務的不同所導致的,能夠提供護理和醫療服務的機構通常比無法提供服務的機構入住率高。

太申祥和是北京第一家高端養老院,且被普遍認為是這個模式的成功典范。它最大的優勢在于提供獨特的中醫服務,同時其價格的合理與優質的服務也廣受好評,現在老人們需要排隊才能入住。

樣本2

綜合老年社區

綜合老年社區主要針對能夠獨立生活的老人,不過也會有專門的區域為老人提供護理服務。作為一個社區,這些養老機構通常是由獨立的生活區域及一系列生活配套設施構成,包括配套的超市、郵局、銀行等,因此綜合老年社區需要眾多提供不同服務的外部供應商。此外,這些社區一般設立在醫院附近或者內部就有醫院。

盡管綜合老年社區提供最全面的服務,但是其入住率大多處于中下水平。這是因為大多數此類社區位于郊區且收取高額會員費或租金。

這種商業模式中也存在比較成功的例子,這需要開發商能夠采用出售的模式吸引以投資為目的的買家,或者在地域和醫療服務上有優勢。事實上,運營機構往往比較親睞出租模式,而有些運營機構則由于土地性質問題無法出售只能采取出租模式。但分析表明,如果采取出租模式,在平均50%入住率的前提下,需要10到15年才能收回投資。

親和源老年公寓是上海第一家,也是目前唯一一家提供全方位服務的綜合老年社區。親和源社區中有一家醫院,因此社區的設備和服務,特別是醫療服務被認為是符合高端標準的。不過親和源社區位于郊區,而且收費很高,致使其入住率沒有達到100%。

樣本3

社區配套老年公寓

這是一種房地產開發商正在進行試點的商業模式。這個模式為希望能和子女住得較近且能夠獨立生活的老人提供公寓。社區配套老年公寓的房屋設計和一般公寓相似,不過更加適合老年人居住;此外這個模式和一般的房地產項目一樣只進行出售。到目前為止,只有一個應用這種商業模式的項目,不過其入住率非常高。

唯一的社區配套老年公寓是位于昆山的綠地21城孝賢坊。不少消費者出于對抗通脹或資產升值的考慮購買老年公寓,使得孝賢坊取得了很高的出售率。盡管投資者發現這個商業模式是可行的,但鑒于更高的建筑成本,開發商可能無法獲得高于正常房地產項目的利潤。

樣本4

度假療養院

位于旅游勝地的度假療養院為能夠獨立生活的老人提供旅游化的住宅。這些度假療養院一般位于風景優美的旅游勝地,目標群體為健康且喜歡旅游的高收入老人。

這種商業模式更像是酒店,其醫療配套服務往往有限。客戶一般只在療養院里住幾個星期或者幾個月。目前這類的機構還比較少,且由于客戶群體數量較小,至今沒有非常成功的案例。

樣本5

高端養護院

我們定義的第五種商業模式為高端養護院,這是一種相對比較有潛力的商業模式。其目標群體有很高的養護需求,即那些需要輔助生活照料服務以及全天候醫療護理服務的老人。高端養護院的最大優勢在于他們能夠提供醫療護理服務,養護院內一般擁有內部醫院并且配備標準的醫療護理設備。

在此類養老機構中,由于老人的生活需求受到身體條件的限制,養護院內的配套設施可以相對簡單,一些基本的娛樂生活設施即可,這使得養護院能夠不依靠外部供應商獨立為老人提供服務。

高端養護院一般采用租賃或者會員制的形式經營。基于其以醫療護理為重點和特色,養護院從政府申請購買土地時還能夠享受優惠。然而,由于養護院市場進入門檻較高,并且需要在醫療護理服務上進行投入,如今高端養護院的數量還很少。但是剛性需求的推動使得這些機構的入住率一般很高。

對于五種商業模式,容納規模、收費標準及入住情況均有所不同,我們整理總結了各商業模式中具有代表性的項目實例。

美國綜合老年社區的翹楚

埃里克森退休社區(Erickson Liv-ing)始建于1983年,公司核心業務是開發運營老年宜居社區,主要顧客群為中產階級。目前,集團已在科羅拉多、伊利諾伊、堪薩斯、馬里蘭、馬薩諸特、密歇根、密蘇里、紐澤西等地,建成16處退休社區,入住人口超過21000人。

社區提供日常服務包括家政、維修和交通,并建有餐館、商店、健身中心(聘有全職教練)、醫療中心(專職全科醫生)。社區同時承擔了道路修整等一些政府負責的服務,并建有自己獨特的安全保衛和應急管理體系。

考慮到大部分老人有固定退休收入,并且希望為了子孫后代保護他們的資產,Erickson Living提供了獨特的費用支付方式。社區的居民可通過支付一筆一次性可退還的入住押金來保障他們對公寓的所有權。在他們離開社區時,這筆押金100%可退還給他們的繼承人。另外,社區每月收取固定的費用,將涵蓋水電費、物業稅、及其他費用。

除了獨居公寓外,Erickson Living還在社區內提供全面系統的醫療護理服務。居民可以享受全職醫護人員的照顧,而這些醫護人員都擁有執照,并專精于照料老人。

2012年,Erickson Living的收入比上年增長了16%,遠遠超過行業平均水平。

概括地說,綜合老年社區項目成功的關鍵在于合適的地理位置、舒適的居住環境、上乘的服務體系、以及合理的收費標準。然而這種養老模式進入中國仍存在不少壁壘,比如中國老年群體的養老習慣是居住在自己擁有的房產中,他們不容易接受將住房出售、月付租金給老年社區的養老方式。

另一方面,對比其他商業地產,房產開發商不太愿意開發老年公寓項目,因為此類項目的投資回報往往是長期的,不符合大部分房地產商“賺快錢”的心態。

2.4億人的市場

到2025年,預計中國超過60歲的老年人口將達到2.4億,與此同時,能夠負擔得起高端養老服務的家庭數量將達到1856.7萬戶。面對這樣的市場機遇,很多公司,包括金融投資公司、保險公司、房地產開發商和運營商都準備進入中國養老住宅市場。

盡管市場機遇很大,但是在計劃進入養老住宅市場時仍然需要慎重考慮幾個因素,例如選擇商業模式、選擇住宅區域、確定合適的服務以及供應商等。許多市場參與者出于能力互補的考慮一起合作,這就需要他們之間相互了解對方的需求:

·開發商希望通過銷售房屋而快速收回其投資成本的需求;

·運營商希望提供服務而收取每月費用的需求;

·消費者對住房所有權的偏好。

因此,選擇一個適合的滿足各個市場參與者需求的商業模式是進入市場關鍵的第一步。此外,對于房地產開發商而言,另外兩個主要考慮的因素是養老住宅的屬性以及能否獲得土地和相關設施。

同樣的,獲得土地或設施的方式也會決定商業模式的靈活性。例如,土地如果是免費的或者有政府補貼的,那么地點一般處于郊區且養老住宅的運營會有諸多限制,不過相應的投資風險也會降低。

由于不能出售土地,投資者只能選擇會員制或租用模式,這使得他們需要花費更長的時間才能收回成本。社區配套老年公寓和綜合老年社區對大型開發商而言是較好的長期投資項目;而對區域性開發商而言,如果能從當地政府獲得廉價土地,他們就能夠從養老住宅市場中獲得更高的短期收益。

無論選擇哪一種模式,對高品質服務提供商的需求都在不斷上升。國內外運營商都有機會爭奪市場份額,但是隨著越來越多的房地產開發商開始培養內部運營隊伍,競爭只會愈演愈烈。懂得如何滿足客戶對服務質量的預期,提升自己的運營能力并且理解客戶的偏好,這些都將成為在市場中成功的關鍵。

盡管市場上不缺少客戶,但是為了在市場上取得成功,所有的市場參與者必須滿足客戶對高質量醫療服務的偏好,并且保證便捷的位置。和所有新興產業一樣,中國養老住宅市場現在非常復雜,也遠未成型。由于目前并沒有太多的法規制約,也缺乏成功的先例,各類企業都有巨大的機會來塑造未來中國養老市場的格局。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年9期)2017-08-22 02:57:56

華人時刊(2017年19期)2017-02-03 02:51:37