電算化輔助核算在林業會計中的運用

2013-04-29 06:09:23黃秀蓮

廣西教育·C版 2013年7期

關鍵詞:運用

【摘 要】闡述了電算化輔助核算在林業會計中運用的意義,探討電算化輔助核算在林業會計中的運用方法及應注意的問題。

【關鍵詞】電算化 輔助核算 林業會計 運用

【中圖分類號】G【文獻標識碼】A

【文章編號】0450-9889(2013)07C-

0138-02

林業生產的經營特點決定了林業會計具有核算種類多樣、核算內容廣泛、成本核算復雜等特點。電算化的普及應用推動了林業會計核算方法和會計技術的進步。但是,電算化輔助核算在林業會計中沒能結合林業生產經營特點進行充分的開發運用,使得林業單位日常會計核算工作量大而繁重,工作效率不高。因此,加強電算化輔助核算在林業會計的運用,是提高林業會計工作效率和會計信息質量的需要,更是使林業會計工作由單純核算向參與管理功能的逐步跨越。

一、電算化輔助核算在林業會計中運用的意義

(一)以輔助檔案代替會計科目,簡化了會計科目體系

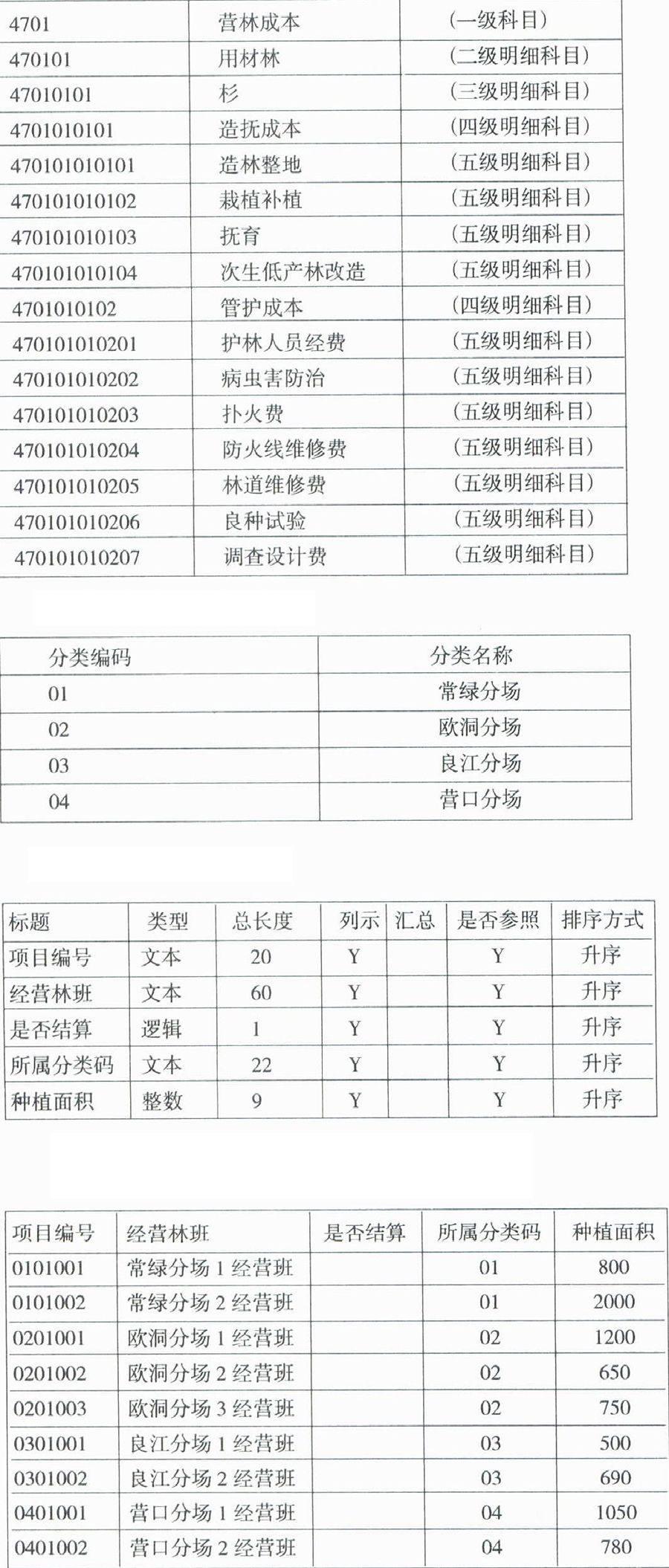

林業會計電算化輔助核算在使用過程中,可設置相關的輔助檔案來代替明細科目,從而達到既可簡化會計科目體系又可使它變得相對穩定的作用。例如,林業單位進行營林成本核算時,根據國有林場與苗圃現行財務制度核算要求,林業單位營林生產成本是以營林生產中各林種、樹種的造林、撫育作業項目以及林木管護的各管護項目為對象,分別核算這些項目的年度費用。林業單位為了便于考核各林種樹種營林生產費用水平的高低,尋求進一步降低生產耗費的途徑,對營林生產費用的核算既要區分林種、樹種,還要區分不同林班或經營班,再按各作業項目來進行歸集登記,年終營林成本還需要結轉到對應的林木資產賬戶中。由此可見,林業單位營林成本如果按傳統的或現行制度的核算要求設立賬戶核算,“營林成本”科目下應以林種設為二級科目,樹種為三級科目,林班或經營班為四級科目,林木管理部門為五級科目,造林成本和管護成本為六級科目,造林整地、栽植補植、撫育、護林人員經費等11個費用項目為七級科目,這樣才能達到現行制度核算要求。假定某一林業單位經營面積有五萬畝,分為50個經營班,種植有5個樹種的林木,分五個部門進行生產管理,那么,這個林業單位的營林成本至少需要設置550個明細科目進行核算,才能清楚某一樹種在哪個經營班及各費用項目的消耗情況。

如果使用電算化的輔助核算,將營林成本定為項目核算科目,設置好部門檔案,并將11個費用項目設為項目檔案,那么,該單位就只需要設置50個明細科目進行核算即可,這樣大大簡化了會計科目體系。同時,由于會計電算化中設置的各檔案信息一般不會任意改變,它保證了會計科目體系的穩定性。

(二)可提供便捷的信息查詢功能

從上例可以看出,如果使用傳統核算方式,要查詢某樹種某一經營林班年度發生的費用總和,只能通過這一樹種11個費用項目逐項累加匯總才能得出,如果需要查詢其他樹種或經營林班,也是按同樣的方法進行逐項匯總,如果想要得到更多的會計信息,也只能通過逐項累加匯總,非常費時費力,而使用了會計電算化輔助項目核算功能,就很容易解決這一問題。將11項費用項目設置成項目檔案后,在填制記賬憑證時正確地選擇相關的輔助核算信息后,便可以利用財務軟件系統提供的輔助賬表查詢功能,不僅可以查詢某一樹種某一經營班的發生費用總額,還可以查詢某一費用項目發生的費用總額,實現了縱橫兩向的信息查詢和相關的統計、分析。這樣不僅給林業單位提供了更加便捷的信息查詢手段,更有利于林業單位及時獲取必要的信息,真正發揮電算化的優勢。

(三)項目數據實現共享,簡化了會計日常核算程序

林業單位的會計核算特點是生產類別比較多,既有苗木生產、木材生產,又有營林生產,這些生產項目成本核算內容廣,成本費用項目多。特別是林業營林生產成本核算,該科目年度終了需要結轉到對應的林木資產科目,以反映林業單位本年度對營林生產的投入情況。這就要求營林成本和林木資產兩個賬戶的明細科目設置要相對應或一致,特別是這兩個科目的一些費用項目要實現共享,才能方便期末結轉。如果不充分運用財務軟件的輔助核算功能,設立項目核算,兩個科目電算化的明細目設置有可能達到上千個或萬個,既加重了會計人員日常工作量,更不便于會計數據的結轉。因此,林業單位一定要充分開發運用輔助核算功能,特別要利用電算化的項目核算中一個會計科目下設置單一核算項目,也可設置多個核算項目的功能,實現一個輔助核算項目能夠在幾個不同科目下掛接和使用,多個科目對同一項目數據共享,以此簡化科目體系和會計日常核算程序。

二、林業會計電算化輔助核算的運用方法

本文以林業單位營林成本會計電算化輔助賬設置為例,介紹輔助核算的運用。營林成本電算化一般核算可按林種、樹種、造撫成本和管護成本及相關費用項目設置二至五級明細科目,輔助核算以生產林班、生產經營班(或小班)和管理部門進行初始設置,定義項目大類、建立項目檔案等,具體做法如下。

(一)建立項目大類

林業單位的林木資產、營林成本和木材生產成本如果需要核算到“經營林班”,那么在會計電算化輔助核算中就可以以“經營林班”來建立普通項目大類。

(二)選定項目核算科目(以林業“營林成本”核算為例)

(三)進行項目分類定義

(四)項目結構設置

(五)以生產經營班(或小班)建立項目目錄

以上的初始設置在運用過程中如果樹種不變,只是生產經營班發生變動,就直接在建立項目目錄中增加即可。

三、電算化輔助核算在林業會計運用中應注意的問題

目前,我國的財務軟件除了提供基本的輔助核算類型,還提供了按自定義項設置輔助核算,它一般包含16個自定義項可選擇,這些不同的輔助核算類型有不同的特點,林業單位在運用時應注意以下問題,才能充分發揮輔助核算的優勢。

(一)從便于管理及生產經營特點角度設置

我國各類財務軟件都提供了不同類型的輔助核算功能,雖然具有通用性,但卻忽略了行業經營特征和各單位經營特點及管理需要。為此,林業單位要發揮電算化的優勢,就要從便于自身管理及經營特點的角度去開發和運用電算化的輔助核算。例如,對于林業單位的生產成本、營林成本、管理費用、制造費用或輔助生產成本等成本費用科目的核算,由于這些成本費用科目既要記錄各費用發生情況,還要反映出管理部門和種類等,如果不設置部門和項目進行輔助核算,明細科目就非常龐大,這樣既影響了林業單位會計工作效率,又滿足不了林業單位生產管理的需要。

(二)往來賬不能重復設置輔助核算

我國大多數財務軟件提供了一個會計科目可設置兩個或以上的專項核算,但對于單位的往來賬項,就不能重復設置輔助核算,比如設置了個人往來核算就不能設置其他專項輔助核算,而應收應付科目設置了客戶核算就不能設置供應商核算。同時,在設置輔助賬類時一般需要設在末級科目上,如果有些科目為了查詢等需要,可在末級和上級同時設賬類。但是,如果一個科目只設了上級的科目賬類,而沒有設置末級科目賬類,財務軟件系統將不承認,它只能在上級賬類進行賬戶處理,而不能處理末級科目事項。

(三)電算化的初始設置應考慮期初過賬的數據

林業單位會計電算化實施運用往往是從手工會計過渡而來,那么,大量的會計數據也是從手工會計過渡,如果某一會計科目在未設置輔助核算時已存有數據,設置輔助核算時必定要對它相應的科目進行修改,這樣會計數據就會發生改變或丟失,就可能造成會計總賬與輔助賬對賬不平的問題。因此,在進行初始設置時要注意數據之間的關聯性。

綜上所述,會計電算化輔助核算進一步推動了林業會計核算方法的進步,全面提高了林業會計工作效率和質量。

【參考文獻】

[1]徐長滔.用友財務軟件中輔助核算的使用及其常見問題解析[J].現代企業教育,2006(14)

[2]尹 修.會計電算化的輔助核算[J].企業導報,2009(10)

[3]龍仲平.探索會計電算化中輔助核算應用的學習方法[J].中國鄉鎮企業會計,2011(3)

[4]張紅葉.淺析林業會計電算化的現狀及對策[J].遼寧林業科技,2011(6)

【作者簡介】黃秀蓮(1969- ),廣西生態工程職業技術學院經濟貿易系支部書記,研究方向:林業會計和證券投資。

(責編 丁 夢)

猜你喜歡

體育時空(2016年8期)2016-10-25 20:08:35

體育時空(2016年8期)2016-10-25 19:41:06

現代經濟信息(2016年19期)2016-10-20 19:37:21

現代經濟信息(2016年19期)2016-10-20 18:54:30

現代經濟信息(2016年19期)2016-10-20 17:09:04

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 15:47:50

中國科技博覽(2016年18期)2016-10-19 07:32:41

商場現代化(2016年22期)2016-10-18 19:58:46

科學與財富(2016年28期)2016-10-14 02:57:53

科學與財富(2016年28期)2016-10-14 00:48:24