新股的新玩法

2013-04-29 00:44:03王漢鋒李求索

證券市場周刊 2013年75期

王漢鋒 李求索

2014年1月,IPO重啟。這是證監(jiān)會在一個寒冷的周末公布的新股發(fā)行時間表。

經歷了號稱史上最嚴的財務核查,首批新股的財務地雷相應少得多。對比研究2012年5月新股發(fā)行制度改革之后市場的主要變化,以及2013年12月新股發(fā)行改革的重點,不難發(fā)現(xiàn)首批新股可能會是“物美價廉”。不過,隨著游戲規(guī)則的改變,打新有了新的玩兒法。

2012年的經驗

機構的熱情會像2012年那一次改革后那樣高嗎?證監(jiān)會在2012年5月正式執(zhí)行新規(guī),其中有最重要的兩個改革措施:一是提高向網下投資者配售股份的比例,建立網下向網上回撥機制;二是取消了網下配售股份3個月的鎖定期。

2012年的兩個制度對機構申購新股產生了較明顯的影響:

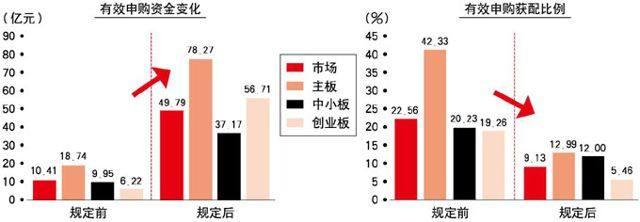

1)網下配售數(shù)量明顯提升。2012年的新規(guī)提高了向網下投資者配售股份的比例,網下比例原則上不低于50%,網下中簽率高于網上中簽率的2至4倍時,從網下向網上回撥10%;超過4倍時,回撥20%。該規(guī)定使得市場網下配售比例由此前的平均20%上升至34%。

2)新股上市首日及最初三個月收益普降,表明從整體市場來看,2012年的新規(guī)起到了一定的抑制“炒新”作用。機構投資者3個月解禁期的取消使得發(fā)行趨于市場化,網下配置比例的提升也對個人投資者網上行為起到了抑制作用。市場首日平均表現(xiàn)從此前的25%下降至17%,三個月后相對于發(fā)行價的收益也從13%降至7%。

3)2012年的新規(guī)抑制了個人投資者“炒新”行為,機構的新股申購收益并未下降,反而有所增加。2012年的新規(guī)明顯傾向于機構投資者,既增加了網下配售比例,又取消了鎖定期限制。按照2012年新規(guī)的前后實際的網下中簽率和相應收益率得出機構申購新股的平均收益有所上升,單筆均值從1.35%上升至1.42%,這還不考慮三個月鎖定期消除所減少的機會成本。并且同樣需要注意的是,以市場月度平均收益為統(tǒng)計標準的最大回撥,也從2012年新規(guī)前的-2.41%下降至-0.17%,主板從-4.63%下降至-1.47%,表明機構申購新股的風險也有所下降。

4)機構“打新”收益的增加使得機構投資者參與熱情明顯提高,單筆“打新”資金規(guī)模增長近5倍。單筆有效報價家數(shù)從2012年新規(guī)前的平均18家大幅提升至42家。單只股票的有效申購資金也從10億元大幅調升至50億元,增長了5倍。機構踴躍“打新”直接導致機構的平均獲配比例不升反降,從此前的22%下降至9%(如圖)。

機構的熱情

2012年的改革對2014年的IPO申購具有重要的借鑒意義。那么,2014年的新股對機構有多大的吸引力?

本次IPO的暫停時間已一年多,初期發(fā)行的50多家新股和排隊的700多家公司在暫停期間已經經過了監(jiān)管層的層層審查,投資者對于這些公司的質量、披露信息的真實性等方面更為放心。加之新規(guī)將有效降低高發(fā)行價現(xiàn)象,利益會向二級市場傾斜。預計IPO重啟初期二級市場投資者的認可度較高。

從2013年12月公布的新規(guī)看,監(jiān)管層鼓勵機構尤其是公募基金和社保基金的意圖更為明確。網下配售的比例范圍將有所擴大,并且要求網下新股中至少40%應優(yōu)先向公募和社保配售。這就增加了基金整體的獲配比例。

新股破發(fā)風險是投資者最擔憂的,不過IPO暫停期間監(jiān)管層已對目前排隊的公司進行了反復嚴格的審查,篩選下來的新股其公開財務信息和質量更加可信;二是新規(guī)對利益相關方增加了不少實質性的約束,包括股價低于發(fā)行價時延長大股東和高管的鎖定期、鎖定期后兩年大股東及高管減持時價格不得低于發(fā)行價、新股若發(fā)生業(yè)績變臉將對保薦人追責等。相當于對新股的基本面和二級市場價格都提供了“安全墊”,會有效降低新股破發(fā)風險。

為了消除“友情報價”現(xiàn)象,新規(guī)要求“網下投資者報價后,發(fā)行人和主承銷商應預先剔除申購總量中報價最高的部分,剔除的申購量不得低于申購總量的10%,然后根據(jù)剩余報價及申購情況協(xié)商確定發(fā)行價格。被剔除的申購份額不得參與網下配售。”這種處理方式使得詢價投資者既要考慮詢價過低導致不能成功申購,又要防備詢價過高導致獲配失效。如此一來,高發(fā)行價現(xiàn)象將得到一定遏制。

在不考慮未來投資者對新股的認可度、未來網上網下申購資金量等因素的變化,我們以2012年改革為樣本,通過靜態(tài)測算預計,新規(guī)或使整體網下中簽率或較此前明顯提升,大盤股網下中簽率提升幅度最大。

一方面,新規(guī)限定了網下有效報價投資者數(shù)量,家數(shù)的減少將帶來網下中簽率的提升。新規(guī)要求公開發(fā)行股票數(shù)量在4億股以下的,提供有效報價的投資者須在10-20家之間;4億股以上的,須在20-40家之間。而從2012下半年的實際情況來看,有超過一半的IPO項目有效投資者家數(shù)超出了該限定范圍,因此預計IPO重啟后,該條款的修改將導致網下申購中簽率的上升。

另一方面,新規(guī)修改了網下配售比例和回撥機制,這也會影響到網下中簽率。2012年的改革規(guī)定網下配售比例不低于50%,并要求網下中簽率高于網上的2-4倍時,回撥10%,4倍時回撥20%。新規(guī)加大了網下配售比例至60%-70%,同時調整了回撥機制,有效認購倍數(shù)在50倍以上但低于100倍的,回撥20%;超過100倍回撥40%。從規(guī)則來看,新規(guī)增加了網下配售比例的變化范圍,從30%-50%擴大到20%-70%。這也將影響到IPO重啟后的網下中簽率。

按2012年下半年的實際情況估算,新規(guī)或使網下中簽率提升兩倍。我們仍然以2012年下半年的情況為樣本,按照新規(guī)的標準計算網下中簽率情況。計算出的網下中簽率較實際值明顯上升,全市場的網下中簽率由實際的9.65%提升至19.78%,其中大盤股的提升幅度最為明顯,從17.45%提升至44.41%。

從網上中簽率來看,測算結果顯示,全市場的網上中簽率從2.25%下降至1.61%。但由于新規(guī)中要求個人投資者網上申購需持有非限售股,近期深交所也發(fā)布《關于做好深市網上按市值申購新股發(fā)行改革相關技術準備工作的通知》聲明深市持有市值1萬元以上(含1萬元)的投資者可申購額度。這將影響到40%左右的個人投資者。因此最終估算網上中簽率或有所上升。

收益率提高

我們預計,新規(guī)下網下申購大盤股相對獲益率或更高。在新的規(guī)定下,為了使得大盤股獲得足夠的認購,估計大盤股定價不會太高,在認購大盤中簽率相對高的情況下,參與大盤股新股認購平均收益有可能相對較高。

根據(jù)新規(guī)內容和對單支機構參與新股發(fā)行收益予以情景假設分析:

A.市場參與投資者假設:假設市場有效投資者家數(shù)均能達到證監(jiān)會要求的上限。即中小盤的有效申購家數(shù)為20家,大盤為40家;假設其他參與機構的平均資金與2012年下半年情況近似,均值為1.1億元。

B.網下機構配售比例:假定IPO重啟后小盤股(預計募資1億-5億元)的網下機構配售比例均值為25%-30%;中盤股(預計募資10億-20億元)的網下機構配售比例為30%-40%;大盤股(預計募資50億元以上)的網下機構配售比例為50%-70%。

C.上市后相對發(fā)行價的平均表現(xiàn):假設小盤股的平均表現(xiàn)為25%-30%;中盤股為10%-15%;大盤股為3%-10%。募資規(guī)模越小,上市后的平均表現(xiàn)越好。

根據(jù)以上假定,預計未來單支機構參與新股發(fā)行可能的每筆獲利區(qū)間如圖表8所示。可以看出,新規(guī)可能使得參與認購大盤股更具吸引力。

相比2012下半年,我們認為目前過審及排隊公司將更為注重信息披露及提升公司的投資吸引力。

首先,新規(guī)體現(xiàn)從審核制向注冊制的過渡,對信息披露的完整性、真實性均將有更高的要求。雖然新規(guī)中注明“不對發(fā)行人的盈利能力和投資價值作出判斷”,但目前排隊的公司的基本面此前已經經過了多輪審查。

其次,預計未來12個月月均新股發(fā)行家數(shù)可能將在30家左右,發(fā)行密集程度可能接近2010年。由于新規(guī)中限制了有效報價數(shù)量,4億股以下不低于10家,4億股以上不低于20家。因此即使新規(guī)放寬了核準文件有效期,以及發(fā)行人可自由選擇發(fā)行時間,仍可能有新股項目難以尋覓到足夠數(shù)量和規(guī)模的有效投資者。

從2012年下半年發(fā)行的63家新股情況來看,有7家不滿足目前標準,占比11.1%。對于一些大盤股尤其是募資百億左右的項目來說,由于網下配售比例在50%至70%左右,且有效申購家數(shù)不能超過40家,則有效申購基金的平均申購規(guī)模須在1億-2億元左右,而從此前情況來看,2012年下半年機構的平均有效申購資金僅為1.1億元,即使中簽率達到100%也未必能夠滿足發(fā)行條件。

跟機構打新

新股的吸引力總是令投資者迷失,建議機構投資者積極參與新股申購,對于機構投資者尤其是公募基金和社保基金來說,在新規(guī)下,機構有望獲得更好的新股申購收益,可積極參與。理由有以下幾個方面:

1)新規(guī)使得公募和社保基金更具優(yōu)勢。網下申購中不低于40%的占比為公募和社保提供了一定的優(yōu)勢地位。

2)新股破發(fā)風險進一步降低。新規(guī)對控股股東、高管和保薦人的限制及追責會降低新股破發(fā)風險。

3)網下中簽率將有所提高。經過前文分析和實例檢驗,可以看到由于新規(guī)限制了有效投資者家數(shù)并修改了配售規(guī)則,網下的中簽率提升的概率較大。

4)投資者對目前待發(fā)和排隊公司的認可度較高,二級市場股價將有不錯表現(xiàn)。證監(jiān)會嚴格審查后排隊公司質量的相對提高、破發(fā)風險的下降以及社保基金等長期投資者的高比例參與均增加了投資者的認同度。

機構投資者網下報價須更為理性,一方面新規(guī)要求發(fā)行人和主承銷商應預先剔除申購總量中報價最高的部分,剔除的申購量不得低于申購總量的10%;另一方面,報價偏低的部分可能也無法獲得配售。投資者最佳選擇是以反映自身對標的公司價值判斷的價格來報價參與認購,虛高或者壓低的價格都可能會導致效率損失。

我們認為,大盤股的投資吸引力上升,建議2012年之前比較偏好中小板和創(chuàng)業(yè)板的基金積極參與大盤股的申購 ,主要是由于主板公司股份發(fā)行量較大,“炒新”難度較大,且在市場疲弱時期出現(xiàn)破發(fā)的幾率要多于中小板和創(chuàng)業(yè)板,但2012年規(guī)則發(fā)布之后,由于炒新受到諸多抑制,且三個月鎖定期解除,因此中簽率成為了決定炒新收益的主要因素。

從歷史數(shù)據(jù)也能看到,主板的單只打新平均收益在規(guī)則修改后有了較明顯的回升。而本次改革進一步降低了股票破發(fā)的風險,也使得中簽率因素變得更為重要。我們認為,新規(guī)下大盤股的網下中簽率上升幅度最為明顯,新規(guī)會使得大盤股的投資吸引力進一步上升。