論資本成本在企業籌資決策中的作用

2013-04-29 00:44:03羅江梅

中國電子商情 2013年19期

羅江梅

引言:本文對資本成本在企業籌資決策中的作用進行研究。結合對資本成本的概念、種類以及決定資本成本高低因素的分析,引出資本成本在企業籌資中的作用。最后,通過對最優資本結構的研究,合理安排不同的資金,優化資金結構,以便達到降低財務風險,實現可持續定發展目的。

資本成本被用于公司業務模型以幫助決策者確定公司估價和形成公司戰略。政府利用對資本成本的估計調節某些行業的價格。更重要的是,公司、個人以及政府利用資本成本進行有關投資的決策[1]。從這種意義上說,資本成本決定了我們生活的世界,而資本成本發揮作用的方式包括:在宏觀經濟層次上決定投資、消費和經濟增長的平衡關系;在微觀經濟層次上決定需要建造多少工廠、醫院和公路。

1 資本成本的概念和性質

1.1 資本成本的概念

首先,它是企業投資者(包括股東和債權人)對投入資本多要求的收益率,其次,它是投資本項目(或企業)的機會成本,用于衡量企業的經營成果。

1.2資本成本的性質

1.2.1 資本成本是資本使用者向資本所有者和中介機構支付的費用,是資本所有權和使用權分離的結果.

1.2.2 資本成本作為一種耗費,最終要通過收益來補償,體現了一種利益分配關系。

1.2.3資本成本是資金時間價值與風險價值的統一。

資本成本與資金時間價值既有聯系,又有區別:資金時間價值是資本成本的基礎,資金時間價值越大,資本成本也就越高。但是,資金時間價值和資本成本在數量上并不一致。資本成本不僅包括時間價值,而且還包括風險價值、籌資費用等因素,同時,還受到資金供求、通貨膨脹等因素的影響。

2 資本成本的種類

2.1 資本成本的種類

資本成本按用途,可分為個別資本、加權平均成本和邊際資本成本。

2.1.1 個別資本成本

個別資本成本是企業單項融資方式的資本成本,包括長期借款成本、長期債券成本、優先股成本、普通股成本和留存收益成本等。

2.1.2 加權平均資本成本

加權平均資本成本是對各種個別資本成本進行加權平均而得到的結果,它一般用于資本結構決策

2.1.3 邊際資本成本

邊際資本成本是指企業在一定資本規模上,另行追加籌資所產生的成本。企業為了擴大生產規模,增加經營所需資產或追加對外投資,往往需要追加籌資,在此情況下,邊際成本資本是比較各個追加籌資方案的重要依據。

上述三種資本成本之間存在著密切的關系。個別資本成本是加權平均資本成本的基礎,加權平均資本成本和邊際資本成本都是對個別資本成本的加權平均。

3 決定資本成本高低的因素

3.1 總體經濟環境

總體經濟環境決定了整個環境體系中資本的供給與需求,以及預期通貨膨脹的水平。如果發生變化,投資者也會相應改變所要求的收益率,從而影響資本成本。

3.2 證券市場條件

證券市場條件包括證券的市場流通難易程度和價格波動程度。如果流通性不好,投資者買進或賣出證券困難,變現風險大,要求的收益就會提高;或者即使存在對某證券的需求,但其價格波動較大,投資的風險大,要求收益率就會相應提高。

3.3 企業內部的經營融資狀況

主要指經營風險和財務風險的大小。經營風險是企業投資決策的結果,表現在資產收益率的變動上;財務風險是企業融資決策的結果,表現在普通收益率的變動上。

3.4 項目融資規模

融資規模大,資本成本較高(與生產規模和生產成本的對應關系相反),比如,發行的證券金額很大,資金籌資費和資金占用費都會上升。而且發行規模增大還會降低其發行價格,由此增加企業的發行成本。

4 資本成本在企業籌資決策中的作用

4.1 資本成本是評價投資項目可行性的主要經濟標準

投資項目可行性評價方法分為動態評價法(包括凈現值法、現值指數法和內含報酬率法)和靜態評價法(包括回收期法、會計報酬率法),但以動態評價法為主,在動態評價法下,如果以企業邊際資本成本為折現率,投資項目的凈現值為正值或現值指數大于1,則說明該投資項目可以接受;反之,則該投資項目就不能接受。如果企業采用內含報酬率法作為投資項目評價方法,則只有在投資項目的內含報酬率大于資本成本率時,該項目才能接受。

4.2 企業資本成本是企業選擇資金來源,擬定籌資方案的依據

第一,資本成本是影響企業籌資總額的一個重要因素。隨著企業籌資數額的增加,資本成本也是不斷變化的。當企業籌資數額很大,邊際資本成本超過其承受能力時,企業便不能增加籌資數額了[3]。否則企業的財務風險就大于企業籌資收益。

第二,資本成本是選擇企業資金來源,擬定籌資方案的依據。企業的資金可以通過多種渠道籌集,然而,各種不同的籌集渠道,其個別資本成本是不同的。以長期借款來說,有商業借款,也有向其他金融機構借款,還可以向政府申請借款,但無論選擇哪種借款方式,首先要考慮的就是個別資本成本的高低。

第三,資本成本是決定最佳資本結構的所必須考慮的因素。不同的資本結構,其資本成本和風險也是不同的。因此,在某個特定時期,企業確定最佳資本結構時,必須充分考慮資本成本及財務風險這兩個相關聯的因素。

4.3 資本成本是企業籌資決策和投資決策之間的橋梁

企業的籌資決策與投資決策不是完全獨立的兩個過程,而是相互關聯、密不可分的。從資金的運用來看,必須先籌資然后才能投資,但從決策的程序來看,則先有投資決策才能有籌資決策。也就是說,只有存在可行的投資項目,才有必要籌資,而籌資的最終目的就是為了投資。投資決策與籌資決策的橋梁就是資本成本,企業在進行投資決策時,企業的資本成本是一個取舍率。如果企業擬定的投資項目可以接受的話,企業接下來的工作便是以最佳資本結構為指南,考慮如何籌集可以接受的投資項目所需要的資金,即進行籌資決策。

5 最優資本結構的決策方法

企業應綜合考慮有關影響因素,運用恰當的方法確定最佳資本結構,并在追加籌資時繼續保持。若發現目前的資本結構不合理,則應通過有效的手段進行調整,使其趨于合理,以達到最優化。雖然最優資本結構是一個理想結構,但實踐中我們仍可以按照加權平均成本最低、市場價值最大的原則,找到一些近似最佳資本的結構的決策方法。

5.1 比較資本成本法

指通過計算不同融資方案的加權平均資本成本,并以此為依據進行相互比較,最后其加權平均資本最低的方案被視為最優的一種融資決策方法。

案例1某企業現有兩個追加融資方案可供選擇,有關資料經測算整理如下(見表6.1)。

根據表1所列材料,現將兩個追加融資方案的加權平均資本成本計算如下

方案I:100/200*7%+40/200*13%+60/200*16%=10.9%

方案II:120/200*7.5%+40/200*13%+40/200*16%=10.3%

結論:兩個追加融資方案相比,方案II的加權平均資本成本低于方案I,因此追加融資方案II優于方案I被視為最佳方案。

5.2 每股利潤分析法

指利用每股利潤無差別點來進行分析、判斷并安排調整企業的資本結構,從而進行融資決策的一種方法。

每股利潤無差別點的計算公式如下:

(EBIT-I1)(1-T)/N1=( EBIT -I2)(1-T)/N2

式中,EBIT為息稅前利潤平衡點;I1、I2為兩種增資方式下的年利息;N1、N2為兩種籌資方式下普通股股份數。

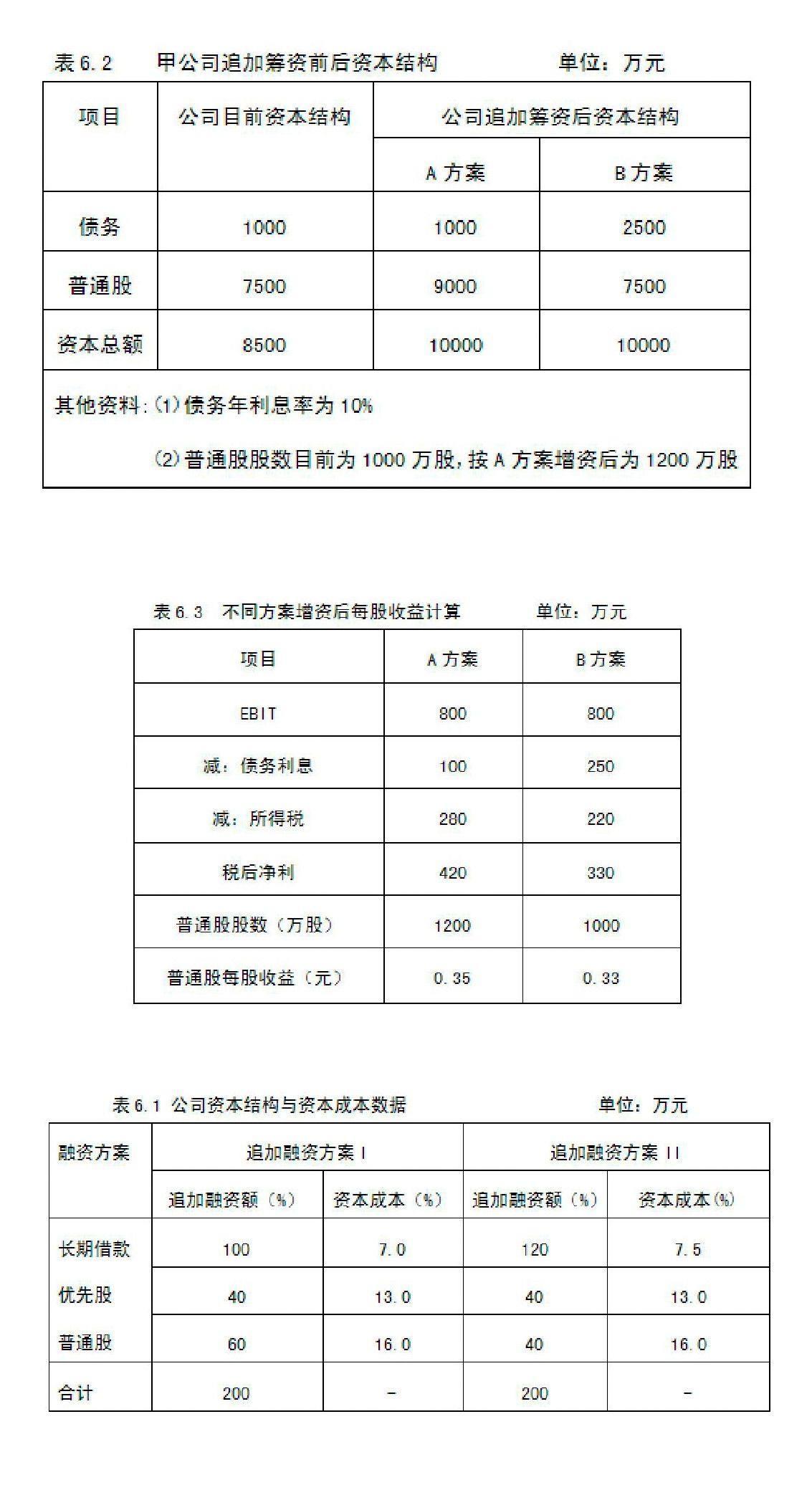

案例2甲公司現有資本總額8500萬元,其中債務資本1000萬元,普通股7500萬元。為擴大經營規模,公司準備追加籌資1500萬元,有A、B兩種籌資方案:A籌資方案增發普通股票,B方案為增加負債。假定無論哪種方案,增資后均可以使公司息稅前利潤達到800萬元,所得稅率為40%,有關數據見表6.2。

根據上述資料,可計算不同追加方案實施后對甲公司普通股每股收益的影響,見表6.3

由表6.3可以看出,采取不同的方式追加籌資后,引起了公司資本結構的變化,同時會導致普通股每股收益大小不同。本例中,在息稅前利潤為800萬元的條件下,若增發普通股股票,會使普通股每股收益預期為0.35元;若增加負債,普通股每股收益預期為0.33元。這表明,從每股收益立場來看,甲公司應當采用A方案增資。

每股收益無差別點的計算:

(EBIT-1000*10%)(1-40%)/1200=(EBIT-2500*10%)/1000

解之:EBIT =1000(萬元)

計算表明,當預期息稅前利潤為1000萬元時,增發普通股和增加負債兩種

方案每股收益相當,本例中,由于息稅前利潤為800萬元( 6 總結 企業在籌資中,必須認真地選擇籌資渠道和籌資方式,根據不同籌資渠道與籌資方式的難易程度、資本成本等進行綜合考慮,并使得企業的籌資成本降低。 參考文獻 [1]蔣政,王琪,韓立巖.融資方略[M].北京:經濟管理出版社,2003:1-30. [2]姚新民.財務管理學[M].上海:上海財經大學出版社,2007:54-124. [3]邊紅霞.論資金成本在企業籌資決策中的作用[J].商場現代化,2005(10). [4](英)蒂姆·奧吉爾,約翰·拉格曼,露辛達·斯派塞.資本成本[M].北京:經濟管理出版社,2005:56-78. (作者單位:西南財經大學)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02