中國機動車輛商業保險需求影響因素實證研究

2013-04-29 00:44:03劉凌云

中國電子商情 2013年19期

劉凌云

引言:隨著我國市場化改革進程的不斷深入,機動車輛商業保險經營主體不斷增加,已經形成了寡頭壟斷格局,經營主體之間也從單一的價格競爭轉變為產品、價格、服務全方位競爭,因此,在買方市場背景下,研究機動車輛商業保險需求的影響因素對于提升保險公司競爭力水平具有重要意義。本文以經濟學需求理論為基礎,結合1993年到2012年的相關數據,通過回歸分析建立機動車輛商業保險的常彈性需求模型,分析研究消費者購買力、車險價格、車險替代品價格等因素對車險需求的影響。結果表明,車險的需求價格彈性 ,需求收入彈性 ,需求的交叉價格彈性不顯著。據此,可以通過調節價格杠桿、提高消費者風險意識、提高服務質量等措施促進車險市場的持續健康發展。

機動車輛商業保險(以下簡稱車險)是以機動車本身及其第三者責任為保險標的的保險,險別包括車損險、盜搶險、第三者責任險和車上人員責任險四個主險以及玻璃單獨破碎險、自燃險等附加險。從基本需求層次理論的角度講,消費者購買車險從而實現風險的轉移,是為了實現財產的安全,這是影響車險需求的最終因素。目前車險需求因素的實證研究還比較少,本文將在前人研究成果的基礎上,利用回歸分析建立常彈性需求模型,逐一分析各因素對車險需求的影響。

一、影響消費者車險需求的因素

根據經濟學需求理論分析可知,影響消費者車險需求的因素主要包括消費者收入水平、車險費率(價格)、消費者風險意識及服務質量等因素的影響。

1.消費者購買力

消費者的購買力對車險需求的影響反映在兩方面,一方面機動車是車險需求產生的前提條件,消費者購買力會影響機動車銷量從而間接影響對車險的需求,另一方面消費者購買力直接影響其對車險的需求水平。

2.車險價格

價格對需求的影響是非常重要的,從風險管理的角度講,消費者可以通過購買車險的方式實現風險轉移,也可以不購買車險實現風險自留,其目的是實現自身效用最大化,其中價格決定了消費者對兩種風險管理方式的選擇。本文以實際賠付率代表車險價格

3.消費者風險意識

消費者風險意識反映了其對危險的認識和偏好程度,隨著交通意外事故中對受害者賠償標準的不斷提高(江浙滬地區死亡賠償標準已接近百萬元),促使人們認識到車險的重要性,商業車險作為交強險的重要補充,投保率和保險金額也在不斷提高,表明消費者風險意識具有重要的影響。

4.車險服務質量

車險服務質量是消費者非常關心的問題,在我國更加明顯,由于部分保險公司存在拖賠、惜賠、欠賠等損害消費者權益的行為,從而產生了消費者因服務質量差而不再續保的現象,影響了消費者對車險的需求。

二、實證分析

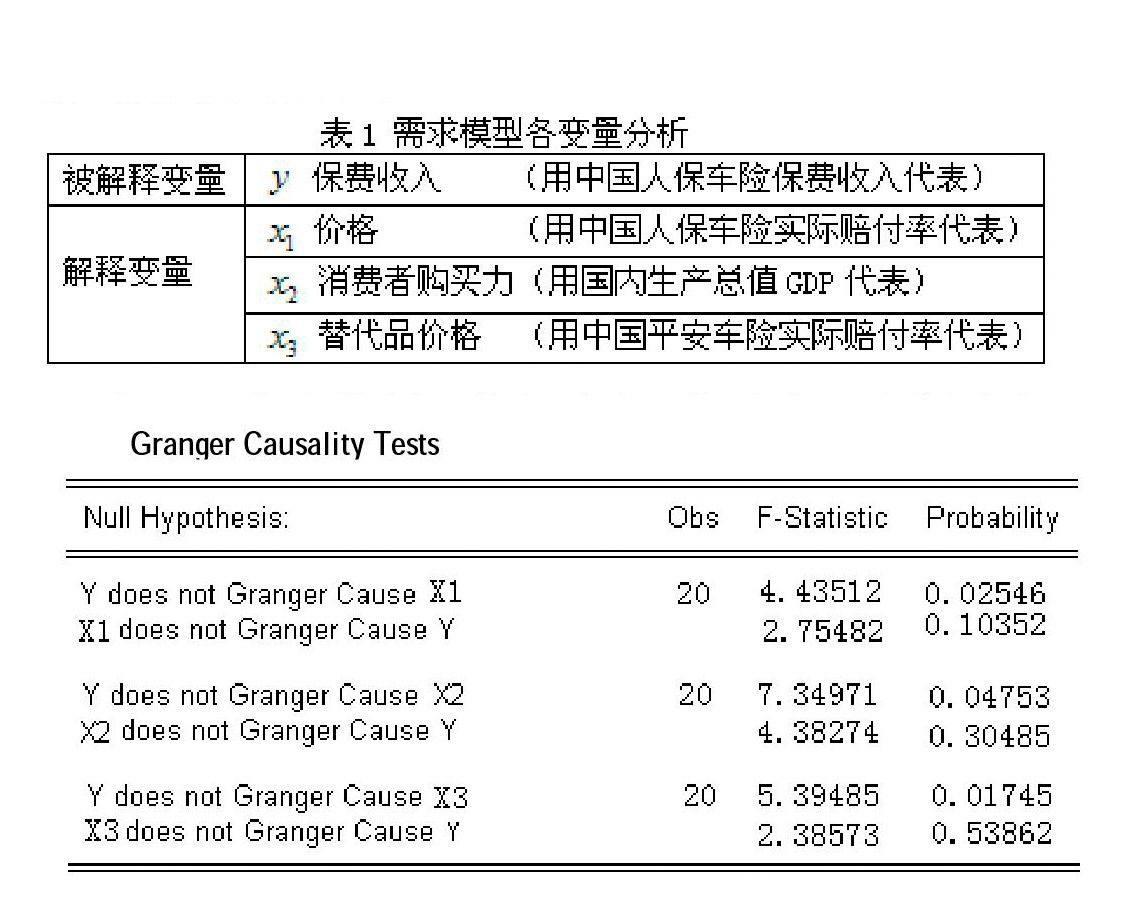

(一)需求模型變量的選擇

在對上述需求因素分析的基礎上,本文以車險需求為被解釋變量,以消費者購買力、車險價格和車險替代品的價格為解釋變量,建立需求模型來研究各因素對車險需求的影響。其中,車險需求以車險保費收入為代表;消費者購買力以國內生產總值(GDP)為代表,在這里不采用城鎮居民人均可支配收入作代表,因為其更側重于對私家車的影響,而GDP可以更全面的反映所有使用性質的車輛;車險價格以實際賠付率為代表;車險替代品價格以不同保險公司的實際賠付率作為替代品的價格。現將各變量表示如下:

在利用上述變量構建多元線性回歸方程時,為減少異方差的存在,本文采用常彈性(雙對數)回歸方程,值得一提的是,取對數并不改變原數據的相互關系,而且模型各解釋變量的斜率參數就是彈性,因此,本文需求模型構建如下:

(二)需求模型數據的整理

需求模型各變量時間序列數據取自《中國保險年鑒》和《中國統計年鑒》,取值范圍為1993年至2012年。

(三)常彈性需求模型回歸分析——最小二乘法

1.格蘭杰因果關系檢驗

在對模型進行回歸分析之前,要對因變量與自變量進行格蘭杰因果關系檢驗,只有證明因變量與自變量存在因果關系,才行說明自變量確實對因變量產生影響,即自變量確實影響了車險需求,否則該自變量就沒有存在的必要,本文中各自變量與因變量的格蘭杰因果關系檢驗如下所示:

Granger Causality Tests

由該結果可知,在顯著性水平為5%的情況下,原假設: 、 和 不是引起變量 變化的原因不能接受,即車險價格 、消費者購買力 和替代品價格 是引起機動車輛保險保費收入 的原因;原假設: 變量不是 、 和 變量變化的原因可以接受,即機動車輛保險保費收入不是引起車險價格 、消費者購買力 和替代品價格 變化的原因。通過格蘭杰因果關系檢驗可知,本文需求模型變量之間關系與經濟學常識吻合,模型構建的理論基礎是成立的。

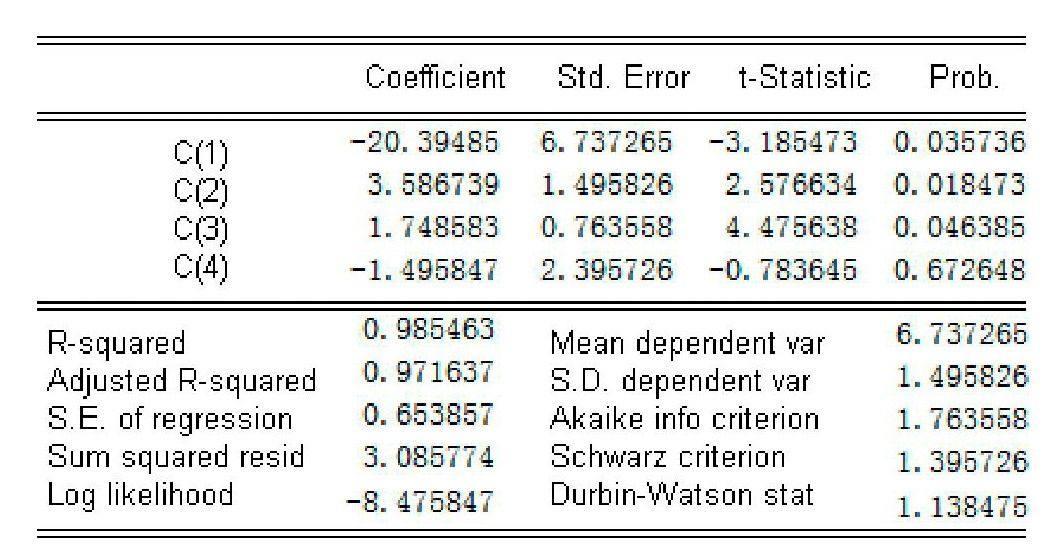

2.常彈性需求模型回歸分析

在得出模型變量因果關系成立后,將變量時間序列數據取對數整理,然后通過計量經濟學軟件Eviews6.0用最小二乘法對常彈性需求模型做回歸分析,結果如下:

由回歸分析結果可知,變量替代品價格的系數C(4)是不顯著的,所以變量替代品價格為白噪聲,應該進行剔除,剔除之后重新進行回歸分析

三、政策建議

通過上述對需求模型的實證分析,得出車險價格、消費者收入水平對車險需求會產生影響存。此外,消費者風險意識、車險服務質量等因素對車險的需求同樣會產生重要影響。當前,車險市場再次進入了虧損周期,市場秩序比較混亂,因此正確制定車險的發展策略十分必要。

(一)車險市場化改革在際,充分利用價格工具

2012年3月14日,中國保險行業協會正式出臺了機動車輛商業保險示范條款,表明車險市場化改革重新啟動,按照先條款后費率的原則,未來三年內,符合一定條件的保險公司將獲得自主定價權。通過前文研究表明車險價格與保費收入成反比,因此車險價格的降低會帶來保費收入增加。車險業務中,家庭自用車和非營業企業車輛為盈利業務,而貨車特別是10噸以上貨車、營業出租租賃車和特種車為虧損業務,因此,建議保險公司在獲得自主定價權后,適度降低家庭自用車和非營業企業車輛的價格以增加保費收入。當然降價并不適用于貨車等虧損業務,這樣只能導致雪上加霜使虧損進一步擴大。

(二)加大宣傳引導,提高消費者風險意識

近些年,汽車配件價格、人傷賠償標準不斷提高,而交強險只是針對第三者責任且保額有限,發生交通意外事故時很可能保額不足,而商業險作為交強險的補充,投保率還有待提高。因此,保險行業還需要進一步加強引導,從消費者的角度出發,提高消費者的風險意識,通過商業保險獲得保障,促進社會穩定。

(三)加強行業誠信建設,提高車險服務質量

誠信建設是車險行業的立業之本,發展之基。隨著市場寡頭壟斷格局的形成,市場競爭不斷加劇,拖賠欠賠等不誠信問題隨之暴露了出來,成為了制約行業誠信建設的突出問題,也制約了行業發展的步伐。車險也要想長足發展,必須加強行業的誠信建設,嚴格遵守投保提示、條款解釋說明等應盡義務,按質按量及時賠付,同時提高車險的服務質量,使服務標準化規范化,提高服務效率,促進行業健康持續發展。

參考文獻

[1]王緒瑾《財產保險》北京大學出版社 2011.3.

[2]吳江鳴 林寶清《我國保險需求模型的實證分析》福建論壇 2003.10.

[3]張曉峒《Eviews使用指南與案例》機械工業出版社 2007.2.

[4]高鴻業《西方經濟學》中國人民大學出版社 2004.9.

(作者單位:中國民生銀行信用卡中心 )

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年20期)2020-12-15 15:53:19

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

光學精密工程(2016年6期)2016-11-07 09:07:19

發明與創新(2016年16期)2016-08-21 13:56:16

中國塑料(2016年3期)2016-06-15 20:30:00