民國時期我國私立大學經費使用特點及啟示*

2013-03-07 08:57:42王彥才

江淮論壇 2013年6期

王彥才

(海南師范大學教育科學學院,海口 571158)

民國時期我國私立大學經費使用特點及啟示

王彥才

(海南師范大學教育科學學院,海口 571158)

民國時期我國私立大學經費主要靠辦學者自籌,在經費使用上有以下特點:壓縮開支,勤儉節約;精簡機構,少聘教職員;充分經費,該花的錢不吝嗇。總的來說,其經費使用效率比公立大學高;同時,一些私立大學經費使用也存在不盡合理、管理混亂等問題。

民國時期;私立大學;經費使用;預算制度;財務管理制度;法律法規

私立大學經費的籌集相當困難,因此,有計劃、高效、合理地使用經費非常重要。許多優秀私立大學的校長善于運用公平、透明、靈活的機制,將資金運用到學校最需要的地方,他們還善于通過降低成本以減少收入與支出之間的差距,把有限的經費用到最需要的地方。

一、民國時期我國私立大學經費使用的特點

(一)壓縮開支,精簡機構

中華大學以節儉著稱,校長陳時認為:“不該用的錢分文不能亂用。”在保證學校教學質量的前提下盡量節約開支。南開大學從校長張伯岺到一般工作人員都盡力減少開銷,校長張伯岺每次到北京辦事,為了省錢,總是坐三等車,住在前門外施家胡同一家普通客店里,自帶一包茶葉、一盒臭蟲藥。1930年教育部視察員戴應觀視察南開大學后說:“南開大學設:備雖受經濟限制,然頗能以一文錢作二文錢用,如數學系近購有十三種曲面及曲線數學標本,為國內其他大學所不經見者。”1932年教育部一視察員來校視察,對南開大學勤儉辦學深有感觸,他說:“該校雖然經費支絀,但負責者將一文錢作三文用。”立信會計學校在當時的私立大學中更是以“小氣”著稱。補習學校校長、教務主任、分校主任等,全是義務職,不支付薪金。為了節省開支,補習學校在學生人數增至幾千人時,學校的專職教務員只有2~3人,校工只有1~2人,總校、分校所用水電、文具、郵電、修理等費用,都是精打細算,不使有一點浪費。

中國公學創辦之初因經費困難,機構設置非常簡單。很多機構的人員都是身兼數職,全校職工總計14人,平均每44個學生1個職員。到后來學生人數增至1300余人的時候,職員仍維持14個人,平均約100個學生1個職員。中華大學也以“機構精簡”而著稱。學校的機構設置最為精簡,建校初期,在校長之下設校監一人,輔助校長工作一人,直到1921年3月,學校才設教務處、總務處,后又設秘書室,全部人員控制在30人以內。南開大學的機構設置和人員配備都從學校的需要出發,在行政人員的聘用上力求精簡、高效。當時學校不少事情約請學生兼任。20世紀30年代初,規模相近的大學,其職員大都多于南開大學。據1931年統計,國立大學職員與學生比為1∶8.6,而南開大學則為1∶14.6。

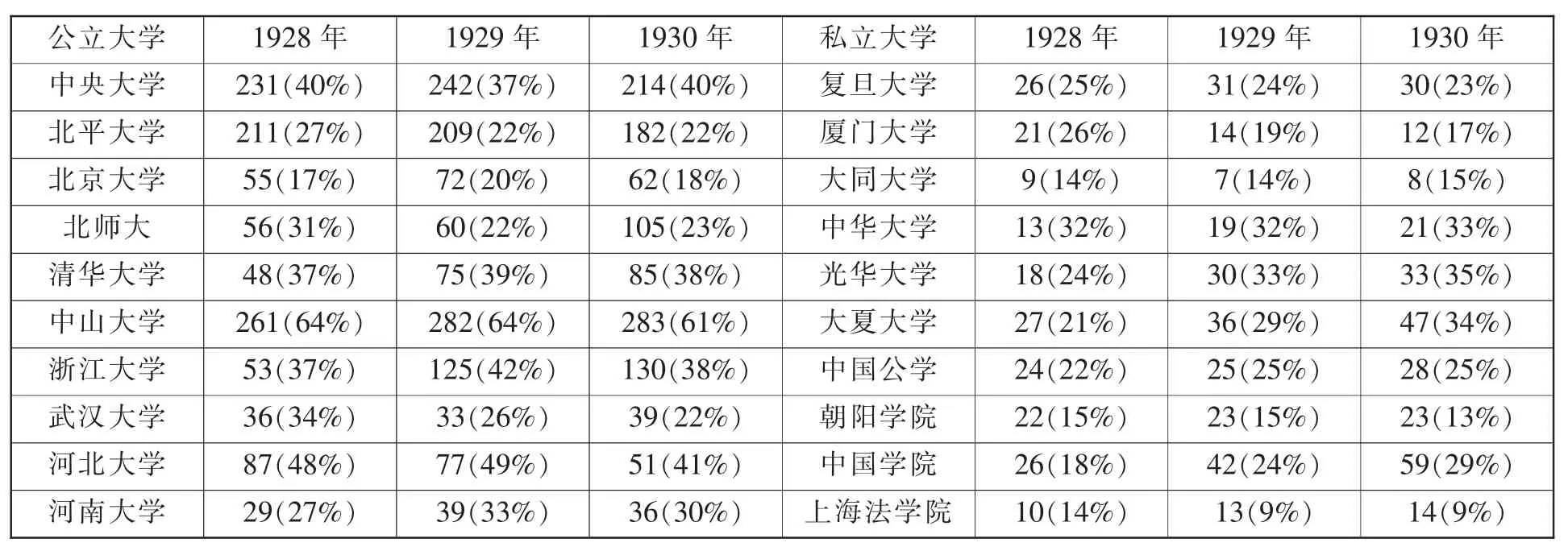

與公立大學相比,私立大學職員所占的比例較小。現將20年代末部分公私立大學教職員情況作一比較。

表1 部分公私立大學職員人數及所占教職員總數百分比(1928—1930年)[2]

從上表可以看出,公立大學中,中山大學連續三年職員人數占教職員總數達60%以上,最低者也占17%。很多學校職員人數占教職員總數在30%~50%之間。私立大學中,職員人數占教職員總數最高者僅為35%,最低者僅為9%。

與公立大學相比,私立大學不但職員占教職員總數的比例小,而且私立大學的生師比也比公立大學的生師比高。見下表。

表2 1928—1930年公私立大學每百名學生之教職員數比較表(單位:人)[3]

根據第二次中國教育年鑒的有關統計資料,1947年國立大學學生81153人,教師12755人,師生比為1∶6.3;而此時私立大學(包括教會大學)學生58156人,教師5102人,師生比為1∶11.6。

(二)充分使用經費,該花的錢決不吝嗇

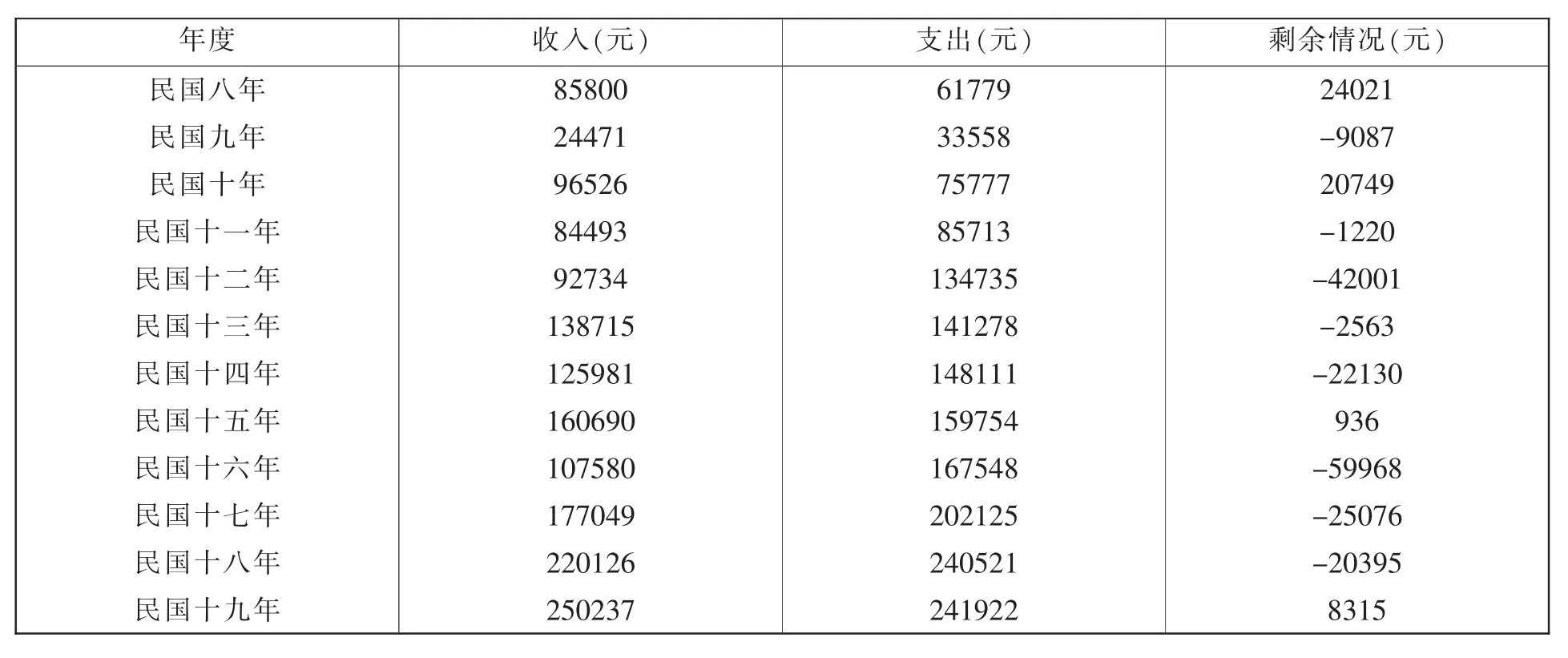

勤儉節約并不意味著該花的錢不花。辦學需要一定的條件和設備,如果過分的“勤儉節約”,該花的錢不化,就會影響辦學質量。中華大學校長陳時在經費使用上雖然量入為出,精打細算,但他認為“該用的錢一個不能少”。南開大學校長張伯岺該花的錢決不吝嗇。他認為一個教育機構的賬上應該是赤字,一所學校如果在年終銀行賬上還有節余,證明他是一個“守財奴”。因為他沒有能利用這些錢辦件好事。南開大學從不因經費短缺而畏縮不前。學校每年的經費很少有剩余,還經常出現財政赤字。下表顯示了從民國八年至民國十九年南開大學歷年經費剩余情況,其把“經費用足用好”的指導思想可見一斑。

從上表可以看出,南開大學從民國八年(1919年)至民國十九年(1930年)的12年間,只有4年經費剩余,而且剩余數額都不多。

表3 南開大學從民國八年至民國十九年歷年經費收支情況[5]139

為了不斷改善學校的辦學條件,南開在建筑校舍、添置設備方面毫不吝嗇。30年代初的南開大學,其設備價值在19所私立大學中名列前茅,與13所國立大學相比,除不如中央大學、清華大學外,遠遠超過北京大學等學校。

(三)私立大學經費使用效率比公立大學高

食堂從業人員資質觸發的安全風險。高校食堂被承包后,承包方來自全國各地,生產、銷售、加工、采購人員來源更加寬泛;各種地方特色美食和小吃開始進入食堂,各地區、各民族飲食的專技人員大量到食堂就業,成分更趨復雜;承包方更迭愈加頻繁,管理經營、銷售、生產、加工、采購人員流動性加大。為追求超額利潤,降低人力成本成為必然選項,這就導致食品安全的風險增加。再加上從業人員文化層次不高、工資待遇不高,食品安全工作經驗和食品安全責任意識不足,就更加導致風險的存在。在實際情況中,多數從業人員未取得從業資格證,更有甚者連健康證都不具備,因此,這就需要對食堂從業人員的資質進行重點審核和把關。

衡量學校經費使用效率高低的一個重要指標,是每位學生歲占經費數。生均歲占經費數反映了該學校年教育經費總的消耗水平,即指培養一個學生年經費消耗水平。以公式表示為:

生均歲占經費=全年經費數÷年在校學生數

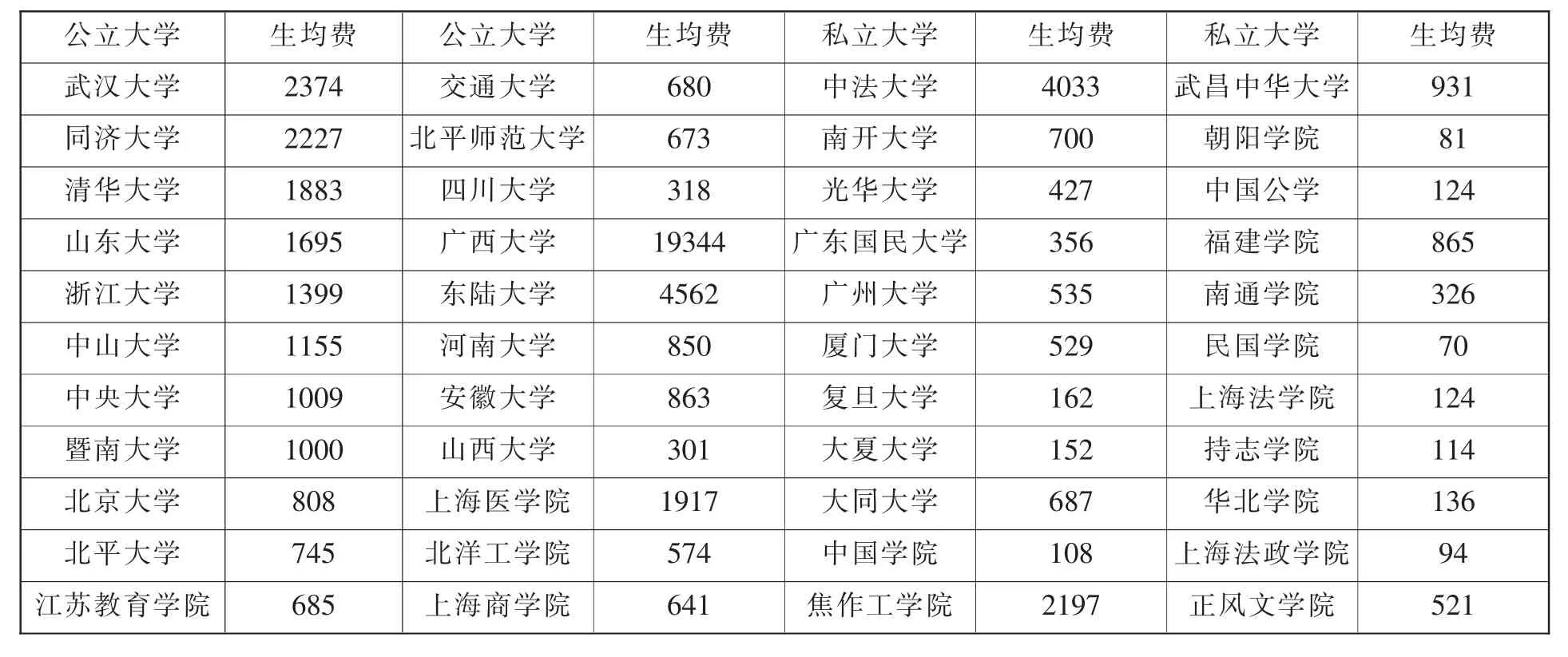

統計資料表明,私立大學的生均歲占經費低于公立大學的生均歲占經費。下表列出了1931年部分公私立大學的生均歲占經費數。

由于私立大學經費籌集非常困難,迫使學校經費 “盡量用在最需要的地方”。一方面勤儉節約,另一方面盡量提高經費的使用效能。相比之下,公立大學就存在著嚴重的浪費現象。早在1932年,針對當時公立學校的浪費現象,教育部長朱家驊強調指出:“經費不足為一事,而經費之致用,未有合理的標準,則又是一事。現在全國學校,上至大學,下至小學,經費之致用,常是不合理之浪費現象,而大學與中學為甚。”公、私立大學在使用經費時的浪費與節儉現象直接導致了經費使用效率的高低。以中央大學與南開大學為例,這兩所學校在當時的國立大學和私立大學中堪稱“佼佼者”,1931年南開大學的經費只相當于中央大學的14.7%。但南開大學教師與學生的比例最高,是1∶10.8,幾乎等于中央大學的2倍。再以武漢大學及清華大學與南開大學比較,武漢大學及清華大學的在校學生與南開大學相近。1931年度這三所大學的生均經費分別為2374元、1883元、700元,可謂相差很大。而這三所學校培養出來的學生數量和質量不相上下。私立大學以較少的生均經費培養了數量和質量與公立大學相近的學生,說明了私立大學經費的使用效率高于公立大學。

表4 1931年部分公私立大學生均所占經費比較表(單位:元)[5]

二、民國時期我國私立大學經費使用存在的問題

(一)部分私立大學經費的使用不盡合理

30年代以前,政府沒有關于私立大學教育經費使用的規定,學校經費的使用除指定用途以外,基本上由學校自主決定。一些私立大學教育經費的使用出現了一些不合理現象,主要表現是,用于維持學校正常運轉的各項開支比例不合理。有些私立大學幾乎將全部資金用于大而不當的校舍建筑費上,壓縮和擠占了購置設備、改善其他辦學條件的費用;有些以賺錢為目的的“學店”連固定校舍都沒有,常年靠租賃校舍來維持,每年要花去全部經費的五分之一乃至三分之一以上來支付校舍租金,剩余的經費連應付教職員的薪俸都很緊張,就更談不上改善辦學條件了,嚴重影響了教學質量。還有些私立大學的絕大部分經費用來支付教職員的工資,根本無錢添置教學設備及改善辦學條件。即使是經費比較充足的廈門大學,其購置設備的開支也很少。廈門大學1928年、1929年、1931年、1932年購置設備的開支分別為 17616元 (占經費總支出的 6.8%)、14863元(占經費總支出的5.7%)、12550元(占經費總支出的5%)、16285元 (占經費總支出的5.8%),1933年購置設備費僅為1814元 (占經費總支出的0.6%),廈門大學歷年設備費均達不到政府規定的標準。鑒于此,1935年教育部對廈門大學進行了批評:“年來該校經費入不敷出,而用途分配也欠合理,因之校務現狀未能充分進展。嗣后一面應由校董會設立清理并籌募確定基金,以固經濟基礎;一面應由學校樽節行政臨時及雜項支出,并酌減附中經費,盡量增加設備費用,充實內容,以利教學。

1.未設專門機構和人員管理經費。在近代中國,有很多私立大學未設專門機構和人員管理經費。清末的中國公學,其經費由大家共同負責。當時學校不但不設校長,而且未設專門機構和人員管理經費。以致在以后很長時期內,學校的經費一直沒有專門人員管理。德文醫學堂建校初期也沒有會計、出納等管理經費的專職人員,很多事情如跑銀行、買用品、賬目管理等都由各科主任親自辦理。焦作路礦學堂當時也沒有專職的財務管理人員,學校一切行政事務、經費管理等均由校長一人總理。由于未設專門機構和人員管理經費,這些私立大學財務管理混亂。如20年代北京的民國大學、上海的東南高等師范學校、持志學院等都發生過辦學者貪污校款的現象,嚴重損害了社會對私立大學的信任程度。

2.經費預算制度不健全。清朝以前,中國沒有經費預算制度。清末,中國模仿西方國家的經費預算制度來管理國家財政,預算逐漸發展成為近代中國一項重要的財政制度。有關資料顯示,中國正式編制預算始于宣統三年(1911年)。但當時清廷的財政預算是赤字和虛假預算,由于清政府財政瀕臨崩潰,各地方政府上報的數額只為應付局勢。這一預算制度隨著封建王朝的滅亡,終未實行,但卻開啟了中國預算制度的先河。中華民國建立后,隨著政府及公立大學經費預算制度的實行,一些私立大學雖然也實行了經費預算制度,但由于大多數私立大學經費來源不穩定,導致很多私立大學的經費預算虛假,難以兌現。

三、民國時期我國私立大學經費使用對當前民辦高校的啟示

(一)合理開支,勤儉節約

私立大學的經費來之不易,辦學者們處處都要壓縮開支,勤儉節約。這是很多私立大學通行的做法。中華大學就是勤儉節約的典范。該校校長陳時認為,在中國這樣一個人口多、底子薄的國家辦大學,特別是辦私立大學,應該始終掌握“用窮辦法”辦教育的原則,要“清苦”辦學,勤儉節約。不僅經費比較緊張的中華大學處處節儉,即使是當時經費比較充足的廈門大學和南開大學,花錢時也是“精打細算”。當前的民辦高校在經費使用上也應該合理開支,勤儉節約,使學校有限的資金,有計劃和高效地運行,把經費用到最需要的地方,最大限度地提高經費使用效率。

(二)建立健全嚴格的財務管理制度

是否實行嚴格的財務管理制度直接關系經費使用效率。南開大學實行嚴格的財務管理制度。學校對所有經費的保管、使用及核查都有嚴格的規定,與銀行來往的支票及向銀行透支的憑證,均實行“一支筆”制度,由張伯岺親筆簽字,由專人辦理。學校財務上實行校務公開,制有詳細的年度預算表和決算表,每年向校董會提出報告,并接受廣大師生的監督,取得了良好的社會效益和經濟效益。對于當前民辦高校來說,對于籌集到的辦學資金,必須進行規范的管理和使用。加強資金和財務管理。要實施嚴格的教育成本核算和管理,精打細算,合理支配,加強監督,實行科學有序的資金運作。應當建立民辦高等學校的財務審計和公開制度。民辦高校的財務運作情況,必須經由獨立的審計機構進行審計,向董事會提交詳細的財務年度報告。在民辦高校發展成熟以后,每年的財務年度報告應當向社會公布,接受社會的監督。

(三)重視和實行資金使用前的預算制度

民國時期的很多私立大學沒有經費預算制度,使得學校的發展缺少通盤考慮和整體規劃,影響了經費的使用效率。當前民辦高校必須吸取這一教訓。要充分認識到預算在經費使用中的重要性。預算管理是民辦高校財務管理的重要組成部分,預算科學與否直接關系到民辦高校財務狀況和學校可持續發展能力。預算編制是一項工作量大、涉及面廣、十分復雜的工作,因此,要設立預算委員會專門研究和編制預算,最大限度地保證經費預算的準確合理。

(四)制定《民辦高校經費使用管理辦法》等相關規定

民國時期,針對教育經費使用上的不合理現象,1929年國民政府對大學進行整頓,規定大學或獨立學院每年擴充設備費至少應占經常費的15%,并規定大學行政經費不得超過經常費的10%。1934年國民政府教育部公布的《私立專科以上學校補助費分配辦法大綱》及《支給細則規定》,都再次規定了私立專科以上學校經費分配統一標準,即每年擴充設備費至少應占經常費的15%,每年行政費不得超過經常費的10%。當前,我國對于民辦高校的政策是持肯定態度的,2002年頒布實施了《民辦教育促進法》,在民辦教育的法律地位、產權歸屬及合理回報等方面取得了重大突破,對民辦高校的發展有很深遠的推動作用,但《民辦教育促進法》只是對民辦教育的主要問題作了原則性的規定,在措施上還顯得不夠具體。1997年1月1日起實施的《高等學校財務管理制度》也僅適用于各級人民政府舉辦的全日制普通高等學校、成人高等學校。可見,民辦高校的經費使用及財務管理處于“無法可依”狀況。鑒于此,有必要制定《民辦高校經費使用管理辦法》等方面法律法規,來規范民辦高校的經費管理和使用。

[1]南開大學校史編寫組.南開大學校史[M].天津:南開大學出版社,1989.

[2]教育部高等教育司.全國高等教育統計[M].中華民國十七年八月至二十年七月,表10。

[3]教育部高等教育司.全國高等教育統計[M].中華民國十七年八月至二十年七月,表16。

[4]教育部高等教育司.第二次中國教育年鑒[M].臺北:宗青出版社,1991.

[5]王文俊.南開大學校史資料選[M].天津:南開大學出版社,1989.

[6]陳能治.戰前十年中國的大學教育(1927—1937)[M].臺灣:商務印書館,1990.

[7]陳衛東.人才培養模式改革研究——大學生職業發展教育與實踐初探[J].海南大學學報(人文社會科學版),2012,(2):76-79.

(責任編輯 明 篤)

G522.72

:A

:1001-862X(2013)06-0183-005

教育部人文社會科學研究規劃基金一般項目(11YJA880106)

王彥才(1970—),河南內黃人,海南師范大學教授,教育學博士。主要研究方向:高等教育學、教育史。

猜你喜歡

中學生天地(A版)(2022年6期)2022-07-14 12:39:26

大學(2021年2期)2021-06-11 01:13:12

海峽姐妹(2020年12期)2021-01-18 05:53:08

民主與法制(2020年16期)2020-08-24 06:54:50

中國勞動關系學院學報(2016年1期)2016-09-26 01:56:56

留學生(2016年6期)2016-07-25 17:55:29

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:28:51

小朋友·聰明學堂(2014年7期)2015-01-15 12:07:06

教育與職業(2014年4期)2014-04-17 09:06:16

太原城市職業技術學院學報(2014年11期)2014-02-27 07:39:07