東南亞對人民幣接受度向好

2012-12-29 00:00:00曹彤趙然楊豐

財經 2012年29期

2012年二季度,央行繼續出臺相關政策推進人民幣的海外使用,人民幣在東南亞的接受程度總體向好,不僅貨物貿易項下,在服務貿易、銀行信貸、直接投資、金融同業交易等領域均有進一步提升。

但同時也有兩個負面的變量,一是南海局勢發酵,東盟整體對中國貿易規模同比增速有所下降,尤其是菲律賓、越南同中國之間的貿易增幅下降較為明顯;二是人民幣貶值預期開始出現,香港人民幣存款和債券發行波動較大。

貿易增速回落

截至二季度,中國仍是東盟國家的主要貿易伙伴,對東盟主要國家的貿易總額仍顯著超過日本與東盟之間的貿易往來。特別是泰國作為東盟國家中對日貿易的第一大國,本季度與中國之間的貿易額已經超過日本。因此,總體上東盟的貿易環境仍有利于中國。

但同時我們也看到,中國對東盟的貿易總額同比增速在2012年二季度有所回落,并自2009年二季度以來首次低于日本,而且日本對東盟主要貿易國家的貿易增長有明顯加快的趨勢。這一方面是由于我國經濟結構調整,以及日本經濟已經慢慢走出去年大地震的低潮;另一方面則是由于南海局勢持續發酵對中國與東盟經貿關系產生了一定影響。

二季度菲律賓和越南同中國之間的貿易規模同比增速下降明顯,尤其是菲律賓對中國貿易規模增速兩年來首次低于日本。從結構上看,中菲之間的貿易受影響較大的是菲律賓對中國的出口,這與我國二季度加強對菲律賓農產品進口的“貿易制裁”高度相關。

東盟對中國貿易依存度創新高

雖然二季度東盟對中國貿易總額同比增速有所回落并低于日本,但是東盟對中國的貿易整體依存度、出口依存度和進口依存度仍然遠超日本,尤其是東盟對中國的整體貿易依存度和進口依存度都創歷史新高,在2012年5月分別達到17.33%和18.58%。

泰國和印尼對中國的貿易依存水平正在逐步超過對日本的依存度,而除了泰國,其他東盟貿易大國對中國的進口依存水平都明顯超過了日本。雖然菲律賓和越南同中國的貿易受到政治因素的影響,增長有所減緩,但是兩國對中國的進出口依存度仍然維持在比較高的水平,且高于日本。因此,因南海問題導致的中國對菲的“貿易制裁”會惡化菲國的貿易收入條件,但尚未結構性改變菲律賓與中國和日本之間的貿易關系。

根據RES(Review of Economic Studies,2001)的研究結果,一國對外的貿易量越大,表明世界市場對該國商品的需求程度越大,該國貨幣的交易成本就越低,從而國際市場對該國貨幣的需求就越大。一國貿易覆蓋的廣度和深度直接決定了其貨幣能在多大范圍內得到推廣和使用。因此,目前東盟對中國較高的貿易依存度,有利于人民幣接受程度的不斷提高。

人民幣海外使用途徑轉變

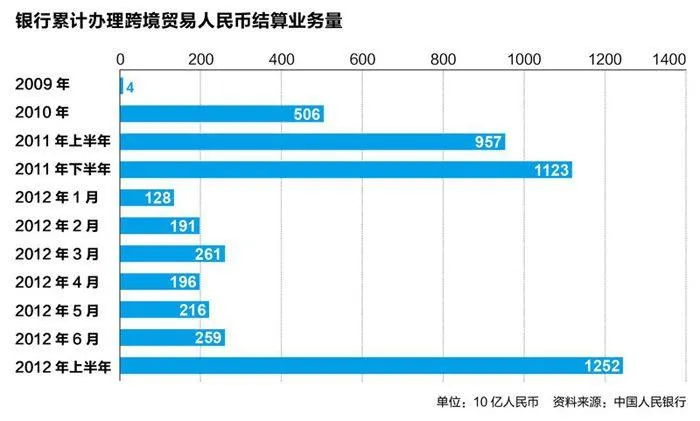

根據中國人民銀行發布的《2012年上半年金融統計數據報告》,2012年二季度,人民幣結算貿易額達到6715億元,占中國整體貿易額的比重在2012年6月達到12.5%,其中跨境貨物貿易、服務貿易項目分別達到4520億元和2195億元,環比分別增長8.5%和34%。

以人民幣結算的跨境服務貿易的增長明顯提速,表明人民幣跨境結算的結構正趨于成熟,從過去的貨物貿易占主導逐步轉向貨物貿易、服務貿易平衡發展的階段。

自2011年1月人民銀行和外匯管理局允許境外機構用人民幣進行直接投資的試點以來,該項業務發展迅速,2012年上半年,以人民幣進行結算的外商直接投資額已超過2011年全年水平,并且占中國全部外商直接投資額的比重也從12%快速上升至25%。

從總體上看,試點工作取得了實效,得到了市場主體的高度認可。根據中國銀行今年對其境外20多家分支機構和200多家機構客戶進行的調研,有67%的客戶已經使用或在未來的跨境貿易和投資中考慮使用人民幣辦理業務。

2012年以來,境外人民幣貸款增長迅速,5月當月首次突破1700億元,同比增長13.18%,在2011年月均1500億元人民幣的基礎上,穩步提升。

人民幣境外信貸市場是人民幣成為金融交易貨幣的基礎,該市場的發展有助于擴大人民幣的國際使用范圍,提升非居民持有人民幣的信心,增加境內外企業之間進行貿易時使用人民幣結算的頻率,為實現人民幣國際化創造良好的條件。

香港人民幣市場初見成效

2012年初,香港財資市場工會開始公布香港最大三家銀行的人民幣同業拆息牌價,以推動人民幣離岸貸款市場的發展,這標志著向離岸人民幣同業貸款基準利率的形成邁出了重要一步。

此舉推出以來,香港銀行間每日平均人民幣結算量快速攀升,至2012年6月已經達到1230億元,甚至超過了美元日結算量。香港銀行間市場人民幣融資活動持續升溫,顯示出在港人民幣業務正呈現多元化平行推進的發展趨勢。

經國務院批準,財政部定于2012年6月在香港發行230億元人民幣國債,這是自2009年首次在香港發行離岸人民幣國債后,財政部第四次在港發行國債,此舉將進一步推動香港人民幣債券市場的發展,并能鞏固香港作為全球人民幣離岸中心的地位。

在市場目前波動比較大的情況下,財政部此舉也可以向國際市場彰顯中國政府對人民幣未來發展的信心和推動人民幣走向世界的決心。

香港人民幣債券業務同樣也受到了人民幣貶值預期的影響,上半年發行量波動較大,2月至5月都呈現出環比負增長,但是2012年6月香港的人民幣債券發行規模達到431.99億元人民幣,環比大幅上升156%,人民幣債券占香港CMU整體債券發行規模的比重攀升至74%,美元債券占比下降至8%左右。

截至5月末,香港人民幣存款總規模為5538.58億元,半年來環比持續下降,僅5月當月正增長0.27%。同時,上半年香港人民幣債券業務也出現較大波動,2月至5月都呈現環比負增長,一直到6月在中國財政部175億元國債發行帶動下,人民幣債券發行才出現431億元的突發性增長,暫時扭轉了下行趨勢。

存款和債券市場的波動,主要原因是近半年來人民幣匯率走低,人民幣升值預期發生較明顯的改變,香港人民幣吸引力也有較明顯的減弱;此外,人民幣流出香港的渠道增多,如通過直接投資渠道回流內地,或通過貿易項下留存到倫敦和新加坡等其他金融中心,也是一方面原因。

相關政策積極推進

二季度,央行推進人民幣國際化的力度明顯加大,不僅擴大人民幣兌美元匯率波動區間,而且宣布人民幣兌日元開展直接交易。這兩項舉措將推動東南亞地區的貿易和投資活動,同時意味著中國與東亞主要貿易體進行交易時可以選擇人民幣作為媒介貨幣。此外,新加坡也連續出臺多項舉措積極準備成為下一個人民幣離岸中心。

2012年7月17日,中國政府表示將授權一家國內銀行成為新加坡境內人民幣的清算銀行,這意味著,新加坡成為人民幣海外離岸中心已經指日可待。中國政府的舉動,將會使更大規模的貿易融資經由新加坡進行,并向更多東南亞公司打開通道。

中國周邊國家也出臺了一些有利于人民幣使用的相關政策,對于擴大東南亞人民幣接受程度也將起到推動作用。

從2012年二季度的數據看,南海局勢持續發酵對中國-東盟之間的經貿關系造成了一定影響,尤其是菲律賓、越南對中國的貿易規模增速明顯放緩,但從結構上看,兩國對中國的進、出口依存度仍然維持在比較高的水平,且高于日本。預計該因素對中國-東盟經貿關系的影響還將持續一段時間。

從人民幣的海外使用情況看,雖然人民幣跨境貿易結算的結構逐漸趨于成熟化,從過去的跨境貨物貿易占主導轉向貨物貿易、服務貿易共同發展的階段,但受到人民幣貶值預期的影響,資本項下業務波動較大,上半年香港人民幣存款業務和債券發行量都略顯低迷。是否會呈現趨勢性改變,需要高度關注。

從政策層面看,二季度央行推進人民幣國際化的力度明顯加大,不僅擴大人民幣兌美元匯率波動區間,而且宣布人民幣兌日元開展直接交易。此外,新加坡也連續出臺多項舉措積極準備成為下一個人民幣離岸中心,這將在東南亞地區建立人民幣資金池并增加人民幣的可獲得性,進而提升東南亞地區對人民幣的接受程度。

總體看,東南亞對人民幣接受程度持續向好,中國政府的一系列推動工作卓有成效。但同時,我們要對南海局勢的負面效應保持高度警覺,應盡可能在外交和政治層面保持良好的外部環境,控制政治因素對人民幣國際化的潛在影響;此外,在擴大人民幣匯率雙向波動的進程中,要保持一定的匯率穩定,畢竟只有穩定的貨幣,才更能為海外貿易和金融活動所接受。

本文摘自中國人民大學國際貨幣研究所發布的《每季度監測分析人民幣在東南亞的接受程度》報告,曹彤是中信銀行副行長、中國人民大學國際貨幣研究所聯席所長;趙然、楊豐是中國人民大學國際貨幣研究所兼職研