小貸公司的出路

2012-12-29 00:00:00張化橋

財經 2012年29期

今天,中國的小額貸款行業充滿了商機。千千萬萬的小微企業不僅需要小額貸款行業,而且需要它強大、穩健和高速成長。

但是這個行業正在傲慢與偏見的籠罩中痛苦掙扎。而它的掙扎就是中小企業的掙扎,就是中國的掙扎。

規則制約

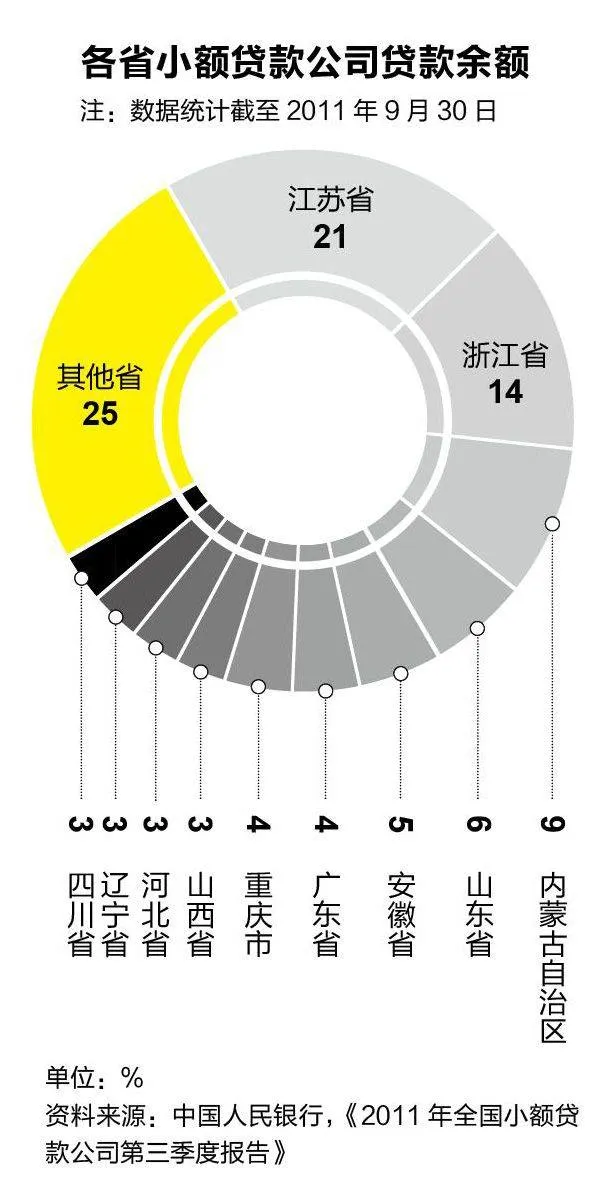

自從2008年小額貸款行業被政府認可,全國已有4600多家小額貸款公司開業。但是,至今它們的總貸款余額只有5000多億元,占全國金融系統貸款額的比重不到1%,相當于半個興業銀行或者半個華夏銀行。

這幾年,銀行雖然也做了一些小額貸款,但是除了少數銀行(比如民生、招商、包商等),多數還停留在裝模作樣的階段。何以為據?目前,小貸公司的放款利率高達25%甚至更高,而民間借貸的利率高達30%甚至50%。這件事本身足以證明金融機構對中小企業的貸款需求不關心。我們必須相信供求關系。很多人說民間借貸的利率被人為地炒高了!這是無知的話。因為,資金需求者不是傻瓜。

目前,小貸行業缺陷很多。根源在政策和法規有過度限制。具體如下:

首先,每家小貸公司只能在一個很小的業務范圍之內(比如一個縣或區)經營,這就加大了經營風險。有些小貸公司的客戶全部是銅廠,有的全部是紡紗廠,有的全部是皮革企業,或者大部分是香蕉農場。這是非常危險的狀況。

其次,絕大多數省市對股東資格有很荒唐的規定: 股東必須是有三年盈利的本地企業和個人,且每個股東的持股比例上限為20%或者30%。前者無異于閉關鎖國,后者則增加了小貸公司的經營難度。

小貸公司一般只有1億到2億元的注冊資本,要找到10個以上志同道合的股東很不容易。結果是,很多發起人股東請他人代為持股,擔驚受怕。這樣做有風險,也犯規。

那些不愿意 (或者不敢) 找人代持的發起人股東很快也發現,他費很大的力氣申請牌照,張羅生意,承擔風險,最后只有20%或者30%的權益。公司做好了,其他股東不感謝他;出了問題,大家責怪他。所以,發起人股東沒有足夠的積極性,更不敢有長遠的打算。

現在,多數小貸公司只做短期打算:他們聘請六個到八個員工,發放20筆到40筆大額的貸款,便無所事事。他們能真正幫助小微企業嗎?既然我們的制度不鼓勵長期打算,誰能怪罪這些人?

如此下來,中國可能重蹈農信社經營不善的覆轍。這60年來,農村信用社最大的失敗就是股權過于分散,結果誰也不關心和維護信用社的利益。而且,政府不允許它們跨地區經營,它們也不需要競爭,結果,就形成了一個個弱不禁風的小壟斷。

股東太多,沒有一個強大的主心骨,那些農信社實際上成為低效的全民所有制企業。西方的投資銀行即使破產了好幾回,在需要納稅人救援之時,還要每年給每個高級管理人員幾百